- Ақша қаражаттарының қозғалысы есептілігін талдау. Лекция 5

Содержание

- 2. Дәріс жоспары: 1. Ақша қаражаттарын талдау және ақша ағымдарын басқару 2. Ақша қозғалысы туралы есептілікті талдау

- 3. 1. Ақша қаражаттарын талдау және ақша ағымдарын басқару Ақша қаражаттары - ағымдағы активтердің ең өтімді активтерінің

- 4. 1. Ақша қаражаттарын талдау және ақша ағымдарын басқару Ақша қаражаттарын талдаудың негізгі міндеттері болып : Кәсіпорын

- 5. Ақша қаражаттарының қозғалысы туралы есепте компания қаншалықты өз ақша қаражаттарын тиімді жұмсап жатқындығы жөнінде, сондай ақ

- 7. Компанияның кез келген шаруашылық және қаржылық операциялары қызмет сипатына қарай және нәтижесінде олардың пайда болуына сай

- 8. Бұл ақпарат сондай ақ қызмет түрлері арасындағы өзара байланысты бағалау үшін пайдаланылуы мүмкін, оларды келесі түрде

- 9. Негізгі (операциондық ) қызметтен түсетін ақша ағымдары есептік жылы қарапайым шаруашылық операциялар нәтижесінде пайданы қалай жұмсайтыны

- 10. Аналитика екі негізгі көрсеткішті қарауы тиіс бұл операциондық қызметтен түсетін таза ақша түсімдері мен еркін ақша

- 11. 2. Ақша қозғалысы туралы есептілікті талдау

- 12. 2. Ақша қозғалысы туралы есептілікті талдау

- 13. Схема «Финансовое здоровье Компании».

- 14. Амортизация – бұл ақшалық емес операция, шығыстары пайда және зиянындар туралы есепте көрсетіледі (яғни, пайдаға әсер

- 15. Сравнительные балансы корпорации «Lee» с изменениями в указанных счетах.

- 16. Есептеу және кассалық әдіс принциптері негізінде есеп жүргізудің өзара байланысы Алынған ақша қаражаттарына Табысты түзету Шығындар

- 17. Есептеу және кассалық әдіс принциптері негізінде есеп жүргізудің өзара байланысы Алынған ақша қаражаттарына Табысты түзету Шығындар

- 18. Тікелей әдісте Пайда және зиян туралы есеп берудегі әрбір статья есептеу принципінен кассалық әдіске түзетіледі. Нәтижесінде

- 19. Тікелей әдісте келесідей форматтағы жалпы ақша түсімдері мен жалпы ақша төлемдерінің негізгі түрлері ашылып көрсетіледі: 2.

- 20. Жанама әдіс, тікелей әдіспен салыстырғанда пайда және зиян туралы есептің әр статьясына түзету енгізуді талап етпейді,

- 21. Жанама әдіс жалпы түсімдер мен төлемдерді ашып көрсетпейді, тек тпайда және зияндар туралы есепте көрсетілген таза

- 22. Использование на практике как одного, так и другого метода имеет свои преимущества и недостатки. Преимущество прямого

- 23. Сатудан Ақша қаражаттарының түсімі. Сатулар компания үшін ақша қаражаттарының оң ағымына әкеледі. Сату ақша қаражаттарының тікелей

- 24. Сатылымдар бойынша ақша қаражаттарының төлемі Сатылған тауарлардың өіндік құны (пайда және зияндар туралы есептен) сатылымдар бойынша

- 25. Осылайша, операцондық қызметтен түсетін таза ақша ағымдарының өсімі компанияның қаржылық жай куйінің кепілі болап табылады, осы

- 27. Скачать презентацию

Дәріс жоспары:

1. Ақша қаражаттарын талдау және ақша ағымдарын басқару

2. Ақша қозғалысы

Дәріс жоспары: 1. Ақша қаражаттарын талдау және ақша ағымдарын басқару 2. Ақша қозғалысы

1. Ақша қаражаттарын талдау және ақша ағымдарын басқару

Ақша қаражаттары - ағымдағы активтердің

1. Ақша қаражаттарын талдау және ақша ағымдарын басқару

Ақша қаражаттары - ағымдағы активтердің

1. Ақша қаражаттарын талдау және ақша ағымдарын басқару

Ақша қаражаттарын талдаудың негізгі

1. Ақша қаражаттарын талдау және ақша ағымдарын басқару

Ақша қаражаттарын талдаудың негізгі

Ақша қаражаттарының қозғалысы туралы есепте компания қаншалықты өз ақша қаражаттарын тиімді

Ақша қаражаттарының қозғалысы туралы есепте компания қаншалықты өз ақша қаражаттарын тиімді

Компанияның кез келген шаруашылық және қаржылық операциялары қызмет сипатына қарай және

Компанияның кез келген шаруашылық және қаржылық операциялары қызмет сипатына қарай және

Бұл ақпарат сондай ақ қызмет түрлері арасындағы өзара байланысты бағалау үшін

Бұл ақпарат сондай ақ қызмет түрлері арасындағы өзара байланысты бағалау үшін

Негізгі (операциондық ) қызметтен түсетін ақша ағымдары есептік жылы қарапайым шаруашылық

Негізгі (операциондық ) қызметтен түсетін ақша ағымдары есептік жылы қарапайым шаруашылық

Аналитика екі негізгі көрсеткішті қарауы тиіс бұл операциондық қызметтен түсетін таза

Аналитика екі негізгі көрсеткішті қарауы тиіс бұл операциондық қызметтен түсетін таза

2. Ақша қозғалысы туралы есептілікті талдау

2. Ақша қозғалысы туралы есептілікті талдау

2. Ақша қозғалысы туралы есептілікті талдау

2. Ақша қозғалысы туралы есептілікті талдау

Схема «Финансовое здоровье Компании».

Схема «Финансовое здоровье Компании».

Амортизация – бұл ақшалық емес операция, шығыстары пайда және зиянындар туралы

Амортизация – бұл ақшалық емес операция, шығыстары пайда және зиянындар туралы

Сравнительные балансы корпорации «Lee» с изменениями в указанных счетах.

Сравнительные балансы корпорации «Lee» с изменениями в указанных счетах.

Есептеу және кассалық әдіс принциптері негізінде есеп жүргізудің өзара байланысы

Алынған ақша

Есептеу және кассалық әдіс принциптері негізінде есеп жүргізудің өзара байланысы

Алынған ақша

Есептеу және кассалық әдіс принциптері негізінде есеп жүргізудің өзара байланысы

Алынған ақша

Есептеу және кассалық әдіс принциптері негізінде есеп жүргізудің өзара байланысы

Алынған ақша

Тікелей әдісте Пайда және зиян туралы есеп берудегі әрбір статья есептеу

Тікелей әдісте Пайда және зиян туралы есеп берудегі әрбір статья есептеу

Тікелей әдісте келесідей форматтағы жалпы ақша түсімдері мен жалпы ақша төлемдерінің

Тікелей әдісте келесідей форматтағы жалпы ақша түсімдері мен жалпы ақша төлемдерінің

Жанама әдіс, тікелей әдіспен салыстырғанда пайда және зиян туралы есептің әр

Жанама әдіс, тікелей әдіспен салыстырғанда пайда және зиян туралы есептің әр

Жанама әдіс жалпы түсімдер мен төлемдерді ашып көрсетпейді, тек тпайда және зияндар

Жанама әдіс жалпы түсімдер мен төлемдерді ашып көрсетпейді, тек тпайда және зияндар

Использование на практике как одного, так и другого метода имеет свои

Использование на практике как одного, так и другого метода имеет свои

Сатудан Ақша қаражаттарының түсімі.

Сатулар компания үшін ақша қаражаттарының оң ағымына әкеледі.

Сатудан Ақша қаражаттарының түсімі.

Сатулар компания үшін ақша қаражаттарының оң ағымына әкеледі.

Сатылымдар бойынша ақша қаражаттарының төлемі

Сатылған тауарлардың өіндік құны (пайда және зияндар

Сатылымдар бойынша ақша қаражаттарының төлемі

Сатылған тауарлардың өіндік құны (пайда және зияндар

Осылайша, операцондық қызметтен түсетін таза ақша ағымдарының өсімі компанияның қаржылық жай

Осылайша, операцондық қызметтен түсетін таза ақша ағымдарының өсімі компанияның қаржылық жай

Финансовые ресурсы и собственный капитал организации. Тема 2

Финансовые ресурсы и собственный капитал организации. Тема 2 Государственный аудит. Модель службы внутреннего контроля и аудита

Государственный аудит. Модель службы внутреннего контроля и аудита Открытый конкурс в электронной форме МИР 2019

Открытый конкурс в электронной форме МИР 2019 Формы предпринимательской деятельности. Налоговый контроль

Формы предпринимательской деятельности. Налоговый контроль Организация контрольноревизионной деятельности

Организация контрольноревизионной деятельности Стратегия повышения экономической эффективности производства и реализации зерна в ОАО”Почапово“

Стратегия повышения экономической эффективности производства и реализации зерна в ОАО”Почапово“ Сущность и цели аудита

Сущность и цели аудита Права и обязанности налогоплательщиков

Права и обязанности налогоплательщиков Основные элементы налогов. Классификация налогов

Основные элементы налогов. Классификация налогов Реализация проекта Финансовая грамотность

Реализация проекта Финансовая грамотность Налог на доходы физических лиц

Налог на доходы физических лиц Финансовая система и финансовая политика

Финансовая система и финансовая политика Методические подходы к оценке стоимости жизненного цикла. Классификация затрат при определении стоимости жизненного цикла

Методические подходы к оценке стоимости жизненного цикла. Классификация затрат при определении стоимости жизненного цикла Заработная плата и факторы ее формирования

Заработная плата и факторы ее формирования Учет материально-производственных запасов. Тема 4

Учет материально-производственных запасов. Тема 4 Стейкхолдеры Альфа-Банка

Стейкхолдеры Альфа-Банка Сложные проценты. Часть 2

Сложные проценты. Часть 2 Interest rates. (Lecture 3)

Interest rates. (Lecture 3) Автоматизация безналичных расчетов

Автоматизация безналичных расчетов Использование анализа финансовых показателей ПАО НК Роснефть для формирования инвестиционной стратегии компании

Использование анализа финансовых показателей ПАО НК Роснефть для формирования инвестиционной стратегии компании Проект Школьная карта

Проект Школьная карта Доходы и расходы семей

Доходы и расходы семей Бюджет для граждан. Министерство финансов Республики Коми

Бюджет для граждан. Министерство финансов Республики Коми Управление дебиторской и кредиторской задолженности

Управление дебиторской и кредиторской задолженности Органы государственного управления финансами

Органы государственного управления финансами Второй этап конкурса Лучший бухгалтер ПАО НК Роснефть – 2018

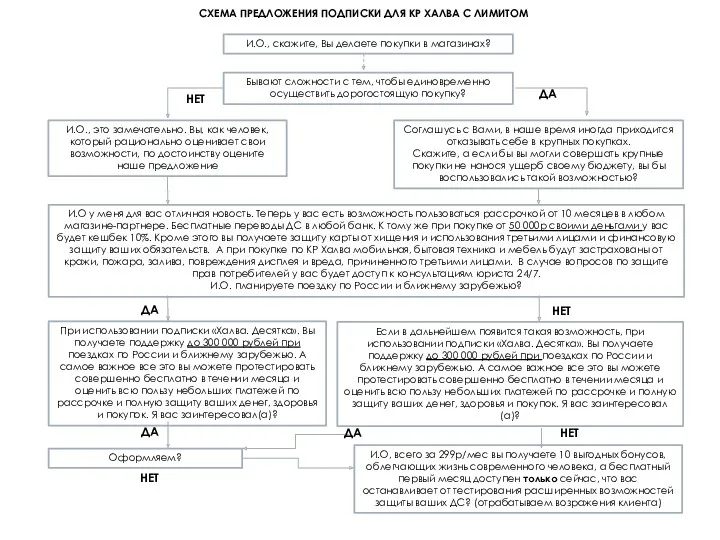

Второй этап конкурса Лучший бухгалтер ПАО НК Роснефть – 2018 Схема предложения подписки Халва. Десятка

Схема предложения подписки Халва. Десятка Деньги и их функции

Деньги и их функции