- Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости

Содержание

- 2. 4 Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости. Обзор основных требований Положения Банка России от 25.10.2017

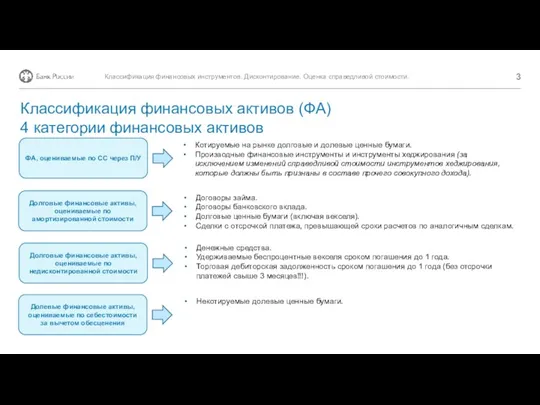

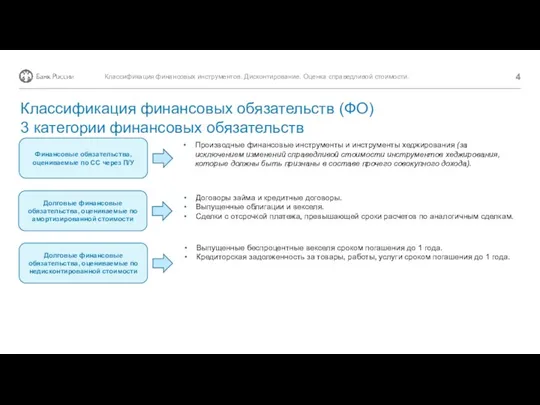

- 3. Котируемые на рынке долговые и долевые ценные бумаги. Производные финансовые инструменты и инструменты хеджирования (за исключением

- 4. Производные финансовые инструменты и инструменты хеджирования (за исключением изменений справедливой стоимости инструментов хеджирования, которые должны быть

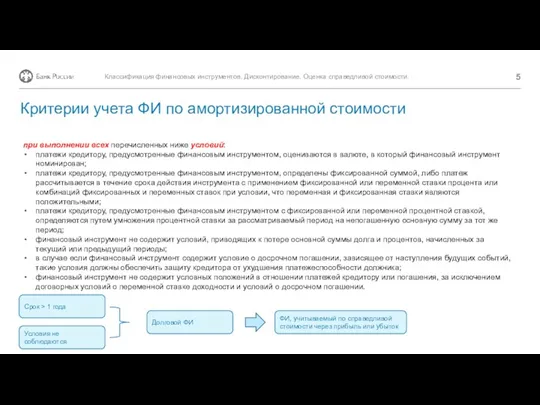

- 5. при выполнении всех перечисленных ниже условий: платежи кредитору, предусмотренные финансовым инструментом, оцениваются в валюте, в который

- 6. Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости. Дисконтирование

- 7. 100 Х (1 + 10%) 2 = 121 сегодняшнее вложение будущий денежный приток ставка процента количество

- 8. ? Дисконтирование – приведение будущего платежа к сегодняшнему эквиваленту. Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости.

- 9. Формула приведенной стоимости будущих денежных потоков. Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости. Дисконтирование 01/01/15 01/01/16

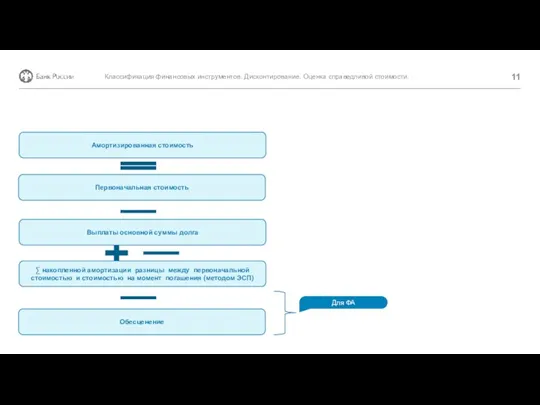

- 10. Амортизированная стоимость ФА или ФО - сумма, в которой оценивается ФА или ФО при первоначальном признании,

- 11. Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости. Амортизированная стоимость Первоначальная стоимость Выплаты основной суммы долга Обесценение

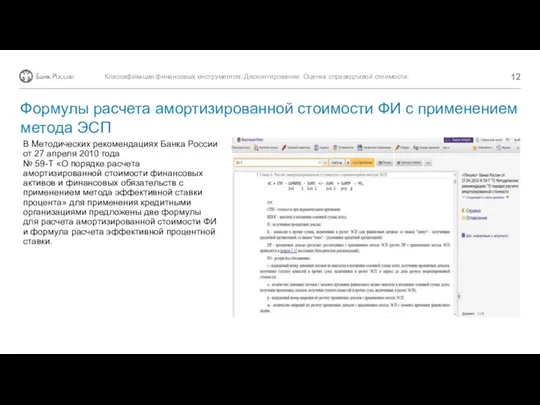

- 12. Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости. Формулы расчета амортизированной стоимости ФИ с применением метода ЭСП

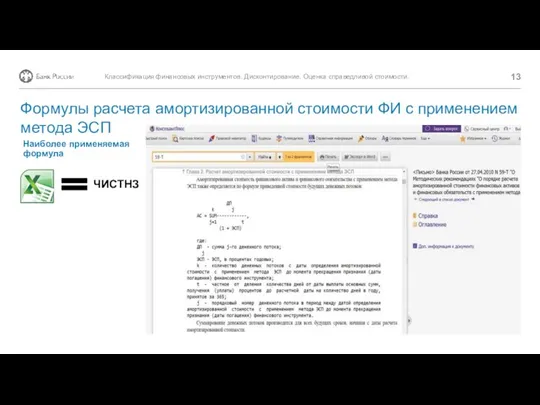

- 13. ЧИСТНЗ Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости. Формулы расчета амортизированной стоимости ФИ с применением метода

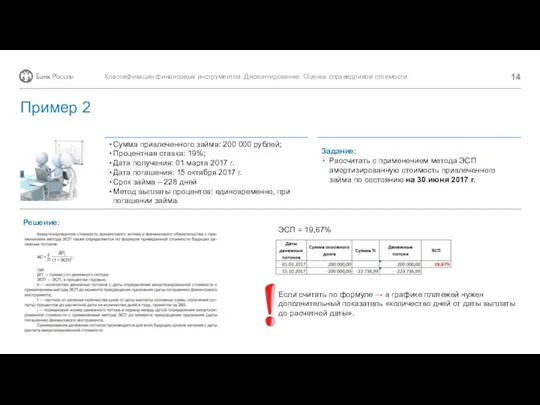

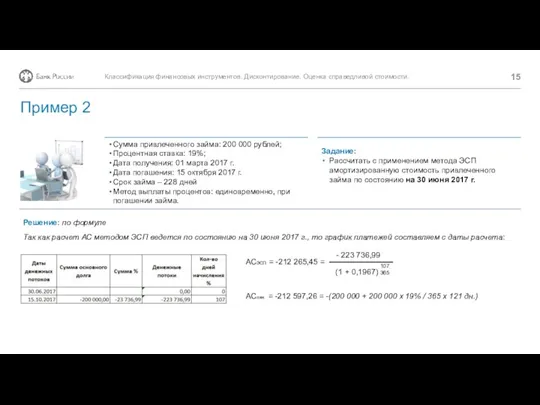

- 14. Решение: Сумма привлеченного займа: 200 000 рублей; Процентная ставка: 19%; Дата получения: 01 марта 2017 г.

- 15. Решение: по формуле Так как расчет АС методом ЭСП ведется по состоянию на 30 июня 2017

- 16. Решение: с помощью Excel Сумма привлеченного займа: 200 000 рублей; Процентная ставка: 19%; Дата получения: 01

- 17. Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости. МСФО (IFRS) 13 «Оценка справедливой стоимости» – основные понятия

- 18. 1) Справедливая стоимость – это цена продажи актива, а не его покупки. Иногда эти две цены

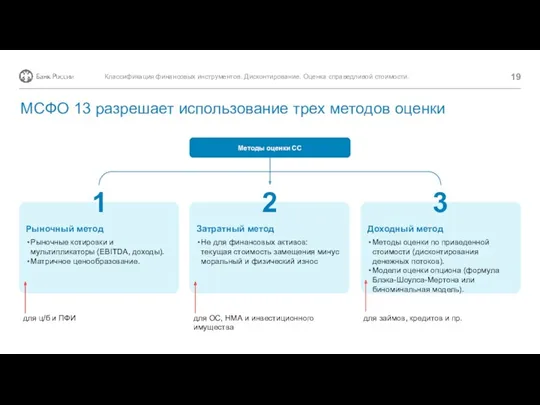

- 19. Затратный метод Не для финансовых активов: текущая стоимость замещения минус моральный и физический износ Классификация финансовых

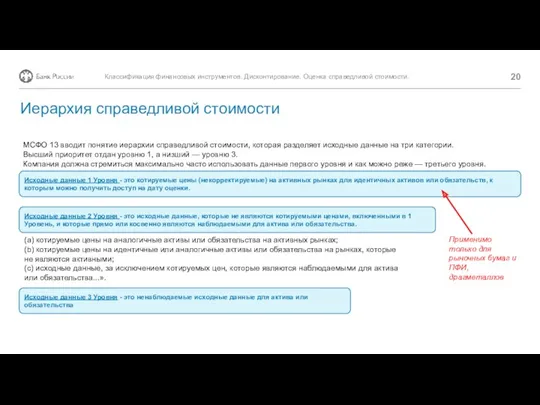

- 20. МСФО 13 вводит понятие иерархии справедливой стоимости, которая разделяет исходные данные на три категории. Высший приоритет

- 22. Скачать презентацию

4

Классификация финансовых инструментов.

Дисконтирование.

Оценка справедливой стоимости.

Обзор основных требований Положения Банка России

4

Классификация финансовых инструментов.

Дисконтирование.

Оценка справедливой стоимости.

Обзор основных требований Положения Банка России

Котируемые на рынке долговые и долевые ценные бумаги.

Производные финансовые инструменты и

Котируемые на рынке долговые и долевые ценные бумаги.

Производные финансовые инструменты и

Производные финансовые инструменты и инструменты хеджирования (за исключением изменений справедливой стоимости

Производные финансовые инструменты и инструменты хеджирования (за исключением изменений справедливой стоимости

при выполнении всех перечисленных ниже условий:

платежи кредитору, предусмотренные финансовым инструментом, оцениваются

при выполнении всех перечисленных ниже условий:

платежи кредитору, предусмотренные финансовым инструментом, оцениваются

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости.

Дисконтирование

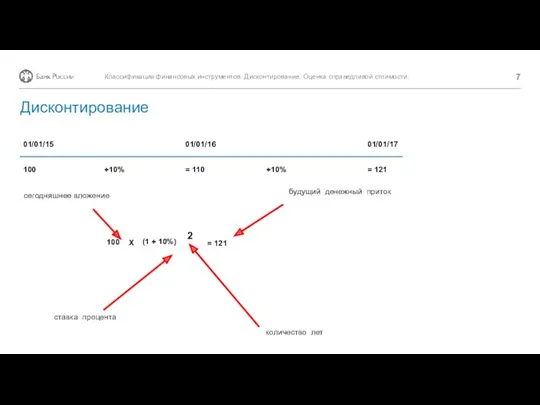

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости.

Дисконтирование

100

Х

(1 + 10%)

2

= 121

сегодняшнее вложение

будущий денежный приток

ставка процента

количество лет

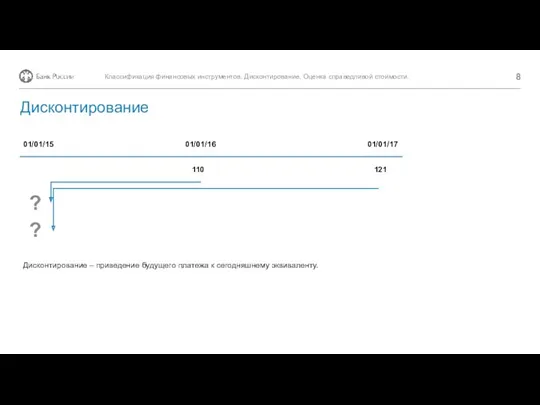

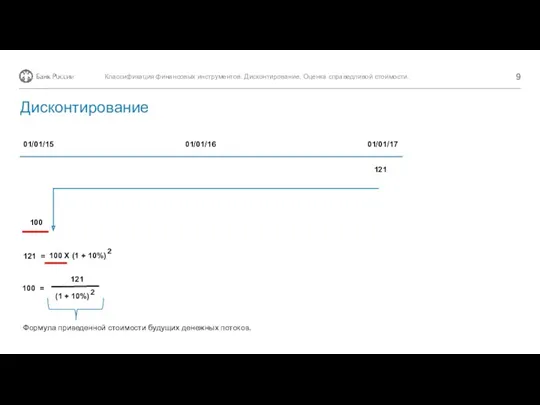

01/01/15

100

Х

(1 + 10%)

2

= 121

сегодняшнее вложение

будущий денежный приток

ставка процента

количество лет

01/01/15

?

Дисконтирование – приведение будущего платежа к сегодняшнему эквиваленту.

Классификация финансовых инструментов.

?

Дисконтирование – приведение будущего платежа к сегодняшнему эквиваленту.

Классификация финансовых инструментов.

Формула приведенной стоимости будущих денежных потоков.

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой

Формула приведенной стоимости будущих денежных потоков.

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой

Амортизированная стоимость ФА или ФО - сумма, в которой оценивается ФА

Амортизированная стоимость ФА или ФО - сумма, в которой оценивается ФА

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости.

Амортизированная стоимость

Первоначальная стоимость

Выплаты основной суммы

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости.

Амортизированная стоимость

Первоначальная стоимость

Выплаты основной суммы

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости.

Формулы расчета амортизированной стоимости ФИ

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости.

Формулы расчета амортизированной стоимости ФИ

ЧИСТНЗ

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости.

Формулы расчета амортизированной стоимости ФИ

ЧИСТНЗ

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости.

Формулы расчета амортизированной стоимости ФИ

Решение:

Сумма привлеченного займа: 200 000 рублей;

Процентная ставка: 19%;

Дата получения: 01 марта

Решение:

Сумма привлеченного займа: 200 000 рублей;

Процентная ставка: 19%;

Дата получения: 01 марта

Решение: по формуле

Так как расчет АС методом ЭСП ведется по состоянию

Решение: по формуле

Так как расчет АС методом ЭСП ведется по состоянию

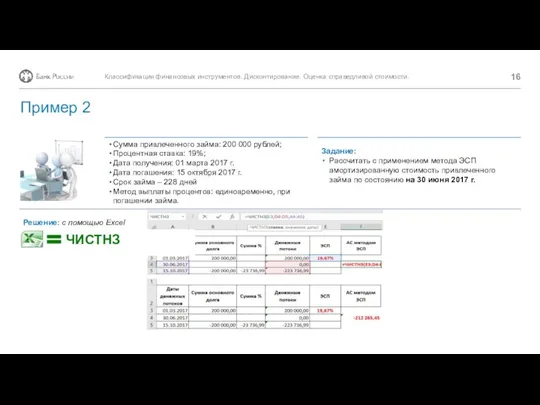

Решение: с помощью Excel

Сумма привлеченного займа: 200 000 рублей;

Процентная ставка: 19%;

Дата

Решение: с помощью Excel

Сумма привлеченного займа: 200 000 рублей;

Процентная ставка: 19%;

Дата

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости.

МСФО (IFRS) 13 «Оценка справедливой

Классификация финансовых инструментов. Дисконтирование. Оценка справедливой стоимости.

МСФО (IFRS) 13 «Оценка справедливой

1) Справедливая стоимость – это цена продажи актива, а не его покупки.

Иногда

1) Справедливая стоимость – это цена продажи актива, а не его покупки.

Иногда

Затратный метод

Не для финансовых активов:

текущая стоимость замещения минус моральный и

Затратный метод

Не для финансовых активов:

текущая стоимость замещения минус моральный и

МСФО 13 вводит понятие иерархии справедливой стоимости, которая разделяет исходные данные

МСФО 13 вводит понятие иерархии справедливой стоимости, которая разделяет исходные данные

Теории кредита

Теории кредита The Behaviour of Interest Rates. Ch 5. Money Banking Revised0

The Behaviour of Interest Rates. Ch 5. Money Banking Revised0 Учет и анализ внеоборотных активов и значение показателей использования их в деятельности организации

Учет и анализ внеоборотных активов и значение показателей использования их в деятельности организации Органи державного фінансового контролю в Україні. (Тема 2)

Органи державного фінансового контролю в Україні. (Тема 2) Государственная программа о социальной защите и содействии занятости населения на 2016 – 2020 годы

Государственная программа о социальной защите и содействии занятости населения на 2016 – 2020 годы Ценные бумаги. Фондовый рынок

Ценные бумаги. Фондовый рынок Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Електронні гроші

Електронні гроші Фінансовий механізм управління прибутком підприємства. Тема 5

Фінансовий механізм управління прибутком підприємства. Тема 5 Облік і звітність в оподаткуванні діяльності підприємств

Облік і звітність в оподаткуванні діяльності підприємств Finance transformation controllers. Induction course

Finance transformation controllers. Induction course Міжнародні організації

Міжнародні організації Технология и специфика организации и проведения государственного и муниципального финансового контроля

Технология и специфика организации и проведения государственного и муниципального финансового контроля Социальная ипотека

Социальная ипотека Валютный курс

Валютный курс Облік у зарубіжних кранах

Облік у зарубіжних кранах Банк Москвы

Банк Москвы Финансы некоммерческих организаций

Финансы некоммерческих организаций Звітність про виконання бюджетів

Звітність про виконання бюджетів Инвестиционный менеджмент

Инвестиционный менеджмент Планирование закупок товаров, работ, услуг (44-фз)

Планирование закупок товаров, работ, услуг (44-фз) Поняття та економічна сутність інвестування

Поняття та економічна сутність інвестування Целевая программа Краткосрочная беспроцентная ссуда на возвратной основе для членов профсоюза

Целевая программа Краткосрочная беспроцентная ссуда на возвратной основе для членов профсоюза Управление основным и оборотным капиталом организации

Управление основным и оборотным капиталом организации Фондирование и структура капитала компании

Фондирование и структура капитала компании Система безналичных расчетов в РФ

Система безналичных расчетов в РФ Годовой отчёт. Всероссийское общество инвалидов Омск, 2019 г

Годовой отчёт. Всероссийское общество инвалидов Омск, 2019 г Как заявить налоговую льготу по имущественным налогам

Как заявить налоговую льготу по имущественным налогам