- Корпоративные облигации

Содержание

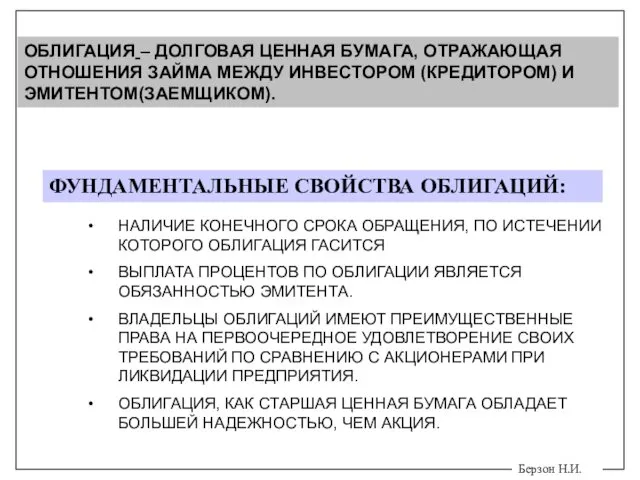

- 2. Берзон Н.И. ОБЛИГАЦИЯ – ДОЛГОВАЯ ЦЕННАЯ БУМАГА, ОТРАЖАЮЩАЯ ОТНОШЕНИЯ ЗАЙМА МЕЖДУ ИНВЕСТОРОМ (КРЕДИТОРОМ) И ЭМИТЕНТОМ(ЗАЕМЩИКОМ). НАЛИЧИЕ

- 3. Берзон Н.И. КЛАССИФИКАЦИЯ ОБЛИГАЦИЙ ПО ВИДУ ОБЕСПЕЧЕНИЯ ОБЛИГАЦИИ ЗАКЛАДНЫЕ (ОБЕСПЕЧЕННЫЕ) БЕЗЗАКЛАДНЫЕ (НЕОБЕСПЕЧЕННЫЕ) ИПОТЕЧНЫЕ ОБЛИГАЦИИ ОБЛИГАЦИИ С

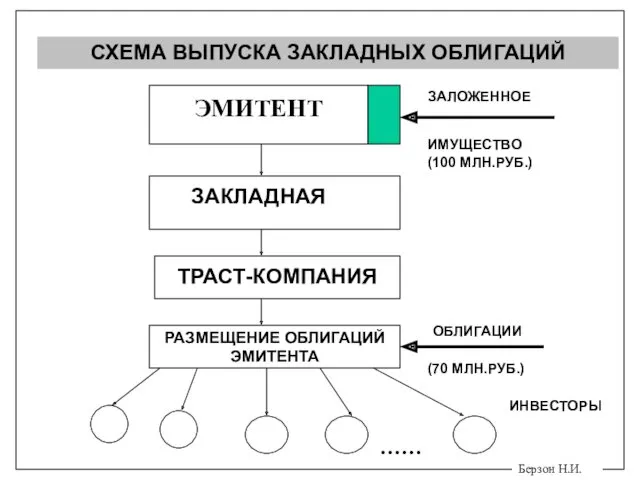

- 4. Берзон Н.И. СХЕМА ВЫПУСКА ЗАКЛАДНЫХ ОБЛИГАЦИЙ …… ИНВЕСТОРЫ ЭМИТЕНТ ЗАКЛАДНАЯ ТРАСТ-КОМПАНИЯ РАЗМЕЩЕНИЕ ОБЛИГАЦИЙ ЭМИТЕНТА ЗАЛОЖЕННОЕ ИМУЩЕСТВО

- 5. Берзон Н.И. КЛАССИФИКАЦИЯ ОБЛИГАЦИЙ ПО СПОСОБУ ВЫПЛАТЫ ДОХОДА ИНВЕСТОРАМ ОБЛИГАЦИИ КУПОННЫЕ БЕСКУПОННЫЕ (ДИСКОНТНЫЕ) С ПОСТОЯННЫМ КУПОНОМ

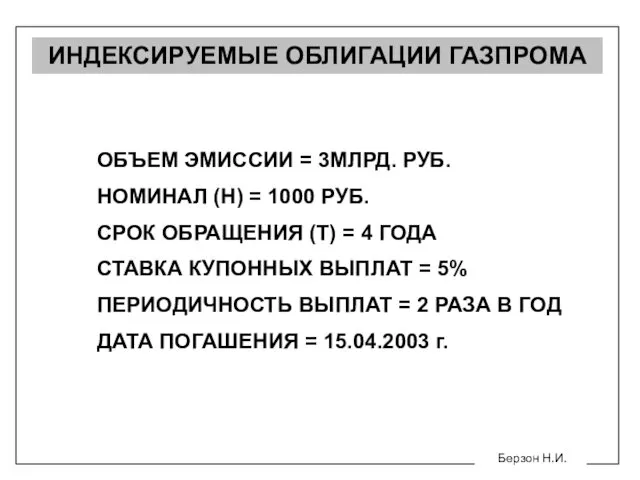

- 6. Берзон Н.И. ИНДЕКСИРУЕМЫЕ ОБЛИГАЦИИ ГАЗПРОМА ОБЪЕМ ЭМИССИИ = 3МЛРД. РУБ. НОМИНАЛ (Н) = 1000 РУБ. СРОК

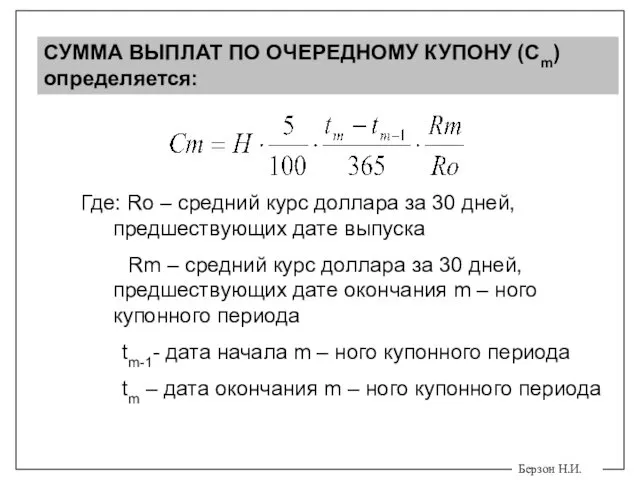

- 7. Берзон Н.И. СУММА ВЫПЛАТ ПО ОЧЕРЕДНОМУ КУПОНУ (Сm) определяется: Где: Ro – средний курс доллара за

- 8. Берзон Н.И. КЛАССИФИКАЦИЯ ОБЛИГАЦИЙ ПО ВОЗМОЖНОСТИ ДОСРОЧНОГО ПОГАШЕНИЯ ОБЛИГАЦИИ БЕЗОТЗЫВНЫЕ ПОГАШАЕМЫЕ ЕДИНОВРЕМЕННО АМОРТИЗИРУЕМЫЕ ПОГАШАЕМЫЕ ДОСРОЧНО ОТЗЫВНЫЕ

- 9. Берзон Н.И. АМОРТИЗАЦИЯ ОБЛИГАЦИЙ ГОДОВЫЕ СУММЫ ПЛАТЕЖЕЙ ПО 8-ПРОЦЕНТНОЙ 10-ЛЕТНЕЙ ОБЛИГАЦИИ НОМИНАЛЬНОЙ СТОИМОСТЬЮ 1000 РУБ.

- 10. ПАРАМЕТРЫ ОБЛИГАЦИОННОГО ЗАЙМА

- 11. Берзон Н.И. ОРГАНИЗАЦИЯ ПРОВЕДЕНИЯ АУКЦИОНОВ УЧАСТНИК В УЧАСТНИК С ЭМИТЕНТ ЦЕНА РАЗМЕЩЕНИЯ ПАРАМЕТРЫ ВЫПУСКА ТОРГОВАЯ СИСТЕМА

- 12. Формат размещения корпоративных облигаций

- 13. Мировой рынок долговых ценных бумаг Рассчитано по данным: BIS Quarterly Review

- 14. СТРУКТУРА РОССИЙСКОГО РЫНКА ОБЛИГАЦИЙ

- 15. Динамика номинального объема корпоративных облигаций, находящихся в обращении

- 16. Динамика номинального объема выпусков корпоративных облигаций

- 17. ОТРАСЛЕВАЯ СТРУКТУРА ПЕРВИЧНОГО РЫНКА КОРПОРАТИВНЫХ ОБЛИГАЦИЙ на 01.01.2010

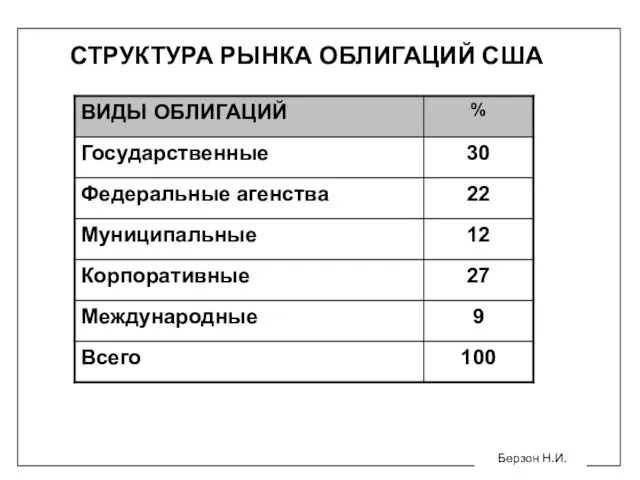

- 18. Берзон Н.И. СТРУКТУРА РЫНКА ОБЛИГАЦИЙ США

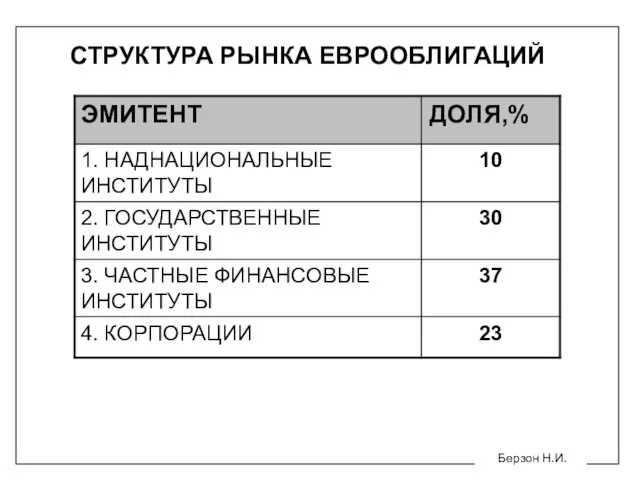

- 19. Берзон Н.И. СТРУКТУРА РЫНКА ЕВРООБЛИГАЦИЙ

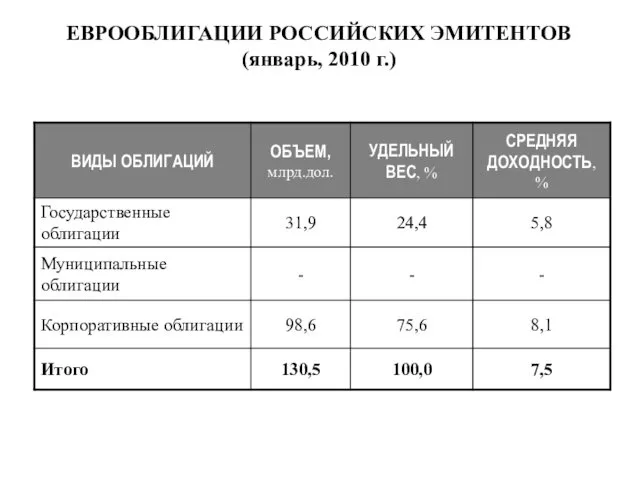

- 20. ЕВРООБЛИГАЦИИ РОССИЙСКИХ ЭМИТЕНТОВ (январь, 2010 г.)

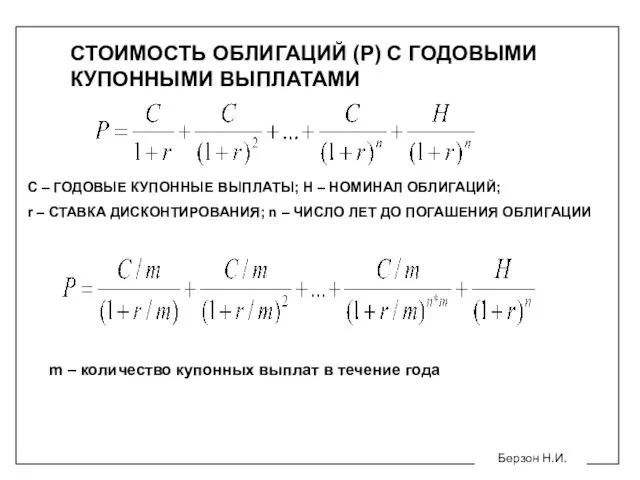

- 21. Берзон Н.И. СТОИМОСТЬ ОБЛИГАЦИЙ (Р) С ГОДОВЫМИ КУПОННЫМИ ВЫПЛАТАМИ С – ГОДОВЫЕ КУПОННЫЕ ВЫПЛАТЫ; Н –

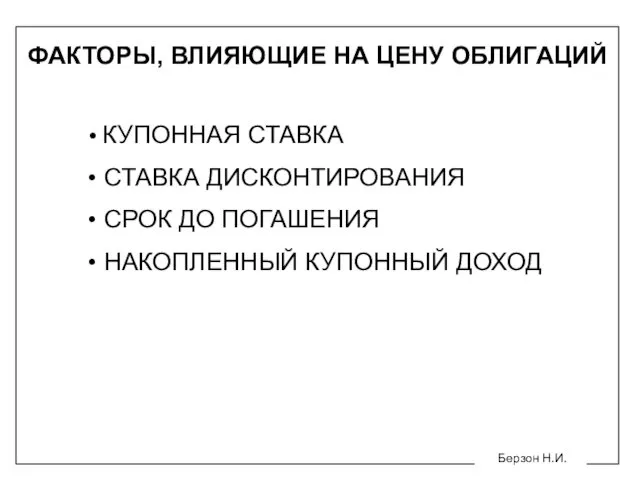

- 22. Берзон Н.И. ФАКТОРЫ, ВЛИЯЮЩИЕ НА ЦЕНУ ОБЛИГАЦИЙ КУПОННАЯ СТАВКА СТАВКА ДИСКОНТИРОВАНИЯ СРОК ДО ПОГАШЕНИЯ НАКОПЛЕННЫЙ КУПОННЫЙ

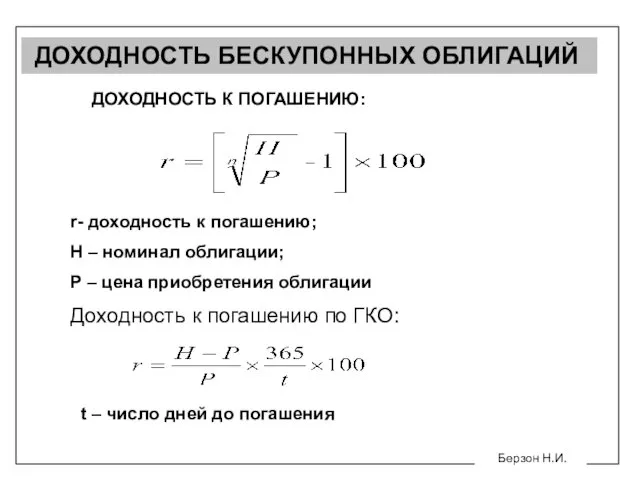

- 23. Берзон Н.И. ДОХОДНОСТЬ БЕСКУПОННЫХ ОБЛИГАЦИЙ ДОХОДНОСТЬ К ПОГАШЕНИЮ: r- доходность к погашению; Н – номинал облигации;

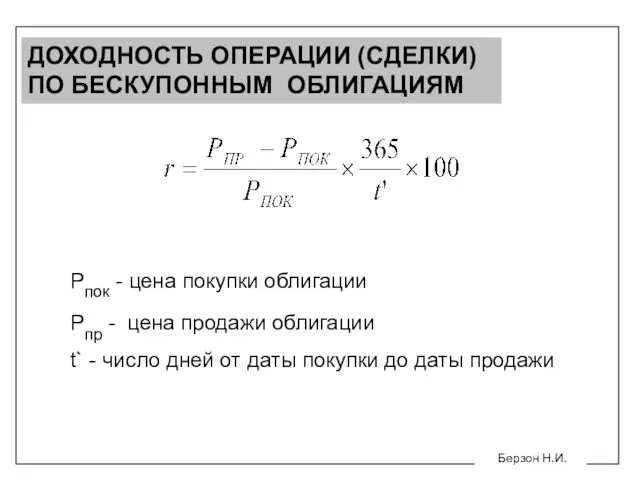

- 24. Берзон Н.И. ДОХОДНОСТЬ ОПЕРАЦИИ (СДЕЛКИ) ПО БЕСКУПОННЫМ ОБЛИГАЦИЯМ Рпок - цена покупки облигации Рпр - цена

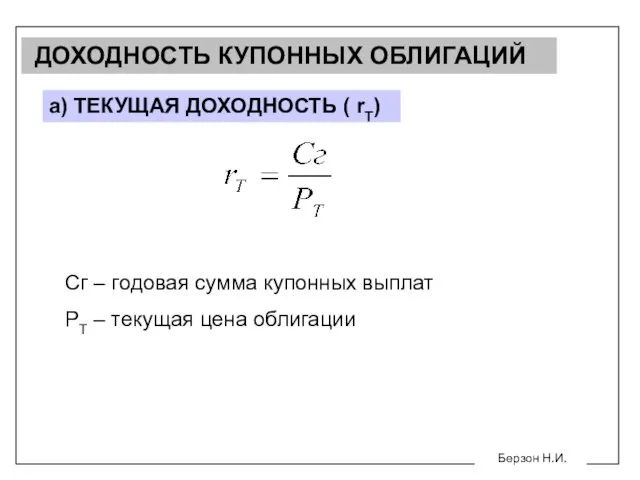

- 25. Берзон Н.И. ДОХОДНОСТЬ КУПОННЫХ ОБЛИГАЦИЙ а) ТЕКУЩАЯ ДОХОДНОСТЬ ( rТ) Сг – годовая сумма купонных выплат

- 26. Берзон Н.И. б) ПОЛНАЯ ОРИЕНТИРОВОЧНАЯ ДОХОДНОСТЬ (rОР) Н –номинал облигации; Р – цена облигации; Сг –

- 27. Берзон Н.И. ЧТОБЫ ОТ ПОКАЗАТЕЛЯ ОРИЕНТИРОВОЧНОЙ ДОХОДНОСТИ ПЕРЕЙТИ К ПОЛНОЙ СЛЕДУЕТ ВОСПОЛЬЗОВАТЬСЯ ФОРМУЛОЙ: r1- показатель доходности

- 28. ЧУВСТВИТЕЛЬНОСТЬ (ИЗМЕНЧИВОСТЬ) ОБЛИГАЦИЙ Факторы, влияющие на чувствительность облигаций: срок до погашения величина купонной ставки Наиболее чувствительными

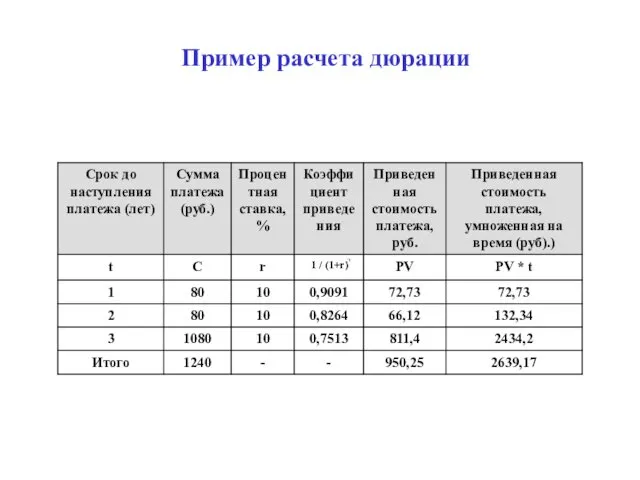

- 29. Показатель дюрации (Д) рассчитывается по следующей формуле: PV (Ct) – приведенная стоимость платежей, которые будут получены

- 30. Пример расчета дюрации 1 / (1+r)

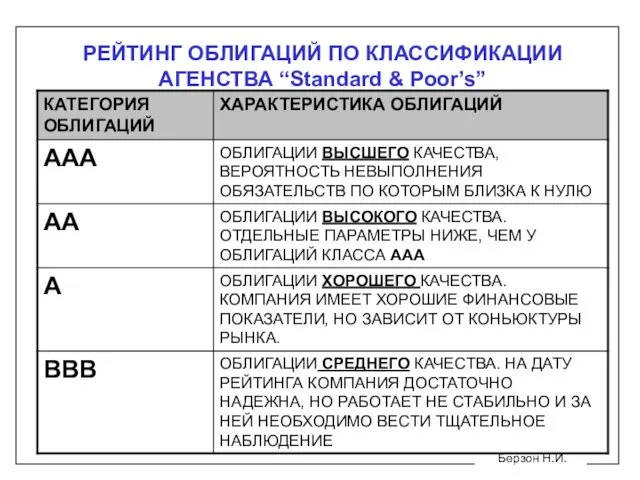

- 31. Берзон Н.И. РЕЙТИНГ ОБЛИГАЦИЙ ПО КЛАССИФИКАЦИИ АГЕНСТВА “Standard & Poor’s”

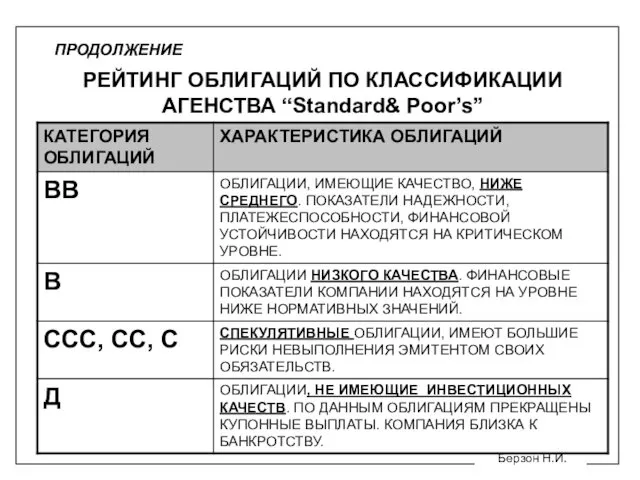

- 32. Берзон Н.И. РЕЙТИНГ ОБЛИГАЦИЙ ПО КЛАССИФИКАЦИИ АГЕНСТВА “Standard& Poor’s” ПРОДОЛЖЕНИЕ

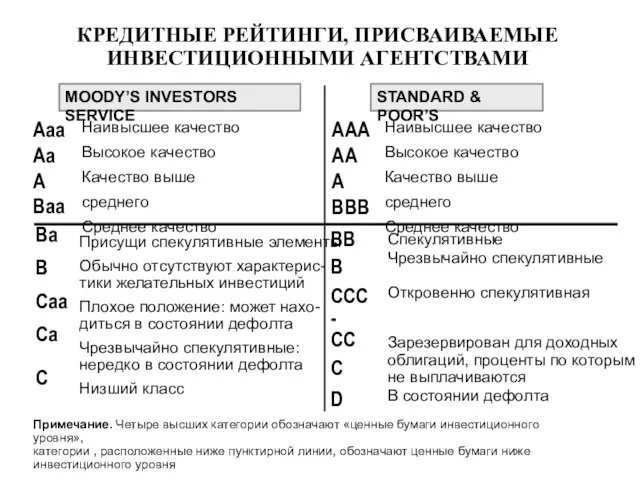

- 33. КРЕДИТНЫЕ РЕЙТИНГИ, ПРИСВАИВАЕМЫЕ ИНВЕСТИЦИОННЫМИ АГЕНТСТВАМИ MOODY’S INVESTORS SERVICE STANDARD & POOR’S Ва В Саа Са С

- 34. ПАРАМЕТРЫ, УЧИТЫВАЕМЫЕ ПРИ ПРИСВОЕНИИ РЕЙТИНГА Стратегический план развития компании Доля компании на рынке Инвестиционная активность предприятия

- 35. РЕЙТИНГОВЫЕ КЛАССЫ И УСРЕДНЕННЫЕ ФИНАНСОВЫЕ КОЭФФИЦИЕНТЫ (для американских компаний) Рейтинговая категория Коэффициент покрытия процентов Отношение денежного

- 36. СТАТИСТИЧЕСКАЯ ВЕРОЯТНОСТЬ ДЕФОЛТА по данным «Standard & Poor's» за 1982-2002гг. 0,10 0,27 0,62 3,20 12,34 26,59

- 37. (в процентах) ИЗМЕНЕНИЕ КРЕДИТНОГО РЕЙТИНГА ОБЛИГАЦИЙ В ТЕЧЕНИИ 1 ГОДА (рейтинговое агентство «Moody’s»)

- 38. 100% Источник: Фабоцци Ф. Управление инвестициями. 2000 г. ИЗМЕНЕИЕ КАЧЕСТВА КОРПОРАТИВНЫХ ОБЛИГАЦИЙ (рынок США)

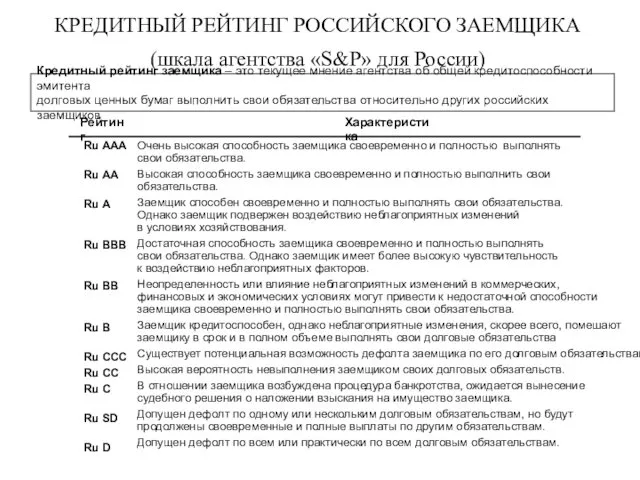

- 39. КРЕДИТНЫЙ РЕЙТИНГ РОССИЙСКОГО ЗАЕМЩИКА (шкала агентства «S&P» для России) Кредитный рейтинг заемщика – это текущее мнение

- 41. Скачать презентацию

Берзон Н.И.

ОБЛИГАЦИЯ – ДОЛГОВАЯ ЦЕННАЯ БУМАГА, ОТРАЖАЮЩАЯ ОТНОШЕНИЯ ЗАЙМА МЕЖДУ ИНВЕСТОРОМ

Берзон Н.И.

ОБЛИГАЦИЯ – ДОЛГОВАЯ ЦЕННАЯ БУМАГА, ОТРАЖАЮЩАЯ ОТНОШЕНИЯ ЗАЙМА МЕЖДУ ИНВЕСТОРОМ

Берзон Н.И.

КЛАССИФИКАЦИЯ ОБЛИГАЦИЙ ПО ВИДУ ОБЕСПЕЧЕНИЯ

ОБЛИГАЦИИ

ЗАКЛАДНЫЕ

(ОБЕСПЕЧЕННЫЕ)

БЕЗЗАКЛАДНЫЕ

(НЕОБЕСПЕЧЕННЫЕ)

ИПОТЕЧНЫЕ

ОБЛИГАЦИИ

ОБЛИГАЦИИ С ПЛАВАЮЩИМ

Берзон Н.И.

КЛАССИФИКАЦИЯ ОБЛИГАЦИЙ ПО ВИДУ ОБЕСПЕЧЕНИЯ

ОБЛИГАЦИИ

ЗАКЛАДНЫЕ

(ОБЕСПЕЧЕННЫЕ)

БЕЗЗАКЛАДНЫЕ

(НЕОБЕСПЕЧЕННЫЕ)

ИПОТЕЧНЫЕ

ОБЛИГАЦИИ

ОБЛИГАЦИИ С ПЛАВАЮЩИМ

Берзон Н.И.

СХЕМА ВЫПУСКА ЗАКЛАДНЫХ ОБЛИГАЦИЙ

……

ИНВЕСТОРЫ

ЭМИТЕНТ

ЗАКЛАДНАЯ

ТРАСТ-КОМПАНИЯ

РАЗМЕЩЕНИЕ ОБЛИГАЦИЙ ЭМИТЕНТА

ЗАЛОЖЕННОЕ

ИМУЩЕСТВО (100 МЛН.РУБ.)

ОБЛИГАЦИИ

(70 МЛН.РУБ.)

Берзон Н.И.

СХЕМА ВЫПУСКА ЗАКЛАДНЫХ ОБЛИГАЦИЙ

……

ИНВЕСТОРЫ

ЭМИТЕНТ

ЗАКЛАДНАЯ

ТРАСТ-КОМПАНИЯ

РАЗМЕЩЕНИЕ ОБЛИГАЦИЙ ЭМИТЕНТА

ЗАЛОЖЕННОЕ

ИМУЩЕСТВО (100 МЛН.РУБ.)

ОБЛИГАЦИИ

(70 МЛН.РУБ.)

Берзон Н.И.

КЛАССИФИКАЦИЯ ОБЛИГАЦИЙ ПО СПОСОБУ ВЫПЛАТЫ ДОХОДА ИНВЕСТОРАМ

ОБЛИГАЦИИ

КУПОННЫЕ

БЕСКУПОННЫЕ (ДИСКОНТНЫЕ)

С ПОСТОЯННЫМ

Берзон Н.И.

КЛАССИФИКАЦИЯ ОБЛИГАЦИЙ ПО СПОСОБУ ВЫПЛАТЫ ДОХОДА ИНВЕСТОРАМ

ОБЛИГАЦИИ

КУПОННЫЕ

БЕСКУПОННЫЕ (ДИСКОНТНЫЕ)

С ПОСТОЯННЫМ

Берзон Н.И.

ИНДЕКСИРУЕМЫЕ ОБЛИГАЦИИ ГАЗПРОМА

ОБЪЕМ ЭМИССИИ = 3МЛРД. РУБ.

НОМИНАЛ (Н) =

Берзон Н.И.

ИНДЕКСИРУЕМЫЕ ОБЛИГАЦИИ ГАЗПРОМА

ОБЪЕМ ЭМИССИИ = 3МЛРД. РУБ.

НОМИНАЛ (Н) =

Берзон Н.И.

СУММА ВЫПЛАТ ПО ОЧЕРЕДНОМУ КУПОНУ (Сm) определяется:

Где: Ro – средний

Берзон Н.И.

СУММА ВЫПЛАТ ПО ОЧЕРЕДНОМУ КУПОНУ (Сm) определяется:

Где: Ro – средний

Берзон Н.И.

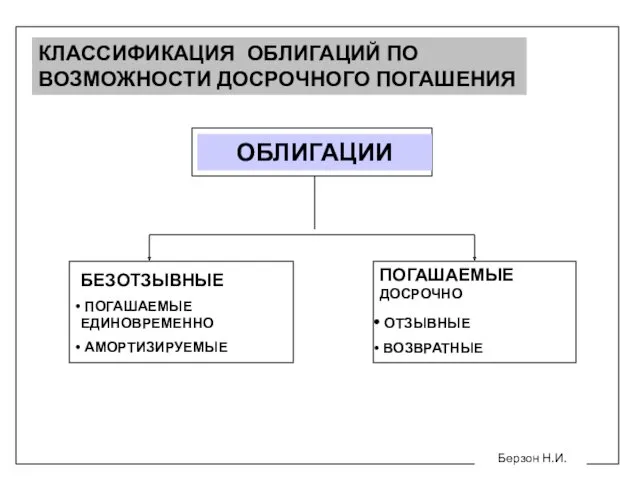

КЛАССИФИКАЦИЯ ОБЛИГАЦИЙ ПО ВОЗМОЖНОСТИ ДОСРОЧНОГО ПОГАШЕНИЯ

ОБЛИГАЦИИ

БЕЗОТЗЫВНЫЕ

ПОГАШАЕМЫЕ ЕДИНОВРЕМЕННО

АМОРТИЗИРУЕМЫЕ

ПОГАШАЕМЫЕ

Берзон Н.И.

КЛАССИФИКАЦИЯ ОБЛИГАЦИЙ ПО ВОЗМОЖНОСТИ ДОСРОЧНОГО ПОГАШЕНИЯ

ОБЛИГАЦИИ

БЕЗОТЗЫВНЫЕ

ПОГАШАЕМЫЕ ЕДИНОВРЕМЕННО

АМОРТИЗИРУЕМЫЕ

ПОГАШАЕМЫЕ

Берзон Н.И.

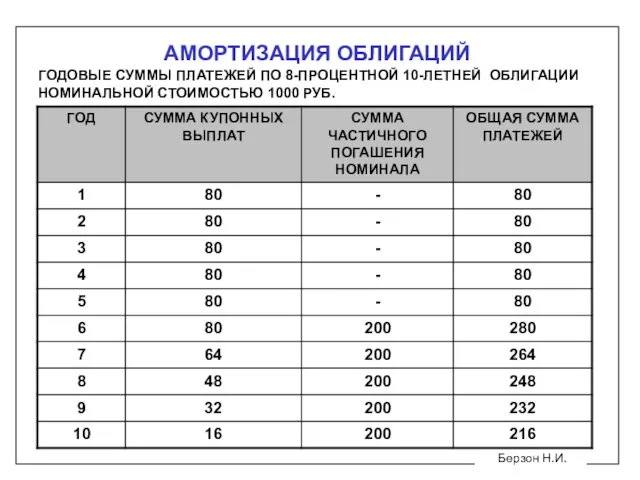

АМОРТИЗАЦИЯ ОБЛИГАЦИЙ

ГОДОВЫЕ СУММЫ ПЛАТЕЖЕЙ ПО 8-ПРОЦЕНТНОЙ 10-ЛЕТНЕЙ ОБЛИГАЦИИ НОМИНАЛЬНОЙ

Берзон Н.И.

АМОРТИЗАЦИЯ ОБЛИГАЦИЙ

ГОДОВЫЕ СУММЫ ПЛАТЕЖЕЙ ПО 8-ПРОЦЕНТНОЙ 10-ЛЕТНЕЙ ОБЛИГАЦИИ НОМИНАЛЬНОЙ

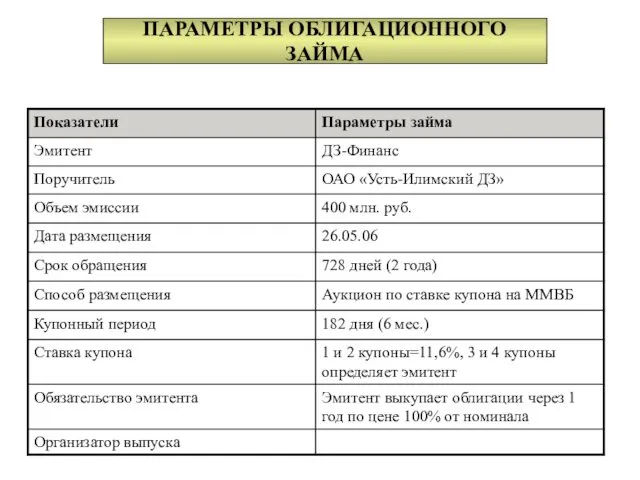

ПАРАМЕТРЫ ОБЛИГАЦИОННОГО ЗАЙМА

ПАРАМЕТРЫ ОБЛИГАЦИОННОГО ЗАЙМА

Берзон Н.И.

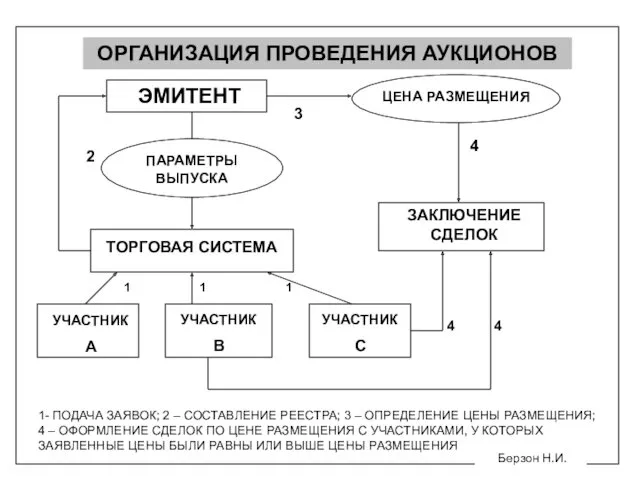

ОРГАНИЗАЦИЯ ПРОВЕДЕНИЯ АУКЦИОНОВ

УЧАСТНИК

В

УЧАСТНИК

С

ЭМИТЕНТ

ЦЕНА РАЗМЕЩЕНИЯ

ПАРАМЕТРЫ ВЫПУСКА

ТОРГОВАЯ СИСТЕМА

ЗАКЛЮЧЕНИЕ СДЕЛОК

УЧАСТНИК

Берзон Н.И.

ОРГАНИЗАЦИЯ ПРОВЕДЕНИЯ АУКЦИОНОВ

УЧАСТНИК

В

УЧАСТНИК

С

ЭМИТЕНТ

ЦЕНА РАЗМЕЩЕНИЯ

ПАРАМЕТРЫ ВЫПУСКА

ТОРГОВАЯ СИСТЕМА

ЗАКЛЮЧЕНИЕ СДЕЛОК

УЧАСТНИК

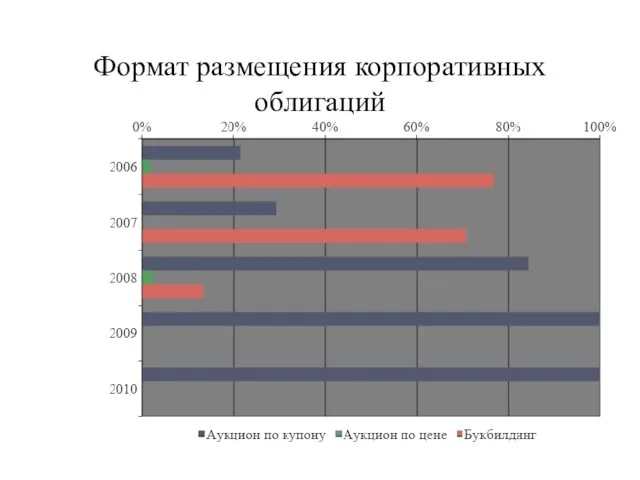

Формат размещения корпоративных облигаций

Формат размещения корпоративных облигаций

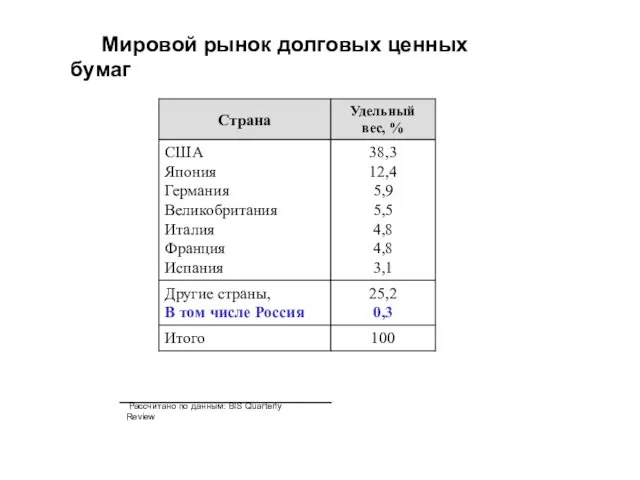

Мировой рынок долговых ценных бумаг

Рассчитано по данным: BIS Quarterly

Мировой рынок долговых ценных бумаг

Рассчитано по данным: BIS Quarterly

СТРУКТУРА РОССИЙСКОГО РЫНКА ОБЛИГАЦИЙ

СТРУКТУРА РОССИЙСКОГО РЫНКА ОБЛИГАЦИЙ

Динамика номинального объема корпоративных облигаций, находящихся в обращении

Динамика номинального объема корпоративных облигаций, находящихся в обращении

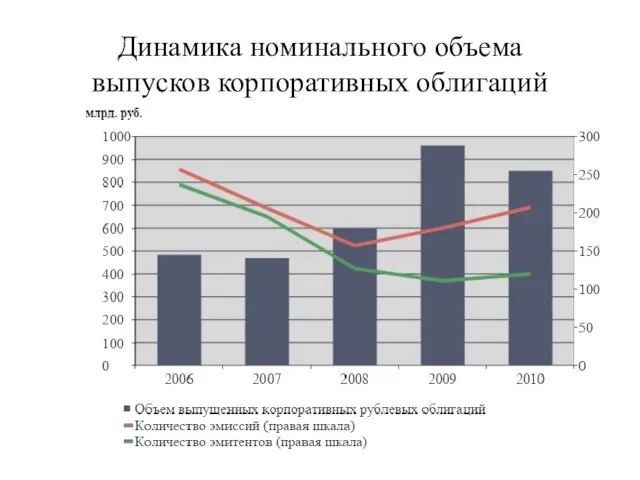

Динамика номинального объема выпусков корпоративных облигаций

Динамика номинального объема выпусков корпоративных облигаций

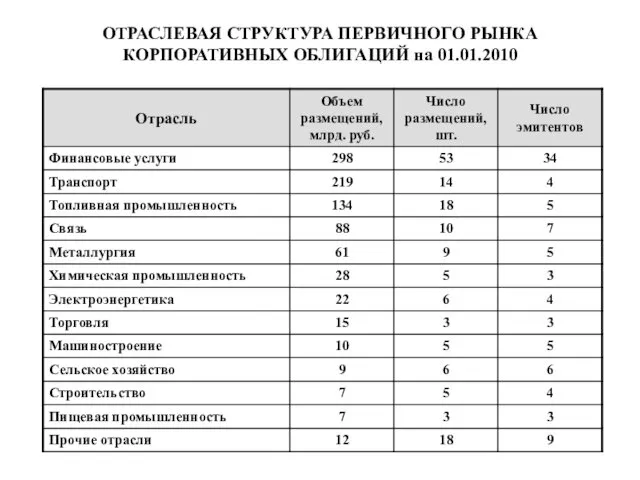

ОТРАСЛЕВАЯ СТРУКТУРА ПЕРВИЧНОГО РЫНКА КОРПОРАТИВНЫХ ОБЛИГАЦИЙ на 01.01.2010

ОТРАСЛЕВАЯ СТРУКТУРА ПЕРВИЧНОГО РЫНКА КОРПОРАТИВНЫХ ОБЛИГАЦИЙ на 01.01.2010

Берзон Н.И.

СТРУКТУРА РЫНКА ОБЛИГАЦИЙ США

Берзон Н.И.

СТРУКТУРА РЫНКА ОБЛИГАЦИЙ США

Берзон Н.И.

СТРУКТУРА РЫНКА ЕВРООБЛИГАЦИЙ

Берзон Н.И.

СТРУКТУРА РЫНКА ЕВРООБЛИГАЦИЙ

ЕВРООБЛИГАЦИИ РОССИЙСКИХ ЭМИТЕНТОВ

(январь, 2010 г.)

ЕВРООБЛИГАЦИИ РОССИЙСКИХ ЭМИТЕНТОВ

(январь, 2010 г.)

Берзон Н.И.

СТОИМОСТЬ ОБЛИГАЦИЙ (Р) С ГОДОВЫМИ КУПОННЫМИ ВЫПЛАТАМИ

С – ГОДОВЫЕ

Берзон Н.И.

СТОИМОСТЬ ОБЛИГАЦИЙ (Р) С ГОДОВЫМИ КУПОННЫМИ ВЫПЛАТАМИ

С – ГОДОВЫЕ

Берзон Н.И.

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ЦЕНУ ОБЛИГАЦИЙ

КУПОННАЯ СТАВКА

СТАВКА

Берзон Н.И.

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ЦЕНУ ОБЛИГАЦИЙ

КУПОННАЯ СТАВКА

СТАВКА

Берзон Н.И.

ДОХОДНОСТЬ БЕСКУПОННЫХ ОБЛИГАЦИЙ

ДОХОДНОСТЬ К ПОГАШЕНИЮ:

r- доходность к

Берзон Н.И.

ДОХОДНОСТЬ БЕСКУПОННЫХ ОБЛИГАЦИЙ

ДОХОДНОСТЬ К ПОГАШЕНИЮ:

r- доходность к

Берзон Н.И.

ДОХОДНОСТЬ ОПЕРАЦИИ (СДЕЛКИ) ПО БЕСКУПОННЫМ ОБЛИГАЦИЯМ

Рпок - цена

Берзон Н.И.

ДОХОДНОСТЬ ОПЕРАЦИИ (СДЕЛКИ) ПО БЕСКУПОННЫМ ОБЛИГАЦИЯМ

Рпок - цена

Берзон Н.И.

ДОХОДНОСТЬ КУПОННЫХ ОБЛИГАЦИЙ

а) ТЕКУЩАЯ ДОХОДНОСТЬ ( rТ)

Сг

Берзон Н.И.

ДОХОДНОСТЬ КУПОННЫХ ОБЛИГАЦИЙ

а) ТЕКУЩАЯ ДОХОДНОСТЬ ( rТ)

Сг

Берзон Н.И.

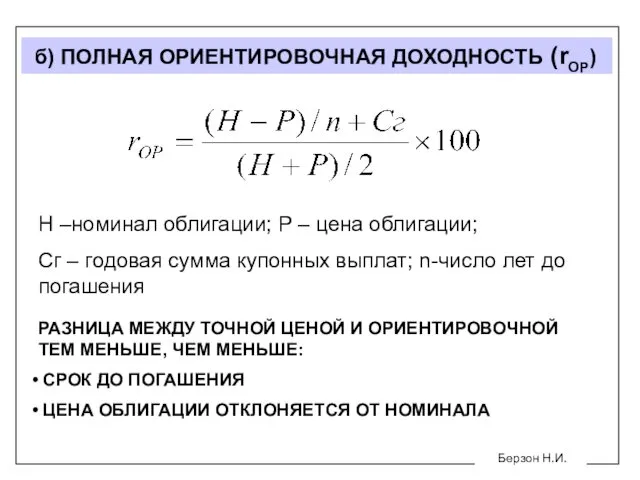

б) ПОЛНАЯ ОРИЕНТИРОВОЧНАЯ ДОХОДНОСТЬ (rОР)

Н –номинал облигации; Р

Берзон Н.И.

б) ПОЛНАЯ ОРИЕНТИРОВОЧНАЯ ДОХОДНОСТЬ (rОР)

Н –номинал облигации; Р

Берзон Н.И.

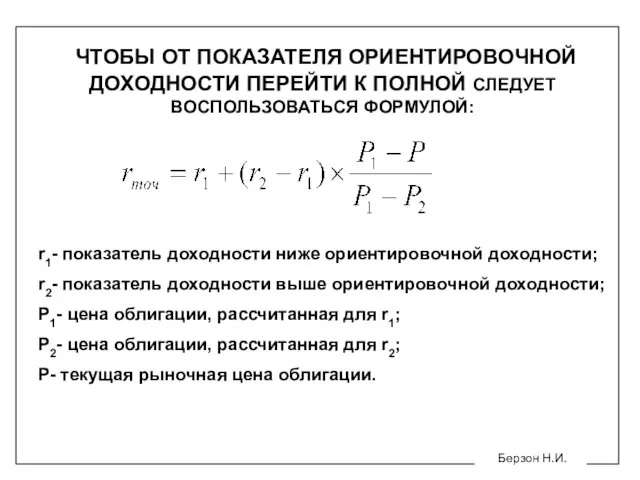

ЧТОБЫ ОТ ПОКАЗАТЕЛЯ ОРИЕНТИРОВОЧНОЙ ДОХОДНОСТИ ПЕРЕЙТИ К ПОЛНОЙ

Берзон Н.И.

ЧТОБЫ ОТ ПОКАЗАТЕЛЯ ОРИЕНТИРОВОЧНОЙ ДОХОДНОСТИ ПЕРЕЙТИ К ПОЛНОЙ

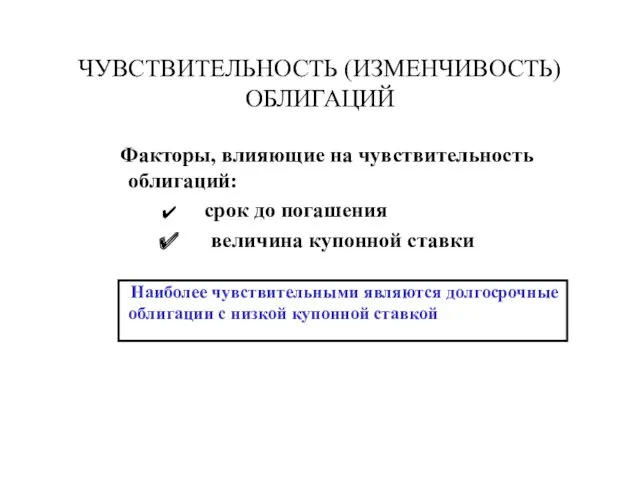

ЧУВСТВИТЕЛЬНОСТЬ (ИЗМЕНЧИВОСТЬ) ОБЛИГАЦИЙ

Факторы, влияющие на чувствительность облигаций:

срок до погашения

ЧУВСТВИТЕЛЬНОСТЬ (ИЗМЕНЧИВОСТЬ) ОБЛИГАЦИЙ

Факторы, влияющие на чувствительность облигаций:

срок до погашения

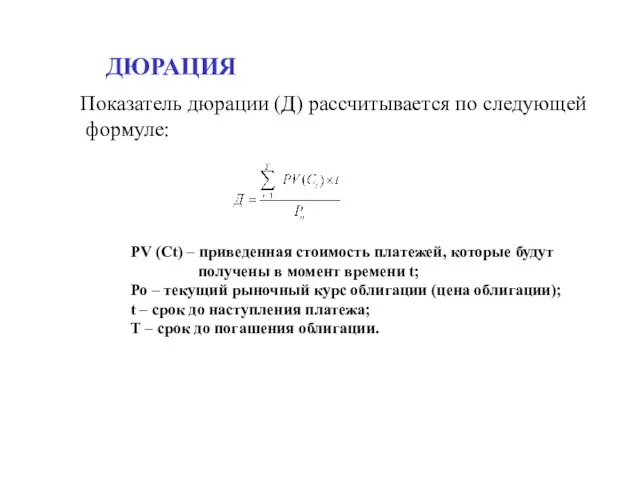

Показатель дюрации (Д) рассчитывается по следующей

формуле:

PV (Ct) – приведенная стоимость

Показатель дюрации (Д) рассчитывается по следующей

формуле:

PV (Ct) – приведенная стоимость

Пример расчета дюрации

1 / (1+r)

Пример расчета дюрации

1 / (1+r)

Берзон Н.И.

РЕЙТИНГ ОБЛИГАЦИЙ ПО КЛАССИФИКАЦИИ АГЕНСТВА “Standard & Poor’s”

Берзон Н.И.

РЕЙТИНГ ОБЛИГАЦИЙ ПО КЛАССИФИКАЦИИ АГЕНСТВА “Standard & Poor’s”

Берзон Н.И.

РЕЙТИНГ ОБЛИГАЦИЙ ПО КЛАССИФИКАЦИИ АГЕНСТВА “Standard& Poor’s”

ПРОДОЛЖЕНИЕ

Берзон Н.И.

РЕЙТИНГ ОБЛИГАЦИЙ ПО КЛАССИФИКАЦИИ АГЕНСТВА “Standard& Poor’s”

ПРОДОЛЖЕНИЕ

КРЕДИТНЫЕ РЕЙТИНГИ, ПРИСВАИВАЕМЫЕ ИНВЕСТИЦИОННЫМИ АГЕНТСТВАМИ

MOODY’S INVESTORS SERVICE

STANDARD & POOR’S

Ва

В

Саа

КРЕДИТНЫЕ РЕЙТИНГИ, ПРИСВАИВАЕМЫЕ ИНВЕСТИЦИОННЫМИ АГЕНТСТВАМИ

MOODY’S INVESTORS SERVICE

STANDARD & POOR’S

Ва

В

Саа

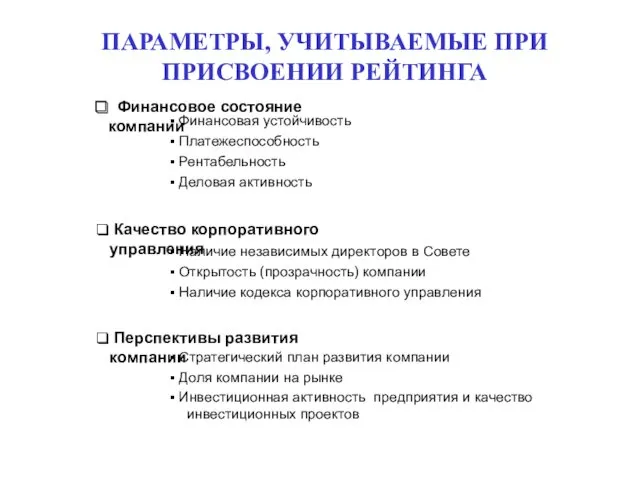

ПАРАМЕТРЫ, УЧИТЫВАЕМЫЕ ПРИ ПРИСВОЕНИИ РЕЙТИНГА

Стратегический план развития компании

Доля компании

ПАРАМЕТРЫ, УЧИТЫВАЕМЫЕ ПРИ ПРИСВОЕНИИ РЕЙТИНГА

Стратегический план развития компании

Доля компании

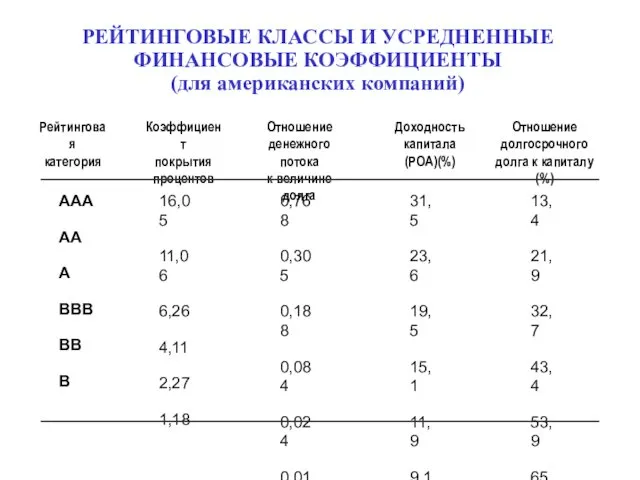

РЕЙТИНГОВЫЕ КЛАССЫ И УСРЕДНЕННЫЕ ФИНАНСОВЫЕ КОЭФФИЦИЕНТЫ

(для американских компаний)

Рейтинговая

категория

Коэффициент

покрытия

РЕЙТИНГОВЫЕ КЛАССЫ И УСРЕДНЕННЫЕ ФИНАНСОВЫЕ КОЭФФИЦИЕНТЫ

(для американских компаний)

Рейтинговая

категория

Коэффициент покрытия

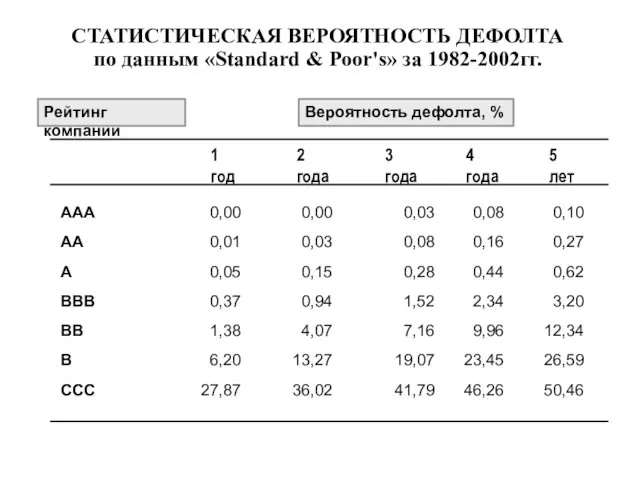

СТАТИСТИЧЕСКАЯ ВЕРОЯТНОСТЬ ДЕФОЛТА

по данным «Standard & Poor's» за 1982-2002гг.

0,10

0,27

0,62

3,20

СТАТИСТИЧЕСКАЯ ВЕРОЯТНОСТЬ ДЕФОЛТА

по данным «Standard & Poor's» за 1982-2002гг.

0,10

0,27

0,62

3,20

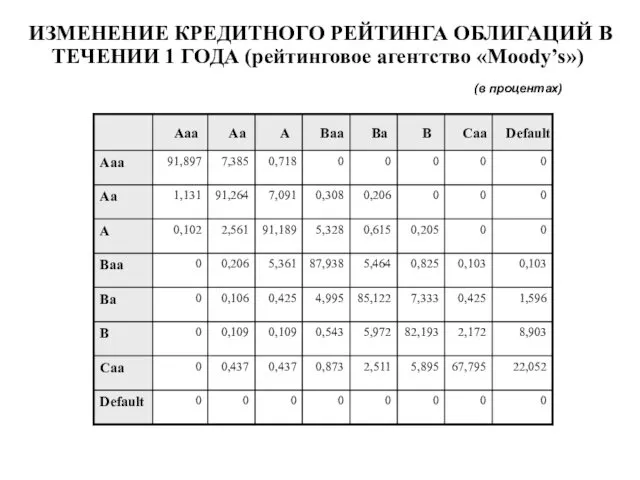

(в процентах)

ИЗМЕНЕНИЕ КРЕДИТНОГО РЕЙТИНГА ОБЛИГАЦИЙ В ТЕЧЕНИИ 1 ГОДА (рейтинговое агентство

(в процентах)

ИЗМЕНЕНИЕ КРЕДИТНОГО РЕЙТИНГА ОБЛИГАЦИЙ В ТЕЧЕНИИ 1 ГОДА (рейтинговое агентство

100%

Источник: Фабоцци Ф. Управление инвестициями. 2000 г.

ИЗМЕНЕИЕ КАЧЕСТВА КОРПОРАТИВНЫХ ОБЛИГАЦИЙ (рынок

100%

Источник: Фабоцци Ф. Управление инвестициями. 2000 г.

ИЗМЕНЕИЕ КАЧЕСТВА КОРПОРАТИВНЫХ ОБЛИГАЦИЙ (рынок

КРЕДИТНЫЙ РЕЙТИНГ РОССИЙСКОГО ЗАЕМЩИКА

(шкала агентства «S&P» для России)

Кредитный рейтинг

КРЕДИТНЫЙ РЕЙТИНГ РОССИЙСКОГО ЗАЕМЩИКА

(шкала агентства «S&P» для России)

Кредитный рейтинг

Банк құқығының қайнар көздері

Банк құқығының қайнар көздері Социальное предпринимательство: предпосылки, особенности, поддержка развития

Социальное предпринимательство: предпосылки, особенности, поддержка развития Метод обратной калькуляции

Метод обратной калькуляции Общие принципы работы торговых организаций

Общие принципы работы торговых организаций Фондовый рынок

Фондовый рынок Финансовая грамотность - оружие устраняющее коррупцию

Финансовая грамотность - оружие устраняющее коррупцию Планирование затрат на производство НПЗ

Планирование затрат на производство НПЗ Денежно – кредитная система

Денежно – кредитная система Продукт для заемщика потребительского кредита Финансовый резерв

Продукт для заемщика потребительского кредита Финансовый резерв Финансовые рынки. Риск. Функции рынка

Финансовые рынки. Риск. Функции рынка Главное для бухгалтера в 2023 году: учет, налоги, кадровые вопросы

Главное для бухгалтера в 2023 году: учет, налоги, кадровые вопросы Фундаментальный анализ финансовых рынков. (Лекция 2)

Фундаментальный анализ финансовых рынков. (Лекция 2) Совершенствование управления капиталом современной фирмы

Совершенствование управления капиталом современной фирмы История становления и развития Центрального банка России

История становления и развития Центрального банка России Загальноприйняті принципи і системи бухгалтерського обліку

Загальноприйняті принципи і системи бухгалтерського обліку Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Нематериальные активы

Нематериальные активы Фонд поддержки предпринимательства в г. Киров

Фонд поддержки предпринимательства в г. Киров Странные налоги

Странные налоги Сбалансированность бюджета. Дефицит. Профицит

Сбалансированность бюджета. Дефицит. Профицит Образовательный кредит в наше время

Образовательный кредит в наше время Магистерская программа Аудит и финансовый консалтинг

Магистерская программа Аудит и финансовый консалтинг Российские рейтинговые агентства

Российские рейтинговые агентства Налоги. Классификация налогов

Налоги. Классификация налогов Учет и анализ амортизации основных средств

Учет и анализ амортизации основных средств Риски в предпринимательской деятельности

Риски в предпринимательской деятельности Инвестиция және оның түрлері

Инвестиция және оның түрлері Источники финансирования образования

Источники финансирования образования