- Ценообразование на предприятии

Содержание

- 2. Вопросы по лекции Ценовая политика; Сущность и классификация себестоимости; Сущность дохода и прибыли.

- 3. I Ценовая политика Цена – это денежное выражение стоимости товара. ST = C + V +

- 4. 1. Сущность, структура и виды цен Структура цены: Функции цены: учетная стимулирующая распределительная

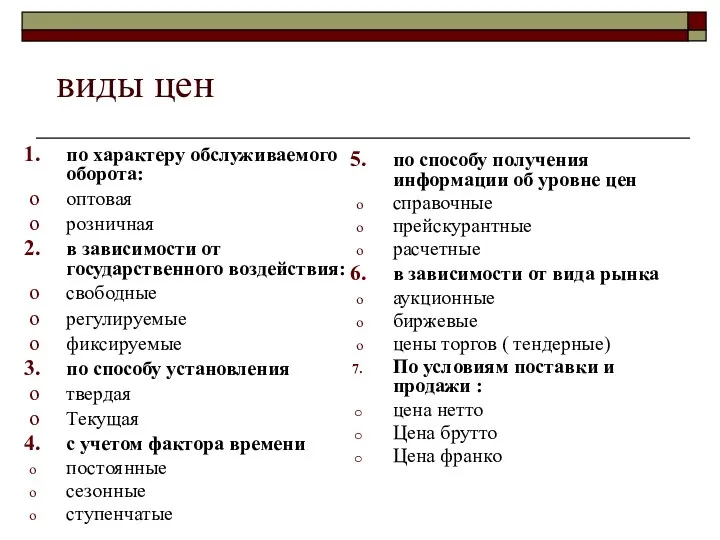

- 5. виды цен по характеру обслуживаемого оборота: оптовая розничная в зависимости от государственного воздействия: свободные регулируемые фиксируемые

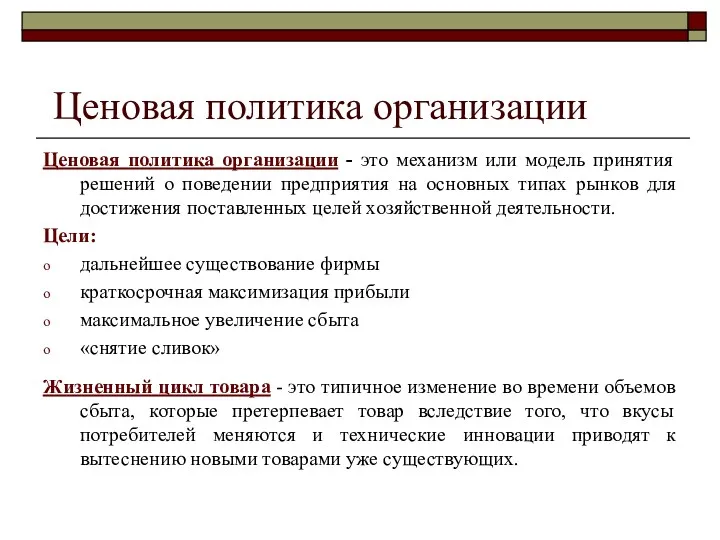

- 6. Ценовая политика организации - это механизм или модель принятия решений о поведении предприятия на основных типах

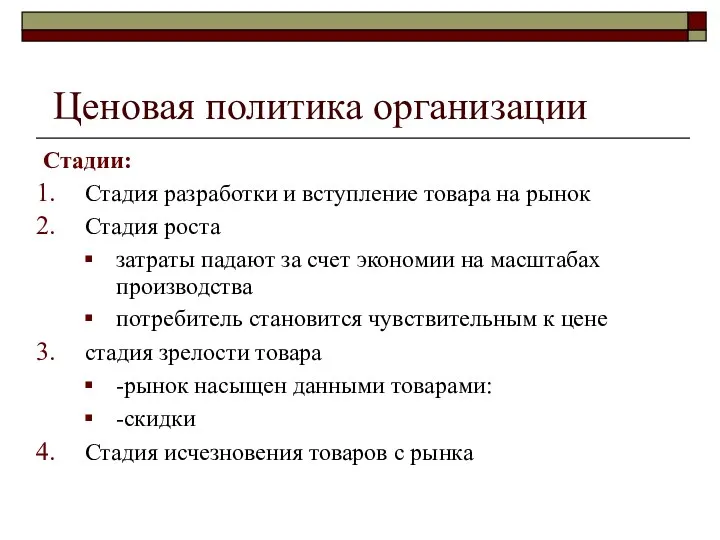

- 7. Стадии: Стадия разработки и вступление товара на рынок Стадия роста затраты падают за счет экономии на

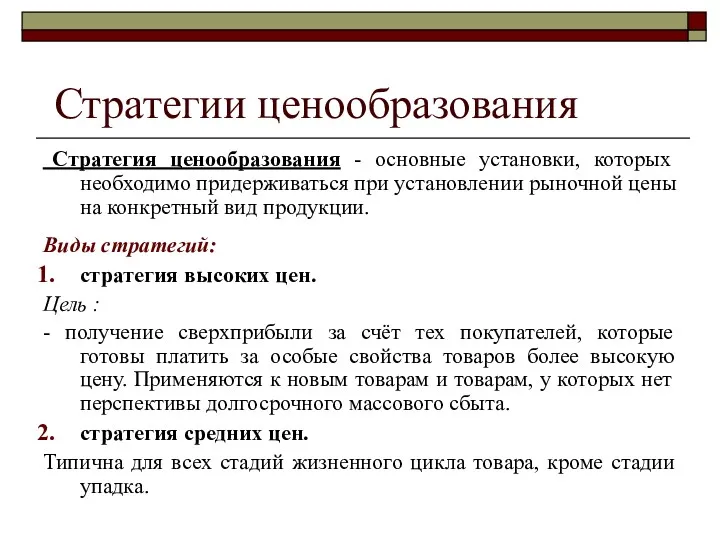

- 8. Стратегия ценообразования - основные установки, которых необходимо придерживаться при установлении рыночной цены на конкретный вид продукции.

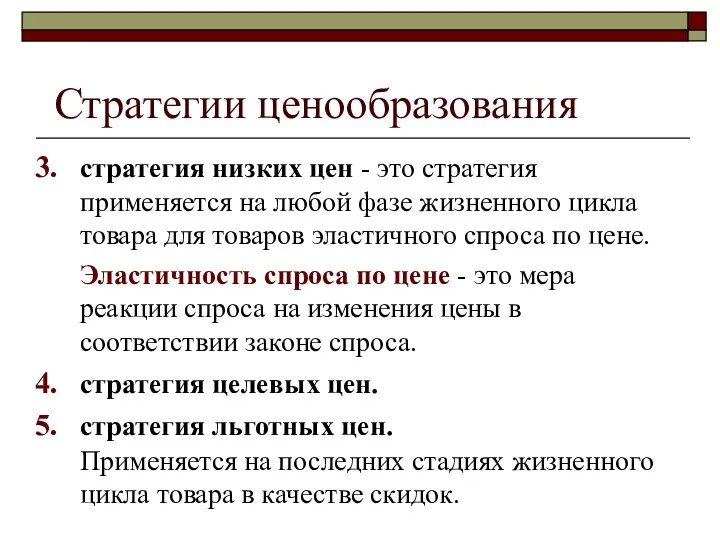

- 9. стратегия низких цен - это стратегия применяется на любой фазе жизненного цикла товара для товаров эластичного

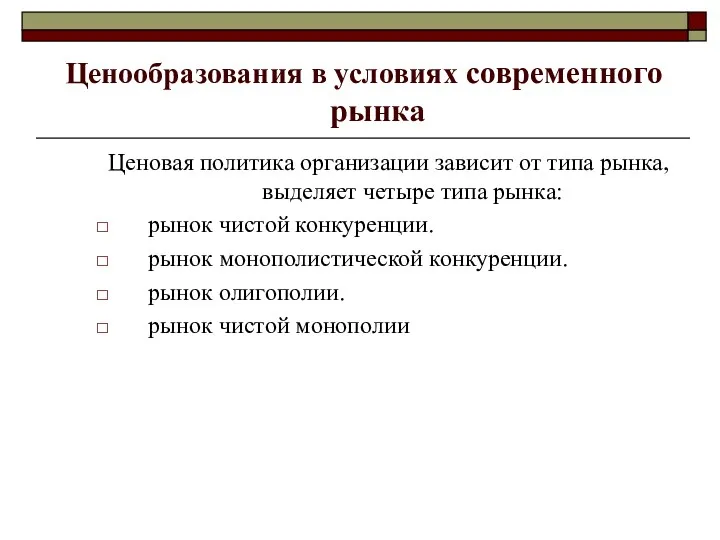

- 10. Ценовая политика организации зависит от типа рынка, выделяет четыре типа рынка: рынок чистой конкуренции. рынок монополистической

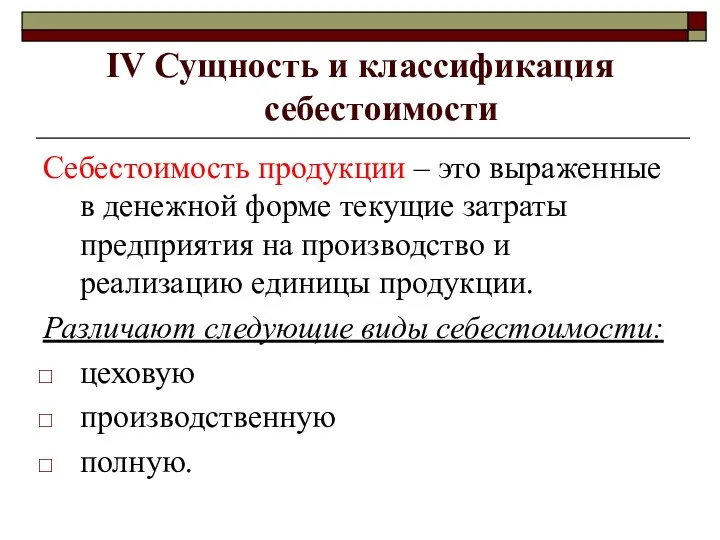

- 11. Себестоимость продукции – это выраженные в денежной форме текущие затраты предприятия на производство и реализацию единицы

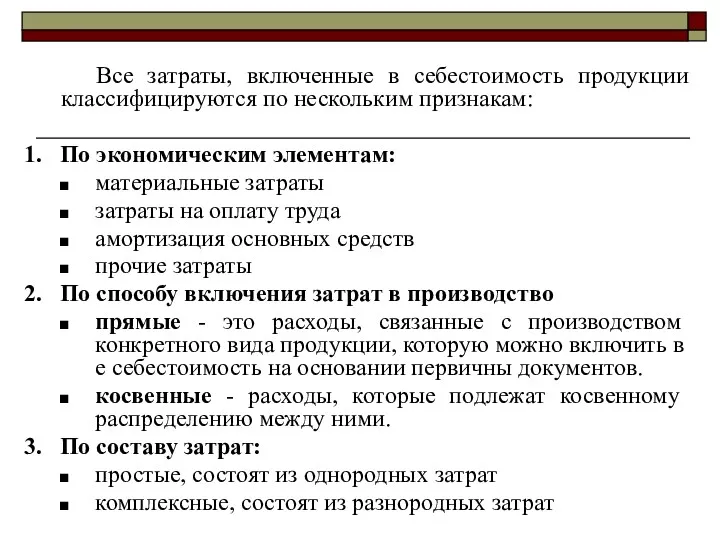

- 12. Все затраты, включенные в себестоимость продукции классифицируются по нескольким признакам: 1. По экономическим элементам: материальные затраты

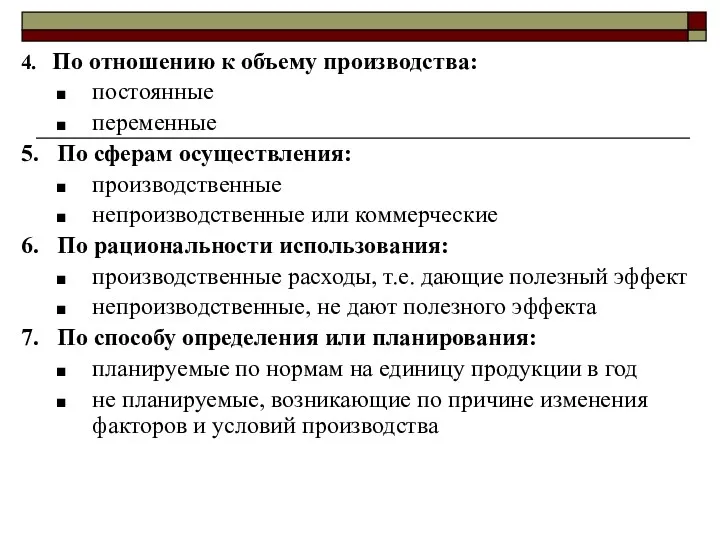

- 13. 4. По отношению к объему производства: постоянные переменные 5. По сферам осуществления: производственные непроизводственные или коммерческие

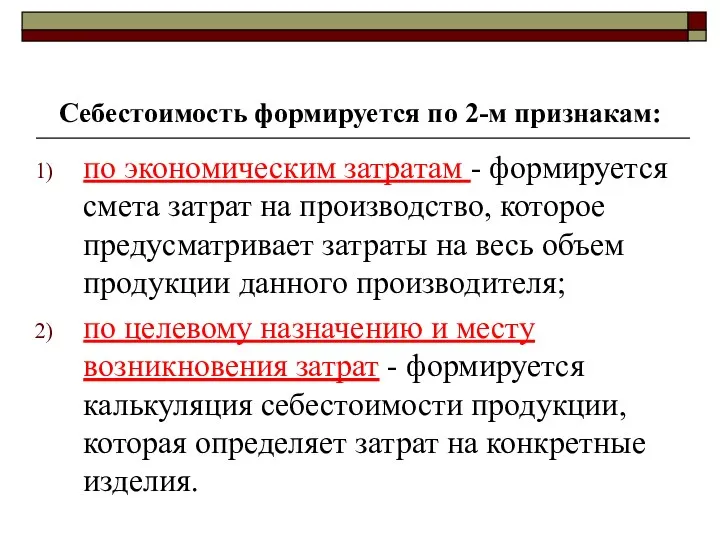

- 14. Себестоимость формируется по 2-м признакам: по экономическим затратам - формируется смета затрат на производство, которое предусматривает

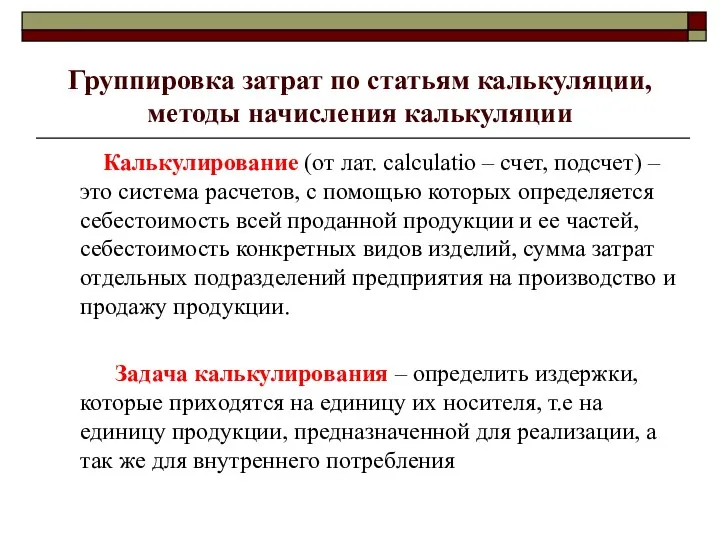

- 15. Группировка затрат по статьям калькуляции, методы начисления калькуляции Калькулирование (от лат. calculatio – счет, подсчет) –

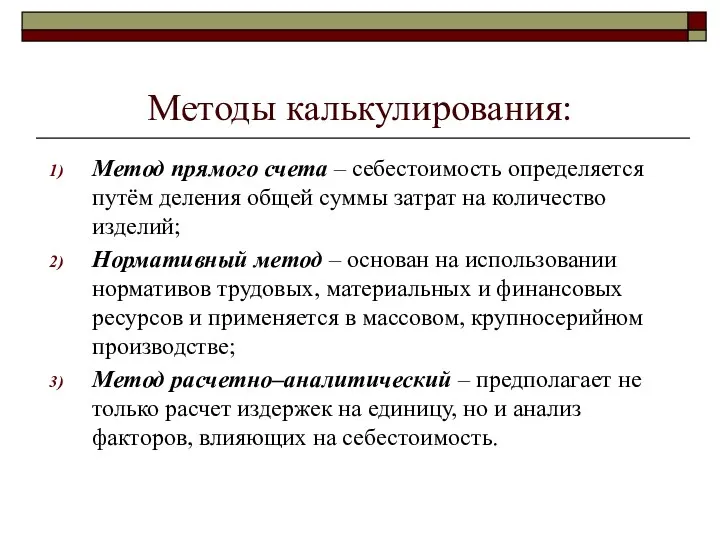

- 16. Метод прямого счета – себестоимость определяется путём деления общей суммы затрат на количество изделий; Нормативный метод

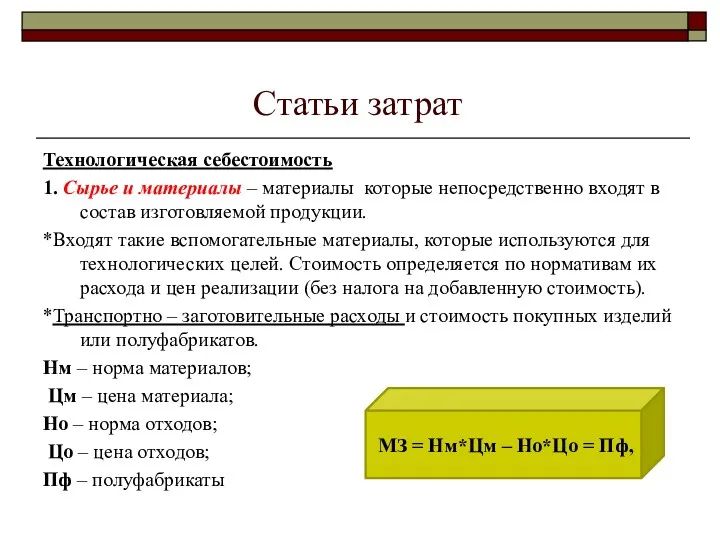

- 17. Статьи затрат Технологическая себестоимость 1. Сырье и материалы – материалы которые непосредственно входят в состав изготовляемой

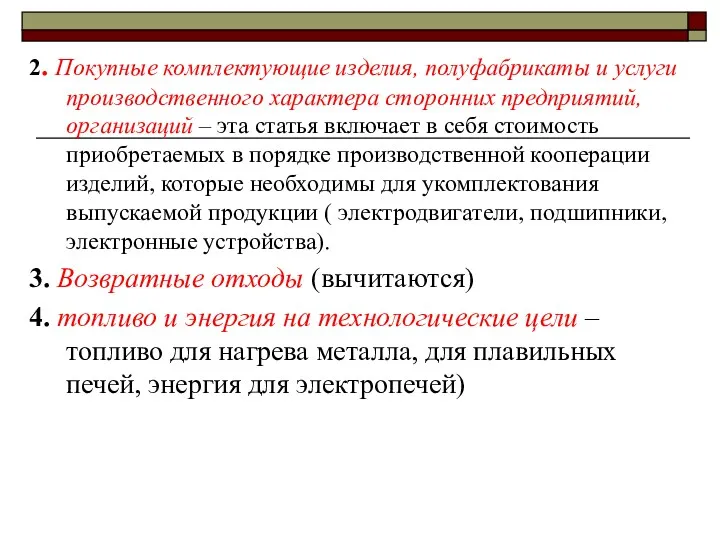

- 18. 2. Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера сторонних предприятий, организаций – эта статья включает

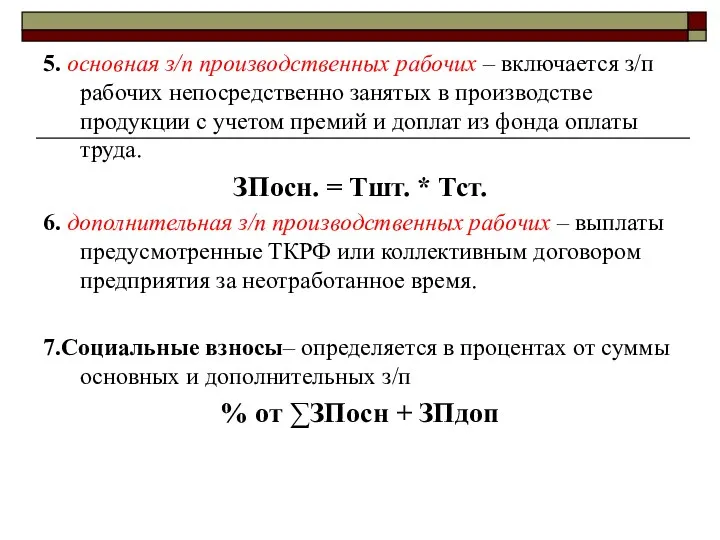

- 19. 5. основная з/п производственных рабочих – включается з/п рабочих непосредственно занятых в производстве продукции с учетом

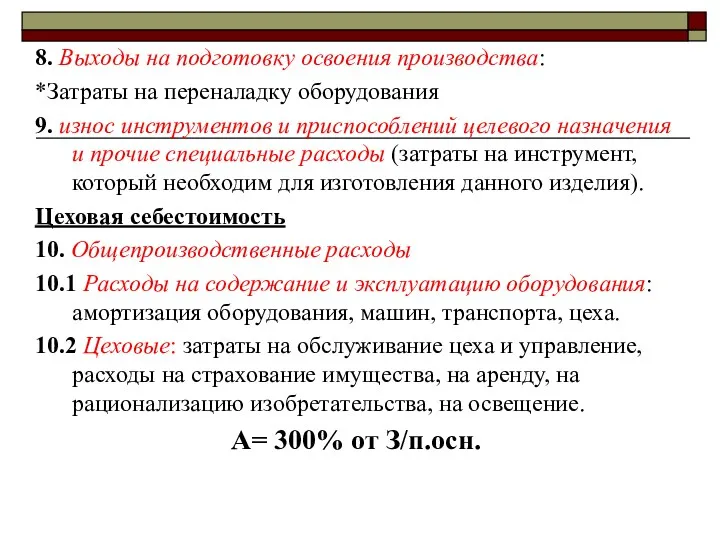

- 20. 8. Выходы на подготовку освоения производства: *Затраты на переналадку оборудования 9. износ инструментов и приспособлений целевого

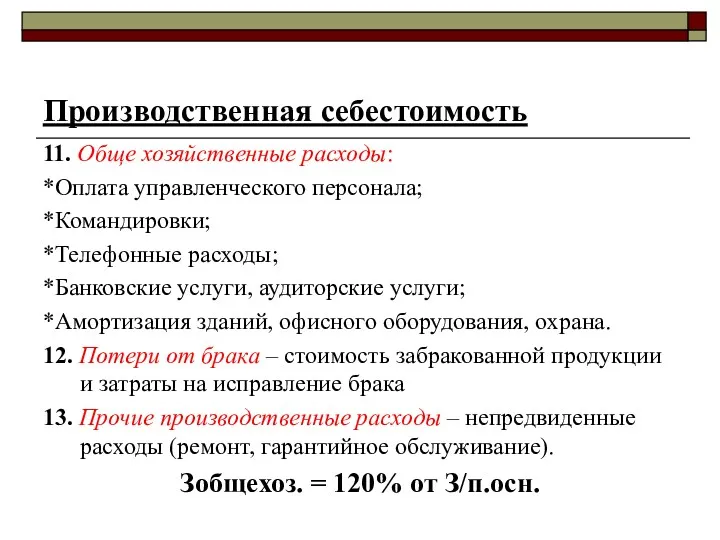

- 21. Производственная себестоимость 11. Обще хозяйственные расходы: *Оплата управленческого персонала; *Командировки; *Телефонные расходы; *Банковские услуги, аудиторские услуги;

- 22. Полная себестоимость 14. Внепроизводственные расходы (коммерческие) – связанные с реализацией (на тару, упаковку, доставку, оплату посреднических

- 23. Основные направления снижения себестоимости продукции: снижение материальных и энергетических затрат сокращение накладных расходов по обслуживанию и

- 24. V Сущность дохода и прибыли Источником прибыли предприятия является доход или выручка от реализации продукции. Различают

- 25. Прибыль – это разница между совокупным доходом и совокупными издержками Чем больше разница между совокупным доходом

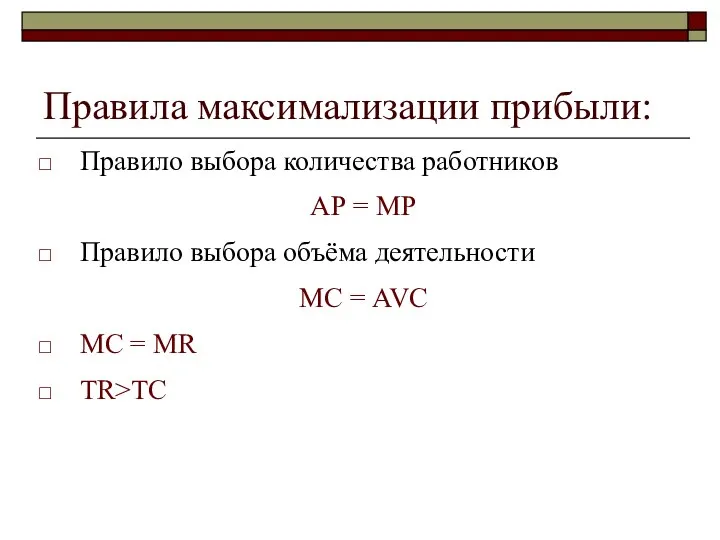

- 26. Правило выбора количества работников АР = MP Правило выбора объёма деятельности МС = AVC MC =

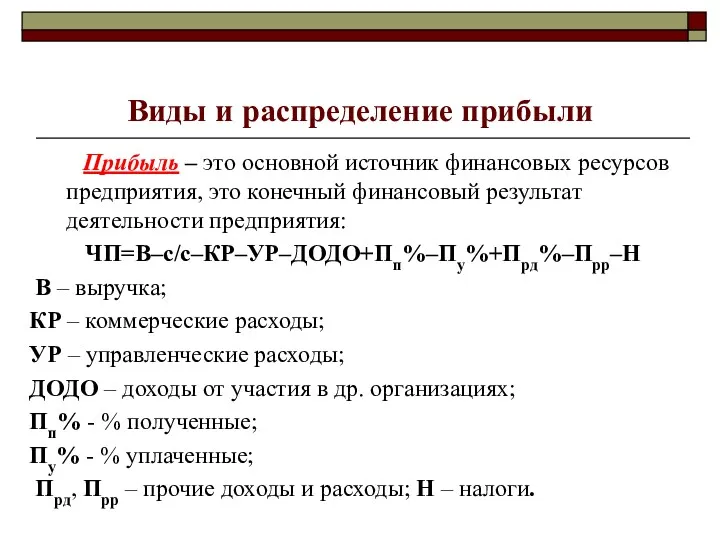

- 27. Виды и распределение прибыли Прибыль – это основной источник финансовых ресурсов предприятия, это конечный финансовый результат

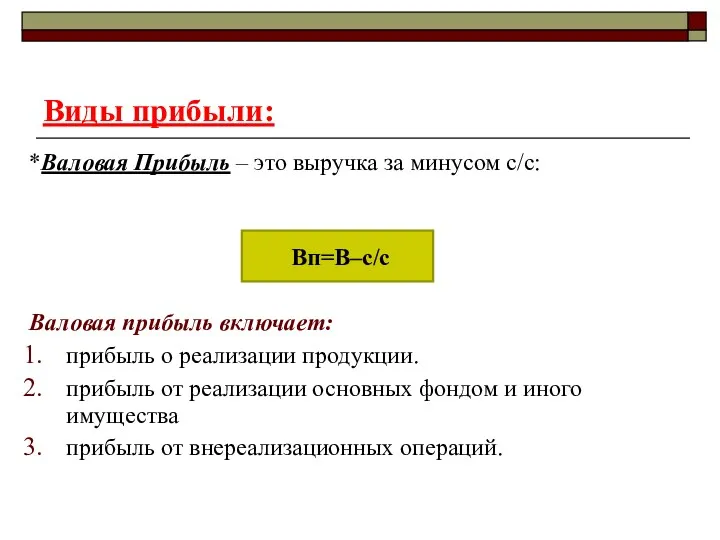

- 28. Виды прибыли: *Валовая Прибыль – это выручка за минусом с/с: Валовая прибыль включает: прибыль о реализации

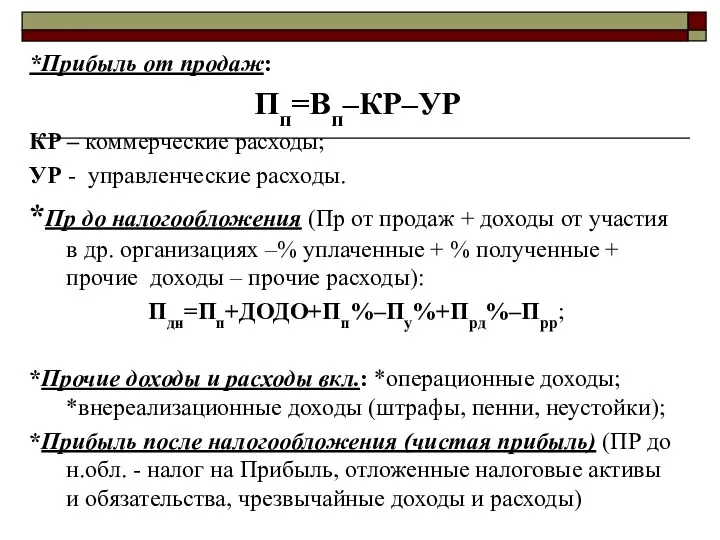

- 29. *Прибыль от продаж: Пп=Вп–КР–УР КР – коммерческие расходы; УР - управленческие расходы. *Пр до налогообложения (Пр

- 30. *резервный фонд (страховой запас) – формируется на случай непредусмотренных обстоятельств (сбои в производств. процессе, финансовый кризис);

- 31. *фонд материального поощрения – на стимулирования работников (праздники, подарки); *на % банковского кредита, которые отчисляются от

- 32. Факторы, влияющие на величину прибыли

- 33. 1)Внутренние: *производственные – характеризуют наличие и использованных ресурсов предприятия: #экстенсивные (действ на величину производства через количественное

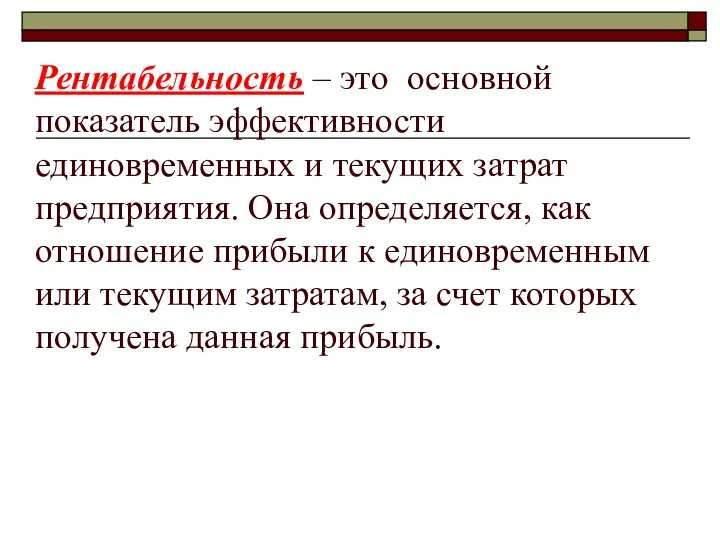

- 34. Рентабельность – это основной показатель эффективности единовременных и текущих затрат предприятия. Она определяется, как отношение прибыли

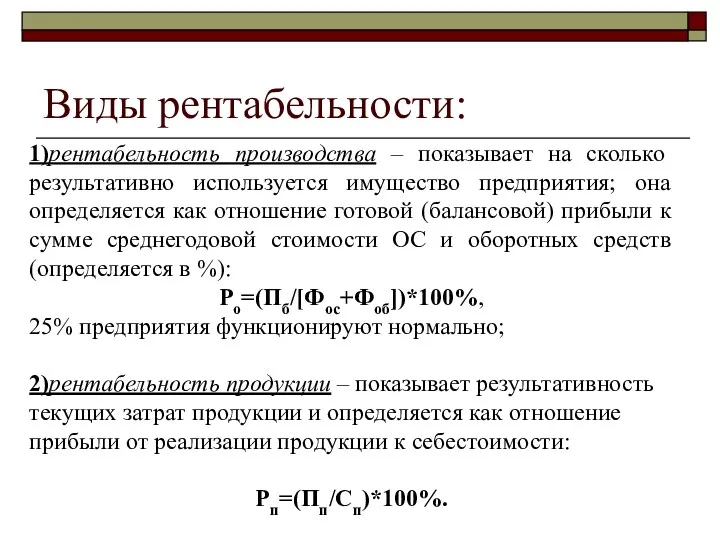

- 35. Виды рентабельности: 1)рентабельность производства – показывает на сколько результативно используется имущество предприятия; она определяется как отношение

- 37. Скачать презентацию

Вопросы по лекции

Ценовая политика;

Сущность и классификация себестоимости;

Сущность дохода и прибыли.

Вопросы по лекции

Ценовая политика;

Сущность и классификация себестоимости;

Сущность дохода и прибыли.

I Ценовая политика

Цена – это денежное выражение стоимости товара.

ST =

I Ценовая политика

Цена – это денежное выражение стоимости товара.

ST =

1. Сущность, структура и виды цен

Структура цены:

Функции цены:

учетная

стимулирующая

распределительная

1. Сущность, структура и виды цен

Структура цены:

Функции цены:

учетная

стимулирующая

распределительная

виды цен

по характеру обслуживаемого оборота:

оптовая

розничная

в зависимости от государственного воздействия:

свободные

регулируемые

фиксируемые

по способу

виды цен

по характеру обслуживаемого оборота:

оптовая

розничная

в зависимости от государственного воздействия:

свободные

регулируемые

фиксируемые

по способу

Ценовая политика организации - это механизм или модель принятия решений о

Ценовая политика организации - это механизм или модель принятия решений о

Стадии:

Стадия разработки и вступление товара на рынок

Стадия роста

затраты падают за счет

Стадии:

Стадия разработки и вступление товара на рынок

Стадия роста

затраты падают за счет

Стратегия ценообразования - основные установки, которых необходимо придерживаться при установлении

Стратегия ценообразования - основные установки, которых необходимо придерживаться при установлении

стратегия низких цен - это стратегия применяется на любой фазе жизненного

стратегия низких цен - это стратегия применяется на любой фазе жизненного

Ценовая политика организации зависит от типа рынка, выделяет четыре типа рынка:

рынок

Ценовая политика организации зависит от типа рынка, выделяет четыре типа рынка:

рынок

Себестоимость продукции – это выраженные в денежной форме текущие затраты предприятия

Себестоимость продукции – это выраженные в денежной форме текущие затраты предприятия

Все затраты, включенные в себестоимость продукции классифицируются по нескольким признакам:

1. По

Все затраты, включенные в себестоимость продукции классифицируются по нескольким признакам:

1. По

4. По отношению к объему производства:

постоянные

переменные

5. По сферам осуществления:

производственные

непроизводственные или коммерческие

6.

4. По отношению к объему производства:

постоянные

переменные

5. По сферам осуществления:

производственные

непроизводственные или коммерческие

6.

Себестоимость формируется по 2-м признакам:

по экономическим затратам - формируется смета затрат

Себестоимость формируется по 2-м признакам:

по экономическим затратам - формируется смета затрат

Группировка затрат по статьям калькуляции, методы начисления калькуляции

Калькулирование (от лат.

Группировка затрат по статьям калькуляции, методы начисления калькуляции

Калькулирование (от лат.

Метод прямого счета – себестоимость определяется путём деления общей суммы затрат

Метод прямого счета – себестоимость определяется путём деления общей суммы затрат

Статьи затрат

Технологическая себестоимость

1. Сырье и материалы – материалы которые непосредственно входят

Статьи затрат

Технологическая себестоимость

1. Сырье и материалы – материалы которые непосредственно входят

2. Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера сторонних предприятий,

2. Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера сторонних предприятий,

5. основная з/п производственных рабочих – включается з/п рабочих непосредственно занятых

5. основная з/п производственных рабочих – включается з/п рабочих непосредственно занятых

8. Выходы на подготовку освоения производства:

*Затраты на переналадку оборудования

9. износ инструментов

8. Выходы на подготовку освоения производства:

*Затраты на переналадку оборудования

9. износ инструментов

Производственная себестоимость

11. Обще хозяйственные расходы:

*Оплата управленческого персонала;

*Командировки;

*Телефонные расходы;

*Банковские услуги, аудиторские

Производственная себестоимость

11. Обще хозяйственные расходы:

*Оплата управленческого персонала;

*Командировки;

*Телефонные расходы;

*Банковские услуги, аудиторские

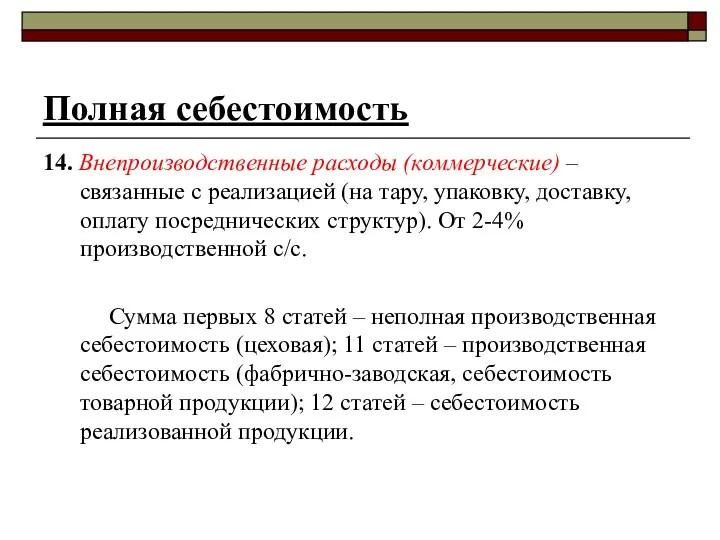

Полная себестоимость

14. Внепроизводственные расходы (коммерческие) – связанные с реализацией (на тару,

Полная себестоимость

14. Внепроизводственные расходы (коммерческие) – связанные с реализацией (на тару,

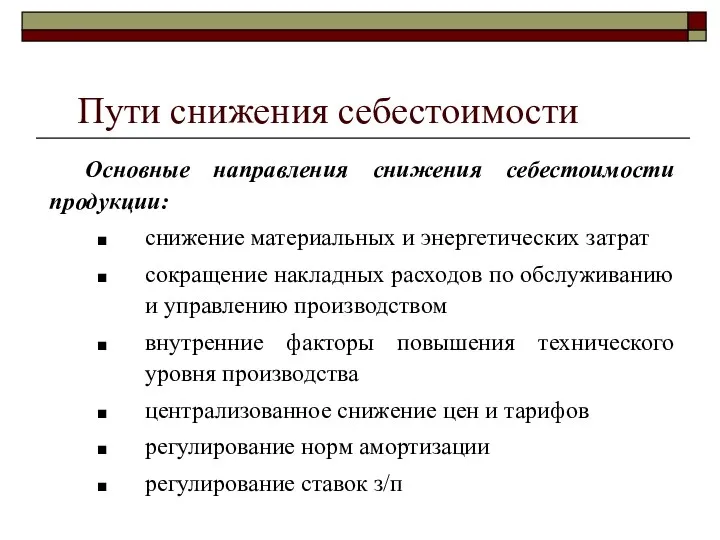

Основные направления снижения себестоимости продукции:

снижение материальных и энергетических затрат

сокращение накладных расходов

Основные направления снижения себестоимости продукции:

снижение материальных и энергетических затрат

сокращение накладных расходов

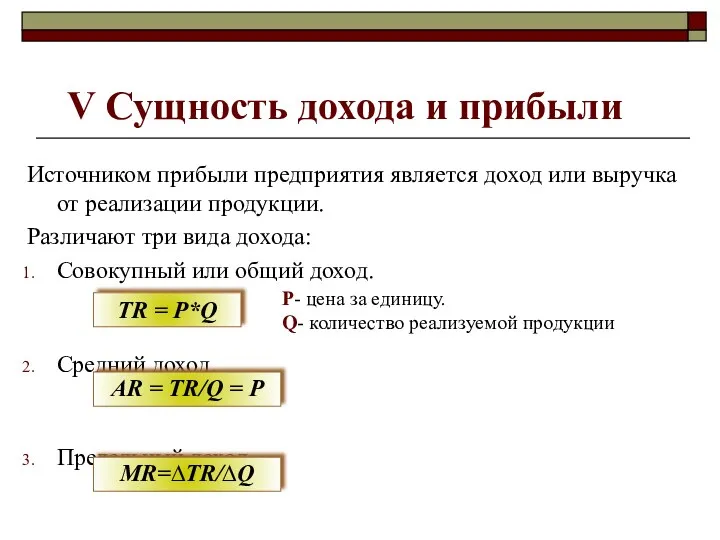

V Сущность дохода и прибыли

Источником прибыли предприятия является доход или выручка

V Сущность дохода и прибыли

Источником прибыли предприятия является доход или выручка

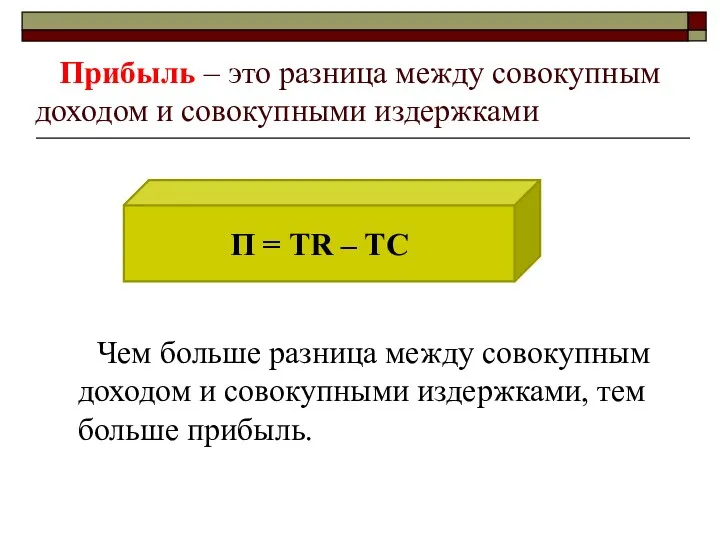

Прибыль – это разница между совокупным доходом и совокупными издержками

Чем

Прибыль – это разница между совокупным доходом и совокупными издержками

Чем

Правило выбора количества работников

АР = MP

Правило выбора объёма деятельности

МС

Правило выбора количества работников

АР = MP

Правило выбора объёма деятельности

МС

Виды и распределение прибыли

Прибыль – это основной источник финансовых ресурсов

Виды и распределение прибыли

Прибыль – это основной источник финансовых ресурсов

Виды прибыли:

*Валовая Прибыль – это выручка за минусом с/с:

Валовая прибыль включает:

прибыль

Виды прибыли:

*Валовая Прибыль – это выручка за минусом с/с:

Валовая прибыль включает:

прибыль

*Прибыль от продаж:

Пп=Вп–КР–УР

КР – коммерческие расходы;

УР - управленческие расходы.

*Прибыль от продаж:

Пп=Вп–КР–УР

КР – коммерческие расходы;

УР - управленческие расходы.

*резервный фонд (страховой запас) – формируется на случай непредусмотренных обстоятельств (сбои

*резервный фонд (страховой запас) – формируется на случай непредусмотренных обстоятельств (сбои

*фонд материального поощрения – на стимулирования работников (праздники, подарки);

*на %

*фонд материального поощрения – на стимулирования работников (праздники, подарки);

*на %

Факторы, влияющие на величину прибыли

Факторы, влияющие на величину прибыли

1)Внутренние:

*производственные – характеризуют наличие и использованных ресурсов предприятия:

#экстенсивные (действ

1)Внутренние:

*производственные – характеризуют наличие и использованных ресурсов предприятия:

#экстенсивные (действ

Рентабельность – это основной показатель эффективности единовременных и текущих затрат предприятия.

Рентабельность – это основной показатель эффективности единовременных и текущих затрат предприятия.

Виды рентабельности:

1)рентабельность производства – показывает на сколько результативно используется имущество предприятия;

Виды рентабельности:

1)рентабельность производства – показывает на сколько результативно используется имущество предприятия;

Семейный бюджет

Семейный бюджет Зарплатная карта Новикомбанка

Зарплатная карта Новикомбанка Лекция № 1

Лекция № 1 Проявляем должную осмотрительность. Новый сервис 1СПАРК Риски для снижения налоговых рисков

Проявляем должную осмотрительность. Новый сервис 1СПАРК Риски для снижения налоговых рисков Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Анализ финансового состояния организации и прогнозирование ее банкротства (лекция 5)

Анализ финансового состояния организации и прогнозирование ее банкротства (лекция 5) 20230320_modul_1.3._banki_i_zoloto_kak_sohranit_sberezheniya_v_dragotsennyh_metallah

20230320_modul_1.3._banki_i_zoloto_kak_sohranit_sberezheniya_v_dragotsennyh_metallah Денежные переводы физических лиц

Денежные переводы физических лиц Закрытый паевой инвестиционный фонд комбинированный. Возможности для Вашего Бизнеса

Закрытый паевой инвестиционный фонд комбинированный. Возможности для Вашего Бизнеса Отчетность страхователей для ведения индивидуального (персонифицированного) учета, представляемая с 2023 года

Отчетность страхователей для ведения индивидуального (персонифицированного) учета, представляемая с 2023 года Оценка финансового состояния предприятия

Оценка финансового состояния предприятия Бедность & Богатство

Бедность & Богатство Система быстрых платежей (СБП)

Система быстрых платежей (СБП) Суды о необоснованной налоговой выгоде

Суды о необоснованной налоговой выгоде Бағалы қағаздар рыногын мемлекеттiк реттеу

Бағалы қағаздар рыногын мемлекеттiк реттеу Тікелей инвестиция

Тікелей инвестиция Финансовая безопасность

Финансовая безопасность Денежное обращение и равновесие на денежном рынке

Денежное обращение и равновесие на денежном рынке Пенсия по случаю потери кормильца

Пенсия по случаю потери кормильца Инвестиции в деривативы

Инвестиции в деривативы Бюджет семьи

Бюджет семьи Еңбекақы бойынша жұмысшылармен және бюджетпен есеп айырысу есебін ұйымдастыру

Еңбекақы бойынша жұмысшылармен және бюджетпен есеп айырысу есебін ұйымдастыру ТОО КазМунайГаз-Сервис. Активы компании

ТОО КазМунайГаз-Сервис. Активы компании Теория финансовых кризисов. Мировые кризисы

Теория финансовых кризисов. Мировые кризисы Особенности организации бухгалтерского учета в новейших электронных информационно-управленческих системах

Особенности организации бухгалтерского учета в новейших электронных информационно-управленческих системах Права и обязанности налогоплательщика

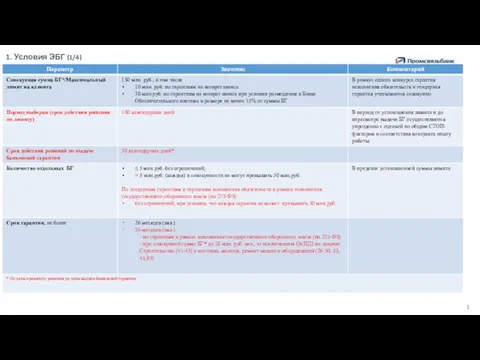

Права и обязанности налогоплательщика Условия электронной банковской гарантии (ЭБГ). Промсвязьбанк

Условия электронной банковской гарантии (ЭБГ). Промсвязьбанк Налоги и налогообложение. (Темы 1-6)

Налоги и налогообложение. (Темы 1-6)