- Инвестиции в деривативы

Содержание

- 2. Инвестиции в акционерные «права» и варранты Существует три основные типа финансовых опционов: 1)»права»; 2) варранты; 3)

- 3. Инвестиции в акционерные «права» и варранты Варранты (warrants) по механизму действия и по своему экономическому содержанию

- 4. Инвестиции в акционерные «права» и варранты Цена варранта состоит из двух компонентов: скрытой и временной цены.

- 5. Инвестиции в акционерные «права» и варранты Стратегии операций с варрантами Операции с варрантами обычно проводятся в

- 6. Инвестиционные операции с финансовыми фьючерсами Базовыми активами для финансовых фьючерсов являются долговые инструменты, иностранные валюты и

- 7. Инвестиционные операции с финансовыми фьючерсами Краткосрочные процентные фьючерсы Реальным (наличным, базовым) рынком для краткосрочных процентных фьючерсных

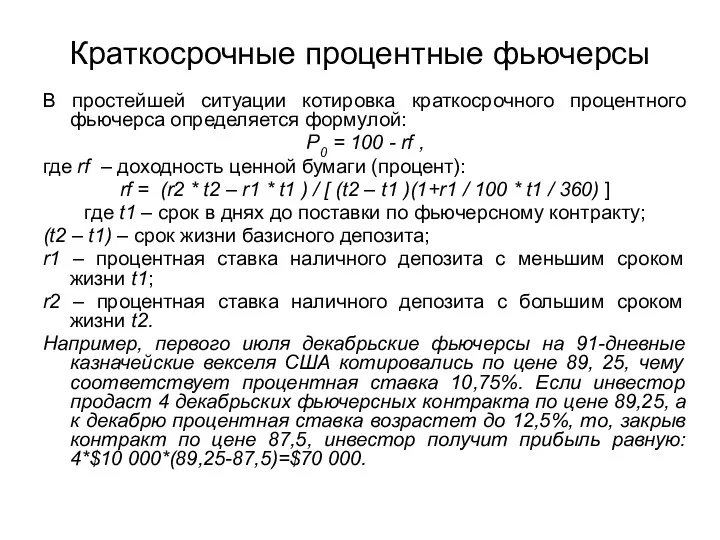

- 8. Краткосрочные процентные фьючерсы В простейшей ситуации котировка краткосрочного процентного фьючерса определяется формулой: P0 = 100 -

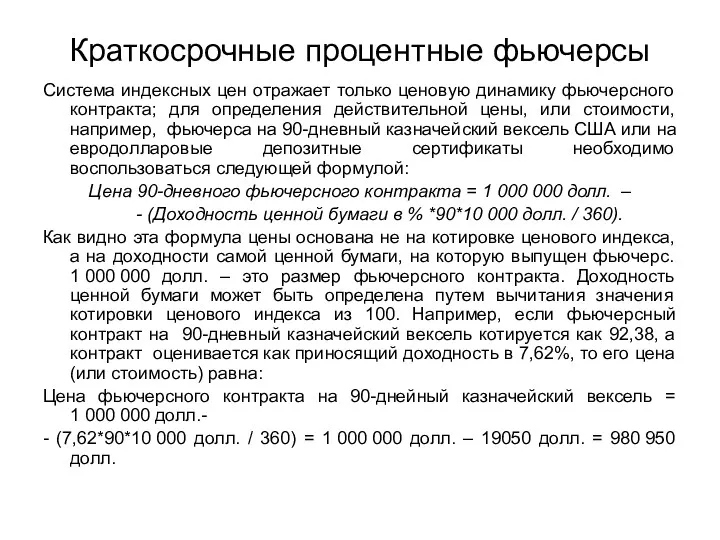

- 9. Краткосрочные процентные фьючерсы Система индексных цен отражает только ценовую динамику фьючерсного контракта; для определения действительной цены,

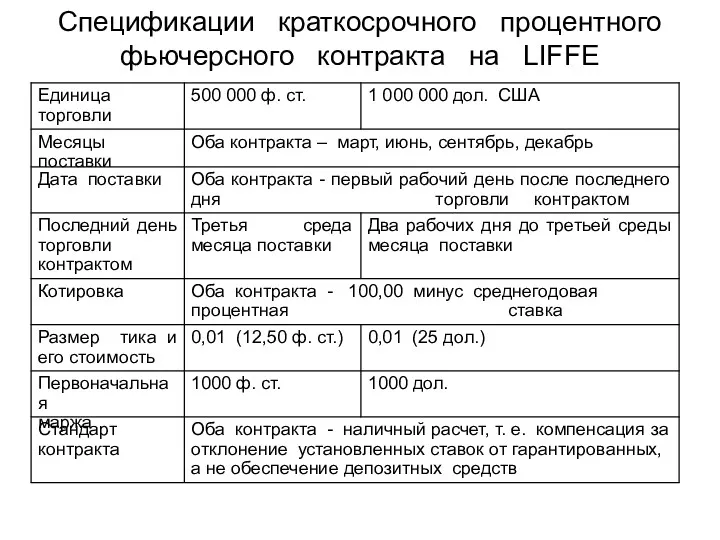

- 10. Спецификации краткосрочного процентного фьючерсного контракта на LIFFE

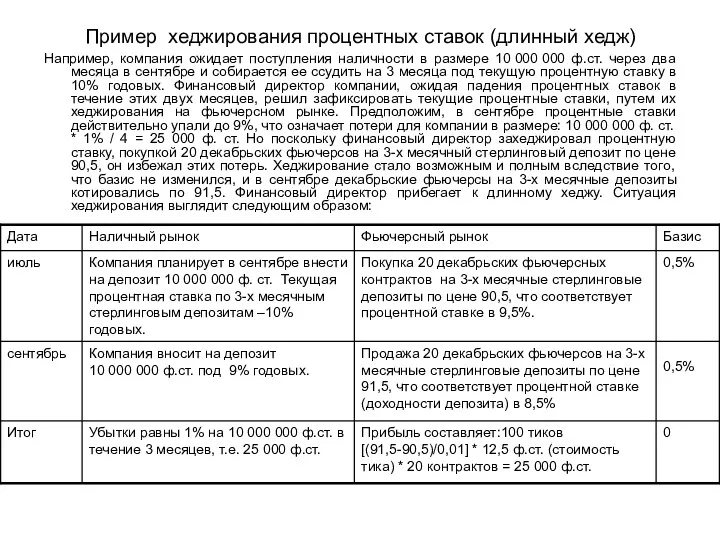

- 11. Пример хеджирования процентных ставок (длинный хедж) Например, компания ожидает поступления наличности в размере 10 000 000

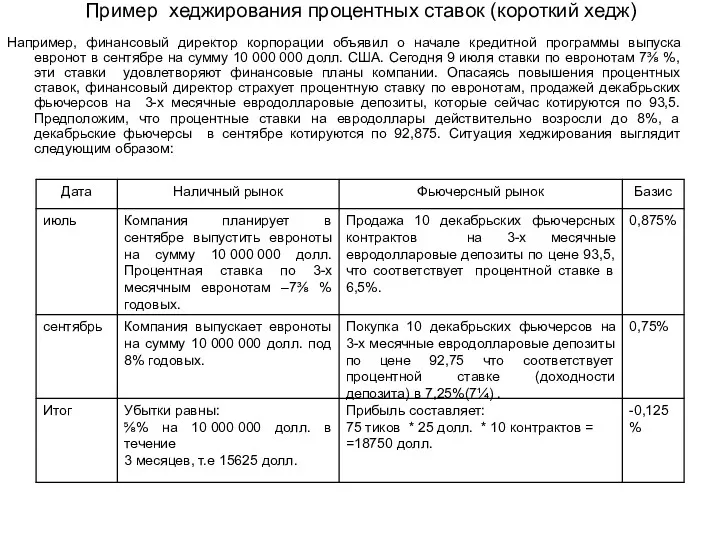

- 12. Пример хеджирования процентных ставок (короткий хедж) Например, финансовый директор корпорации объявил о начале кредитной программы выпуска

- 13. Долгосрочные процентные фьючерсы Долгосрочный процентный фьючерсный контракт – это стандартный биржевой договор купли-продажи стандартного количества облигаций

- 14. Долгосрочные процентные фьючерсы Как следует из конструкции долгосрочного процентного фьючерса, он основан не на конкретном облигационном

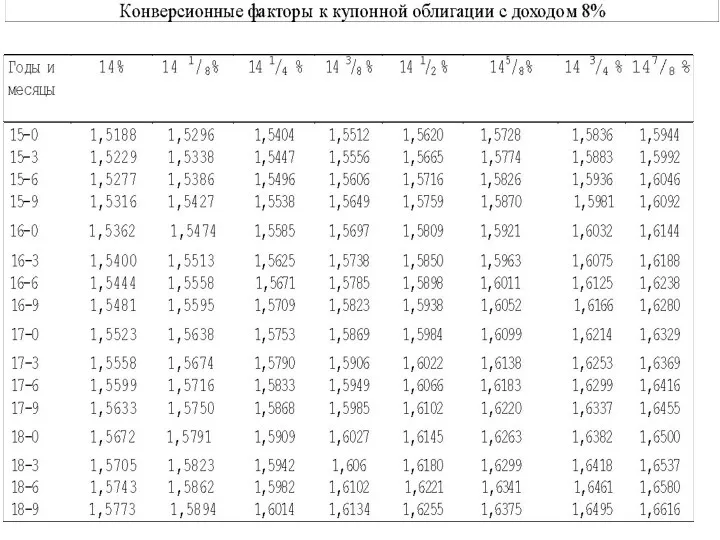

- 16. Долгосрочные процентные фьючерсы Стоимость контракта при статистическом моделировании ситуации поставки будет определяться по формуле: Value =

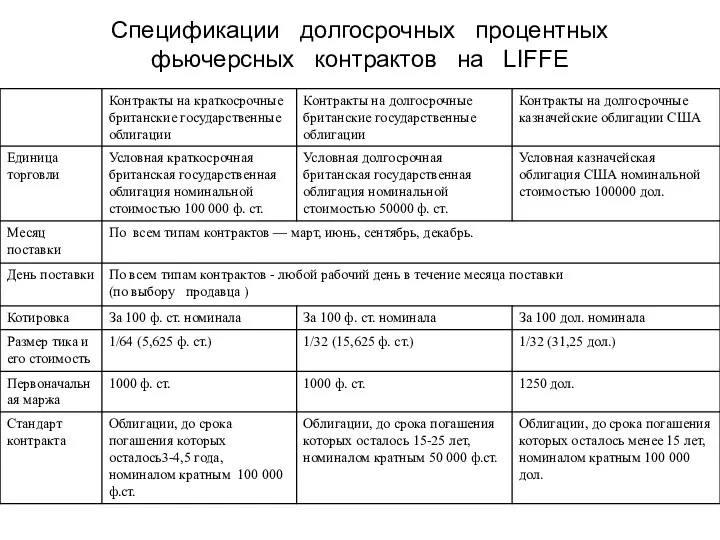

- 17. Спецификации долгосрочных процентных фьючерсных контрактов на LIFFE

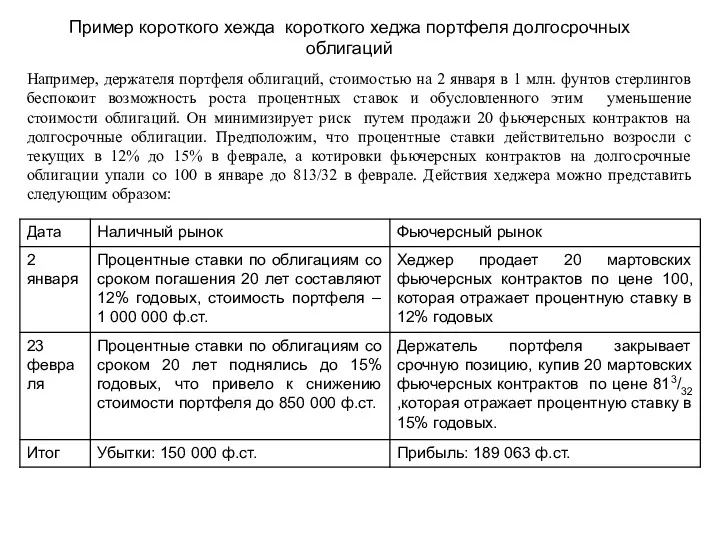

- 18. Пример короткого хежда короткого хеджа портфеля долгосрочных облигаций Например, держателя портфеля облигаций, стоимостью на 2 января

- 19. Долгосрочные процентные фьючерсы на РТС С 14 февраля 2006 года на срочном рынке Российской торговой системы

- 20. Фьючерсные контракты на индексы фондового рынка Наиболее известные фондовые индексы мира, по которым заключаются фьючерсные контракты:

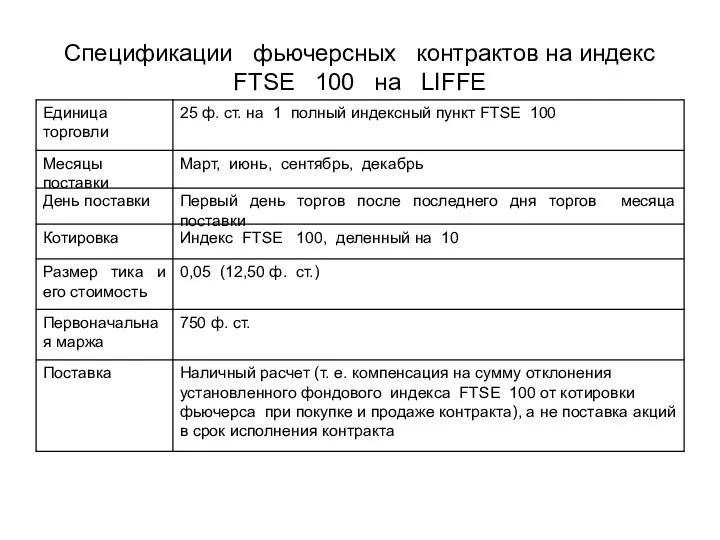

- 21. Спецификации фьючерсных контрактов на индекс FTSE 100 на LIFFE

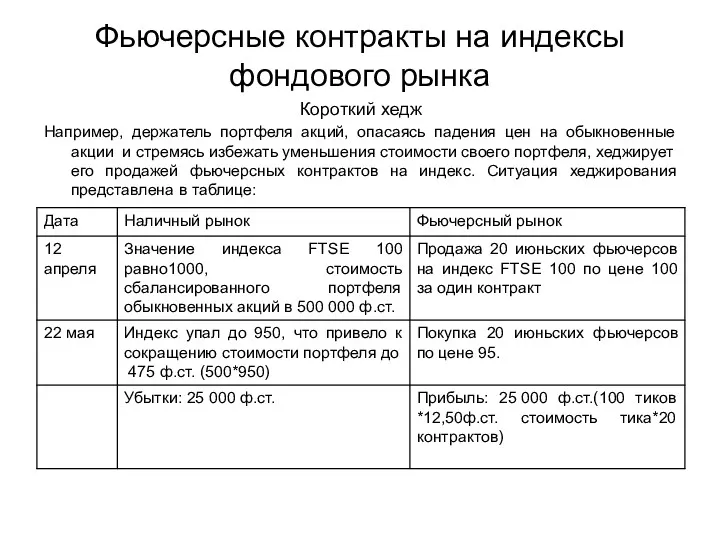

- 22. Фьючерсные контракты на индексы фондового рынка Короткий хедж Например, держатель портфеля акций, опасаясь падения цен на

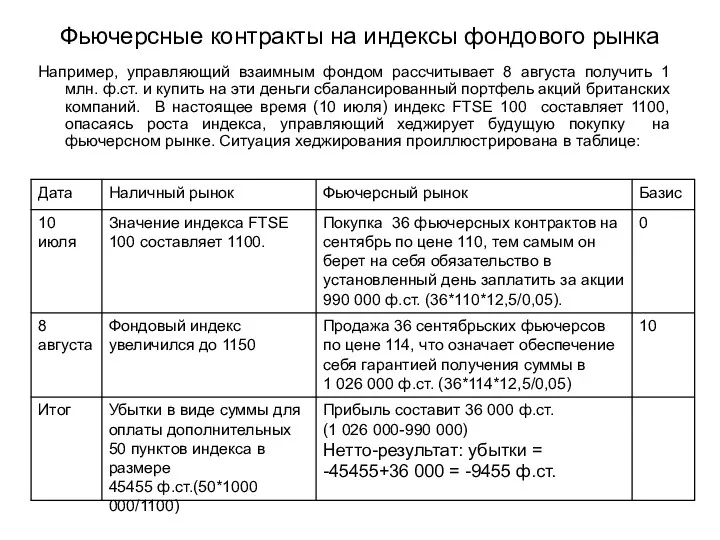

- 23. Фьючерсные контракты на индексы фондового рынка Например, управляющий взаимным фондом рассчитывает 8 августа получить 1 млн.

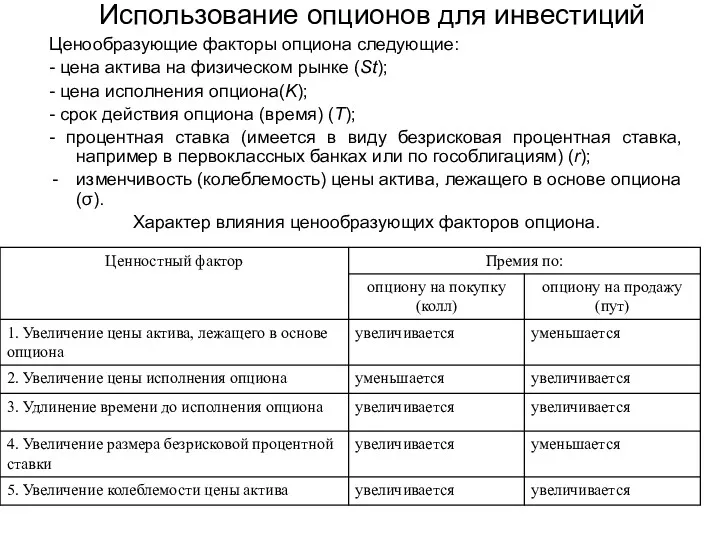

- 24. Использование опционов для инвестиций Ценообразующие факторы опциона следующие: - цена актива на физическом рынке (St); -

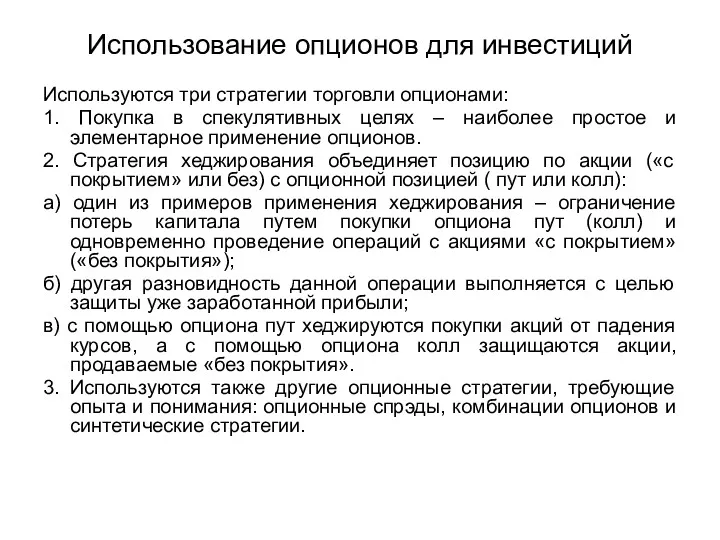

- 25. Использование опционов для инвестиций Используются три стратегии торговли опционами: 1. Покупка в спекулятивных целях – наиболее

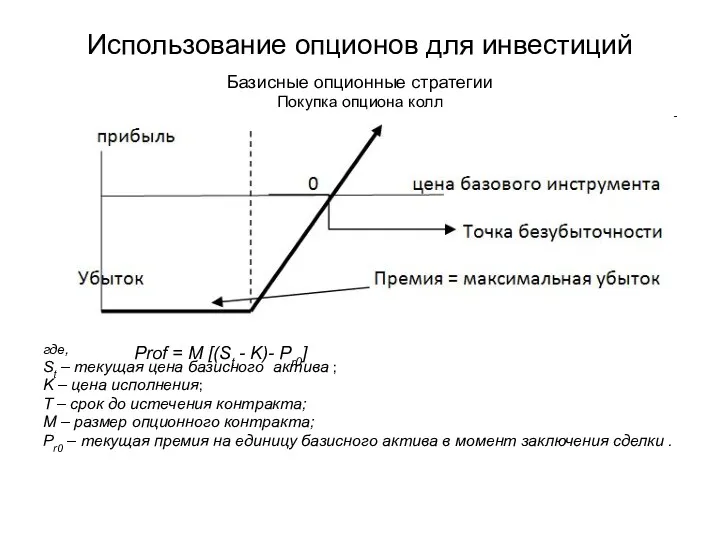

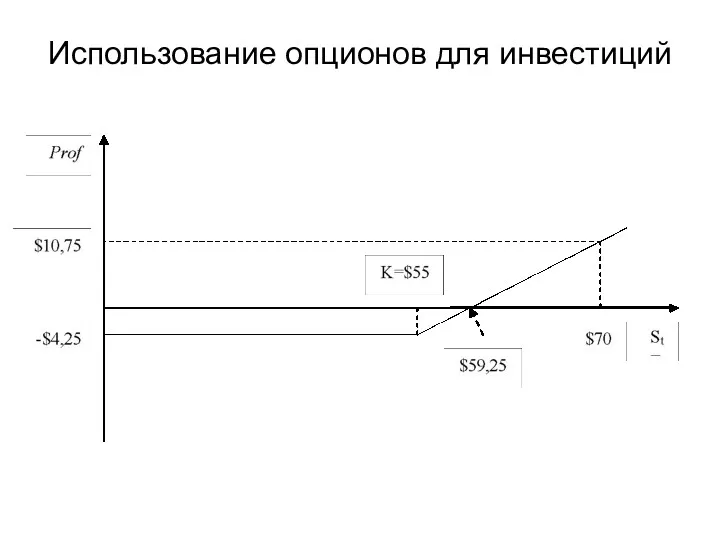

- 26. Использование опционов для инвестиций Базисные опционные стратегии Покупка опциона колл где, St – текущая цена базисного

- 27. Использование опционов для инвестиций

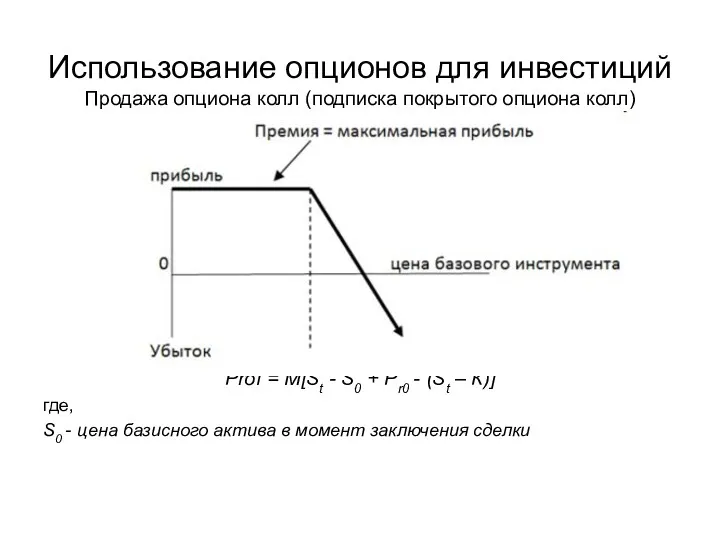

- 28. Использование опционов для инвестиций Продажа опциона колл (подписка покрытого опциона колл) Prof = M[St - S0

- 29. Использование опционов для инвестиций Продажа непокрытого опциона колл Prof = М[Pr0 - ( St –К)]

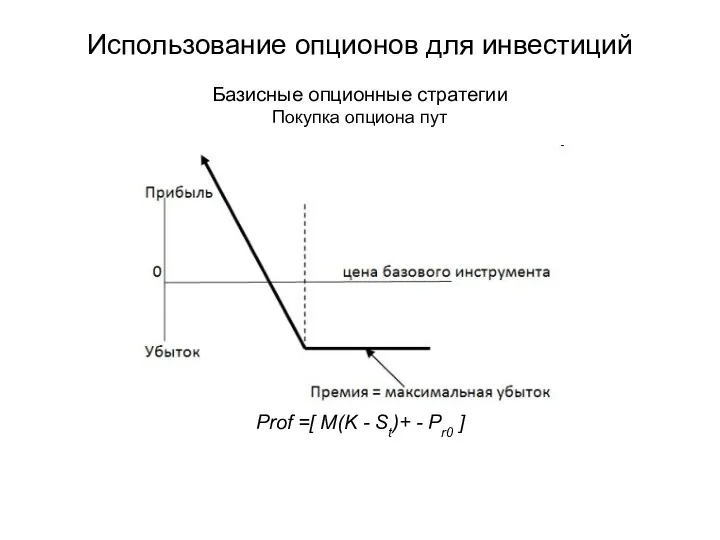

- 30. Использование опционов для инвестиций Базисные опционные стратегии Покупка опциона пут Prof =[ M(K - St)+ -

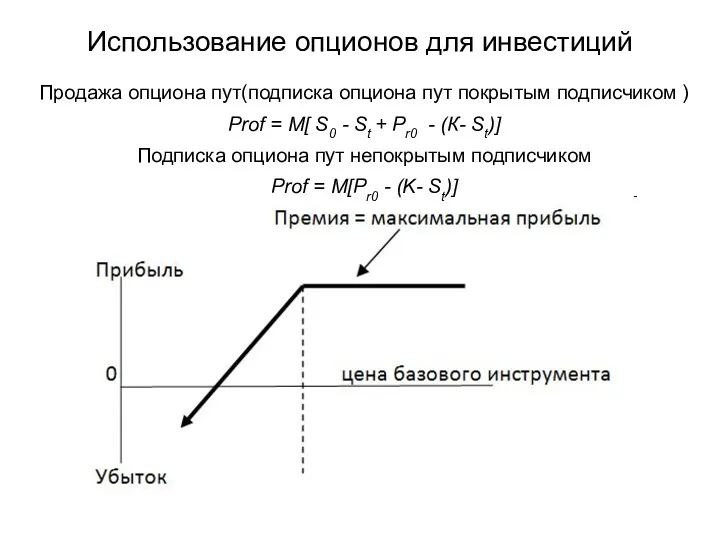

- 31. Использование опционов для инвестиций Продажа опциона пут(подписка опциона пут покрытым подписчиком ) Prof = M[ S0

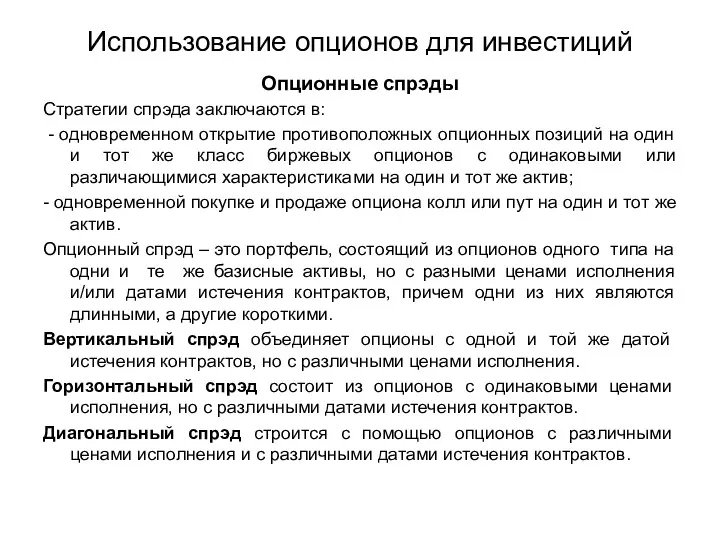

- 32. Использование опционов для инвестиций Опционные спрэды Стратегии спрэда заключаются в: - одновременном открытие противоположных опционных позиций

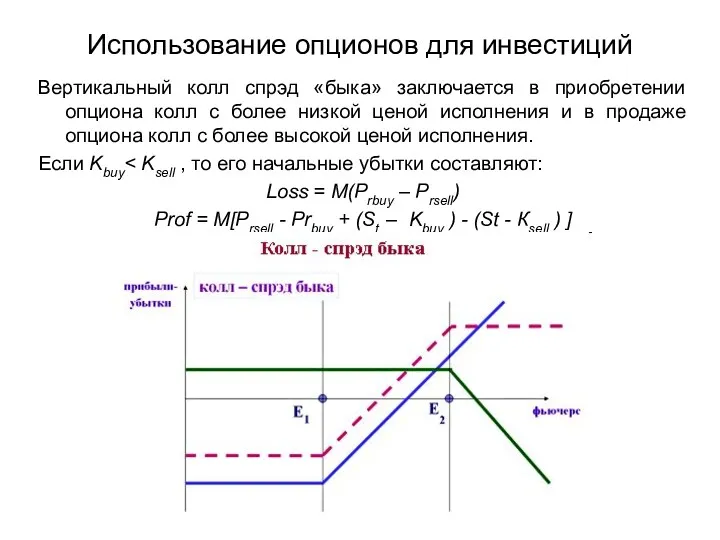

- 33. Использование опционов для инвестиций Вертикальный колл спрэд «быка» заключается в приобретении опциона колл с более низкой

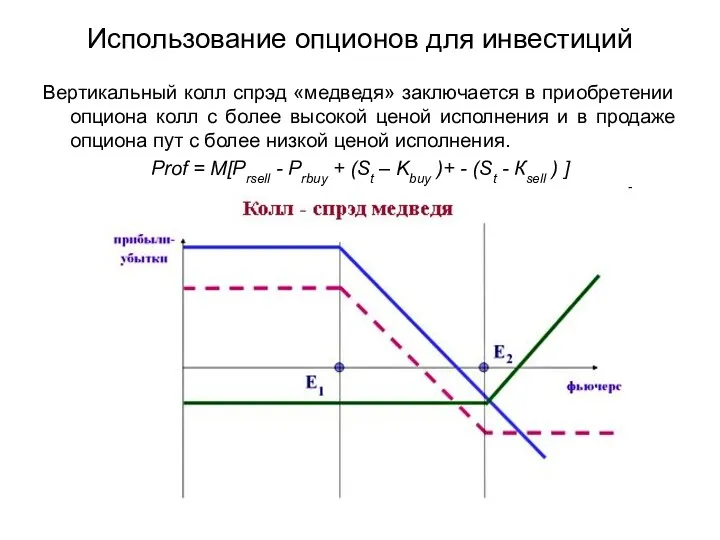

- 34. Использование опционов для инвестиций Вертикальный колл спрэд «медведя» заключается в приобретении опциона колл с более высокой

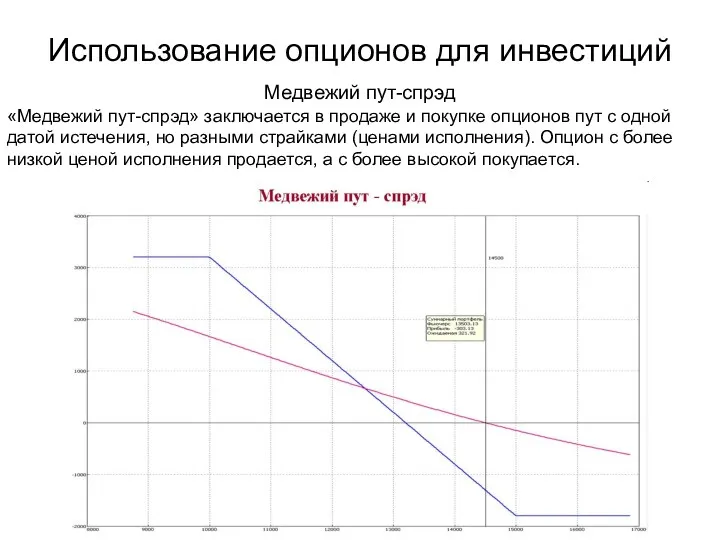

- 35. Использование опционов для инвестиций Медвежий пут-спрэд «Медвежий пут-спрэд» заключается в продаже и покупке опционов пут с

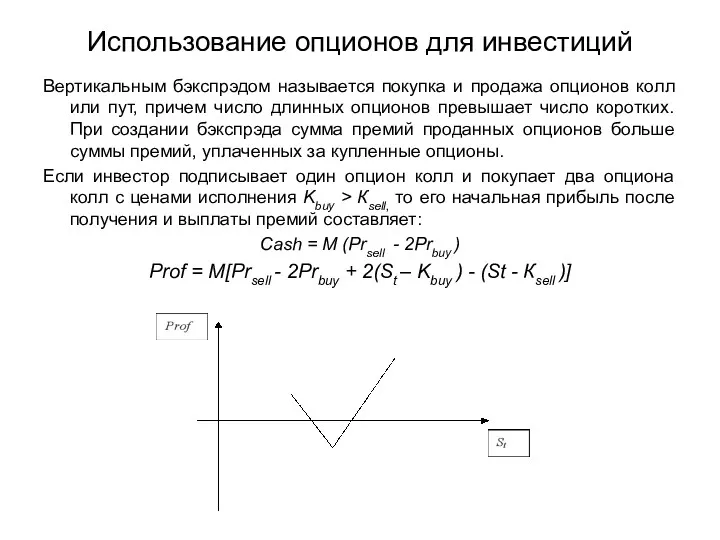

- 36. Использование опционов для инвестиций Вертикальным бэкспрэдом называется покупка и продажа опционов колл или пут, причем число

- 37. Использование опционов для инвестиций Комбинированные стратегии Стрэддлом или стеллажом или спрэд по неустойчивости называется комбинация из

- 38. Использование опционов для инвестиций Вертикальный сэндвич или баттерфляй состоит из опционов с тремя различными ценами исполнения.

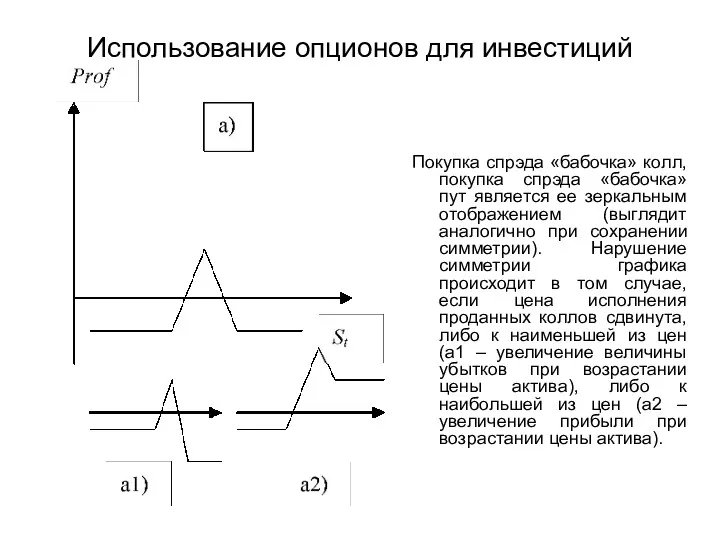

- 39. Использование опционов для инвестиций Покупка спрэда «бабочка» колл, покупка спрэда «бабочка» пут является ее зеркальным отображением

- 41. Скачать презентацию

Инвестиции в акционерные «права» и варранты

Существует три основные типа финансовых опционов:

Инвестиции в акционерные «права» и варранты

Существует три основные типа финансовых опционов:

Инвестиции в акционерные «права» и варранты

Варранты (warrants) по механизму действия и

Инвестиции в акционерные «права» и варранты

Варранты (warrants) по механизму действия и

Инвестиции в акционерные «права» и варранты

Цена варранта состоит из двух компонентов:

Инвестиции в акционерные «права» и варранты

Цена варранта состоит из двух компонентов:

Инвестиции в акционерные «права» и варранты

Стратегии операций с варрантами

Операции с варрантами

Инвестиции в акционерные «права» и варранты

Стратегии операций с варрантами

Операции с варрантами

Инвестиционные операции с финансовыми фьючерсами

Базовыми активами для финансовых фьючерсов являются долговые

Инвестиционные операции с финансовыми фьючерсами

Базовыми активами для финансовых фьючерсов являются долговые

Инвестиционные операции с финансовыми фьючерсами

Краткосрочные процентные фьючерсы

Реальным (наличным, базовым) рынком для

Инвестиционные операции с финансовыми фьючерсами

Краткосрочные процентные фьючерсы

Реальным (наличным, базовым) рынком для

Краткосрочные процентные фьючерсы

В простейшей ситуации котировка краткосрочного процентного фьючерса определяется формулой:

P0

Краткосрочные процентные фьючерсы

В простейшей ситуации котировка краткосрочного процентного фьючерса определяется формулой:

P0

Краткосрочные процентные фьючерсы

Система индексных цен отражает только ценовую динамику фьючерсного контракта;

Краткосрочные процентные фьючерсы

Система индексных цен отражает только ценовую динамику фьючерсного контракта;

Спецификации краткосрочного процентного фьючерсного контракта на LIFFE

Спецификации краткосрочного процентного фьючерсного контракта на LIFFE

Пример хеджирования процентных ставок (длинный хедж)

Например, компания ожидает поступления наличности в

Пример хеджирования процентных ставок (длинный хедж)

Например, компания ожидает поступления наличности в

Пример хеджирования процентных ставок (короткий хедж)

Например, финансовый директор корпорации объявил о

Пример хеджирования процентных ставок (короткий хедж)

Например, финансовый директор корпорации объявил о

Долгосрочные процентные фьючерсы

Долгосрочный процентный фьючерсный контракт – это стандартный биржевой договор

Долгосрочные процентные фьючерсы

Долгосрочный процентный фьючерсный контракт – это стандартный биржевой договор

Долгосрочные процентные фьючерсы

Как следует из конструкции долгосрочного процентного фьючерса, он основан

Долгосрочные процентные фьючерсы

Как следует из конструкции долгосрочного процентного фьючерса, он основан

Долгосрочные процентные фьючерсы

Стоимость контракта при статистическом моделировании ситуации поставки будет определяться

Долгосрочные процентные фьючерсы

Стоимость контракта при статистическом моделировании ситуации поставки будет определяться

Спецификации долгосрочных процентных фьючерсных контрактов на LIFFE

Спецификации долгосрочных процентных фьючерсных контрактов на LIFFE

Пример короткого хежда короткого хеджа портфеля долгосрочных облигаций

Например, держателя портфеля облигаций,

Пример короткого хежда короткого хеджа портфеля долгосрочных облигаций

Например, держателя портфеля облигаций,

Долгосрочные процентные фьючерсы на РТС

С 14 февраля 2006 года на срочном

Долгосрочные процентные фьючерсы на РТС

С 14 февраля 2006 года на срочном

Фьючерсные контракты на индексы фондового рынка

Наиболее известные фондовые индексы мира, по

Фьючерсные контракты на индексы фондового рынка

Наиболее известные фондовые индексы мира, по

Спецификации фьючерсных контрактов на индекс FTSE 100 на LIFFE

Спецификации фьючерсных контрактов на индекс FTSE 100 на LIFFE

Фьючерсные контракты на индексы фондового рынка

Короткий хедж

Например, держатель портфеля акций, опасаясь

Фьючерсные контракты на индексы фондового рынка

Короткий хедж

Например, держатель портфеля акций, опасаясь

Фьючерсные контракты на индексы фондового рынка

Например, управляющий взаимным фондом рассчитывает 8

Фьючерсные контракты на индексы фондового рынка

Например, управляющий взаимным фондом рассчитывает 8

Использование опционов для инвестиций

Ценообразующие факторы опциона следующие:

- цена актива на физическом

Использование опционов для инвестиций

Ценообразующие факторы опциона следующие:

- цена актива на физическом

Использование опционов для инвестиций

Используются три стратегии торговли опционами:

1. Покупка в спекулятивных

Использование опционов для инвестиций

Используются три стратегии торговли опционами:

1. Покупка в спекулятивных

Использование опционов для инвестиций

Базисные опционные стратегии

Покупка опциона колл

где,

St – текущая цена

Использование опционов для инвестиций

Базисные опционные стратегии

Покупка опциона колл

где,

St – текущая цена

Использование опционов для инвестиций

Использование опционов для инвестиций

Использование опционов для инвестиций

Продажа опциона колл (подписка покрытого опциона колл)

Prof =

Использование опционов для инвестиций

Продажа опциона колл (подписка покрытого опциона колл)

Prof =

![Использование опционов для инвестиций Продажа непокрытого опциона колл Prof = М[Pr0 - ( St –К)]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/289737/slide-28.jpg)

Использование опционов для инвестиций

Продажа непокрытого опциона колл

Prof = М[Pr0 - (

Использование опционов для инвестиций

Продажа непокрытого опциона колл

Prof = М[Pr0 - (

Использование опционов для инвестиций

Базисные опционные стратегии

Покупка опциона пут

Prof =[ M(K -

Использование опционов для инвестиций

Базисные опционные стратегии

Покупка опциона пут

Prof =[ M(K -

Использование опционов для инвестиций

Продажа опциона пут(подписка опциона пут покрытым подписчиком )

Prof

Использование опционов для инвестиций

Продажа опциона пут(подписка опциона пут покрытым подписчиком )

Prof

Использование опционов для инвестиций

Опционные спрэды

Стратегии спрэда заключаются в:

- одновременном открытие

Использование опционов для инвестиций

Опционные спрэды

Стратегии спрэда заключаются в:

- одновременном открытие

Использование опционов для инвестиций

Вертикальный колл спрэд «быка» заключается в приобретении опциона

Использование опционов для инвестиций

Вертикальный колл спрэд «быка» заключается в приобретении опциона

Использование опционов для инвестиций

Вертикальный колл спрэд «медведя» заключается в приобретении опциона

Использование опционов для инвестиций

Вертикальный колл спрэд «медведя» заключается в приобретении опциона

Использование опционов для инвестиций

Медвежий пут-спрэд

«Медвежий пут-спрэд» заключается в продаже и покупке

Использование опционов для инвестиций

Медвежий пут-спрэд

«Медвежий пут-спрэд» заключается в продаже и покупке

Использование опционов для инвестиций

Вертикальным бэкспрэдом называется покупка и продажа опционов колл

Использование опционов для инвестиций

Вертикальным бэкспрэдом называется покупка и продажа опционов колл

Использование опционов для инвестиций

Комбинированные стратегии

Стрэддлом или стеллажом или спрэд по

Использование опционов для инвестиций

Комбинированные стратегии

Стрэддлом или стеллажом или спрэд по

Использование опционов для инвестиций

Вертикальный сэндвич или баттерфляй состоит из опционов с

Использование опционов для инвестиций

Вертикальный сэндвич или баттерфляй состоит из опционов с

Использование опционов для инвестиций

Покупка спрэда «бабочка» колл, покупка спрэда «бабочка» пут

Использование опционов для инвестиций

Покупка спрэда «бабочка» колл, покупка спрэда «бабочка» пут

Практические аспекты деятельности актуария

Практические аспекты деятельности актуария Налог на доходы физических лиц

Налог на доходы физических лиц Қазкоммерцбанк

Қазкоммерцбанк Программа. Ипотека без первоначального взноса

Программа. Ипотека без первоначального взноса Финансирование инновационной деятельности

Финансирование инновационной деятельности Концепция оценки финансовых активов корпорации. Тема 3

Концепция оценки финансовых активов корпорации. Тема 3 Учет расчетов по налогу на прибыль (ПБУ 18/02)

Учет расчетов по налогу на прибыль (ПБУ 18/02) Қазіргі кәсіпорын құрылымының нарықтық бағытталуы

Қазіргі кәсіпорын құрылымының нарықтық бағытталуы Бюджетирование как инструмент финансового планирования. Тема 9

Бюджетирование как инструмент финансового планирования. Тема 9 Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции

Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции Амортизационная политика предприятия как условие реновации основного капитала

Амортизационная политика предприятия как условие реновации основного капитала Страхование имущества граждан

Страхование имущества граждан Международные ценные бумаги. Эффективная система внешних заимствований. Тема 5

Международные ценные бумаги. Эффективная система внешних заимствований. Тема 5 Управление дебиторской и кредиторской задолженности

Управление дебиторской и кредиторской задолженности Доходы коммерческого предприятия

Доходы коммерческого предприятия Податок на дохід фізичних осіб

Податок на дохід фізичних осіб Illumination entertainment or how minions made billions

Illumination entertainment or how minions made billions Основы ценообразования и сметного нормирования в строительстве

Основы ценообразования и сметного нормирования в строительстве Pricing decisions

Pricing decisions Всемирный банк

Всемирный банк Экономика мира. Глава 5

Экономика мира. Глава 5 Центральный банк и его роль в банковской системе

Центральный банк и его роль в банковской системе Investment decision. Rules. (Lecture 6)

Investment decision. Rules. (Lecture 6) Основы аудита (выборочно). Методы и процедуры аудита. Лекция 4

Основы аудита (выборочно). Методы и процедуры аудита. Лекция 4 Социальная политика государства

Социальная политика государства Бюджет для граждан

Бюджет для граждан Реконструкция стадиона

Реконструкция стадиона Единая карта школьника. Проект по безналичной оплате питания и контролю ДОС в образовательных организациях

Единая карта школьника. Проект по безналичной оплате питания и контролю ДОС в образовательных организациях