- Права и обязанности налогоплательщика

Содержание

- 2. Налогоплательщики – субъекты налоговых отношений, на которых законом возложена обязанность уплачивать налоги за счет собственных средств.

- 3. Характерные признаки налогоплательщиков Являются субъектами налогового права Выступают обязанными субъектами, основной обязанностью которых является уплата налогов.

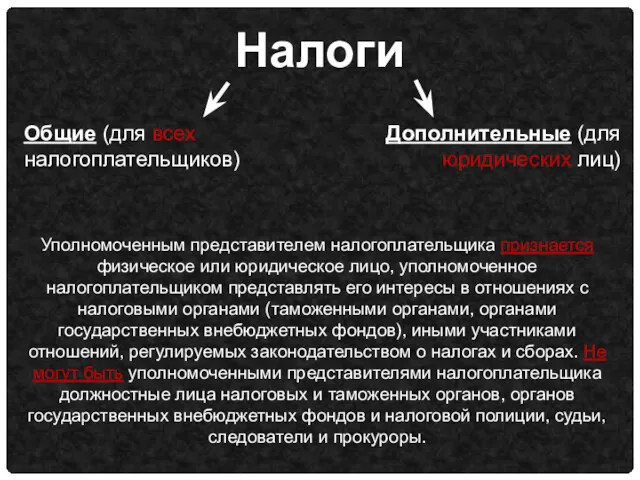

- 4. Налоги Общие (для всех налогоплательщиков) Дополнительные (для юридических лиц) Уполномоченным представителем налогоплательщика признается физическое или юридическое

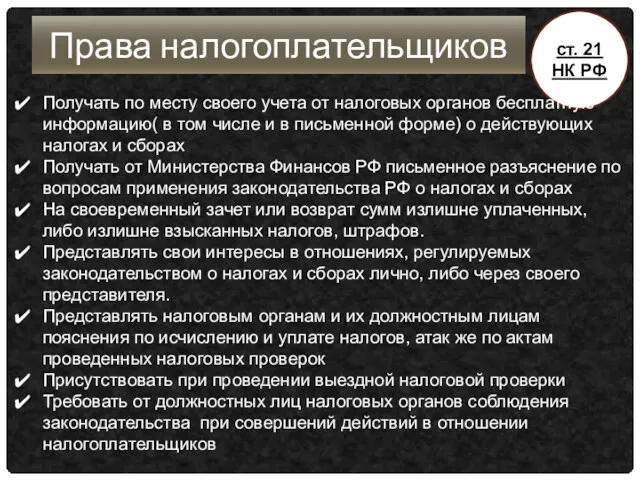

- 5. ст. 21 НК РФ Права налогоплательщиков Получать по месту своего учета от налоговых органов бесплатную информацию(

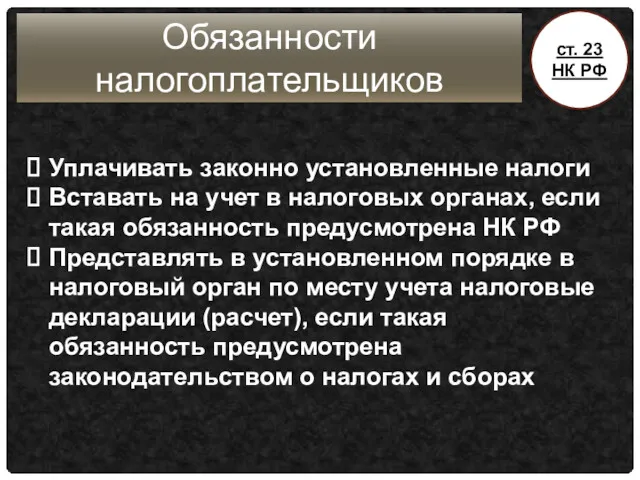

- 6. Обязанности налогоплательщиков Уплачивать законно установленные налоги Вставать на учет в налоговых органах, если такая обязанность предусмотрена

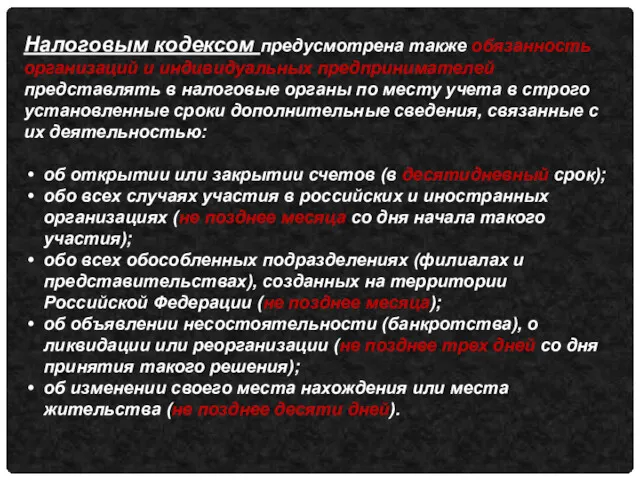

- 7. Налоговым кодексом предусмотрена также обязанность организаций и индивидуальных предпринимателей представлять в налоговые органы по месту учета

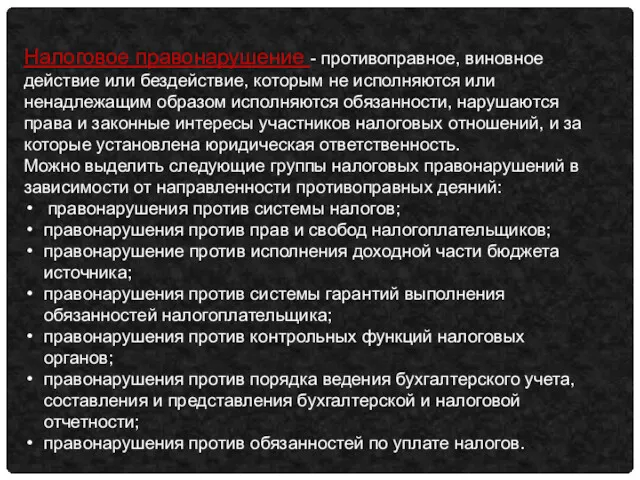

- 8. Налоговое правонарушение - противоправное, виновное действие или бездействие, которым не исполняются или ненадлежащим образом исполняются обязанности,

- 10. Скачать презентацию

Налогоплательщики – субъекты налоговых отношений, на которых законом возложена обязанность уплачивать

Налогоплательщики – субъекты налоговых отношений, на которых законом возложена обязанность уплачивать

Характерные признаки налогоплательщиков

Являются субъектами налогового права

Выступают обязанными субъектами, основной обязанностью которых

Характерные признаки налогоплательщиков

Являются субъектами налогового права

Выступают обязанными субъектами, основной обязанностью которых

Налоги

Общие (для всех налогоплательщиков)

Дополнительные (для юридических лиц)

Уполномоченным представителем налогоплательщика признается физическое

Налоги

Общие (для всех налогоплательщиков)

Дополнительные (для юридических лиц)

Уполномоченным представителем налогоплательщика признается физическое

ст. 21 НК РФ

Права налогоплательщиков

Получать по месту своего учета от

ст. 21 НК РФ

Права налогоплательщиков

Получать по месту своего учета от

Обязанности налогоплательщиков

Уплачивать законно установленные налоги

Вставать на учет в налоговых

Обязанности налогоплательщиков

Уплачивать законно установленные налоги

Вставать на учет в налоговых

Налоговым кодексом предусмотрена также обязанность организаций и индивидуальных предпринимателей представлять в

Налоговым кодексом предусмотрена также обязанность организаций и индивидуальных предпринимателей представлять в

Налоговое правонарушение - противоправное, виновное действие или бездействие, которым не исполняются

Налоговое правонарушение - противоправное, виновное действие или бездействие, которым не исполняются

Учёт и анализ движения, состояния и эффективности использования основных средств

Учёт и анализ движения, состояния и эффективности использования основных средств Сущность и функции финансов

Сущность и функции финансов Формування ресурсів комерційних банків

Формування ресурсів комерційних банків Финансы, финансовая система и финансовая деятельность РФ

Финансы, финансовая система и финансовая деятельность РФ Мастер-класс Финансовые ресурсы предприятия и Эффективность и риски предпринимательской деятельности

Мастер-класс Финансовые ресурсы предприятия и Эффективность и риски предпринимательской деятельности Выручка. Оценка выручки. МСФО (IAS) 18

Выручка. Оценка выручки. МСФО (IAS) 18 Планирование инвестиционной деятельности предприятия

Планирование инвестиционной деятельности предприятия Аудит в США

Аудит в США Расчет заработной платы

Расчет заработной платы Финансовая политика государства

Финансовая политика государства Инвестирование в ценные бумаги. Сущность и виды ценных бумаг

Инвестирование в ценные бумаги. Сущность и виды ценных бумаг Учет и анализ реализации готовой продукции

Учет и анализ реализации готовой продукции Оценка ликвидности и платежеспособности

Оценка ликвидности и платежеспособности Финансирование инновационной деятельности

Финансирование инновационной деятельности Задачі Заповнення прибуткових касових ордерів

Задачі Заповнення прибуткових касових ордерів Визначення курсу національної валюти до інших валют

Визначення курсу національної валюти до інших валют Бюджетная классификация

Бюджетная классификация Отчет об исполнении бюджета

Отчет об исполнении бюджета Деньги: причины возникновения, формы и функции

Деньги: причины возникновения, формы и функции Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора

Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора Дослідження. Приват банк

Дослідження. Приват банк Banking. History of banks

Banking. History of banks Единый налог на вменённый доход

Единый налог на вменённый доход Смета. Сметная стоимость. Виды смет. Основные методы расчета смет

Смета. Сметная стоимость. Виды смет. Основные методы расчета смет Capital Budgeting Techniques

Capital Budgeting Techniques Инвестиции в бизнес: барьеры и возможности

Инвестиции в бизнес: барьеры и возможности Технико-экономическое обоснование расчета цены услуги. Расчет цены парикмахерской услуги по выполнению свадебной прически

Технико-экономическое обоснование расчета цены услуги. Расчет цены парикмахерской услуги по выполнению свадебной прически A számok minden titkot kifecsegnek

A számok minden titkot kifecsegnek