- Планирование инвестиционной деятельности предприятия

Содержание

- 2. План Классификация инвестиций и их роль в развитии предприятия. Структура и порядок разработки инвестиционного плана предприятия.

- 3. 1. Классификация инвестиций и их роль в развитии предприятия

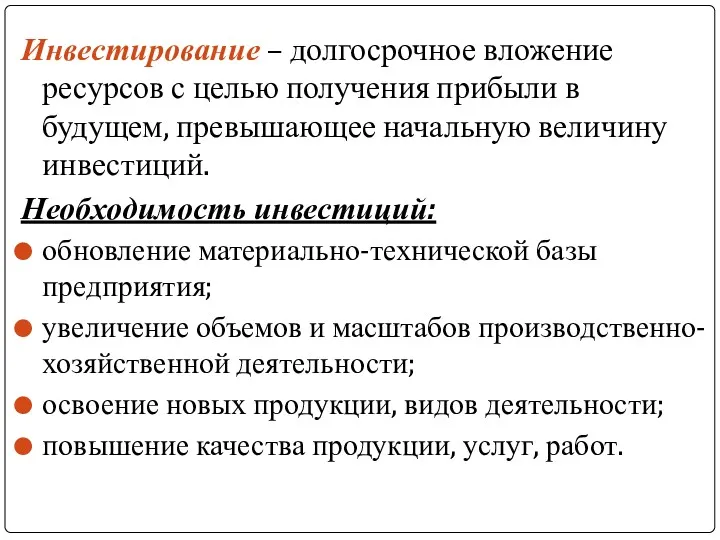

- 4. Инвестирование – долгосрочное вложение ресурсов с целью получения прибыли в будущем, превышающее начальную величину инвестиций. Необходимость

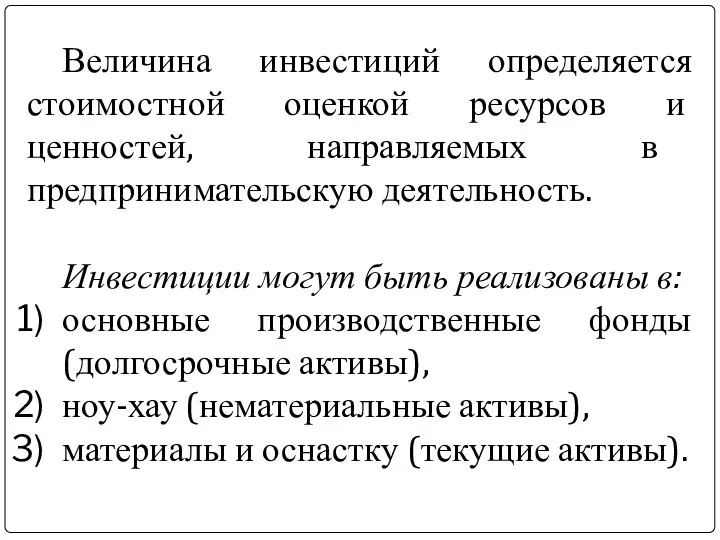

- 5. Величина инвестиций определяется стоимостной оценкой ресурсов и ценностей, направляемых в предпринимательскую деятельность. Инвестиции могут быть реализованы

- 6. Активы, используемые для производства товаров и услуг, составляют капитал — главное имущество предприятия. Его номинальная величина

- 7. Структура инвестиционного цикла

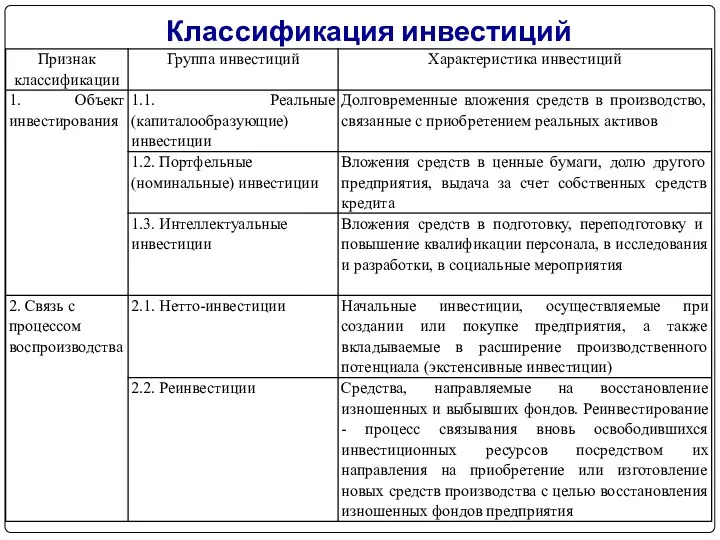

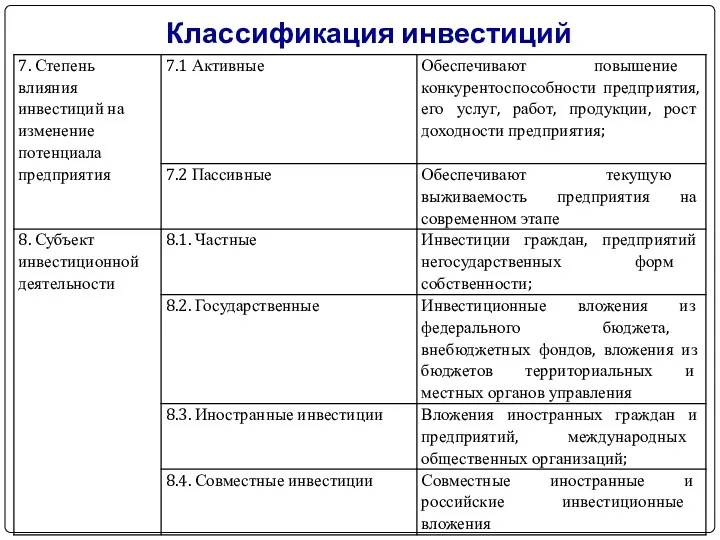

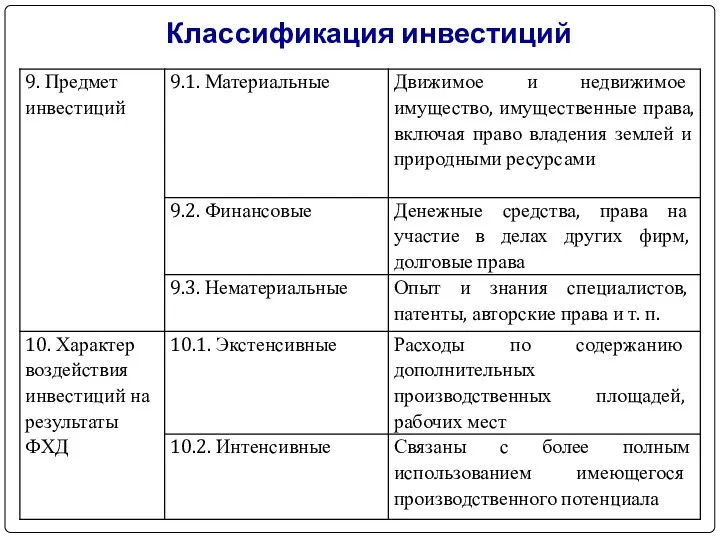

- 8. Классификация инвестиций

- 9. Классификация инвестиций

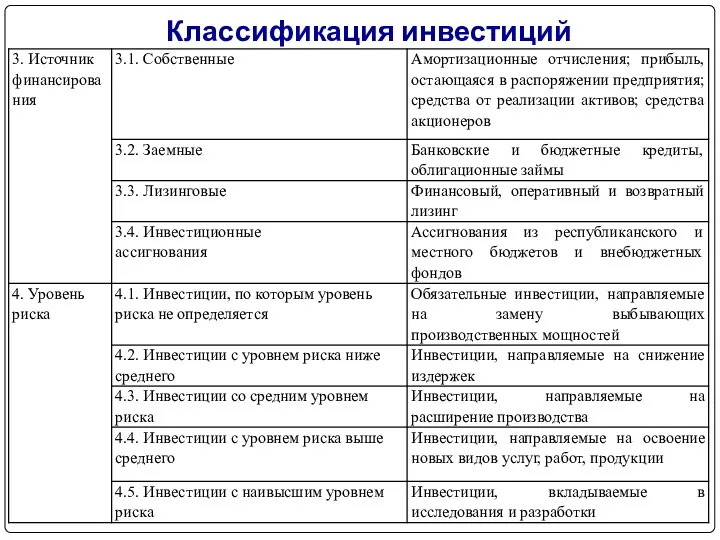

- 10. Классификация инвестиций

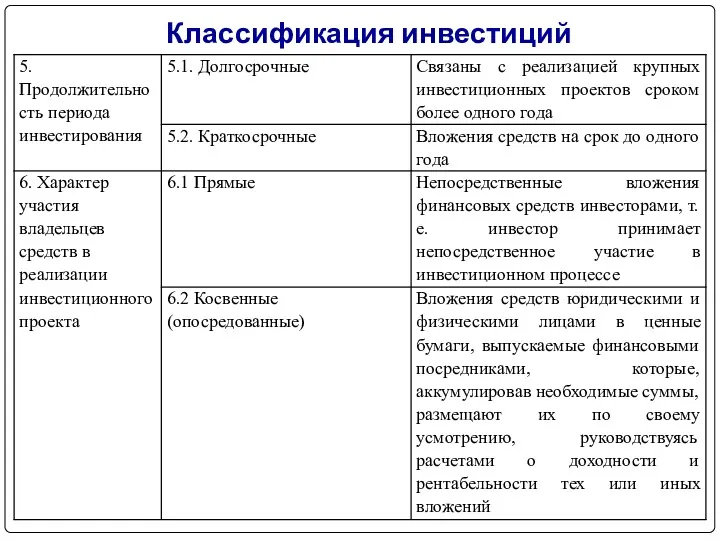

- 11. Классификация инвестиций

- 12. Классификация инвестиций

- 13. 2. Структура и порядок разработки инвестиционного плана предприятия

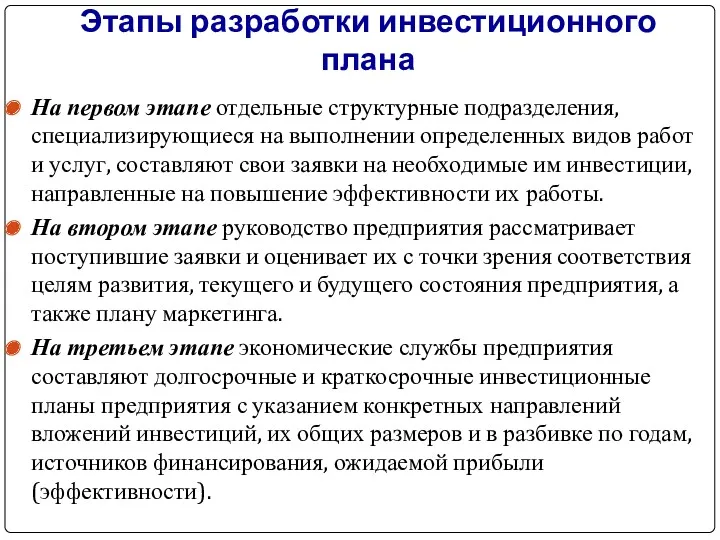

- 14. Этапы разработки инвестиционного плана На первом этапе отдельные структурные подразделения, специализирующиеся на выполнении определенных видов работ

- 15. Инвестиционный план Примерная форма инвестиционного плана представлена в табл.

- 16. 3. Оценка эффективности инвестиций

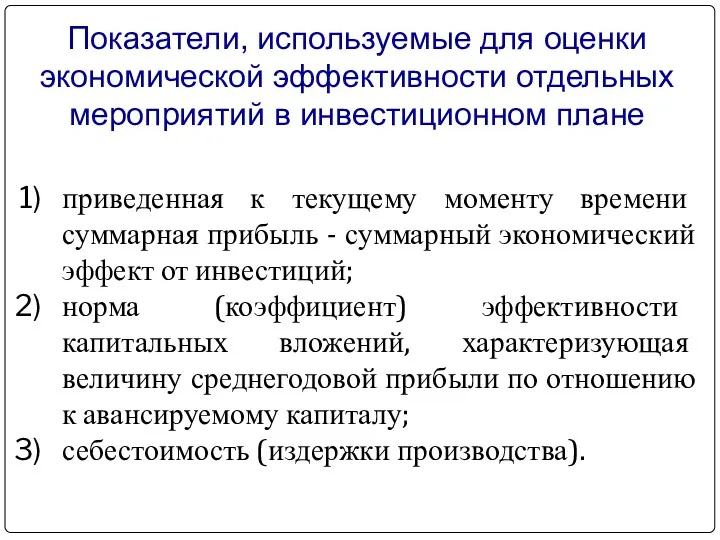

- 17. Показатели, используемые для оценки экономической эффективности отдельных мероприятий в инвестиционном плане приведенная к текущему моменту времени

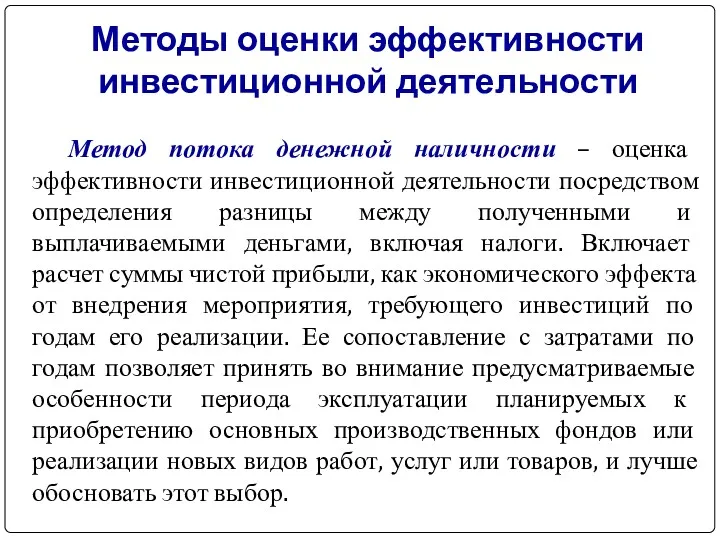

- 18. Метод потока денежной наличности – оценка эффективности инвестиционной деятельности посредством определения разницы между полученными и выплачиваемыми

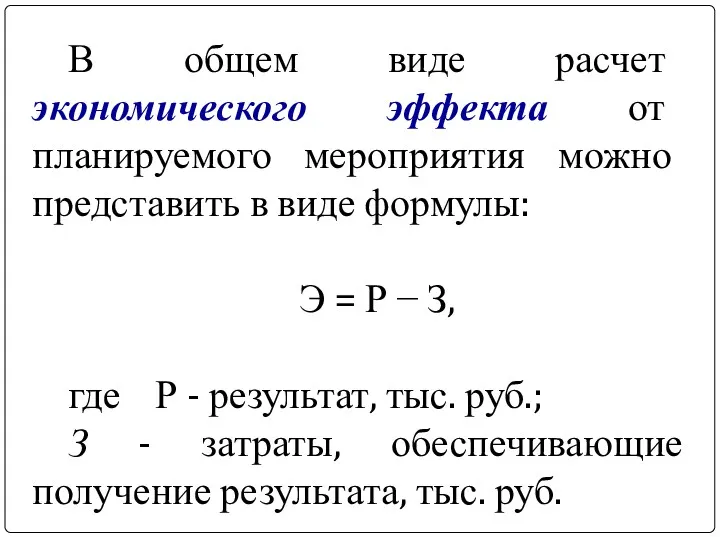

- 19. В общем виде расчет экономического эффекта от планируемого мероприятия можно представить в виде формулы: Э =

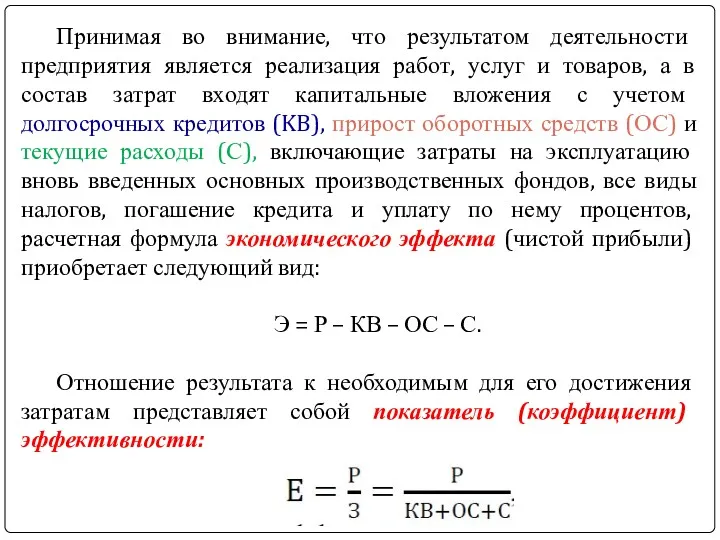

- 20. Принимая во внимание, что результатом деятельности предприятия является реализация работ, услуг и товаров, а в состав

- 21. При расчете показателей эффективности инвестиций различают понятия абсолютного и сравнительного эффекта (эффективности). Приведенные выше формулы выражают

- 22. Приведение получаемых в будущем величин затрат и результатов к текущему моменту времени предполагает их умножение на

- 23. С учетом дисконтирования экономический эффект от внедрения планируемого мероприятия определяется по формуле: Суммарный результат экономического эффекта

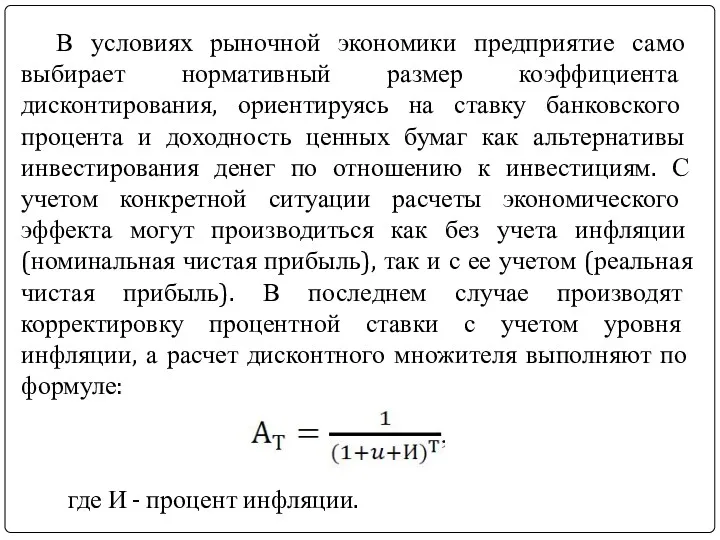

- 24. В условиях рыночной экономики предприятие само выбирает нормативный размер коэффициента дисконтирования, ориентируясь на ставку банковского процента

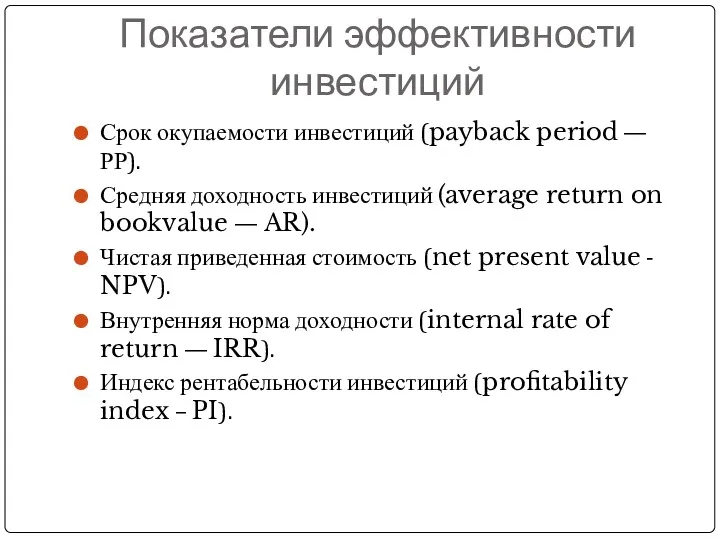

- 25. Показатели эффективности инвестиций Срок окупаемости инвестиций (payback period —РР). Средняя доходность инвестиций (average return on bookvalue

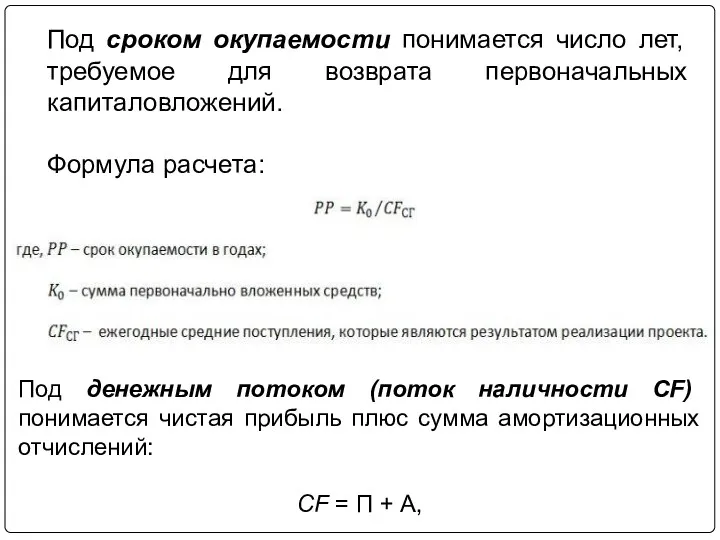

- 26. Под сроком окупаемости понимается число лет, требуемое для возврата первоначальных капиталовложений. Формула расчета: Под денежным потоком

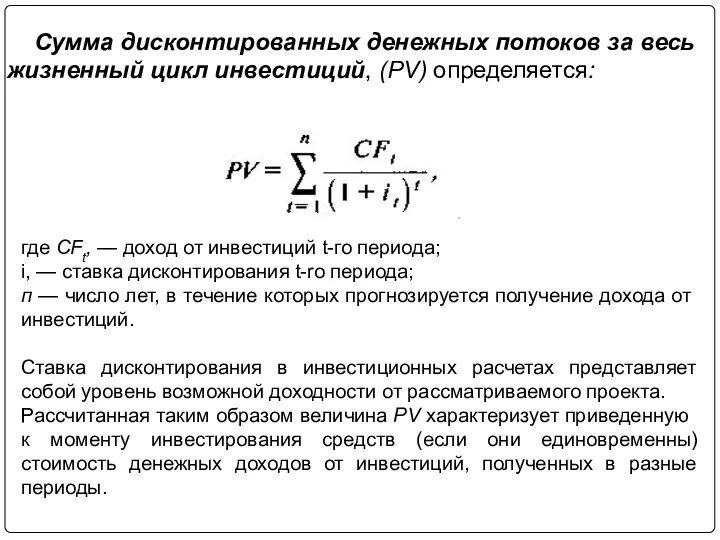

- 27. Cумма дисконтированных денежных потоков за весь жизненный цикл инвестиций, (PV) определяется: где CFt, — доход от

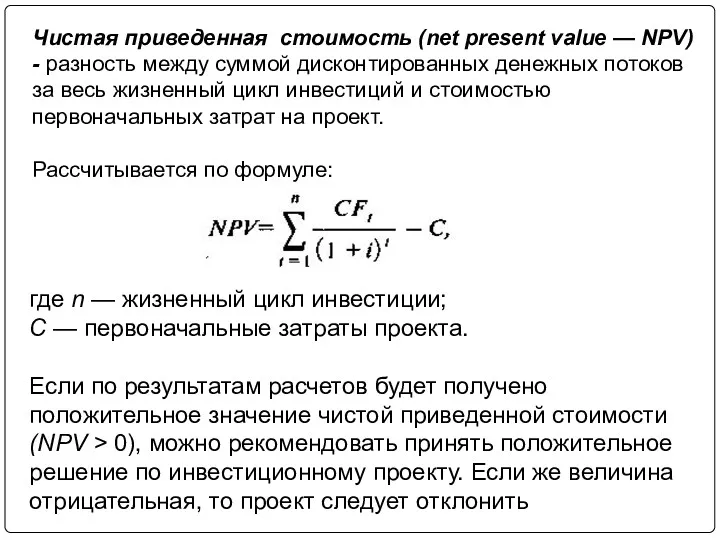

- 28. Чистая приведенная стоимость (net present value — NPV) - разность между суммой дисконтированных денежных потоков за

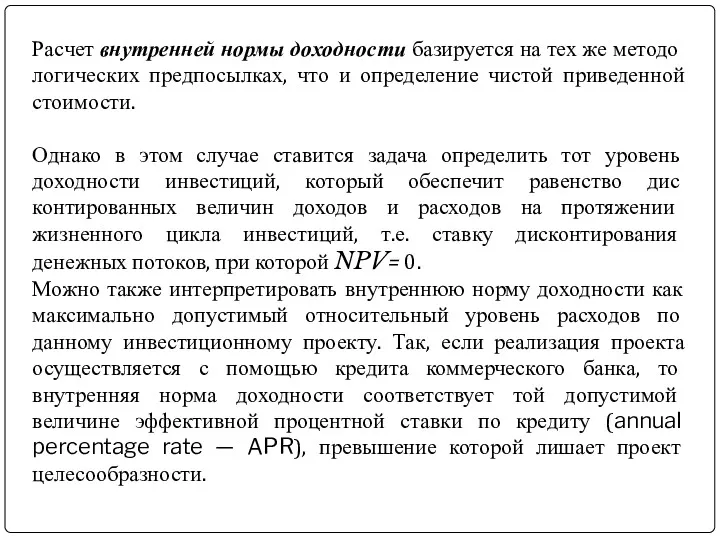

- 29. Расчет внутренней нормы доходности базируется на тех же методологических предпосылках, что и определение чистой приведенной стоимости.

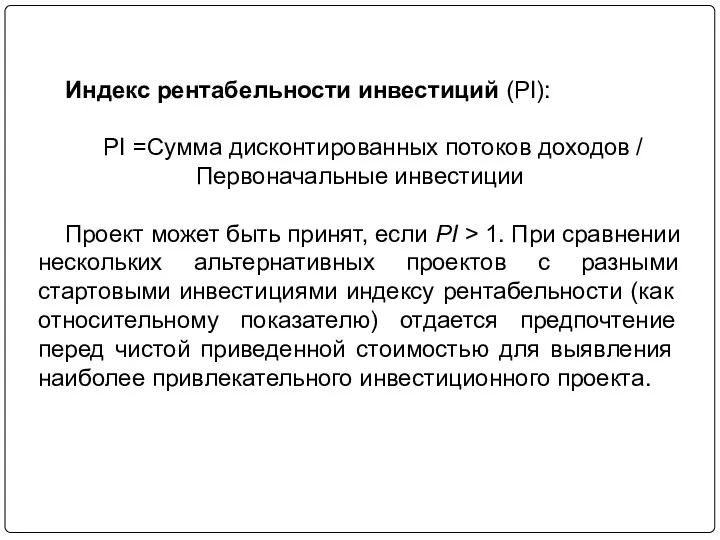

- 30. Индекс рентабельности инвестиций (PI): PI =Сумма дисконтированных потоков доходов / Первоначальные инвестиции Проект может быть принят,

- 32. Скачать презентацию

План

Классификация инвестиций и их роль в развитии предприятия.

Структура и порядок

План

Классификация инвестиций и их роль в развитии предприятия.

Структура и порядок

1. Классификация инвестиций и их роль в развитии предприятия

1. Классификация инвестиций и их роль в развитии предприятия

Инвестирование – долгосрочное вложение ресурсов с целью получения прибыли в будущем,

Инвестирование – долгосрочное вложение ресурсов с целью получения прибыли в будущем,

Величина инвестиций определяется стоимостной оценкой ресурсов и ценностей, направляемых в предпринимательскую

Величина инвестиций определяется стоимостной оценкой ресурсов и ценностей, направляемых в предпринимательскую

Активы, используемые для производства товаров и услуг, составляют капитал — главное

Активы, используемые для производства товаров и услуг, составляют капитал — главное

Структура инвестиционного цикла

Структура инвестиционного цикла

Классификация инвестиций

Классификация инвестиций

Классификация инвестиций

Классификация инвестиций

Классификация инвестиций

Классификация инвестиций

Классификация инвестиций

Классификация инвестиций

Классификация инвестиций

Классификация инвестиций

2. Структура и порядок разработки инвестиционного плана предприятия

2. Структура и порядок разработки инвестиционного плана предприятия

Этапы разработки инвестиционного плана

На первом этапе отдельные структурные подразделения, специализирующиеся на

Этапы разработки инвестиционного плана

На первом этапе отдельные структурные подразделения, специализирующиеся на

Инвестиционный план

Примерная форма инвестиционного плана представлена в табл.

Инвестиционный план

Примерная форма инвестиционного плана представлена в табл.

3. Оценка эффективности инвестиций

3. Оценка эффективности инвестиций

Показатели, используемые для оценки экономической эффективности отдельных мероприятий в инвестиционном плане

Показатели, используемые для оценки экономической эффективности отдельных мероприятий в инвестиционном плане

Метод потока денежной наличности – оценка эффективности инвестиционной деятельности посредством определения

Метод потока денежной наличности – оценка эффективности инвестиционной деятельности посредством определения

В общем виде расчет экономического эффекта от планируемого мероприятия можно представить

В общем виде расчет экономического эффекта от планируемого мероприятия можно представить

Принимая во внимание, что результатом деятельности предприятия является реализация работ, услуг

Принимая во внимание, что результатом деятельности предприятия является реализация работ, услуг

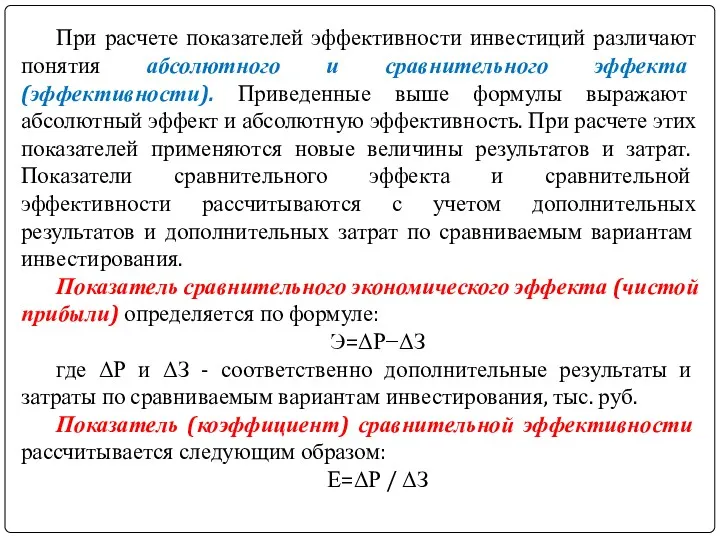

При расчете показателей эффективности инвестиций различают понятия абсолютного и сравнительного эффекта

При расчете показателей эффективности инвестиций различают понятия абсолютного и сравнительного эффекта

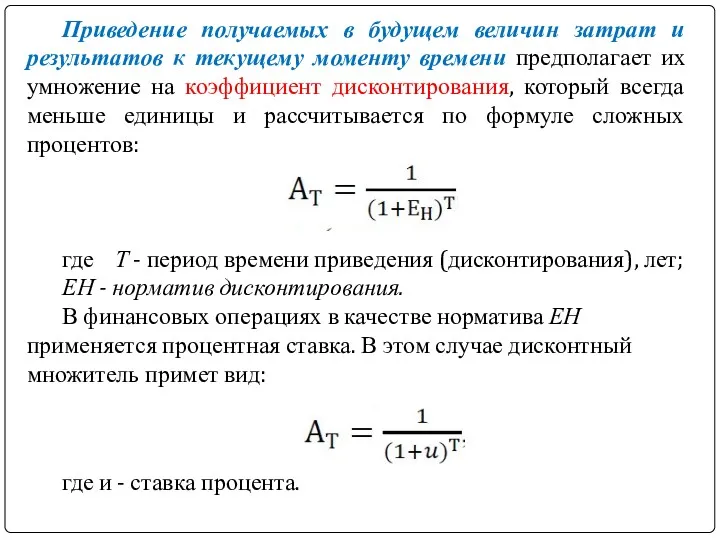

Приведение получаемых в будущем величин затрат и результатов к текущему моменту

Приведение получаемых в будущем величин затрат и результатов к текущему моменту

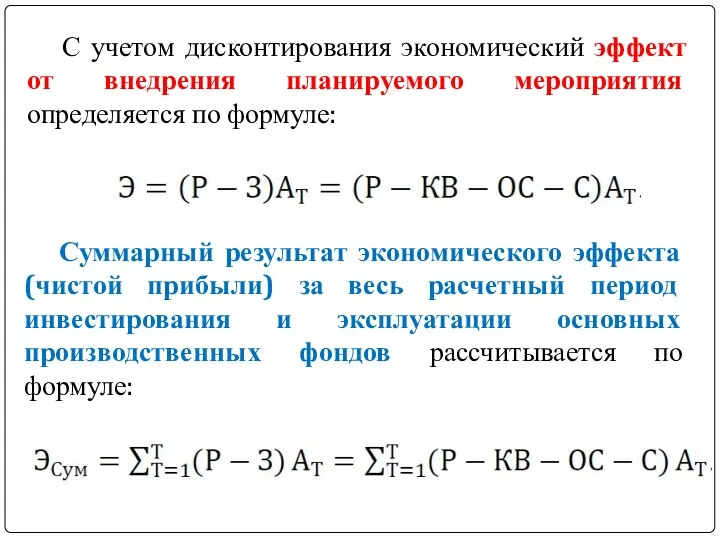

С учетом дисконтирования экономический эффект от внедрения планируемого мероприятия определяется по

С учетом дисконтирования экономический эффект от внедрения планируемого мероприятия определяется по

В условиях рыночной экономики предприятие само выбирает нормативный размер коэффициента дисконтирования,

В условиях рыночной экономики предприятие само выбирает нормативный размер коэффициента дисконтирования,

Показатели эффективности инвестиций

Срок окупаемости инвестиций (payback period —РР).

Средняя доходность инвестиций (average

Показатели эффективности инвестиций

Срок окупаемости инвестиций (payback period —РР).

Средняя доходность инвестиций (average

Под сроком окупаемости понимается число лет, требуемое для возврата первоначальных капиталовложений.

Под сроком окупаемости понимается число лет, требуемое для возврата первоначальных капиталовложений.

Cумма дисконтированных денежных потоков за весь жизненный цикл инвестиций, (PV) определяется:

где

Cумма дисконтированных денежных потоков за весь жизненный цикл инвестиций, (PV) определяется:

где

Чистая приведенная стоимость (net present value — NPV) - разность между

Чистая приведенная стоимость (net present value — NPV) - разность между

Расчет внутренней нормы доходности базируется на тех же методологических предпосылках, что

Расчет внутренней нормы доходности базируется на тех же методологических предпосылках, что

Индекс рентабельности инвестиций (PI):

PI =Сумма дисконтированных потоков доходов / Первоначальные инвестиции

Проект

Индекс рентабельности инвестиций (PI):

PI =Сумма дисконтированных потоков доходов / Первоначальные инвестиции

Проект

ПриватБанк и Payoneer

ПриватБанк и Payoneer Стандарти державного фінансового аудиту

Стандарти державного фінансового аудиту Денежная система: черты денежных систем в России и в мире, характеристика основных элементов

Денежная система: черты денежных систем в России и в мире, характеристика основных элементов Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия))

Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия)) Компания TeleTrade

Компания TeleTrade Тчет по проекту: содержательный, финансовый, публичный

Тчет по проекту: содержательный, финансовый, публичный Сравнительный подход к оценке стоимости

Сравнительный подход к оценке стоимости Supply and demand botanov

Supply and demand botanov Формирование методики оценки экономической эффективности инвестиционных проектов

Формирование методики оценки экономической эффективности инвестиционных проектов Зарплатный МТС Банк

Зарплатный МТС Банк Система показателей экономической эффективности бизнес-планирования

Система показателей экономической эффективности бизнес-планирования Ценообразование. Тема 7

Ценообразование. Тема 7 Финансовый контроль на предприятии (на материалах международный аэропорт Казань)

Финансовый контроль на предприятии (на материалах международный аэропорт Казань) Материальное обеспечение инвалидов

Материальное обеспечение инвалидов Экологический сбор

Экологический сбор Критерии анализа деловой активности предприятия. (Тема 6)

Критерии анализа деловой активности предприятия. (Тема 6) Рынок долгового капитала. (4)

Рынок долгового капитала. (4) Учетная политика для целей налогообложения

Учетная политика для целей налогообложения Бухгалтерская финансовая отчетность

Бухгалтерская финансовая отчетность SCP-анализ

SCP-анализ ВКР Направления улучшения использования оборотных средств предприятия

ВКР Направления улучшения использования оборотных средств предприятия Бухгалтерский учет и анализ финансовых результатов на примере ООО Гермес

Бухгалтерский учет и анализ финансовых результатов на примере ООО Гермес Актуализация нормативной базы по вопросам наличного денежного обращения

Актуализация нормативной базы по вопросам наличного денежного обращения Деньги и денежный рынок

Деньги и денежный рынок Выявление проблем в области клиентоориентированности

Выявление проблем в области клиентоориентированности Криптовалюты- деньги будущего

Криптовалюты- деньги будущего Кәсіпорындағы еңбекақы төлеу

Кәсіпорындағы еңбекақы төлеу Кәсіпорынның табыстылығын диверсификациялау мәселелері

Кәсіпорынның табыстылығын диверсификациялау мәселелері