Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО) презентация

- Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО)

Содержание

- 2. ОСАГО-вид страхования ответственности, который в России появился с 1 июля 2003 года с вступлением в силу

- 3. Объектом ОСАГО являются имущественные интересы, связанные с риском гражданской ответственности владельца автотранспортного средства по обязательствам, возникающим

- 4. Субъекты ОСАГО Страховщики — страховые организации, которые вправе осуществлять обязательное страхование гражданской ответственности владельцев транспортных средств

- 5. Тарифы При расчёте страхового тарифа на базовую ставку мультиплицируются коэффициенты. Размер страховой премии поставлен в зависимость

- 6. Документы, предоставляемые Страхователем агенту для оформления полиса ОСАГО Физическое лицо Заявление; Паспорт (Страхователя); ПТС или свидетельство

- 7. Досрочное прекращение договора страхования Действие договора может быть досрочно прекращено в следующих случаях: Смерть гражданина –

- 8. Финансы Брутто-премия по ОСАГО распределяется в следующих долях: нетто-премия (77 %), отчисления в резерв гарантий (2

- 9. Способы организации выплат Изначально закон об ОСАГО предусматривал только один способ организации выплат: потерпевшая сторона обращалась

- 10. Компенсационные выплаты Компенсационные выплаты осуществляет РСА в счет возмещения вреда, причиненного жизни или здоровью потерпевшего, осуществляется

- 12. Скачать презентацию

ОСАГО-вид страхования ответственности, который в России появился с 1 июля 2003 года с вступлением в

ОСАГО-вид страхования ответственности, который в России появился с 1 июля 2003 года с вступлением в

Объектом ОСАГО являются имущественные интересы, связанные с риском гражданской ответственности владельца автотранспортного средства по обязательствам,

Объектом ОСАГО являются имущественные интересы, связанные с риском гражданской ответственности владельца автотранспортного средства по обязательствам,

Субъекты ОСАГО

Страховщики — страховые организации, которые вправе осуществлять обязательное страхование гражданской ответственности

Субъекты ОСАГО

Страховщики — страховые организации, которые вправе осуществлять обязательное страхование гражданской ответственности

Тарифы

При расчёте страхового тарифа на базовую ставку мультиплицируются коэффициенты. Размер страховой премии поставлен

Тарифы

При расчёте страхового тарифа на базовую ставку мультиплицируются коэффициенты. Размер страховой премии поставлен

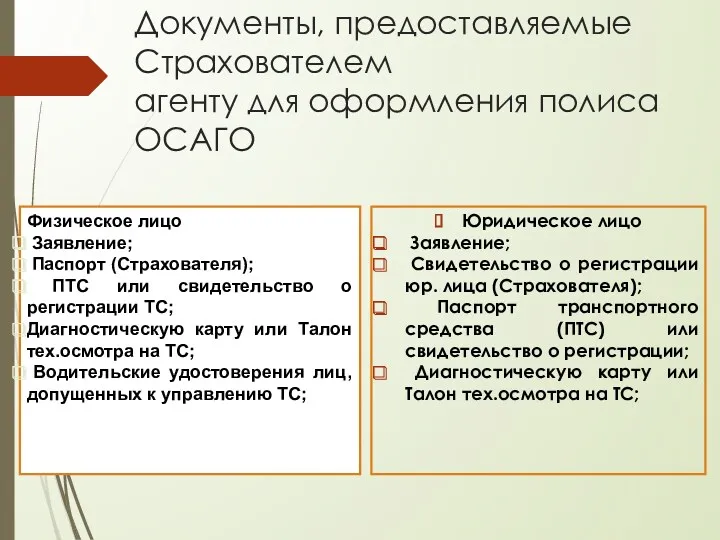

Документы, предоставляемые Страхователем

агенту для оформления полиса ОСАГО

Физическое лицо

Заявление;

Паспорт (Страхователя);

Документы, предоставляемые Страхователем

агенту для оформления полиса ОСАГО

Физическое лицо

Заявление;

Паспорт (Страхователя);

Досрочное прекращение договора страхования

Действие договора может быть досрочно прекращено в следующих

Досрочное прекращение договора страхования

Действие договора может быть досрочно прекращено в следующих

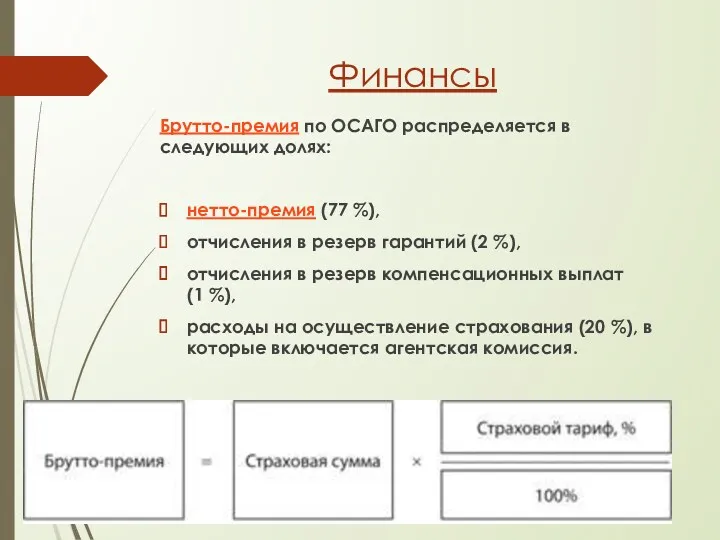

Финансы

Брутто-премия по ОСАГО распределяется в следующих долях:

нетто-премия (77 %),

отчисления в резерв гарантий (2 %),

отчисления в

Финансы

Брутто-премия по ОСАГО распределяется в следующих долях:

нетто-премия (77 %),

отчисления в резерв гарантий (2 %),

отчисления в

Способы организации выплат

Изначально закон об ОСАГО предусматривал только один способ организации

Способы организации выплат

Изначально закон об ОСАГО предусматривал только один способ организации

Компенсационные выплаты

Компенсационные выплаты осуществляет РСА в счет возмещения вреда, причиненного жизни или здоровью

Компенсационные выплаты

Компенсационные выплаты осуществляет РСА в счет возмещения вреда, причиненного жизни или здоровью

Оценка эффективности реальных инвестиционных проектов

Оценка эффективности реальных инвестиционных проектов Финансовые аспекты в принятии управленческих решений

Финансовые аспекты в принятии управленческих решений Инвестиции в форме капитальных вложений: объекты и субъекты, права, обязанности и ответственность

Инвестиции в форме капитальных вложений: объекты и субъекты, права, обязанности и ответственность Резервы роста прибыли и уровня рентабельности

Резервы роста прибыли и уровня рентабельности Бонистика. Виды бумажных денежных знаков и ценных бумаг

Бонистика. Виды бумажных денежных знаков и ценных бумаг IMO member state audit scheme workshop for maritime administrations. Procedures

IMO member state audit scheme workshop for maritime administrations. Procedures Что такое деньги

Что такое деньги IVA

IVA Аудиторлық тәуекелділік және оның маңызы

Аудиторлық тәуекелділік және оның маңызы Опционные договоры в гражданском праве

Опционные договоры в гражданском праве Облік процесу виробництва продукції, виконання робіт та послуг

Облік процесу виробництва продукції, виконання робіт та послуг Управление финансовыми рисками

Управление финансовыми рисками Қазақстан Республикасында лотерея. Лотереяны өткізу тәсіліне қарай екі түрі бар

Қазақстан Республикасында лотерея. Лотереяны өткізу тәсіліне қарай екі түрі бар Счета-фактуры по корректировкам отгрузок и сводные справки

Счета-фактуры по корректировкам отгрузок и сводные справки Пенсионное страхование в системе социального обеспечения

Пенсионное страхование в системе социального обеспечения Технология блокчейн. Криптовалюты. Биткойн. Цифровая (виртуальная) валюта

Технология блокчейн. Криптовалюты. Биткойн. Цифровая (виртуальная) валюта Prozorro публічні закупівлі

Prozorro публічні закупівлі Облік у зарубіжних кранах

Облік у зарубіжних кранах Экономика мира. Глава 5

Экономика мира. Глава 5 Оценка ювелирных изделий из золота. Стандарты работы с клиентами ломбарда. Лекция №2

Оценка ювелирных изделий из золота. Стандарты работы с клиентами ломбарда. Лекция №2 Процесс формирования себестоимости продукции промышленного предприятия ОАО Людиновский хлебокомбинат

Процесс формирования себестоимости продукции промышленного предприятия ОАО Людиновский хлебокомбинат Примерное положение о системе оплаты труда

Примерное положение о системе оплаты труда Управление рисками

Управление рисками Электронный курс по продаже cash on card

Электронный курс по продаже cash on card Учет, аудит и анализ товарных операций в торговле

Учет, аудит и анализ товарных операций в торговле Бюджетные правонарушения

Бюджетные правонарушения Государственные ипотечные программы, реализуемые ГП НО НИКА

Государственные ипотечные программы, реализуемые ГП НО НИКА Инвестиционные фонды, их виды и назначение

Инвестиционные фонды, их виды и назначение