- Налог на прибыль

Содержание

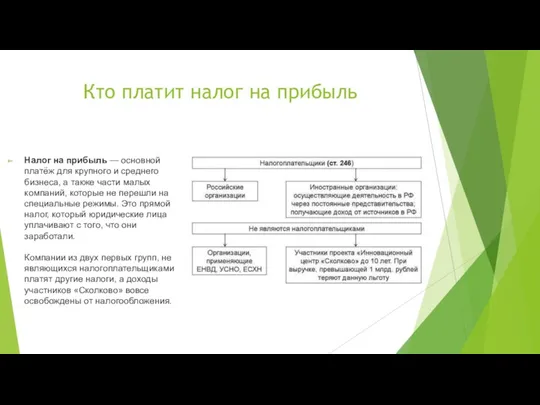

- 2. Кто платит налог на прибыль Налог на прибыль — основной платёж для крупного и среднего бизнеса,

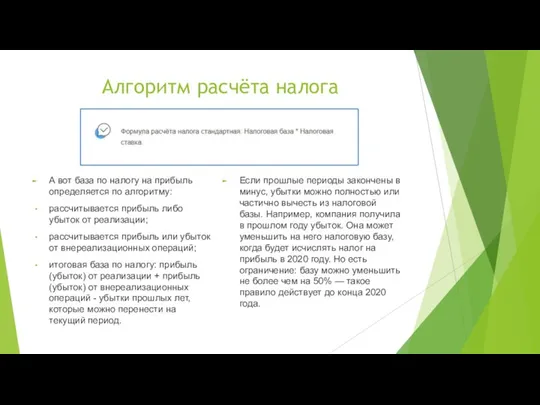

- 3. Алгоритм расчёта налога А вот база по налогу на прибыль определяется по алгоритму: рассчитывается прибыль либо

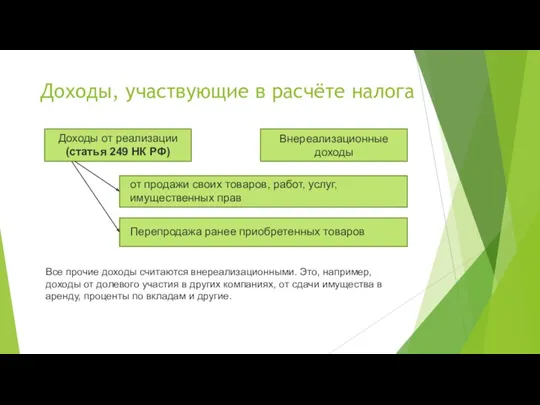

- 4. Доходы, участвующие в расчёте налога Доходы от реализации (статья 249 НК РФ) Внереализационные доходы от продажи

- 5. Доходы, участвующие в расчёте налога Налогом облагается не вся прибыль — список исключений приводится в статье

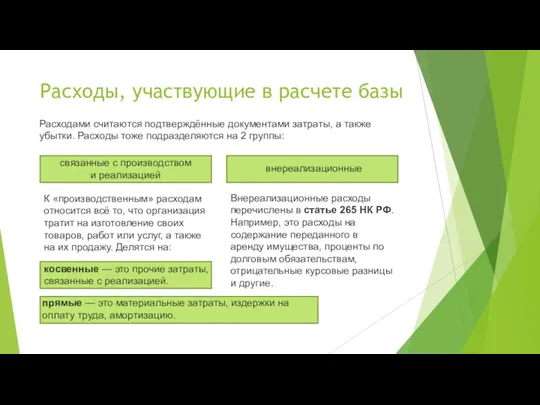

- 6. Расходы, участвующие в расчете базы Расходами считаются подтверждённые документами затраты, а также убытки. Расходы тоже подразделяются

- 7. Расходы, участвующие в расчете базы Кроме того, есть расходы, которые не уменьшают налоговую базу. В статье

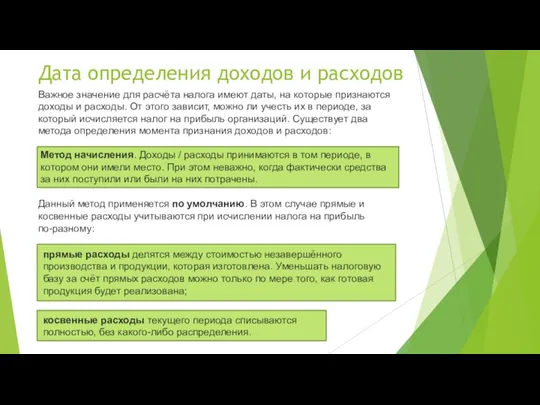

- 8. Дата определения доходов и расходов Важное значение для расчёта налога имеют даты, на которые признаются доходы

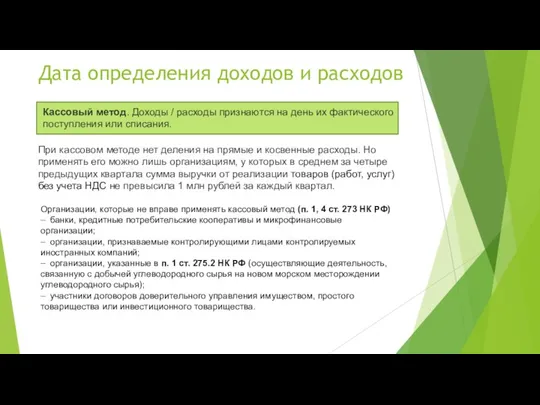

- 9. Дата определения доходов и расходов Кассовый метод. Доходы / расходы признаются на день их фактического поступления

- 10. Налоговые ставки

- 11. Отчётность Все, кто платит налог на прибыль организаций, подают в ИФНС декларацию. Периодичность подачи внутри отчётного

- 13. Скачать презентацию

Кто платит налог на прибыль

Налог на прибыль — основной платёж для

Кто платит налог на прибыль

Налог на прибыль — основной платёж для

Алгоритм расчёта налога

А вот база по налогу на прибыль определяется по

Алгоритм расчёта налога

А вот база по налогу на прибыль определяется по

Доходы, участвующие в расчёте налога

Доходы от реализации

(статья 249 НК РФ)

Внереализационные доходы

от

Доходы, участвующие в расчёте налога

Доходы от реализации

(статья 249 НК РФ)

Внереализационные доходы

от

Доходы, участвующие в расчёте налога

Налогом облагается не вся прибыль — список

Доходы, участвующие в расчёте налога

Налогом облагается не вся прибыль — список

Расходы, участвующие в расчете базы

Расходами считаются подтверждённые документами затраты, а также

Расходы, участвующие в расчете базы

Расходами считаются подтверждённые документами затраты, а также

Расходы, участвующие в расчете базы

Кроме того, есть расходы, которые не уменьшают

Расходы, участвующие в расчете базы

Кроме того, есть расходы, которые не уменьшают

Дата определения доходов и расходов

Важное значение для расчёта налога имеют даты,

Дата определения доходов и расходов

Важное значение для расчёта налога имеют даты,

Дата определения доходов и расходов

Кассовый метод. Доходы / расходы признаются на

Дата определения доходов и расходов

Кассовый метод. Доходы / расходы признаются на

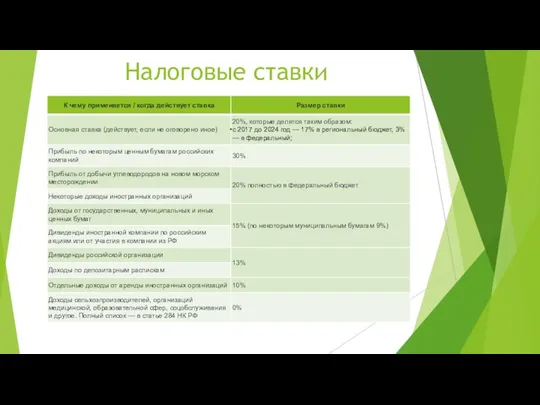

Налоговые ставки

Налоговые ставки

Отчётность

Все, кто платит налог на прибыль организаций, подают в ИФНС декларацию.

Отчётность

Все, кто платит налог на прибыль организаций, подают в ИФНС декларацию.

Новшества в предоставлении государственных услуг Фонда социального страхования РФ

Новшества в предоставлении государственных услуг Фонда социального страхования РФ НДС и практика его взимания в РФ

НДС и практика его взимания в РФ Памятка для товароведов сети ломбардов 585 GOLD

Памятка для товароведов сети ломбардов 585 GOLD Budget 2017. Uzbekistan + Tajikistan

Budget 2017. Uzbekistan + Tajikistan Экономическая сущность рынка ценных бумаг. Тема 1

Экономическая сущность рынка ценных бумаг. Тема 1 Что такое персонифицированное финансирование ?

Что такое персонифицированное финансирование ? Министерство финансов Российской Федерации

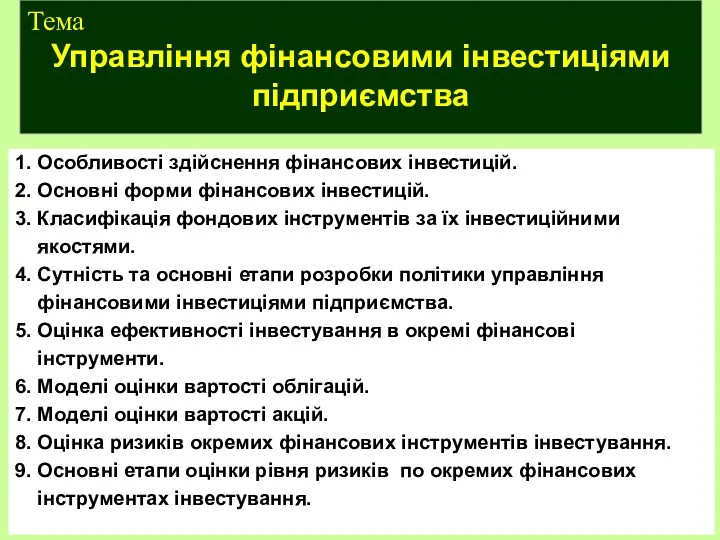

Министерство финансов Российской Федерации Управління фінансовими інвестиціями підприємства. (Тема 7)

Управління фінансовими інвестиціями підприємства. (Тема 7) Ко-бренды. Кобрендовые кредитные карты. Банк Тинькофф

Ко-бренды. Кобрендовые кредитные карты. Банк Тинькофф Экономика семьи. 7 класс

Экономика семьи. 7 класс Виды смет

Виды смет Налог с доходов физического лица (НДФЛ)

Налог с доходов физического лица (НДФЛ) Рентабельность финансово-хозяйственной деятельности коммерческих организаций

Рентабельность финансово-хозяйственной деятельности коммерческих организаций Концепция единого налогового счета

Концепция единого налогового счета Контроль за деятельностью кредитных потребительских кооперативов

Контроль за деятельностью кредитных потребительских кооперативов Себестоимость. Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции

Себестоимость. Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции Организация системы финансового планирования

Организация системы финансового планирования Анализ прибыли и рентабельности предприятия и разработка мероприятий по их повышению

Анализ прибыли и рентабельности предприятия и разработка мероприятий по их повышению Финансовая политика. (Тема 3)

Финансовая политика. (Тема 3) Учет и анализ затрат на производство продукции растениеводства (зерна) и исчисление ее себестоимости в СХПК Никулинский

Учет и анализ затрат на производство продукции растениеводства (зерна) и исчисление ее себестоимости в СХПК Никулинский Основные средства

Основные средства Часто задаваемые вопросы на линии консультаций

Часто задаваемые вопросы на линии консультаций Анализ тенденций развития валютного рынка

Анализ тенденций развития валютного рынка расходы

расходы Мировые финансовые центры

Мировые финансовые центры Специальные продукты по автокредитованию

Специальные продукты по автокредитованию Как работает рынок акций

Как работает рынок акций Таможенные платежи в ЕАЭС: общая характеристика и назначение

Таможенные платежи в ЕАЭС: общая характеристика и назначение