- Анализ финансового состояния и инвестиционной привлекательности организации

Содержание

- 2. Финансовое состояние – уровень сбалансированности отдельных структурных элементов активов и капитала организации, а также уровень эффективности

- 3. 1.1. Экспресс-оценка финансового состояния и инвестиционной привлекательности организации 1.2. Комплексная оценка финансового состояния организации по данным

- 4. Экспресс-оценка финансового состояния предприятия позволяет дать общую оценку финансового состояния предприятия, не раскрывая внутреннего содержания каждого

- 5. Экспресс-анализ включает следующую последовательность действий: общую характеристику предприятия: по виду собственности, типу и объему производства, отраслевой

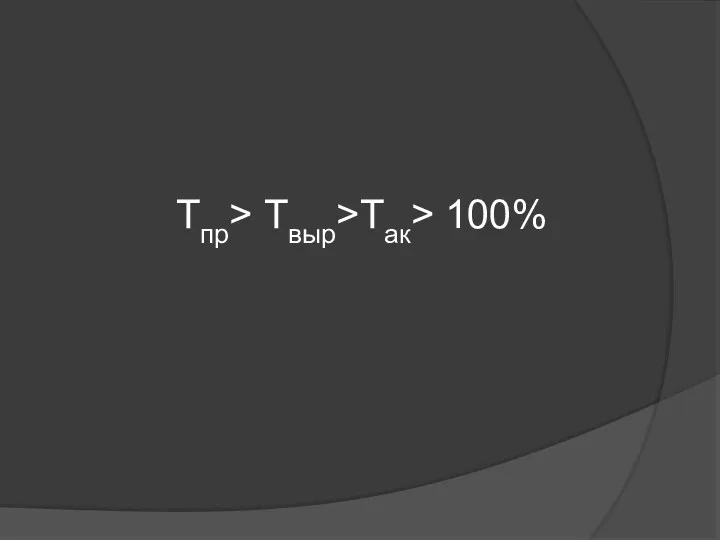

- 6. Тпр> Твыр>Так> 100%

- 7. Цель комплексного анализа финансового состояния - более подробная характеристика имущественного и финансового положения организации, результатов ее

- 8. Детализированный финансовый анализ ведется по следующим направлениям: общая оценка финансового состояния, в том числе выявление «проблемных

- 9. По данным бухгалтерского баланса проводится анализ по следующим направлениям: общая оценка структуры активов и их источников;

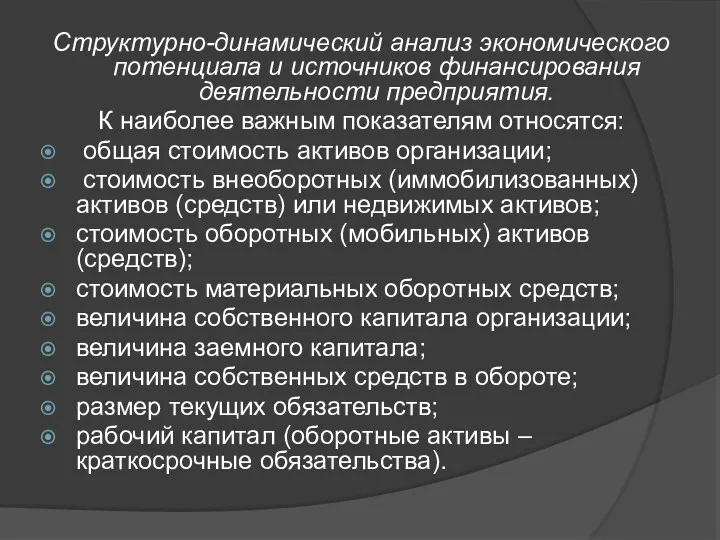

- 10. Структурно-динамический анализ экономического потенциала и источников финансирования деятельности предприятия. К наиболее важным показателям относятся: общая стоимость

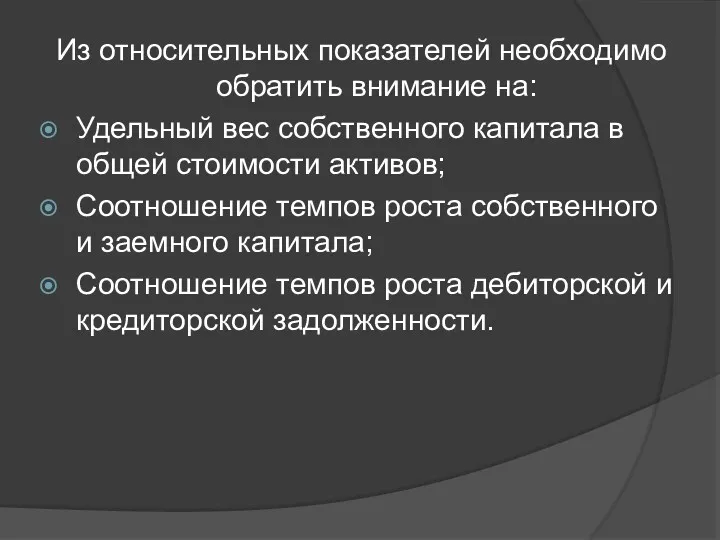

- 11. Из относительных показателей необходимо обратить внимание на: Удельный вес собственного капитала в общей стоимости активов; Соотношение

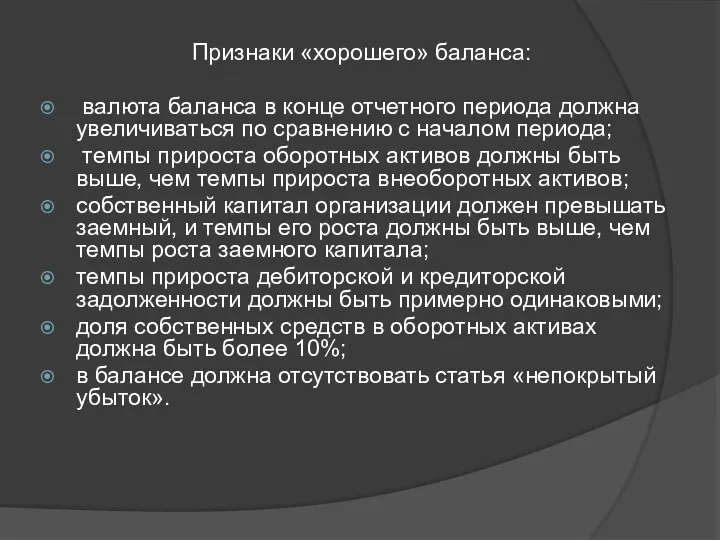

- 12. Признаки «хорошего» баланса: валюта баланса в конце отчетного периода должна увеличиваться по сравнению с началом периода;

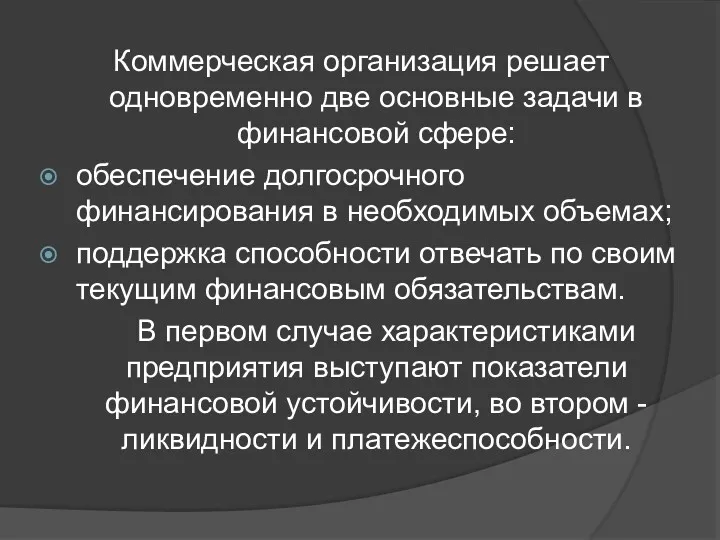

- 13. Коммерческая организация решает одновременно две основные задачи в финансовой сфере: обеспечение долгосрочного финансирования в необходимых объемах;

- 14. Анализ финансовой устойчивости в экономической практике проводится на основе изучения: структуры источников формирования средств предприятия; показателей

- 15. Финансово устойчивым считается такой хозяйствующий субъект, который за счет собственных источников покрывает средства, вложенные в активы

- 16. Подход, основанный на изучении структуры источников формирования средств предприятия Одним из важнейших показателей, характеризующих финансовую устойчивость

- 17. Модифицированный коэффициент автономии = (Собственный капитал - Добавочный капитал) / Валюта баланса.

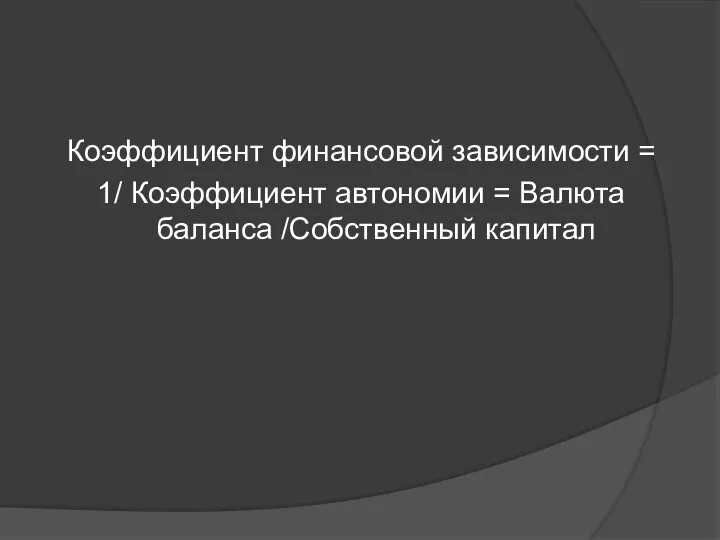

- 18. Коэффициент финансовой зависимости = 1/ Коэффициент автономии = Валюта баланса /Собственный капитал

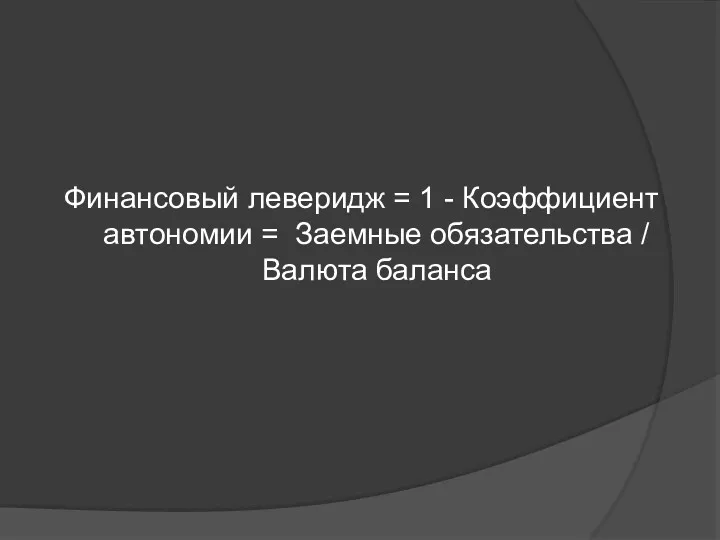

- 19. Финансовый леверидж = 1 - Коэффициент автономии = Заемные обязательства / Валюта баланса

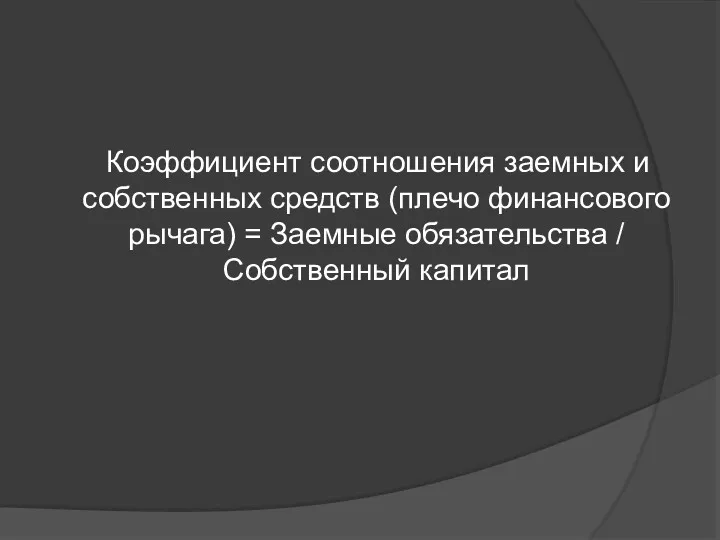

- 20. Коэффициент соотношения заемных и собственных средств (плечо финансового рычага) = Заемные обязательства / Собственный капитал

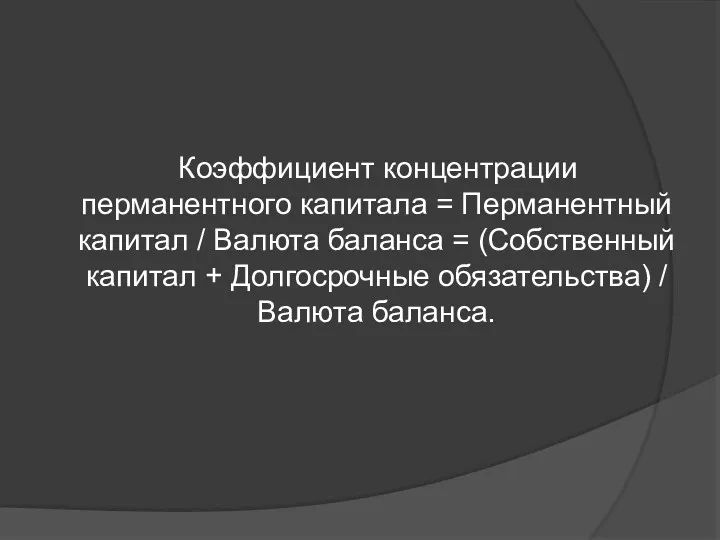

- 21. Коэффициент концентрации перманентного капитала = Перманентный капитал / Валюта баланса = (Собственный капитал + Долгосрочные обязательства)

- 22. Коэффициент концентрации перманентного капитала = Перманентный капитал / Валюта баланса = (Собственный капитал + Долгосрочные обязательства)

- 23. Коэффициент долгосрочного привлечения заемных средств = = Долгосрочные обязательства / Перманентный капитал = = Долгосрочные обязательства

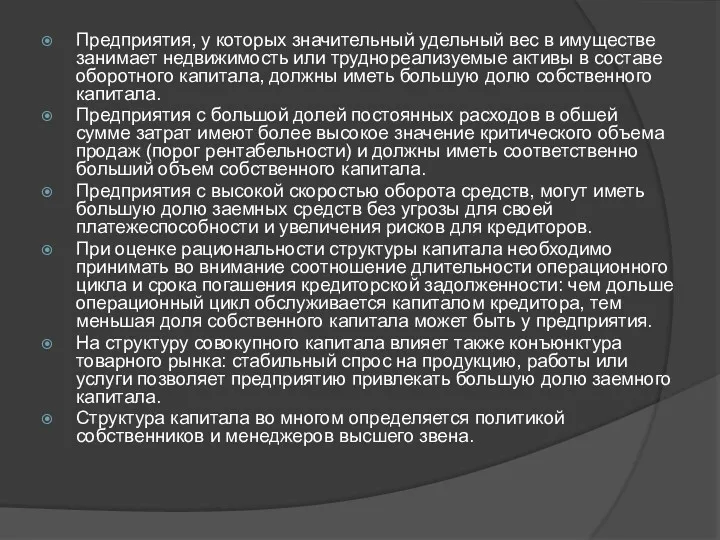

- 24. Предприятия, у которых значительный удельный вес в имуществе занимает недвижимость или труднореализуемые активы в составе оборотного

- 25. Подход, основанный на анализе структуры экономических ресурсов предприятия Коэффициент мобильных и иммобилизованных средств (коэффициент соотношения оборотных

- 26. Коэффициент мобильности всех средств = Оборотные активы / Валюта баланса.

- 27. Коэффициент мобильности оборотных средств = (Денежные средства + Краткосрочные финансовые вложения) / Оборотные активы.

- 28. Уровень функционирующего капитала = (Валюта баланса - Финансовые вложения) / Валюта баланса.

- 29. Подход, основанный на оценке уровня обеспеченности запасов источниками финансирования (таблица)

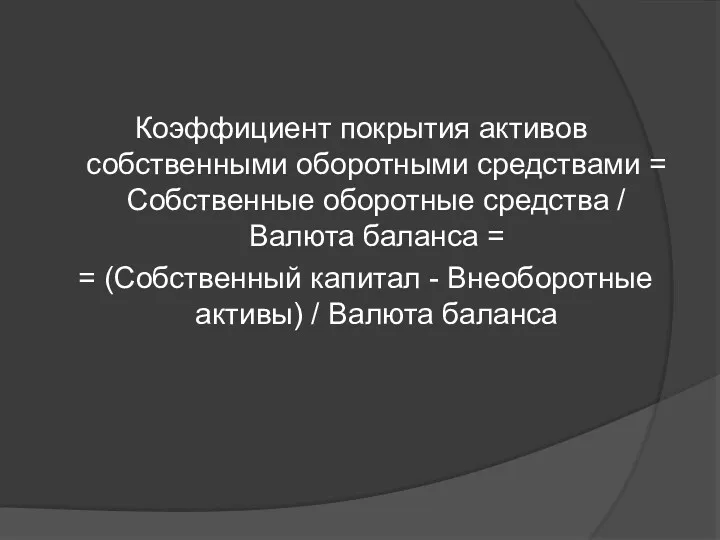

- 30. Коэффициент покрытия активов собственными оборотными средствами = Собственные оборотные средства / Валюта баланса = = (Собственный

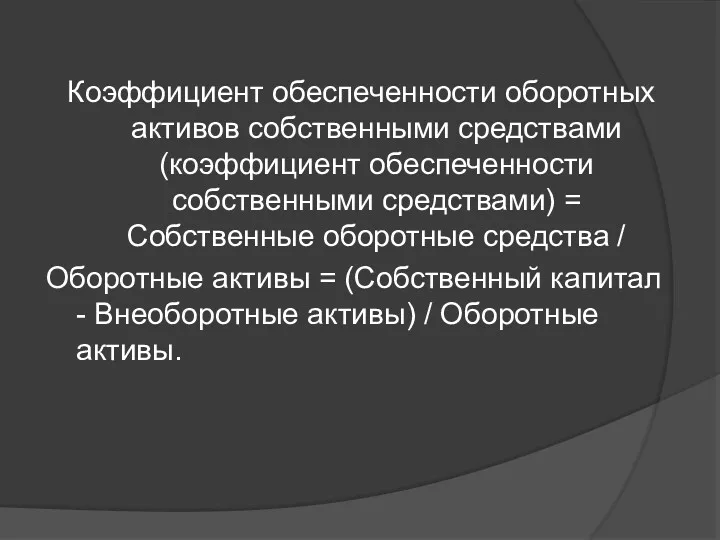

- 31. Коэффициент обеспеченности оборотных активов собственными средствами (коэффициент обеспеченности собственными средствами) = Собственные оборотные средства / Оборотные

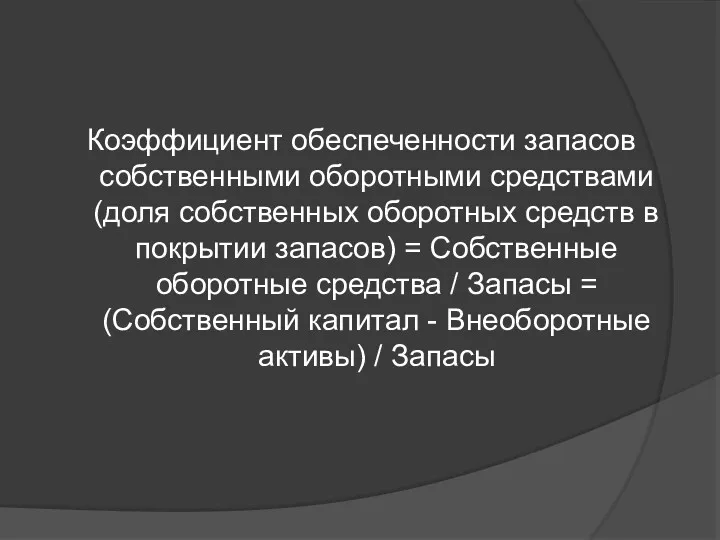

- 32. Коэффициент обеспеченности запасов собственными оборотными средствами (доля собственных оборотных средств в покрытии запасов) = Собственные оборотные

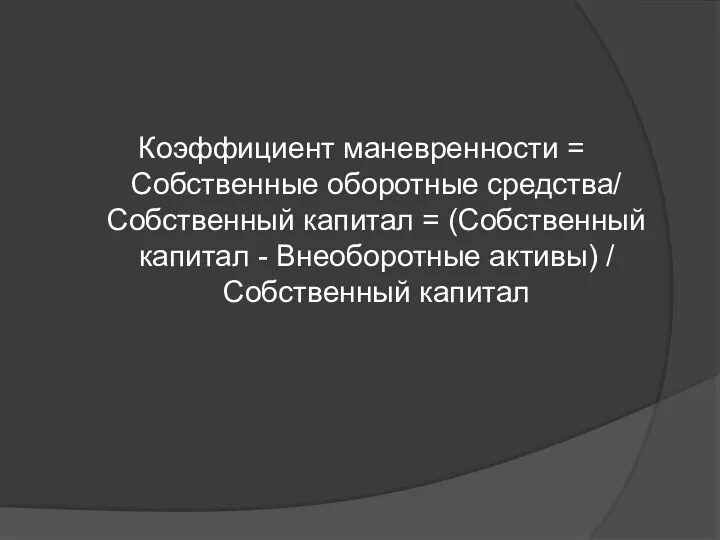

- 33. Коэффициент маневренности = Собственные оборотные средства/ Собственный капитал = (Собственный капитал - Внеоборотные активы) / Собственный

- 34. Активы баланса различаются между собой по степени их ликвидности. В этом смысле под ликвидностью понимают способность

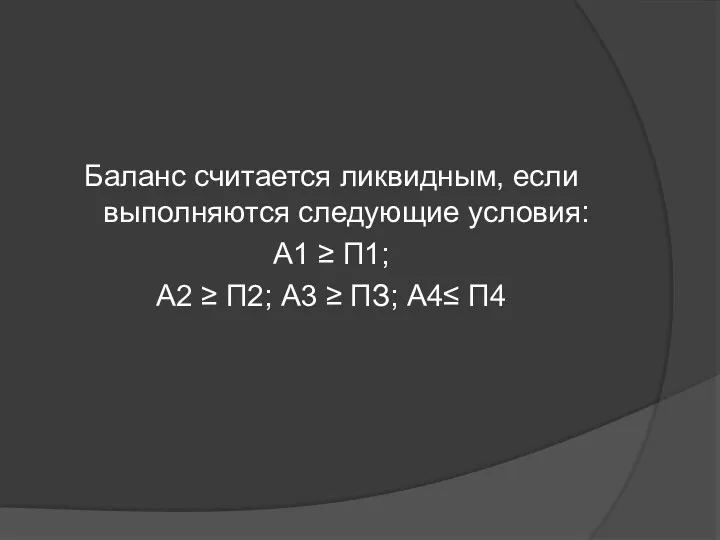

- 35. Баланс считается ликвидным, если выполняются следующие условия: А1 ≥ П1; А2 ≥ П2; A3 ≥ ПЗ;

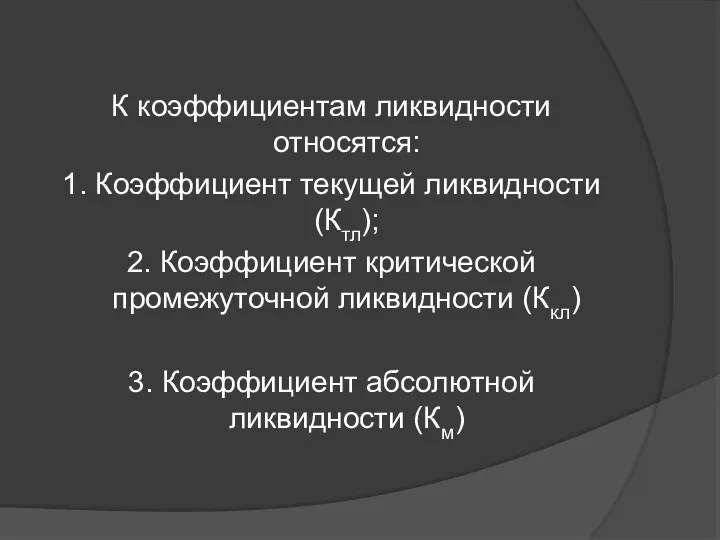

- 36. К коэффициентам ликвидности относятся: 1. Коэффициент текущей ликвидности (Ктл); 2. Коэффициент критической промежуточной ликвидности (Ккл) 3.

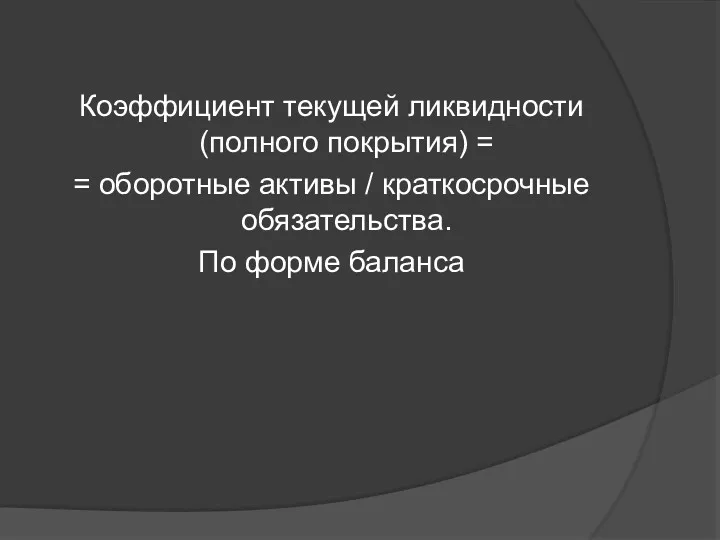

- 37. Коэффициент текущей ликвидности (полного покрытия) = = оборотные активы / краткосрочные обязательства. По форме баланса

- 38. Коэффициент критической промежуточной ликвидности показывает отношение ликвидных средств к краткосрочной задолженности и свидетельствует о способности фирмы

- 39. Коэффициент абсолютной ликвидности равен отношению величины наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочной

- 40. Чистые активы представляют собой превышение активов предприятия над пассивами, принимаемыми в расчет и, таким образом, характеризуют

- 41. Деловая активность проявляется, прежде всего, в динамичности развития организации, достижении поставленных ею целей, что отражается в

- 42. Для оценки деловой активности могут использоваться: 1. Коэффициент оборачиваемости или оборачиваемость в оборотах Выручка от продажи/

- 44. Скачать презентацию

Финансовое состояние – уровень сбалансированности отдельных структурных элементов активов и капитала

1.1. Экспресс-оценка финансового состояния и инвестиционной привлекательности организации

1.2. Комплексная оценка финансового

1.1. Экспресс-оценка финансового состояния и инвестиционной привлекательности организации

1.2. Комплексная оценка финансового

Экспресс-оценка финансового состояния предприятия позволяет дать общую оценку финансового состояния предприятия,

Экспресс-анализ включает следующую последовательность действий:

общую характеристику предприятия: по виду собственности, типу

Экспресс-анализ включает следующую последовательность действий:

общую характеристику предприятия: по виду собственности, типу

Тпр> Твыр>Так> 100%

Тпр> Твыр>Так> 100%

Цель комплексного анализа финансового состояния - более подробная характеристика имущественного и

Детализированный финансовый анализ ведется по следующим направлениям:

общая оценка финансового состояния, в

Детализированный финансовый анализ ведется по следующим направлениям:

общая оценка финансового состояния, в

По данным бухгалтерского баланса проводится анализ по следующим направлениям:

общая оценка структуры

По данным бухгалтерского баланса проводится анализ по следующим направлениям:

общая оценка структуры

Структурно-динамический анализ экономического потенциала и источников финансирования деятельности предприятия.

К наиболее важным

Структурно-динамический анализ экономического потенциала и источников финансирования деятельности предприятия.

К наиболее важным

Из относительных показателей необходимо обратить внимание на:

Удельный вес собственного капитала в

Из относительных показателей необходимо обратить внимание на:

Удельный вес собственного капитала в

Признаки «хорошего» баланса:

валюта баланса в конце отчетного периода должна

Признаки «хорошего» баланса:

валюта баланса в конце отчетного периода должна

Коммерческая организация решает одновременно две основные задачи в финансовой сфере:

обеспечение долгосрочного

Коммерческая организация решает одновременно две основные задачи в финансовой сфере:

обеспечение долгосрочного

Анализ финансовой устойчивости в экономической практике проводится на основе изучения:

структуры источников

Анализ финансовой устойчивости в экономической практике проводится на основе изучения:

структуры источников

Финансово устойчивым считается такой хозяйствующий субъект, который за счет собственных источников

Подход, основанный на изучении структуры источников формирования средств предприятия

Одним из

Подход, основанный на изучении структуры источников формирования средств предприятия

Одним из

Модифицированный коэффициент автономии = (Собственный капитал - Добавочный капитал) / Валюта

Модифицированный коэффициент автономии = (Собственный капитал - Добавочный капитал) / Валюта

Коэффициент финансовой зависимости =

1/ Коэффициент автономии = Валюта баланса /Собственный капитал

1/ Коэффициент автономии = Валюта баланса /Собственный капитал

Финансовый леверидж = 1 - Коэффициент автономии = Заемные обязательства /

Финансовый леверидж = 1 - Коэффициент автономии = Заемные обязательства /

Коэффициент соотношения заемных и собственных средств (плечо финансового рычага)

Коэффициент соотношения заемных и собственных средств (плечо финансового рычага)

Коэффициент концентрации перманентного капитала = Перманентный капитал / Валюта баланса =

Коэффициент концентрации перманентного капитала = Перманентный капитал / Валюта баланса =

Коэффициент долгосрочного привлечения заемных средств =

= Долгосрочные обязательства / Перманентный

Коэффициент долгосрочного привлечения заемных средств =

= Долгосрочные обязательства / Перманентный

Предприятия, у которых значительный удельный вес в имуществе занимает недвижимость или

Предприятия, у которых значительный удельный вес в имуществе занимает недвижимость или

Подход, основанный на анализе структуры экономических ресурсов предприятия

Коэффициент мобильных и иммобилизованных

Подход, основанный на анализе структуры экономических ресурсов предприятия

Коэффициент мобильных и иммобилизованных

Коэффициент мобильности всех средств =

Оборотные активы / Валюта баланса.

Оборотные активы / Валюта баланса.

Коэффициент мобильности оборотных средств = (Денежные средства + Краткосрочные финансовые вложения)

Уровень функционирующего капитала = (Валюта баланса - Финансовые вложения) / Валюта

Подход, основанный на оценке уровня обеспеченности запасов источниками финансирования (таблица)

Подход, основанный на оценке уровня обеспеченности запасов источниками финансирования (таблица)

Коэффициент покрытия активов собственными оборотными средствами = Собственные оборотные средства /

Коэффициент обеспеченности оборотных активов собственными средствами (коэффициент обеспеченности собственными средствами) =

Коэффициент обеспеченности запасов собственными оборотными средствами (доля собственных оборотных средств в

Коэффициент маневренности = Собственные оборотные средства/ Собственный капитал = (Собственный капитал

Коэффициент маневренности = Собственные оборотные средства/ Собственный капитал = (Собственный капитал

Активы баланса различаются между собой по степени их ликвидности. В этом

Баланс считается ликвидным, если выполняются следующие условия:

А1 ≥ П1;

А2 ≥ П2;

Баланс считается ликвидным, если выполняются следующие условия:

А1 ≥ П1;

А2 ≥ П2;

К коэффициентам ликвидности относятся:

1. Коэффициент текущей ликвидности (Ктл);

2. Коэффициент критической промежуточной

1. Коэффициент текущей ликвидности (Ктл);

2. Коэффициент критической промежуточной

Коэффициент текущей ликвидности (полного покрытия) =

= оборотные активы / краткосрочные обязательства.

По

= оборотные активы / краткосрочные обязательства.

По

Коэффициент критической промежуточной ликвидности показывает отношение ликвидных средств к краткосрочной задолженности

Коэффициент критической промежуточной ликвидности показывает отношение ликвидных средств к краткосрочной задолженности

Коэффициент абсолютной ликвидности равен отношению величины наиболее ликвидных активов к сумме

Коэффициент абсолютной ликвидности равен отношению величины наиболее ликвидных активов к сумме

Чистые активы представляют собой превышение активов предприятия над пассивами, принимаемыми в

Деловая активность проявляется, прежде всего, в динамичности развития организации, достижении поставленных

Для оценки деловой активности могут использоваться:

1. Коэффициент оборачиваемости или оборачиваемость в

Для оценки деловой активности могут использоваться:

1. Коэффициент оборачиваемости или оборачиваемость в

Реализация корпоративного автотранспорта. Тендерный комитет ООО СИБУР

Реализация корпоративного автотранспорта. Тендерный комитет ООО СИБУР Мошенничество с банковскими картами с использованием сотовой связи. Как вычислить мошенника, обезопасить себя и своих близких

Мошенничество с банковскими картами с использованием сотовой связи. Как вычислить мошенника, обезопасить себя и своих близких Финансовые инструменты

Финансовые инструменты Операции на финансовых рынках

Операции на финансовых рынках Объекты учета затрат в системе управленческого учета. (Лекция 3)

Объекты учета затрат в системе управленческого учета. (Лекция 3) Федеральная сеть Фианит-Ломбард

Федеральная сеть Фианит-Ломбард Накопительная пенсия

Накопительная пенсия ВКР: Правовая основа пенсионного обеспечения по инвалидности в Российской Федерации

ВКР: Правовая основа пенсионного обеспечения по инвалидности в Российской Федерации Финансовые махинации. Мошенничество с банковскими картами

Финансовые махинации. Мошенничество с банковскими картами Halyk Bank of the Republic of Kazakhstan

Halyk Bank of the Republic of Kazakhstan Сектор доставки банковских продуктов проект. Система мотивации специалистов по доставке

Сектор доставки банковских продуктов проект. Система мотивации специалистов по доставке С какого момента вклад является застрахованным

С какого момента вклад является застрахованным Показатели оценки риска в условиях определенности. Абсолютные показатели оценки риска

Показатели оценки риска в условиях определенности. Абсолютные показатели оценки риска Финансы: функции и роль в рыночной экономике

Финансы: функции и роль в рыночной экономике Основы бухгалтерского учета

Основы бухгалтерского учета Информационные материалы семинара со страхователями 2019г.-2020г

Информационные материалы семинара со страхователями 2019г.-2020г Учет и анализ финансовых результатов в АО Колхоз имени Ленина

Учет и анализ финансовых результатов в АО Колхоз имени Ленина Налоговая система

Налоговая система Деловая игра Формирование инвестиционного портфеля частного инвестора

Деловая игра Формирование инвестиционного портфеля частного инвестора Оборотные средства предприятия. Экономика предприятия. Лекция № 6

Оборотные средства предприятия. Экономика предприятия. Лекция № 6 Фінансовий консатинг. Банківський консалтинг. (Розділ 2.4)

Фінансовий консатинг. Банківський консалтинг. (Розділ 2.4) Розміщення цінних паперів. (Тема 6.1)

Розміщення цінних паперів. (Тема 6.1) Оцінка фінансового стану підприємства

Оцінка фінансового стану підприємства Фінансово-кредитні посередники та їх роль у стимулюванні інноваційно-інвестиційної активності в трансформації економіки

Фінансово-кредитні посередники та їх роль у стимулюванні інноваційно-інвестиційної активності в трансформації економіки Особливості фінансової діяльності суб’єктів підприємництва різних організаційноправових форм. Тема 2

Особливості фінансової діяльності суб’єктів підприємництва різних організаційноправових форм. Тема 2 Рынок товаров и услуг

Рынок товаров и услуг Налоговая система Республики Беларусь

Налоговая система Республики Беларусь Финансовая политика корпорации

Финансовая политика корпорации