- Оборотные средства предприятия. Экономика предприятия. Лекция № 6

Содержание

- 2. Вопросы Определение и классификация ОС. Источники формирования ОС. Кругооборот ОС. Материальные ресурсы: определение, основные показатели использования.

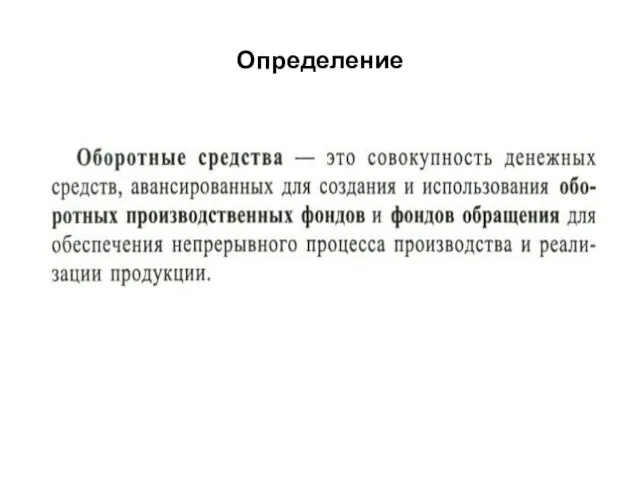

- 3. Определение

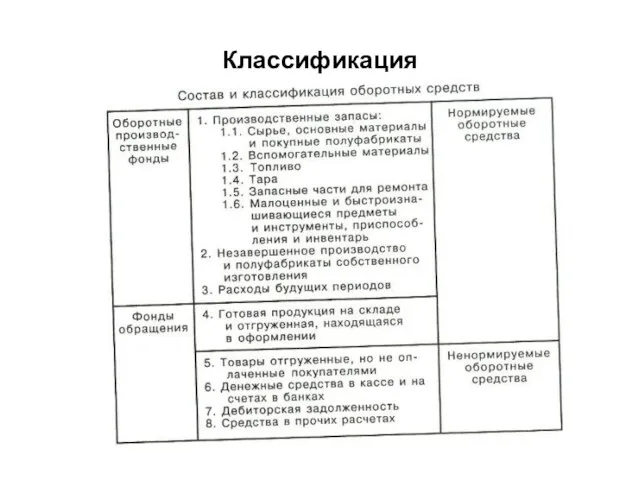

- 4. Классификация

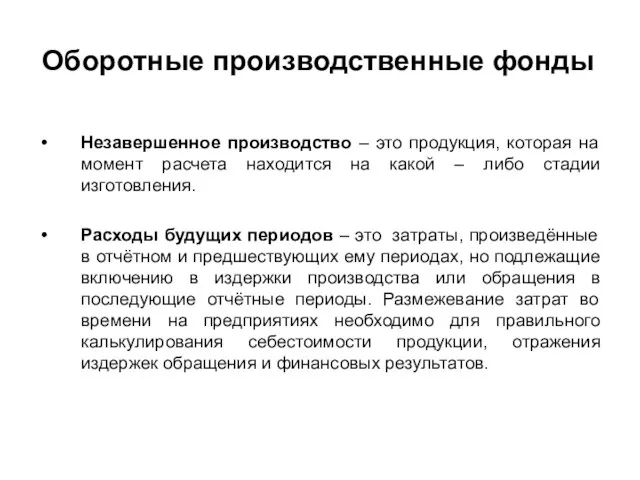

- 5. Оборотные производственные фонды Незавершенное производство – это продукция, которая на момент расчета находится на какой –

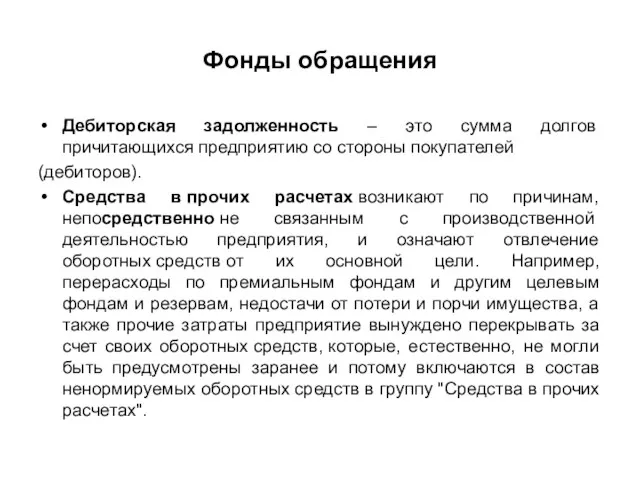

- 6. Фонды обращения Дебиторская задолженность – это сумма долгов причитающихся предприятию со стороны покупателей (дебиторов). Средства в

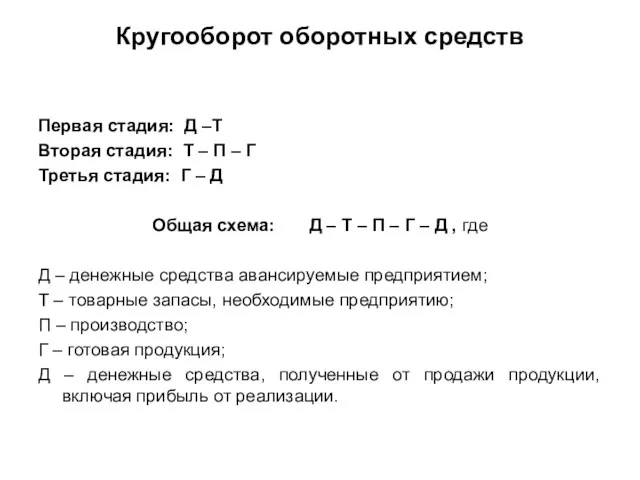

- 8. Кругооборот оборотных средств Первая стадия: Д –Т Вторая стадия: Т – П – Г Третья стадия:

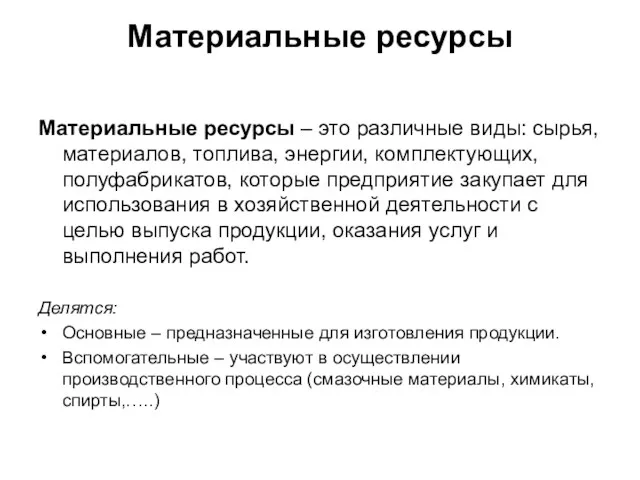

- 9. Материальные ресурсы Материальные ресурсы – это различные виды: сырья, материалов, топлива, энергии, комплектующих, полуфабрикатов, которые предприятие

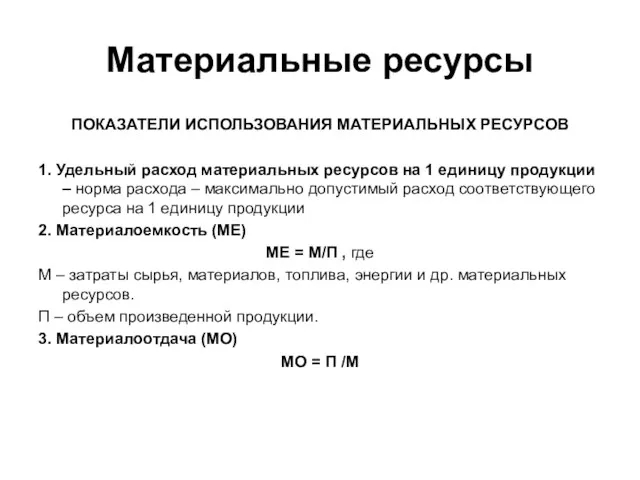

- 10. Материальные ресурсы ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ 1. Удельный расход материальных ресурсов на 1 единицу продукции –

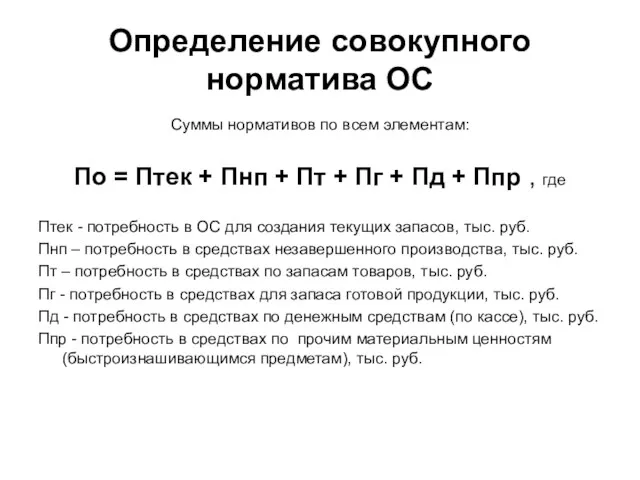

- 12. Определение совокупного норматива ОС Суммы нормативов по всем элементам: По = Птек + Пнп + Пт

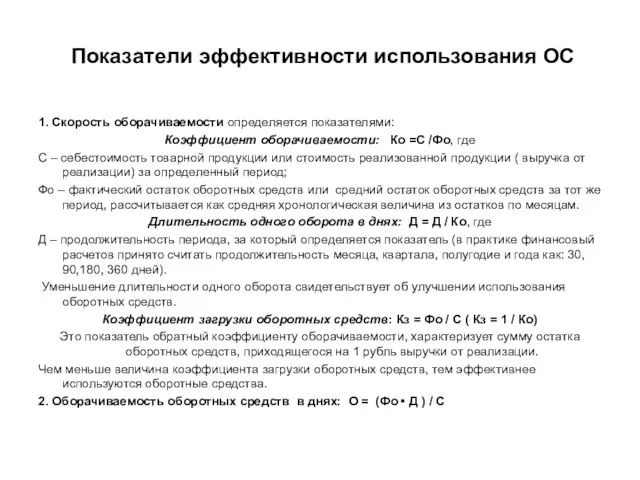

- 13. Показатели эффективности использования ОС 1. Скорость оборачиваемости определяется показателями: Коэффициент оборачиваемости: Ко =С /Фо, где С

- 15. Скачать презентацию

Вопросы

Определение и классификация ОС.

Источники формирования ОС.

Кругооборот ОС.

Материальные ресурсы: определение, основные показатели

Вопросы

Определение и классификация ОС.

Источники формирования ОС.

Кругооборот ОС.

Материальные ресурсы: определение, основные показатели

Определение

Определение

Классификация

Классификация

Оборотные производственные фонды

Незавершенное производство – это продукция, которая на момент расчета

Оборотные производственные фонды

Незавершенное производство – это продукция, которая на момент расчета

Фонды обращения

Дебиторская задолженность – это сумма долгов причитающихся предприятию со стороны

Фонды обращения

Дебиторская задолженность – это сумма долгов причитающихся предприятию со стороны

Кругооборот оборотных средств

Первая стадия: Д –Т

Вторая стадия: Т – П –

Кругооборот оборотных средств

Первая стадия: Д –Т

Вторая стадия: Т – П –

Материальные ресурсы

Материальные ресурсы – это различные виды: сырья, материалов, топлива, энергии,

Материальные ресурсы

Материальные ресурсы – это различные виды: сырья, материалов, топлива, энергии,

Материальные ресурсы

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ

1. Удельный расход материальных ресурсов на 1

Материальные ресурсы

ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ

1. Удельный расход материальных ресурсов на 1

Определение совокупного норматива ОС

Суммы нормативов по всем элементам:

По = Птек +

Определение совокупного норматива ОС

Суммы нормативов по всем элементам:

По = Птек +

Показатели эффективности использования ОС

1. Скорость оборачиваемости определяется показателями:

Коэффициент оборачиваемости: Ко =С

Показатели эффективности использования ОС

1. Скорость оборачиваемости определяется показателями:

Коэффициент оборачиваемости: Ко =С

Виды государственных пенсий. Роль государства в их реализации

Виды государственных пенсий. Роль государства в их реализации Финансовая поддержка субъектов малого и среднего предпринимательства

Финансовая поддержка субъектов малого и среднего предпринимательства Исполнение бюджета Юрьевецкого городского поселения

Исполнение бюджета Юрьевецкого городского поселения Ценообразование. Особенности учета затрат в сельскохозяйственном производстве

Ценообразование. Особенности учета затрат в сельскохозяйственном производстве Управление финансами

Управление финансами Зарплатный проект с Альфа-банком

Зарплатный проект с Альфа-банком Агентство по страхованию вкладов

Агентство по страхованию вкладов Бухгалтерский учет основных средств

Бухгалтерский учет основных средств Пример презентации проекта

Пример презентации проекта Учет затрат по местам возникновения и центрам ответственности

Учет затрат по местам возникновения и центрам ответственности Оборотные средства предприятия

Оборотные средства предприятия Государственный и банковский кредит. Сущность, отличия и краткая характеристика

Государственный и банковский кредит. Сущность, отличия и краткая характеристика Cодержание электронной коммерции и электронного бизнеса

Cодержание электронной коммерции и электронного бизнеса Как кредитору извлечь максимальную выгоду от работы с НБКИ

Как кредитору извлечь максимальную выгоду от работы с НБКИ Сбер. Простые правила использования карты

Сбер. Простые правила использования карты Оборотные фонды

Оборотные фонды Методи обліку витрат і калькулювання

Методи обліку витрат і калькулювання Аудит отчетности, учредительных документов и нераспределенной прибыли

Аудит отчетности, учредительных документов и нераспределенной прибыли Система сметного нормирования и сметных норм в строительстве

Система сметного нормирования и сметных норм в строительстве Что такое деньги - 3 класс

Что такое деньги - 3 класс Деньги: причины возникновения, формы и функции

Деньги: причины возникновения, формы и функции Памятка для клиентов ВСП

Памятка для клиентов ВСП Розвиток системи оподаткування підприємств в Україні

Розвиток системи оподаткування підприємств в Україні Отчет о финансовых результатах

Отчет о финансовых результатах Upload Ex Business

Upload Ex Business Вебинар по изменению и применению законодательства по инвентаризации и списанию имущества

Вебинар по изменению и применению законодательства по инвентаризации и списанию имущества Цінова політика підприємства та ціноутворення в системі міжнародного маркетингу

Цінова політика підприємства та ціноутворення в системі міжнародного маркетингу Происхождение, сущность, функции и формы денег

Происхождение, сущность, функции и формы денег