- Методи обліку витрат і калькулювання

Содержание

- 2. Фактори, що впливають на побудову обліку витрат Загально-організаційні Обліково-організаційні Технологічні

- 3. Метод обліку витрат Сукупність способів відображення, групування та систематизації даних про витрати, що забезпечують досягнення визначеної

- 4. Метод обліку фактичних витрат Полягає у послідовному накопиченні даних про фактичні виробничі витрати без відображення в

- 5. Нормативний метод обліку витрат Полягає в обліку витрат на основі заздалегідь розроблених нормативів

- 6. Метод калькулювання Сукупність прийомів розподілу витрат підприємства за калькуляційними статтями та віднесення їх до об'єкту калькулювання

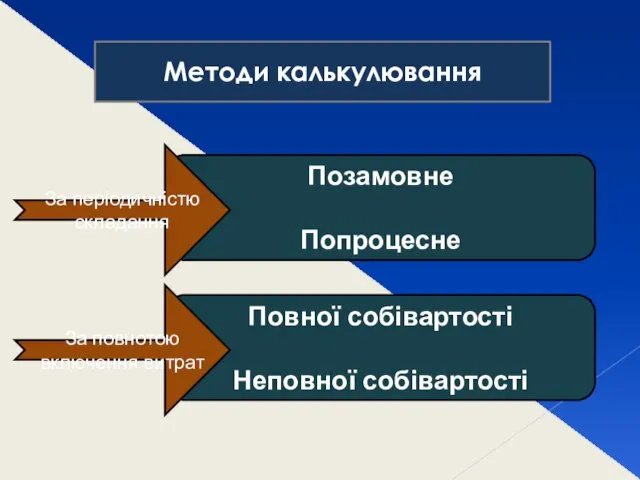

- 7. Методи калькулювання Позамовне Попроцесне За періодичністю складання Повної собівартості Неповної собівартості За повнотою включення витрат

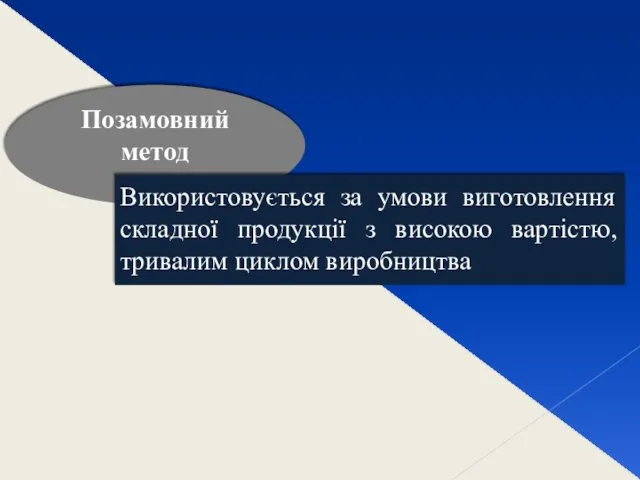

- 8. Позамовний метод Використовується за умови виготовлення складної продукції з високою вартістю, тривалим циклом виробництва

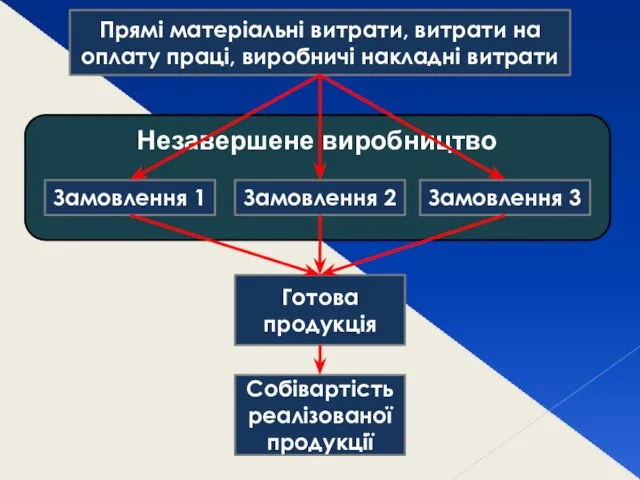

- 9. Прямі матеріальні витрати, витрати на оплату праці, виробничі накладні витрати Незавершене виробництво Замовлення 1 Замовлення 2

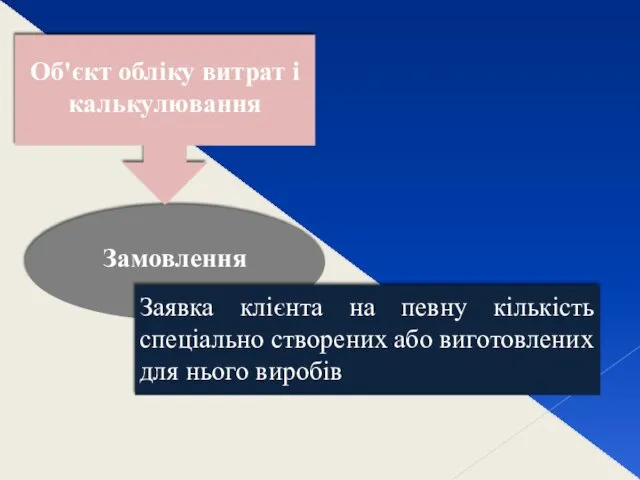

- 10. Замовлення Заявка клієнта на певну кількість спеціально створених або виготовлених для нього виробів Об'єкт обліку витрат

- 11. Попроцесний (попередільний) метод Ґрунтується на тому, що прямі витрати відображаються в обліку не за видами продукції,

- 12. Переділ Частина технологічного процесу (сукупність технологічних операцій), що завершується отриманням готового напівфабрикату, який може відправлятись в

- 13. Прямі матеріальні витрати, витрати на оплату праці, виробничі накладні витрати Переділ А Переділ Б Переділ В

- 14. Способи обліку витрат на виробництво при попередільному методі Напівфабрикатний собівартість напівфабркатів власного виробництва при передачі їх

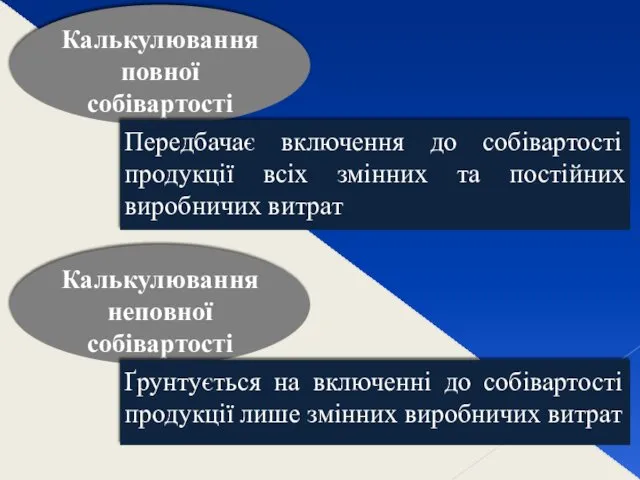

- 15. Калькулювання повної собівартості Передбачає включення до собівартості продукції всіх змінних та постійних виробничих витрат Калькулювання неповної

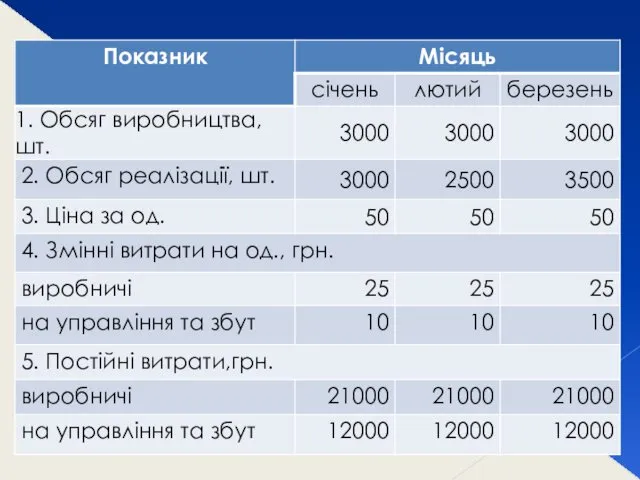

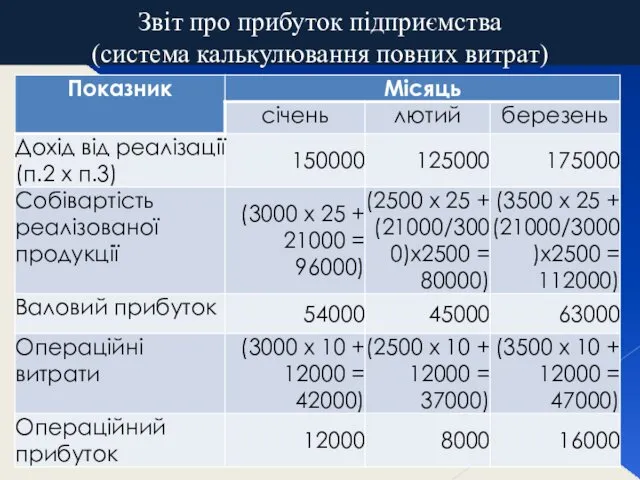

- 17. Звіт про прибуток підприємства (система калькулювання повних витрат)

- 18. Звіт про прибуток підприємства (система калькулювання змінних витрат)

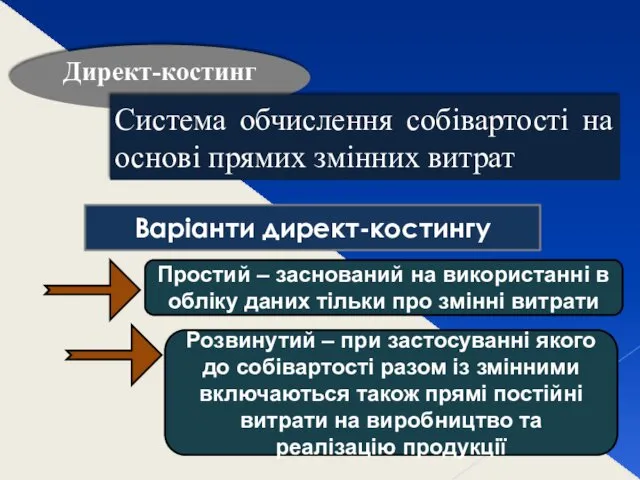

- 19. Директ-костинг Система обчислення собівартості на основі прямих змінних витрат Варіанти директ-костингу Простий – заснований на використанні

- 20. Стандарт-кост Система обліку та управління витратами на виробництво на основі розроблених стандартів з наступним виявленням відхилень

- 21. Калькулювання на основі діяльності Метод калькулювання, що передбачає спочатку групування накладних витрат за основними видами діяльності,

- 23. Скачать презентацию

Фактори, що впливають на побудову обліку витрат

Загально-організаційні

Обліково-організаційні

Технологічні

Фактори, що впливають на побудову обліку витрат

Загально-організаційні

Обліково-організаційні

Технологічні

Метод обліку витрат

Сукупність способів відображення, групування та систематизації даних про витрати,

Метод обліку витрат

Сукупність способів відображення, групування та систематизації даних про витрати,

Метод обліку фактичних витрат

Полягає у послідовному накопиченні даних про фактичні

Метод обліку фактичних витрат

Полягає у послідовному накопиченні даних про фактичні

Нормативний метод обліку витрат

Полягає в обліку витрат на основі заздалегідь

Нормативний метод обліку витрат

Полягає в обліку витрат на основі заздалегідь

Метод калькулювання

Сукупність прийомів розподілу витрат підприємства за калькуляційними статтями та віднесення

Метод калькулювання

Сукупність прийомів розподілу витрат підприємства за калькуляційними статтями та віднесення

Методи калькулювання

Позамовне

Попроцесне

За періодичністю складання

Повної собівартості

Неповної собівартості

Методи калькулювання

Позамовне

Попроцесне

За періодичністю складання

Повної собівартості

Неповної собівартості

Позамовний метод

Використовується за умови виготовлення складної продукції з високою вартістю,

Позамовний метод

Використовується за умови виготовлення складної продукції з високою вартістю,

Прямі матеріальні витрати, витрати на оплату праці, виробничі накладні витрати

Незавершене

Прямі матеріальні витрати, витрати на оплату праці, виробничі накладні витрати

Незавершене

Замовлення

Заявка клієнта на певну кількість спеціально створених або виготовлених для

Заявка клієнта на певну кількість спеціально створених або виготовлених для

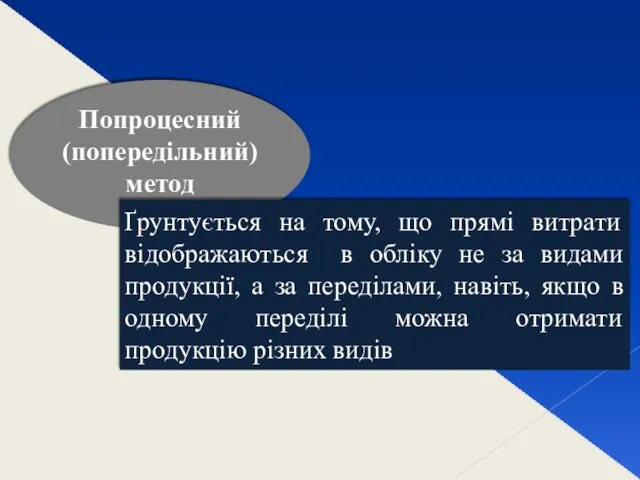

Попроцесний (попередільний) метод

Ґрунтується на тому, що прямі витрати відображаються в

Попроцесний (попередільний) метод

Ґрунтується на тому, що прямі витрати відображаються в

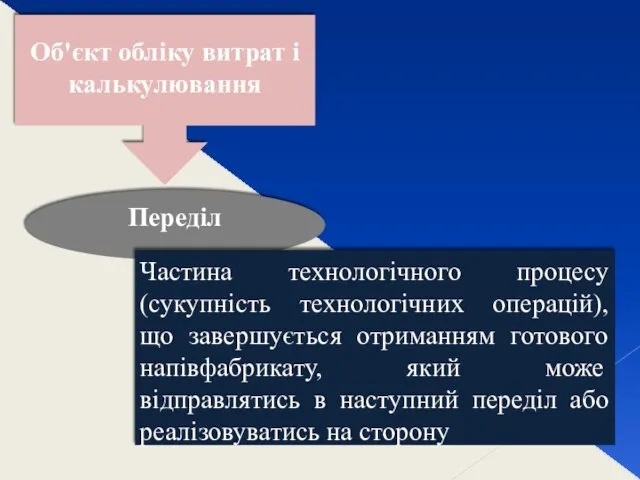

Переділ

Частина технологічного процесу (сукупність технологічних операцій), що завершується отриманням готового

Переділ

Частина технологічного процесу (сукупність технологічних операцій), що завершується отриманням готового

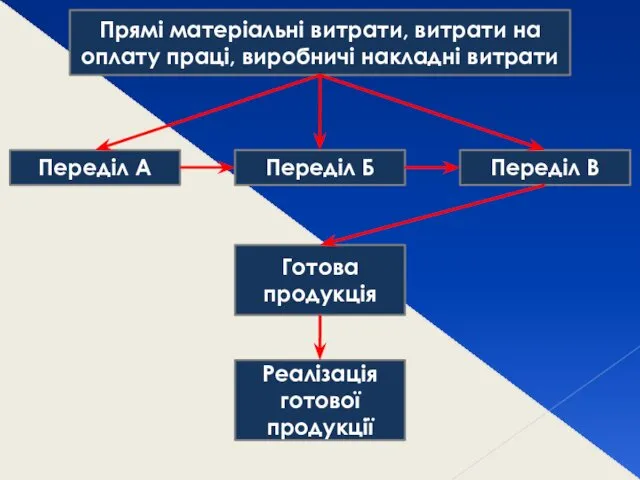

Прямі матеріальні витрати, витрати на оплату праці, виробничі накладні витрати

Переділ

Прямі матеріальні витрати, витрати на оплату праці, виробничі накладні витрати

Переділ

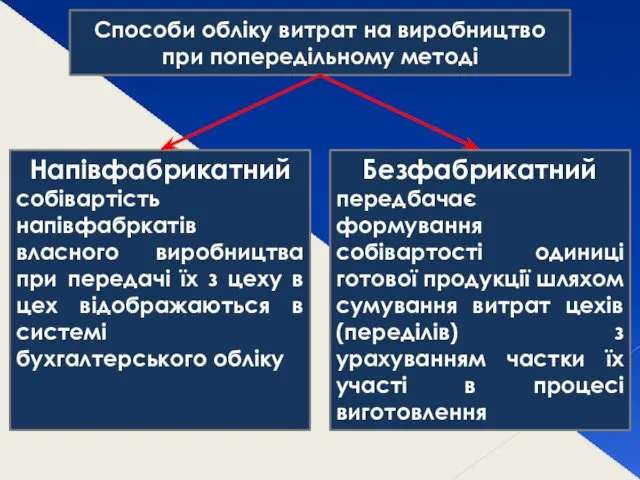

Способи обліку витрат на виробництво при попередільному методі

Напівфабрикатний

собівартість напівфабркатів власного виробництва

Способи обліку витрат на виробництво при попередільному методі

Напівфабрикатний

собівартість напівфабркатів власного виробництва

Калькулювання повної собівартості

Передбачає включення до собівартості продукції всіх змінних та

Калькулювання повної собівартості

Передбачає включення до собівартості продукції всіх змінних та

Звіт про прибуток підприємства

(система калькулювання повних витрат)

Звіт про прибуток підприємства

(система калькулювання повних витрат)

Звіт про прибуток підприємства

(система калькулювання змінних витрат)

Звіт про прибуток підприємства

(система калькулювання змінних витрат)

Директ-костинг

Система обчислення собівартості на основі прямих змінних витрат

Варіанти директ-костингу

Простий – заснований

Директ-костинг

Система обчислення собівартості на основі прямих змінних витрат

Варіанти директ-костингу

Простий – заснований

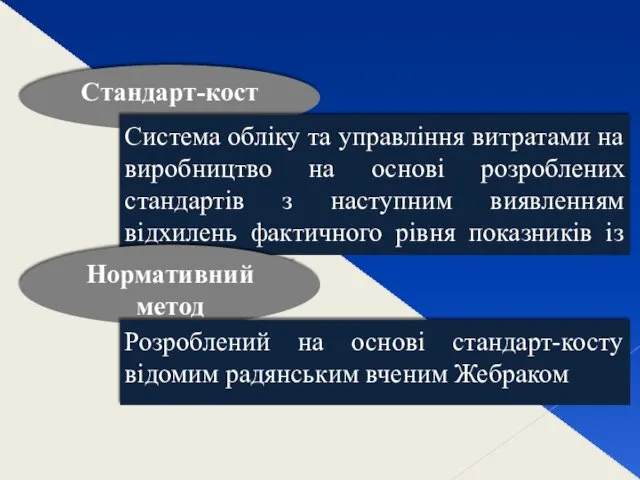

Стандарт-кост

Система обліку та управління витратами на виробництво на основі розроблених стандартів

Стандарт-кост

Система обліку та управління витратами на виробництво на основі розроблених стандартів

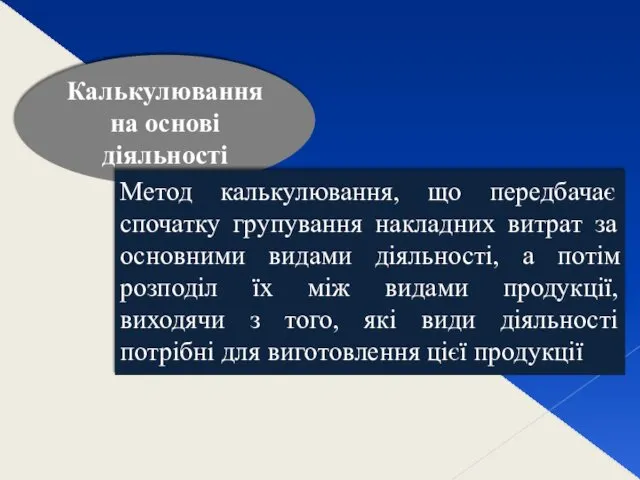

Калькулювання на основі діяльності

Метод калькулювання, що передбачає спочатку групування накладних

Калькулювання на основі діяльності

Метод калькулювання, що передбачає спочатку групування накладних

Грамотное управление и планирование денежных средств

Грамотное управление и планирование денежных средств Смета. Методы определения сметной стоимости

Смета. Методы определения сметной стоимости Бюджетная линия

Бюджетная линия Финансовый контроль

Финансовый контроль Методика расчета и уплаты налогов. Водный налог

Методика расчета и уплаты налогов. Водный налог Организация бухгалтерского учета на предприятии

Организация бухгалтерского учета на предприятии Инвестиции. Инвестиционные проекты

Инвестиции. Инвестиционные проекты Организация учета и анализ использования основных средств (на примере ООО Горы Осинский район Пермский край)

Организация учета и анализ использования основных средств (на примере ООО Горы Осинский район Пермский край) Лизинг как форма финансирования капитальных вложений (на примере ООО Мир у дачи)

Лизинг как форма финансирования капитальных вложений (на примере ООО Мир у дачи) Ценные бумаги

Ценные бумаги Финансы Фонда социального страхования РФ

Финансы Фонда социального страхования РФ Заключение и исполнение контракта по итогам аукциона

Заключение и исполнение контракта по итогам аукциона Сметное дело. Методы составления смет и сметной документации. (Лекция 11)

Сметное дело. Методы составления смет и сметной документации. (Лекция 11) Relationship between liquidity ratios and profitability in Russian banks using regression analysis

Relationship between liquidity ratios and profitability in Russian banks using regression analysis Карта рассрочки Халва

Карта рассрочки Халва Отчет главы Сосьвинского городского округа

Отчет главы Сосьвинского городского округа Российские фондовые индексы

Российские фондовые индексы Планирование погашения долга в кредитных операциях

Планирование погашения долга в кредитных операциях Основы бухгалтерского управленческого учета

Основы бухгалтерского управленческого учета Ценные бумаги как объекты гражданского права

Ценные бумаги как объекты гражданского права Зачем нужны деньги

Зачем нужны деньги Бюджет для граждан. Проект на 2019 год и плановый период. Муниципальное образование Ковдорский район

Бюджет для граждан. Проект на 2019 год и плановый период. Муниципальное образование Ковдорский район Упрощенная система налогообложения. Анализ практики, проблемы применения и пути их решения

Упрощенная система налогообложения. Анализ практики, проблемы применения и пути их решения Оценка бизнеса

Оценка бизнеса Анализ финансовой устойчивости предприятия: показатели, методика оценки

Анализ финансовой устойчивости предприятия: показатели, методика оценки Государственный бюджет

Государственный бюджет Систематизация источников права социального обеспечения

Систематизация источников права социального обеспечения Participation banks in the financial system of Turkey

Participation banks in the financial system of Turkey