- Методика расчета и уплаты налогов. Водный налог

Содержание

- 2. Одним из основных принципов охраны окружающей среды является платность природопользования (ст. 3 Федерального закона от 10.01.2002

- 3. Водный налог введен Федеральным законом от 28 июля 2004 г. № 83-ФЗ. Глава 25.2 «Водный налог»

- 4. Согласно НК РФ водным налогом облагается специальное и (или) особое водопользование в соответствии с законодательством РФ.

- 5. Налогоплательщики (ст. 333.8 НК РФ ) Организации и физические лица: 1) осуществляют специальное или особое водопользование

- 6. Физическое лицо (гражданин), осуществляющее специальное или особое водопользование при наличии лицензии, может быть только индивидуальным предпринимателем

- 7. Таким образом, налогоплательщиками водного налога являются организации и индивидуальные предприниматели, получившие в установленном порядке лицензию на

- 8. С 1 января 2007 г. плательщиками водного налога не признаются организации и физические лица, осуществляющие водопользование

- 9. Специальным водопользованием признается использование водных объектов с применением сооружений, технических средств и устройств (ст. 86 ВК

- 10. Объект - забор воды из водных объектов; - использование акватории водных объектов, за исключением лесосплава в

- 11. Не признаются объектами налогообложения следующие виды водопользования: забор из подземных водных объектов воды, содержащей полезные ископаемые;

- 12. - забор воды из водных объектов и использование акватории водных объектов для рыбоводства и воспроизводства водных

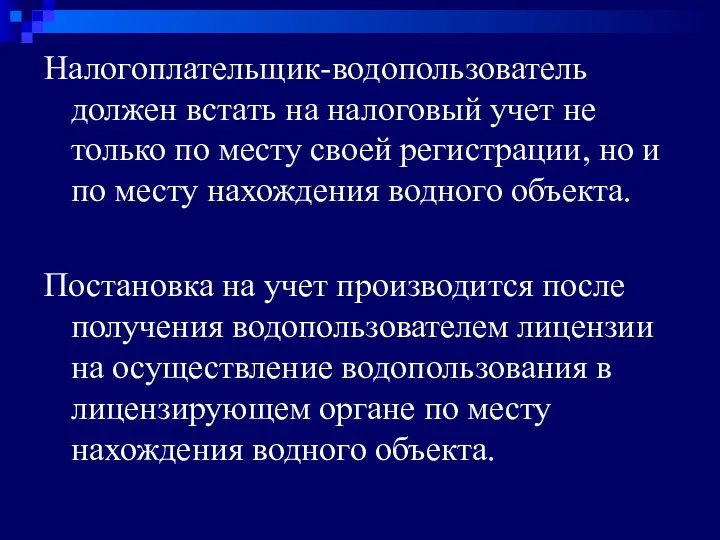

- 13. Налогоплательщик-водопользователь должен встать на налоговый учет не только по месту своей регистрации, но и по месту

- 14. Налоговая база рассчитывается в зависимости от объекта водопользования: - при заборе воды из водных объектов -

- 15. -при использовании водных объектов без забора воды для целей гидроэнергетики – количество произведенной за налоговый период

- 16. Налоговый период – квартал. Общая сумма налога уплачивается по месту нахождения водного объекта не позднее 20-го

- 17. Налоговая ставка дифференцируется в зависимости от: - вида водопользования, составляющего объект налогообложения; - экономического района, в

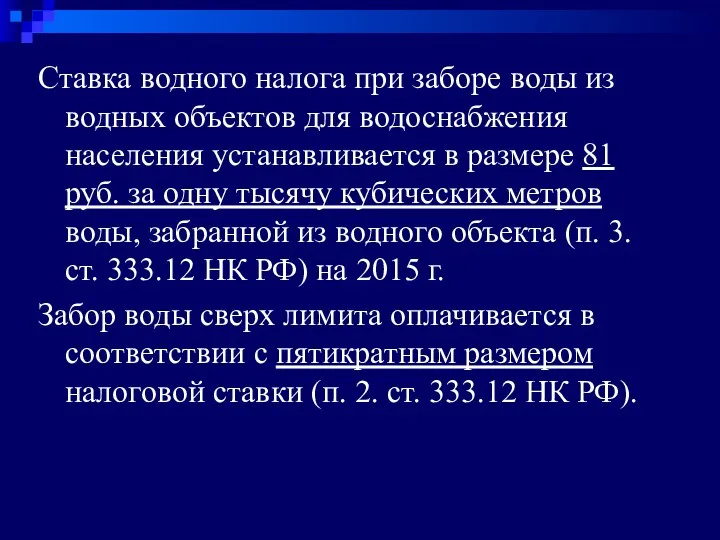

- 18. Ставка водного налога при заборе воды из водных объектов для водоснабжения населения устанавливается в размере 81

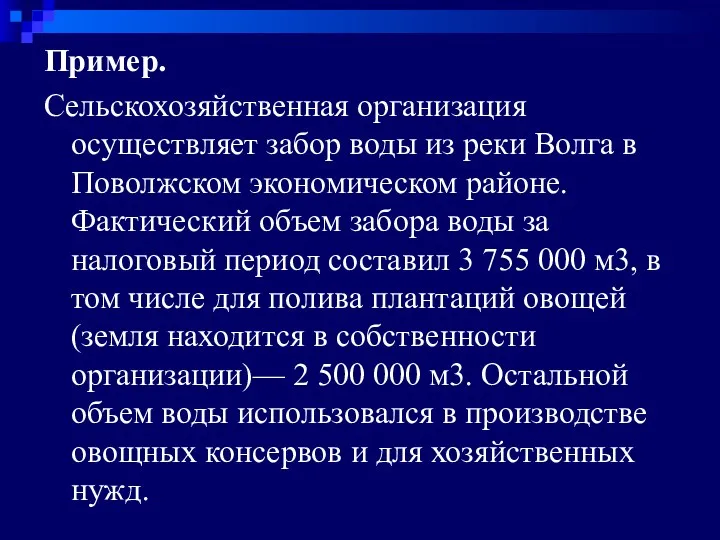

- 19. Пример. Сельскохозяйственная организация осуществляет забор воды из реки Волга в Поволжском экономическом районе. Фактический объем забора

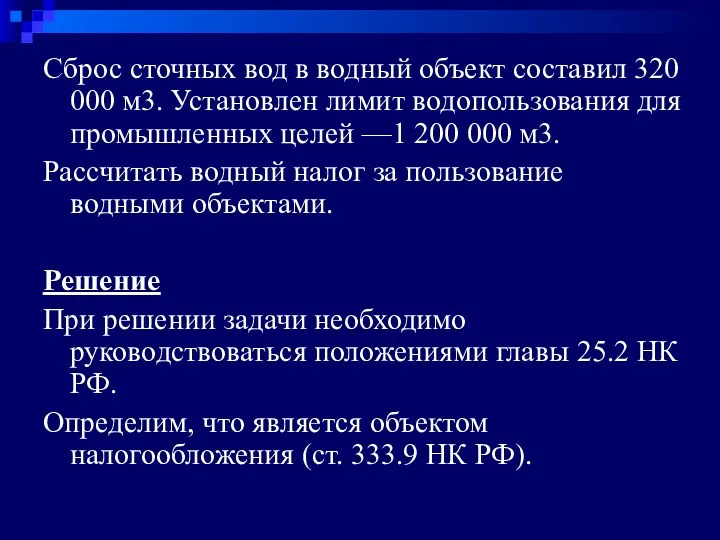

- 20. Сброс сточных вод в водный объект составил 320 000 м3. Установлен лимит водопользования для промышленных целей

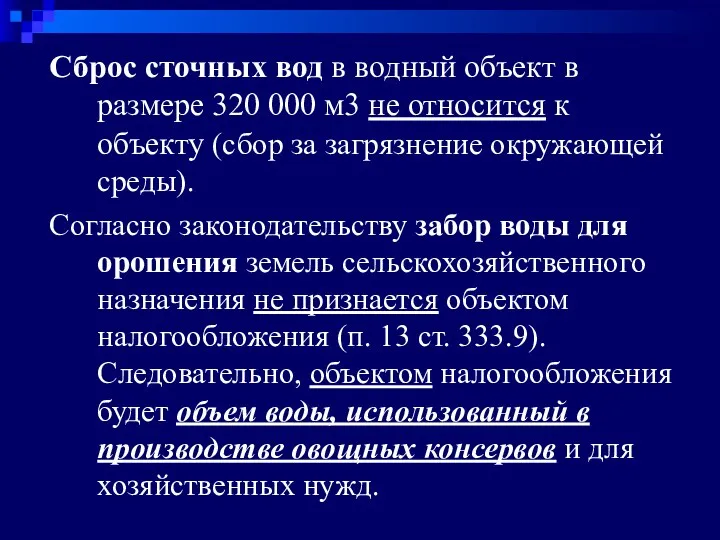

- 21. Сброс сточных вод в водный объект в размере 320 000 м3 не относится к объекту (сбор

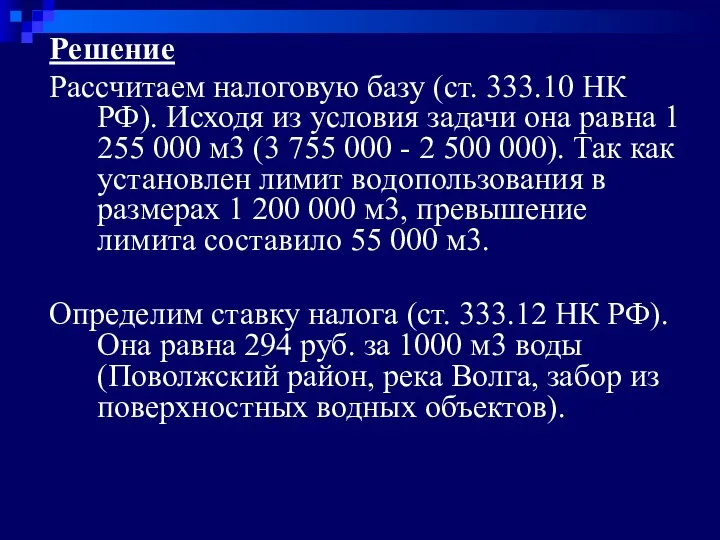

- 22. Решение Рассчитаем налоговую базу (ст. 333.10 НК РФ). Исходя из условия задачи она равна 1 255

- 24. Скачать презентацию

Одним из основных принципов охраны окружающей среды является платность природопользования (ст.

Одним из основных принципов охраны окружающей среды является платность природопользования (ст.

Водный налог введен Федеральным законом от 28 июля 2004 г. №

Водный налог введен Федеральным законом от 28 июля 2004 г. №

Согласно НК РФ водным налогом облагается специальное и (или) особое водопользование

Согласно НК РФ водным налогом облагается специальное и (или) особое водопользование

Налогоплательщики (ст. 333.8 НК РФ )

Организации и физические лица:

1) осуществляют специальное

Налогоплательщики (ст. 333.8 НК РФ )

Организации и физические лица:

1) осуществляют специальное

Физическое лицо (гражданин), осуществляющее специальное или особое водопользование при наличии лицензии,

Физическое лицо (гражданин), осуществляющее специальное или особое водопользование при наличии лицензии,

Таким образом, налогоплательщиками водного налога являются организации и индивидуальные предприниматели, получившие

Таким образом, налогоплательщиками водного налога являются организации и индивидуальные предприниматели, получившие

С 1 января 2007 г. плательщиками водного налога не признаются организации

С 1 января 2007 г. плательщиками водного налога не признаются организации

Специальным водопользованием признается использование водных объектов с применением сооружений, технических средств

Специальным водопользованием признается использование водных объектов с применением сооружений, технических средств

Объект

- забор воды из водных объектов;

- использование акватории водных объектов, за

Объект

- забор воды из водных объектов;

- использование акватории водных объектов, за

Не признаются объектами налогообложения следующие виды водопользования:

забор из подземных водных объектов

Не признаются объектами налогообложения следующие виды водопользования:

забор из подземных водных объектов

- забор воды из водных объектов и использование акватории водных объектов

- забор воды из водных объектов и использование акватории водных объектов

Налогоплательщик-водопользователь должен встать на налоговый учет не только по месту своей

Налогоплательщик-водопользователь должен встать на налоговый учет не только по месту своей

Налоговая база рассчитывается в зависимости от объекта водопользования:

- при заборе воды

Налоговая база рассчитывается в зависимости от объекта водопользования:

- при заборе воды

-при использовании водных объектов без забора воды для целей гидроэнергетики –

-при использовании водных объектов без забора воды для целей гидроэнергетики –

Налоговый период – квартал.

Общая сумма налога уплачивается по месту нахождения водного

Налоговый период – квартал.

Общая сумма налога уплачивается по месту нахождения водного

Налоговая ставка дифференцируется в зависимости от:

- вида водопользования, составляющего объект налогообложения;

-

Налоговая ставка дифференцируется в зависимости от:

- вида водопользования, составляющего объект налогообложения;

-

Ставка водного налога при заборе воды из водных объектов для водоснабжения

Ставка водного налога при заборе воды из водных объектов для водоснабжения

Пример.

Сельскохозяйственная организация осуществляет забор воды из реки Волга в Поволжском экономическом

Пример.

Сельскохозяйственная организация осуществляет забор воды из реки Волга в Поволжском экономическом

Сброс сточных вод в водный объект составил 320 000 м3. Установлен

Сброс сточных вод в водный объект составил 320 000 м3. Установлен

Сброс сточных вод в водный объект в размере 320 000 м3

Сброс сточных вод в водный объект в размере 320 000 м3

Решение

Рассчитаем налоговую базу (ст. 333.10 НК РФ). Исходя из условия задачи

Решение

Рассчитаем налоговую базу (ст. 333.10 НК РФ). Исходя из условия задачи

Реформирование бюджетного процесса. Комплексные изменения в системе государственного управления

Реформирование бюджетного процесса. Комплексные изменения в системе государственного управления Bank-based vs Market-based systems. Historical indexes. Practice 1

Bank-based vs Market-based systems. Historical indexes. Practice 1 Кредитный потребительский кооператив Крым

Кредитный потребительский кооператив Крым Решение финансового кейса, разработанное командой Акулы бизнеса

Решение финансового кейса, разработанное командой Акулы бизнеса Анализ финансового состояния

Анализ финансового состояния Криптотрейдинг с нуля

Криптотрейдинг с нуля Interesting facts about EURO

Interesting facts about EURO An overview of financial system

An overview of financial system Розрахунки прибутку та рентабельностi

Розрахунки прибутку та рентабельностi Экономическая эффективность проекта

Экономическая эффективность проекта Оценка финансового положения и качества управления финансами муниципальных образований Калининградской области за 2017 год

Оценка финансового положения и качества управления финансами муниципальных образований Калининградской области за 2017 год Витрати. Види витрат

Витрати. Види витрат Страхование экспортного кредитования (на примере Российской Федерации и США)

Страхование экспортного кредитования (на примере Российской Федерации и США) Piemērotākās uzņēmējdarbības formas izvēle un darbības uzsākšana

Piemērotākās uzņēmējdarbības formas izvēle un darbības uzsākšana Информация от дольщиков города Липецка по решению проблем завершения строительства проблемных объектов

Информация от дольщиков города Липецка по решению проблем завершения строительства проблемных объектов Анализ портфеля акций

Анализ портфеля акций Информационные технологии в управлении фирмой. Бизнес-решения. Емкость рынка. (Лекция 4)

Информационные технологии в управлении фирмой. Бизнес-решения. Емкость рынка. (Лекция 4) Денежно-кредитная политика банка России: особенности формирования и реализации

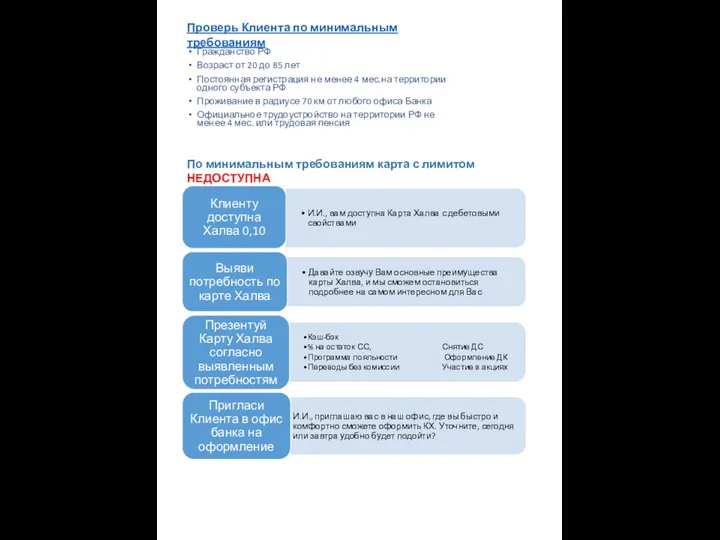

Денежно-кредитная политика банка России: особенности формирования и реализации Скрипт. Карта беспроцентной рассрочки Халва

Скрипт. Карта беспроцентной рассрочки Халва Қаржы құқығының ұғымы, пәні мен жүйесі

Қаржы құқығының ұғымы, пәні мен жүйесі Особенности расчета НДФЛ и страховых взносов в 2021-2022 годах

Особенности расчета НДФЛ и страховых взносов в 2021-2022 годах Лизинг: сущность лизинга

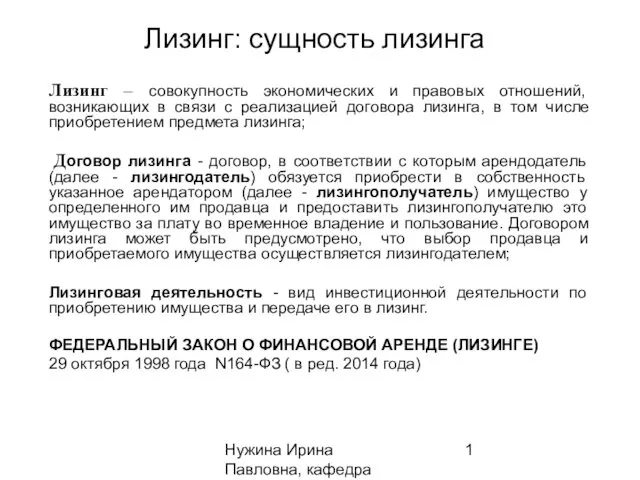

Лизинг: сущность лизинга Государственный бюджет

Государственный бюджет МодульКасса. Торговый эквайринг

МодульКасса. Торговый эквайринг Өтімділік түсінігі және баланстың өтімділігі

Өтімділік түсінігі және баланстың өтімділігі Учет, аудит и анализ товарных операций в торговле

Учет, аудит и анализ товарных операций в торговле Кредитные программы для жителей села

Кредитные программы для жителей села Процедура подачи заявки на субсидию для субъектов МСП Московской области в электронном виде

Процедура подачи заявки на субсидию для субъектов МСП Московской области в электронном виде