- Основы бухгалтерского управленческого учета

Содержание

- 2. Тема 1. ОСНОВЫ БУХГАЛТЕРСКОГО УПРАВЛЕНЧЕСКОГО УЧЕТА Предпосылки возникновения управленческого учета и его эволюция

- 3. Составные элементы управленческого учета

- 4. – возникновение управленческого учета связано с развитием калькуляционного и производственного учета – возникновение управленческого учета связано

- 5. Производственный учет – система сбора, обработки и обобщения информации о затратах на производство и себестоимости продукции

- 6. 2. Международная практика выделения управленческого из общей системы бухгалтерского учета и его развитие

- 7. Первая стадия – зарождение Особенностью данного периода являлось – наличие в основном небольших предприятий; – ориентация

- 8. Вторая стадия - формирования была разработана система управленческого учета: – процесс годового операционного бюджетирования; – еженедельные

- 9. Стадия формирования характерна разработкой принципиально новых методов калькулирования и учета, существенно отличавшихся от традиционных. Стадия формирования

- 10. Третья стадия - развития характеризуется изменением в его направленности на обеспечение информации для планирования и контроля

- 11. Термин «управленческий учет» начинает постепенно утрачивать смысл и наступает стадия интеграции, результатом которой является появление нового

- 12. 3. Роль управленческого учета в информационной системе предприятия Современный управленческий учет, используя внешнюю и внутреннюю информацию,

- 13. Информационная система организации состоит из различных подсистем, среди которых наибольший удельный вес занимает учетная информация Информационная

- 14. 2. Учетная информация организации состоит из данных оперативного, статистического, налогового и бухгалтерского учета. 2. Учетная информация

- 15. Управленческий учет, прежде всего, использует оперативную (первичную) информацию независимо от ее количественного измерения Управленческий учет, прежде

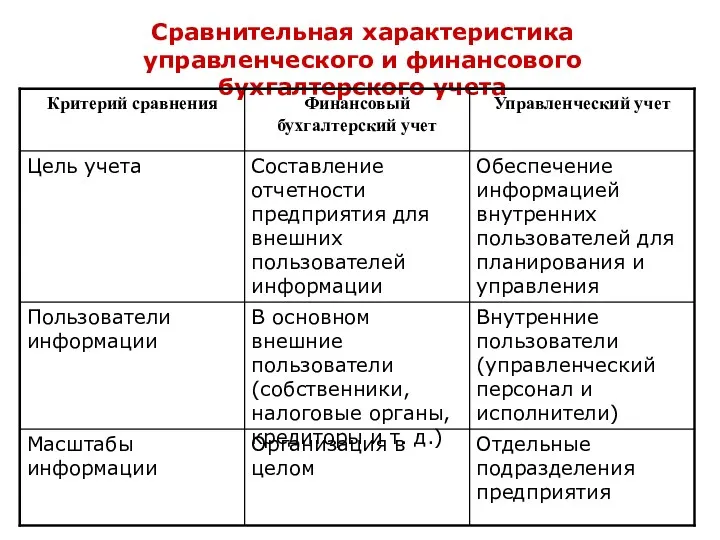

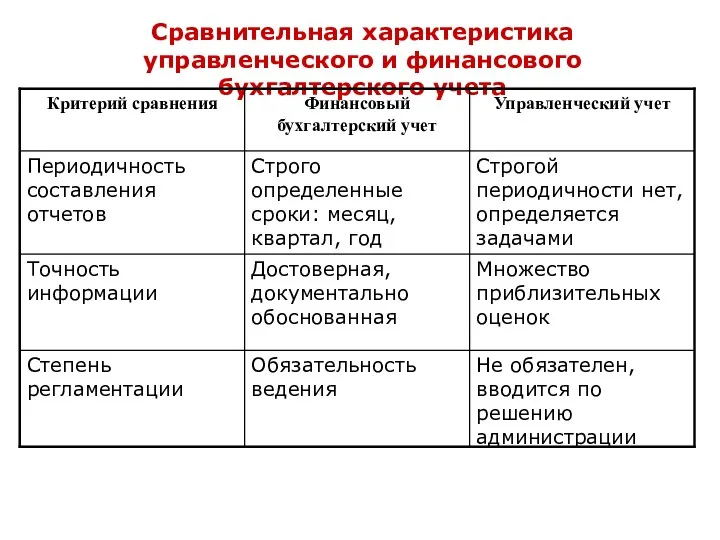

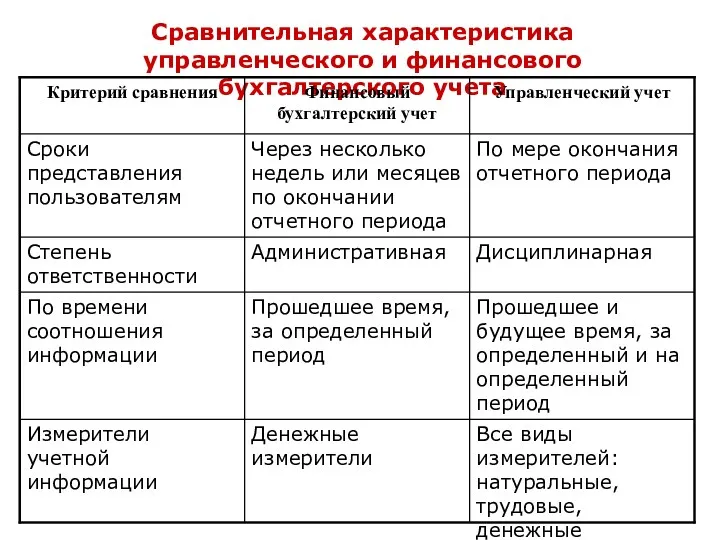

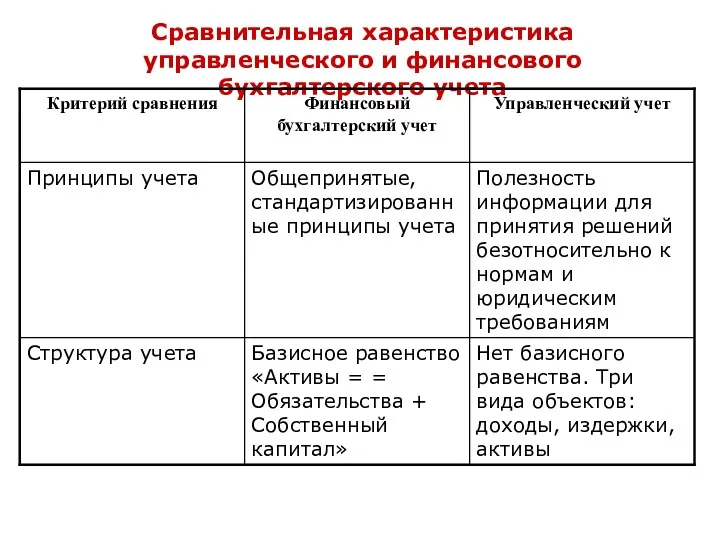

- 16. Сравнительная характеристика управленческого и финансового бухгалтерского учета

- 17. Сравнительная характеристика управленческого и финансового бухгалтерского учета

- 18. Сравнительная характеристика управленческого и финансового бухгалтерского учета

- 19. Сравнительная характеристика управленческого и финансового бухгалтерского учета

- 20. 5. Определение понятия и сущности управленческого учета. Объекты управленческого учета Управленческий учет, выступая составной частью информационной

- 21. В управленческом учете можно четко выделить два направления работы: связано с учетом затрат и результатов деятельности

- 22. В управленческом учете можно четко выделить два направления работы: выработка управленческих решений Второе – решение проблемы

- 23. Процесс принятия решения, состоит из следующих этапов: – первый – определяется цель или руководящие направления второй

- 24. Задачами управленческого учета являются учет, планирование, контроль, анализ и оценка затрат и результатов хозяйственной деятельности организации

- 25. Объектом управленческого учета является внешняя и внутренняя среда функционирования организации. Объектом управленческого учета является внешняя и

- 26. Производственные ресурсы, обеспечива- ющие хозяйственную деятельность Производственные ресурсы, обеспечива- ющие хозяйственную деятельность 2. Хозяйственные процессы и

- 27. В составе объектов второй группы выделяется еще один процесс: организационная деятельность, определяющая создание организационной структуры предприятия,

- 28. группируются и учитываются по видам, местам их возникновения и носителям затрат группируются и учитываются по видам,

- 29. В системе управленческого учета обязательно выделяются такие объекты учета, как «центры ответственности» В системе управленческого учета

- 30. 6. Метод управленческого учета Под методом управленческого учета понимается совокупность различных приемов и способов, посредством которых

- 31. В составе элементов метода управленческого учета, выделяют традиционные элементы метода бухгалтерского учета и специфические методы В

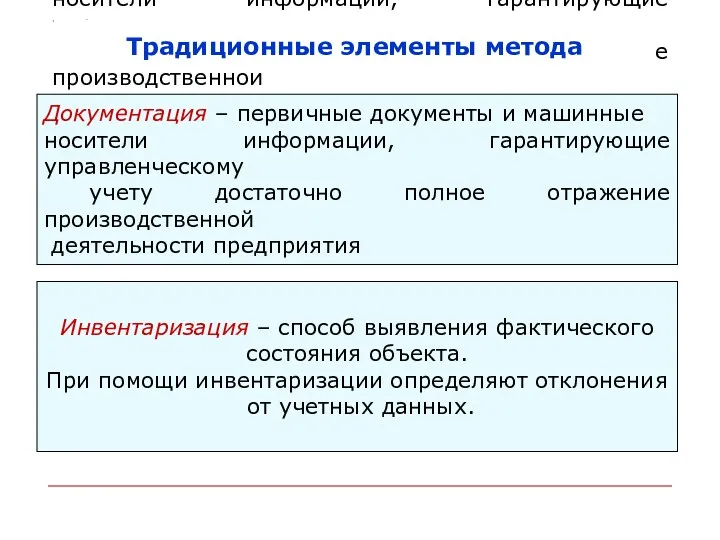

- 32. Документация – первичные документы и машинные носители информации, гарантирующие управленческому учету достаточно полное отражение производственной деятельности

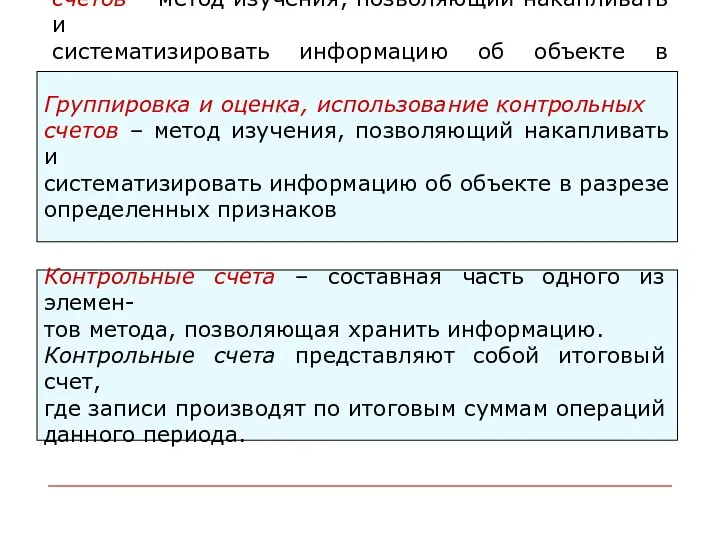

- 33. Группировка и оценка, использование контрольных счетов – метод изучения, позволяющий накапливать и систематизировать информацию об объекте

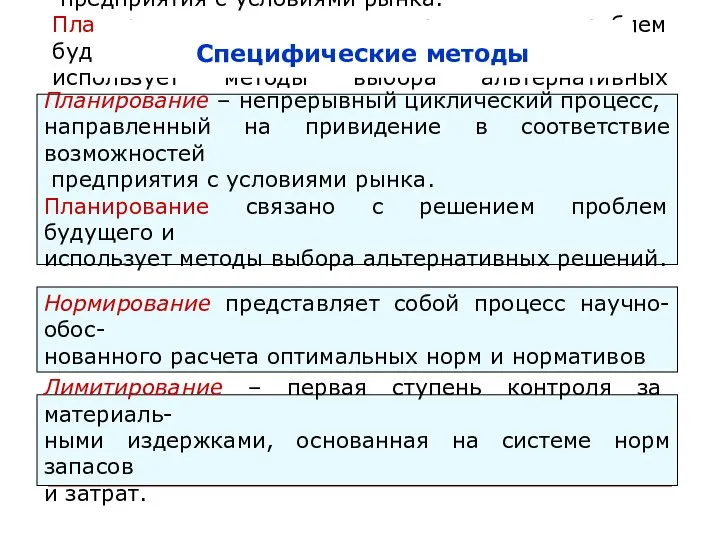

- 34. Планирование – непрерывный циклический процесс, направленный на привидение в соответствие возможностей предприятия с условиями рынка. Планирование

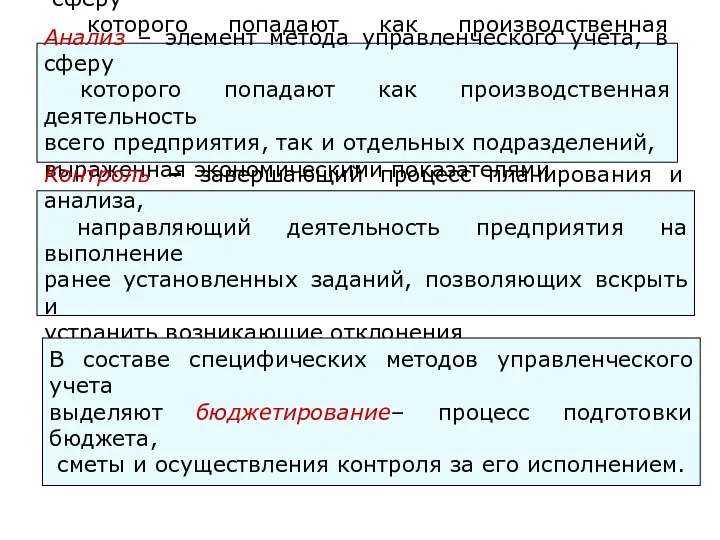

- 35. Анализ – элемент метода управленческого учета, в сферу которого попадают как производственная деятельность всего предприятия, так

- 36. 7. Функции управленческого учета Планирование представляет собой процесс описания вариантов действий, которые могут быть осуществлены в

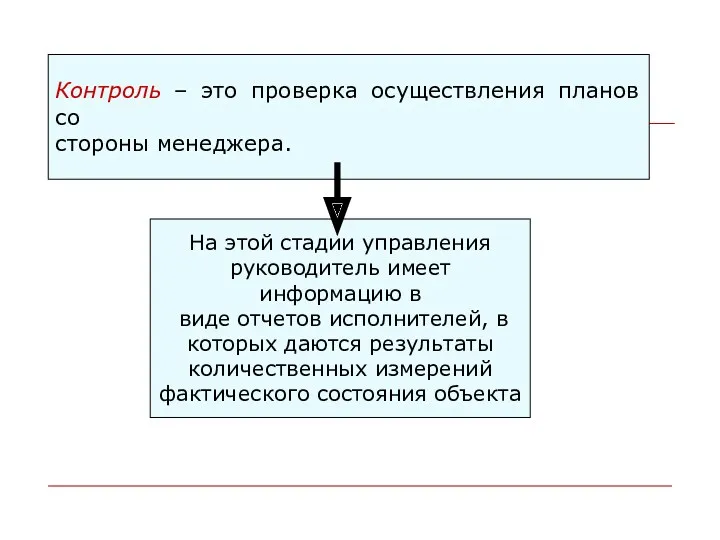

- 37. Контроль – это проверка осуществления планов со стороны менеджера. Контроль – это проверка осуществления планов со

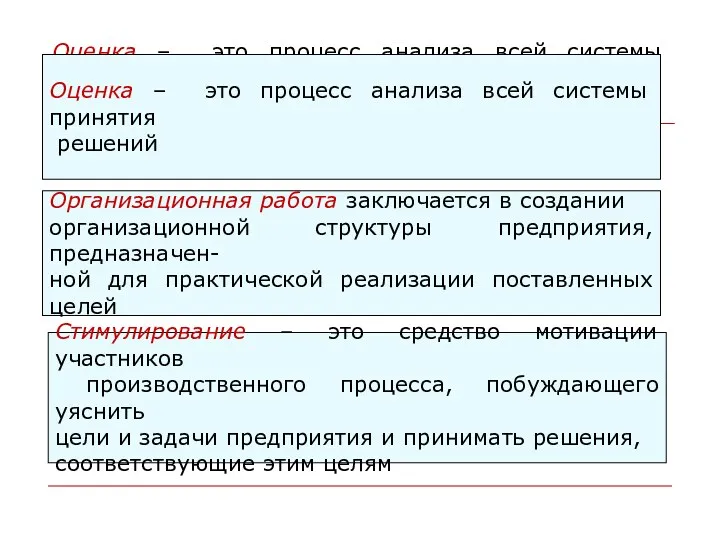

- 38. Оценка – это процесс анализа всей системы принятия решений Оценка – это процесс анализа всей системы

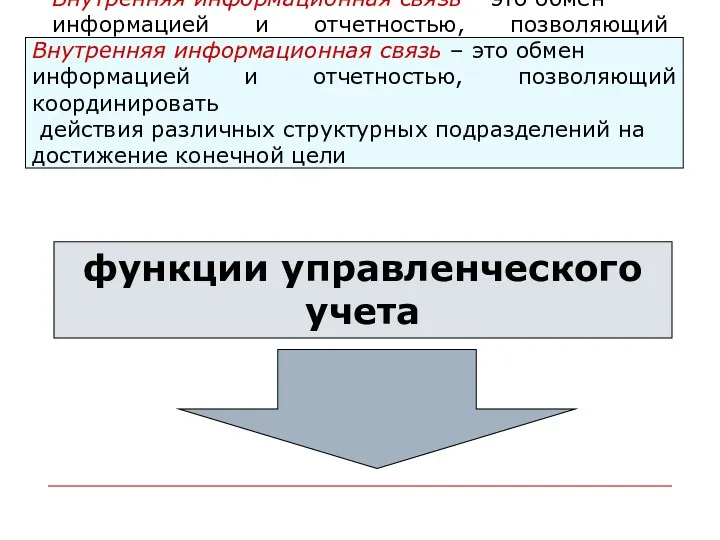

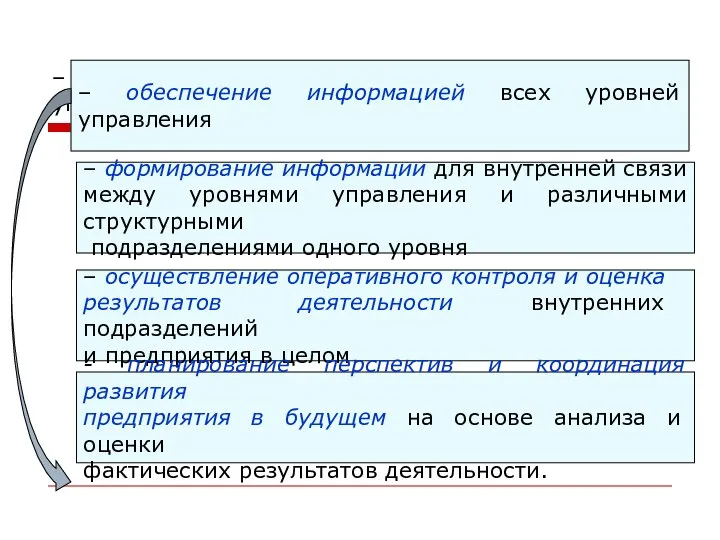

- 39. Внутренняя информационная связь – это обмен информацией и отчетностью, позволяющий координировать действия различных структурных подразделений на

- 40. – обеспечение информацией всех уровней управления – обеспечение информацией всех уровней управления – формирование информации для

- 41. 8. Принципы управленческого учета 1. Оценка и анализ затрат и результатов деятельности структурных подразделений и предприятия

- 42. 3. Принцип преемственности и многократности использования информации (принцип комплексности)- упрощает систему учета и делает ее более

- 43. 5. Принцип преемственности и многократности использования информации (принцип комплексности)- упрощает систему учета и делает ее более

- 44. 7. Принцип периодичности, отражающий производст- венный и коммерческий циклы предприятия 7. Принцип периодичности, отражающий производст- венный

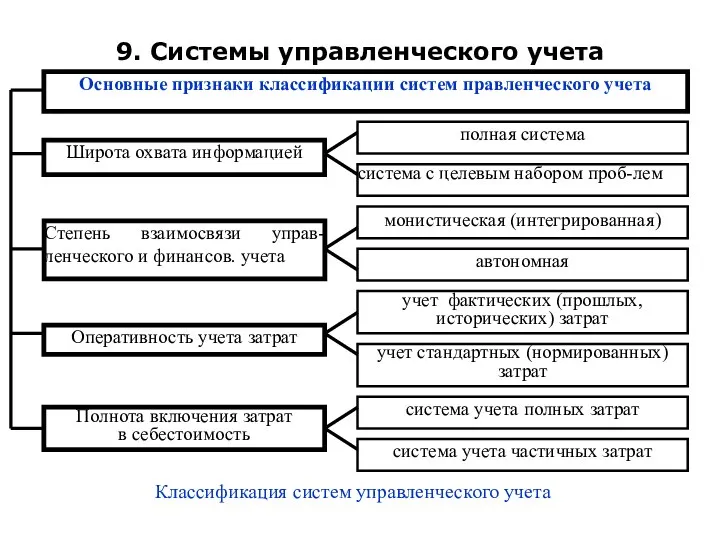

- 45. 9. Системы управленческого учета

- 46. Источники и структурные части управленческого учета УПРАВЛЕНЧЕСКИЙ УЧЕТ Технология бизнес-процессов Учетная политика Нормативы деятельности Система учета

- 47. Составные части управленческого учета Снабженческо-заготовительная деятельность - расширение оптовых закупок - увеличение объема производства отдельных изделий

- 48. Составные части управленческого учета Управленческий учет производственной деятельности сгруппирована информация о затратах по целям, функциям и

- 49. Составные части управленческого учета Финансово-сбытовая деятельность - составление сметы затрат по отделам и сегментам финансово-сбытовой деятельности,

- 50. Составные части управленческого учета Управленческий учет организационной деятельности составление и контроль исполнения смет расходов по организационной

- 52. Скачать презентацию

Тема 1.

ОСНОВЫ БУХГАЛТЕРСКОГО УПРАВЛЕНЧЕСКОГО УЧЕТА

Предпосылки возникновения

управленческого учета и

Тема 1.

ОСНОВЫ БУХГАЛТЕРСКОГО УПРАВЛЕНЧЕСКОГО УЧЕТА

Предпосылки возникновения

управленческого учета и

Составные элементы управленческого учета

Составные элементы управленческого учета

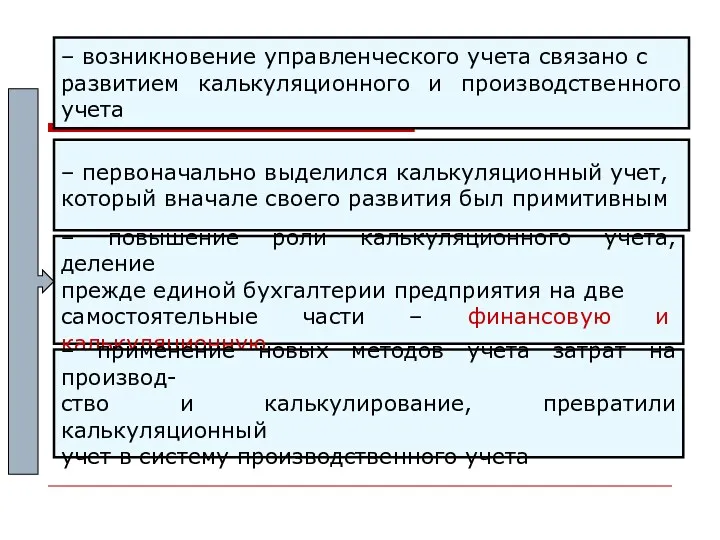

– возникновение управленческого учета связано с

развитием калькуляционного и производственного учета

– возникновение управленческого учета связано с

развитием калькуляционного и производственного учета

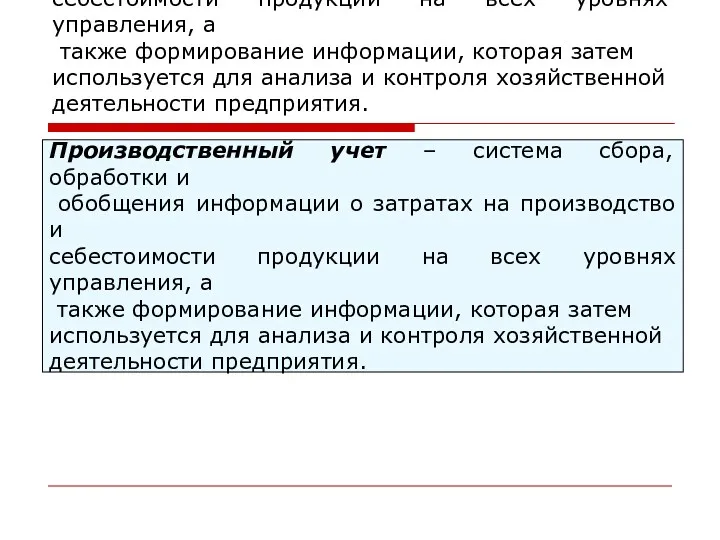

Производственный учет – система сбора, обработки и

обобщения информации о затратах

Производственный учет – система сбора, обработки и

обобщения информации о затратах

2. Международная практика выделения управленческого из общей системы бухгалтерского учета и

2. Международная практика выделения управленческого из общей системы бухгалтерского учета и

Первая стадия – зарождение

Особенностью данного периода являлось

– наличие в основном

Первая стадия – зарождение

Особенностью данного периода являлось

– наличие в основном

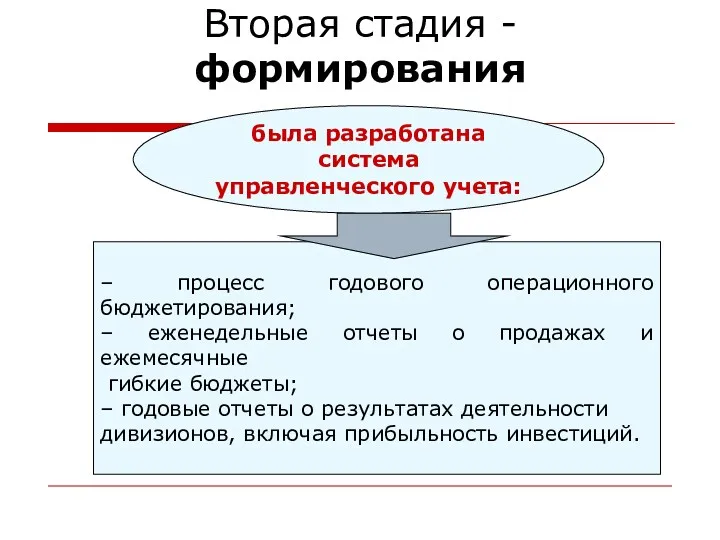

Вторая стадия - формирования

была разработана система

управленческого учета:

– процесс годового

Вторая стадия - формирования

была разработана система

управленческого учета:

– процесс годового

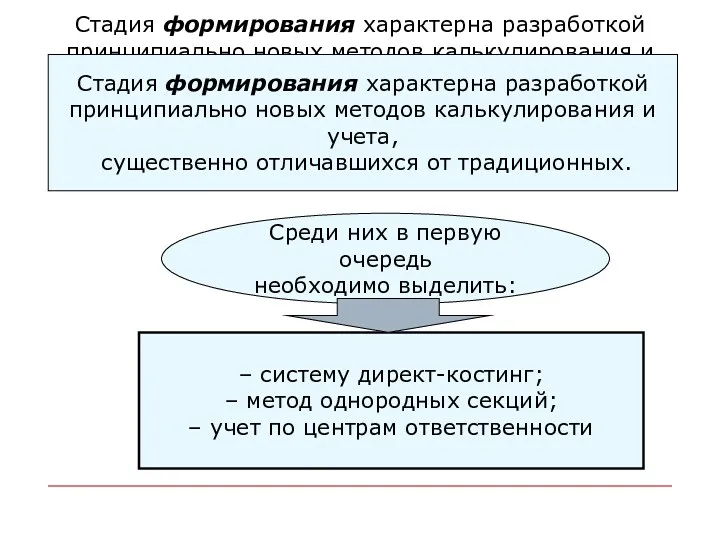

Стадия формирования характерна разработкой

принципиально новых методов калькулирования и учета,

существенно

Стадия формирования характерна разработкой

принципиально новых методов калькулирования и учета,

существенно

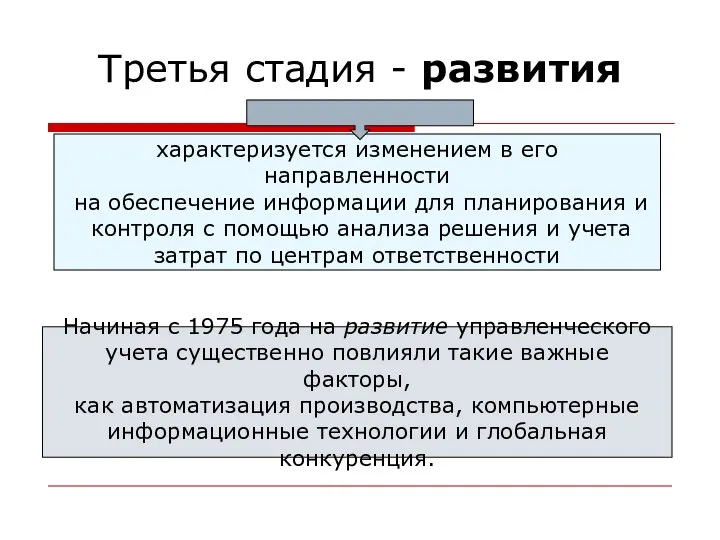

Третья стадия - развития

характеризуется изменением в его направленности

на обеспечение

Третья стадия - развития

характеризуется изменением в его направленности

на обеспечение

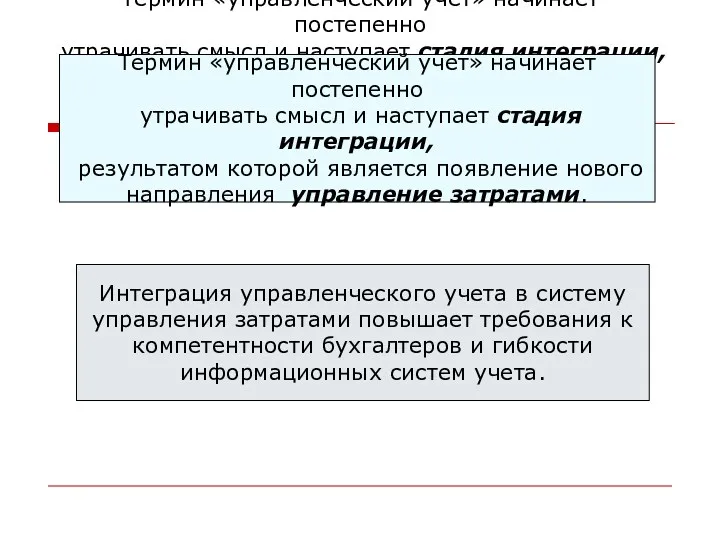

Термин «управленческий учет» начинает постепенно

утрачивать смысл и наступает стадия интеграции,

Термин «управленческий учет» начинает постепенно

утрачивать смысл и наступает стадия интеграции,

3. Роль управленческого учета

в информационной системе предприятия

Современный управленческий учет, используя

3. Роль управленческого учета

в информационной системе предприятия

Современный управленческий учет, используя

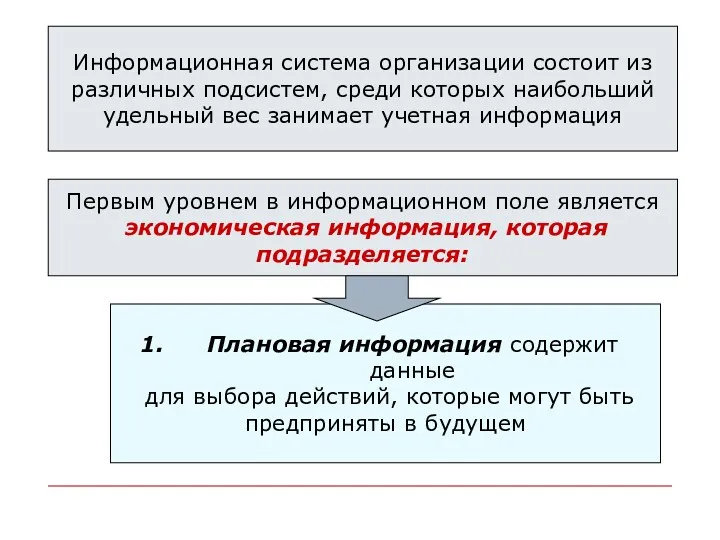

Информационная система организации состоит из

различных подсистем, среди которых наибольший

удельный

Информационная система организации состоит из

различных подсистем, среди которых наибольший

удельный

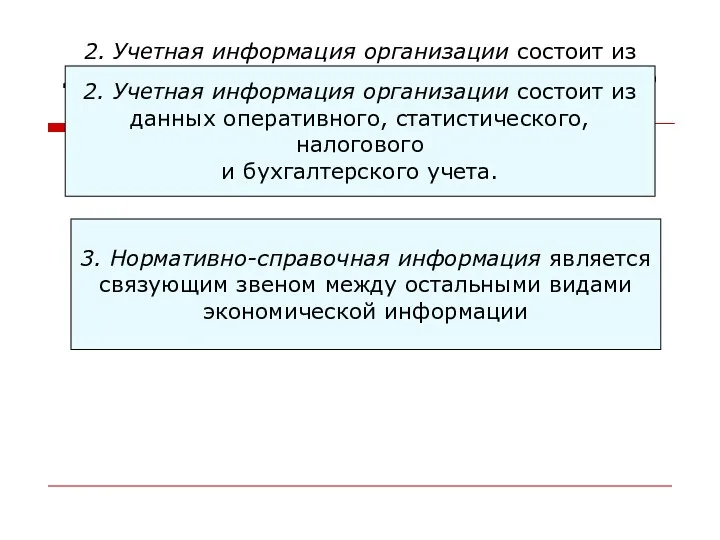

2. Учетная информация организации состоит из

данных оперативного, статистического, налогового

и

2. Учетная информация организации состоит из

данных оперативного, статистического, налогового

и

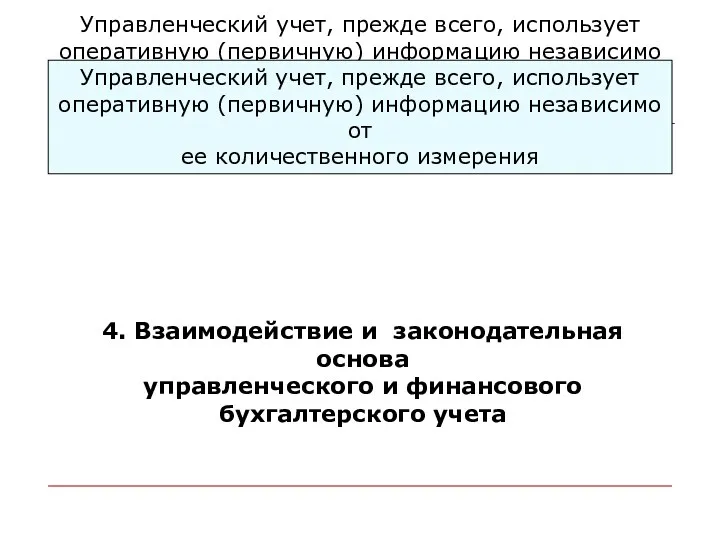

Управленческий учет, прежде всего, использует

оперативную (первичную) информацию независимо от

ее

Управленческий учет, прежде всего, использует

оперативную (первичную) информацию независимо от

ее

Сравнительная характеристика управленческого и финансового бухгалтерского учета

Сравнительная характеристика управленческого и финансового бухгалтерского учета

Сравнительная характеристика управленческого и финансового бухгалтерского учета

Сравнительная характеристика управленческого и финансового бухгалтерского учета

Сравнительная характеристика управленческого и финансового бухгалтерского учета

Сравнительная характеристика управленческого и финансового бухгалтерского учета

Сравнительная характеристика управленческого и финансового бухгалтерского учета

Сравнительная характеристика управленческого и финансового бухгалтерского учета

5. Определение понятия и сущности управленческого учета. Объекты управленческого учета

Управленческий учет,

5. Определение понятия и сущности управленческого учета. Объекты управленческого учета

Управленческий учет,

В управленческом учете можно четко выделить два направления работы:

связано с учетом

В управленческом учете можно четко выделить два направления работы:

связано с учетом

В управленческом учете можно четко выделить два направления работы:

выработка управленческих решений

В управленческом учете можно четко выделить два направления работы:

выработка управленческих решений

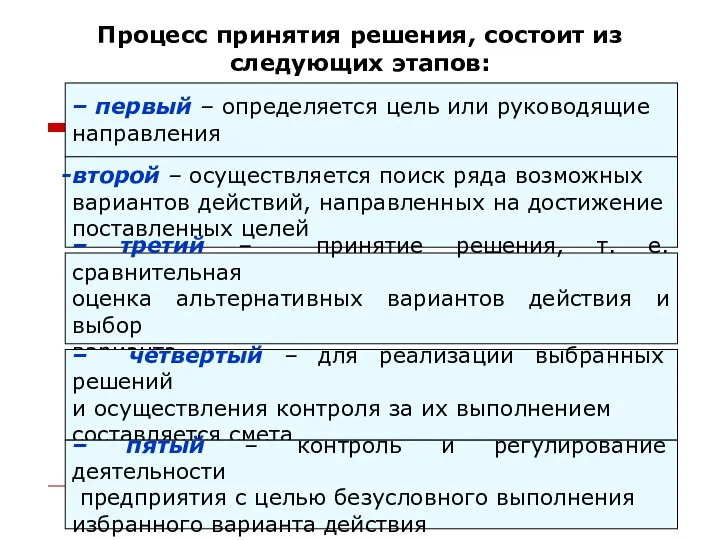

Процесс принятия решения, состоит из следующих этапов:

– первый – определяется цель

Процесс принятия решения, состоит из следующих этапов:

– первый – определяется цель

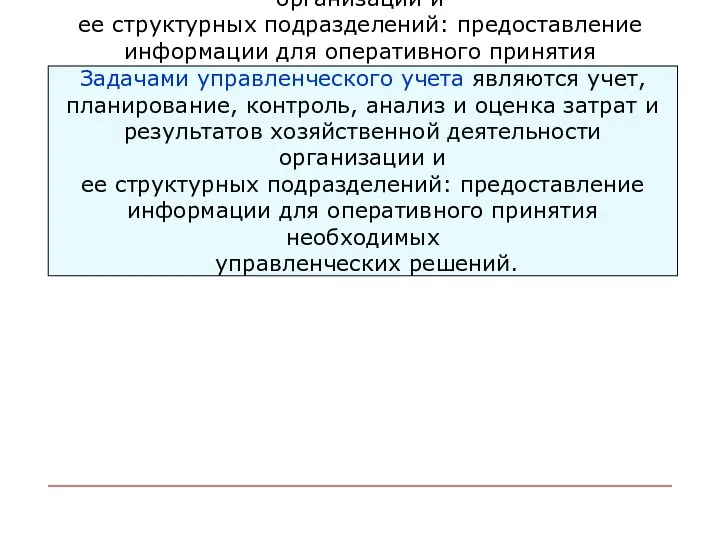

Задачами управленческого учета являются учет,

планирование, контроль, анализ и оценка затрат

Задачами управленческого учета являются учет,

планирование, контроль, анализ и оценка затрат

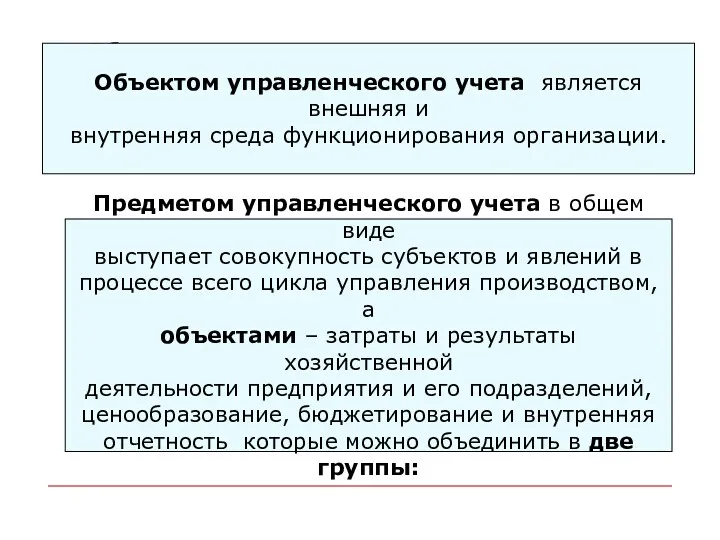

Объектом управленческого учета является внешняя и

внутренняя среда функционирования организации.

Объектом управленческого

Объектом управленческого учета является внешняя и

внутренняя среда функционирования организации.

Объектом управленческого

Производственные

ресурсы, обеспечива-

ющие хозяйственную

деятельность

Производственные

ресурсы, обеспечива-

ющие хозяйственную

деятельность

2. Хозяйственные

процессы

Производственные

ресурсы, обеспечива-

ющие хозяйственную

деятельность

Производственные

ресурсы, обеспечива-

ющие хозяйственную

деятельность

2. Хозяйственные

процессы

В составе объектов второй группы выделяется еще один

процесс: организационная деятельность,

В составе объектов второй группы выделяется еще один

процесс: организационная деятельность,

группируются и учитываются по видам, местам их

возникновения и носителям затрат

группируются и учитываются по видам, местам их

возникновения и носителям затрат

В системе управленческого учета обязательно

выделяются такие объекты учета, как

«центры

В системе управленческого учета обязательно

выделяются такие объекты учета, как

«центры

6. Метод управленческого учета

Под методом управленческого учета понимается

совокупность различных приемов

6. Метод управленческого учета

Под методом управленческого учета понимается

совокупность различных приемов

В составе элементов метода управленческого учета,

выделяют традиционные элементы метода

бухгалтерского

В составе элементов метода управленческого учета,

выделяют традиционные элементы метода

бухгалтерского

Документация – первичные документы и машинные

носители информации, гарантирующие управленческому

учету

Документация – первичные документы и машинные

носители информации, гарантирующие управленческому

учету

Группировка и оценка, использование контрольных

счетов – метод изучения, позволяющий накапливать

Группировка и оценка, использование контрольных

счетов – метод изучения, позволяющий накапливать

Планирование – непрерывный циклический процесс,

направленный на привидение в соответствие возможностей

Планирование – непрерывный циклический процесс,

направленный на привидение в соответствие возможностей

Анализ – элемент метода управленческого учета, в сферу

которого попадают как

Анализ – элемент метода управленческого учета, в сферу

которого попадают как

7. Функции управленческого учета

Планирование представляет собой процесс описания

вариантов действий, которые

7. Функции управленческого учета

Планирование представляет собой процесс описания

вариантов действий, которые

Контроль – это проверка осуществления планов со

стороны менеджера.

Контроль –

Контроль – это проверка осуществления планов со

стороны менеджера.

Контроль –

Оценка – это процесс анализа всей системы принятия

решений

Оценка –

Оценка – это процесс анализа всей системы принятия

решений

Оценка –

Внутренняя информационная связь – это обмен

информацией и отчетностью, позволяющий координировать

Внутренняя информационная связь – это обмен

информацией и отчетностью, позволяющий координировать

– обеспечение информацией всех уровней управления

– обеспечение информацией всех уровней

– обеспечение информацией всех уровней управления

– обеспечение информацией всех уровней

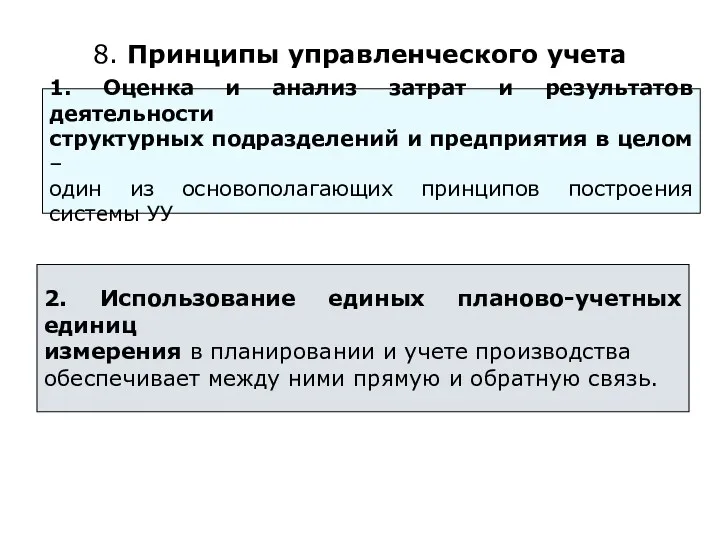

8. Принципы управленческого учета

1. Оценка и анализ затрат и результатов деятельности

8. Принципы управленческого учета

1. Оценка и анализ затрат и результатов деятельности

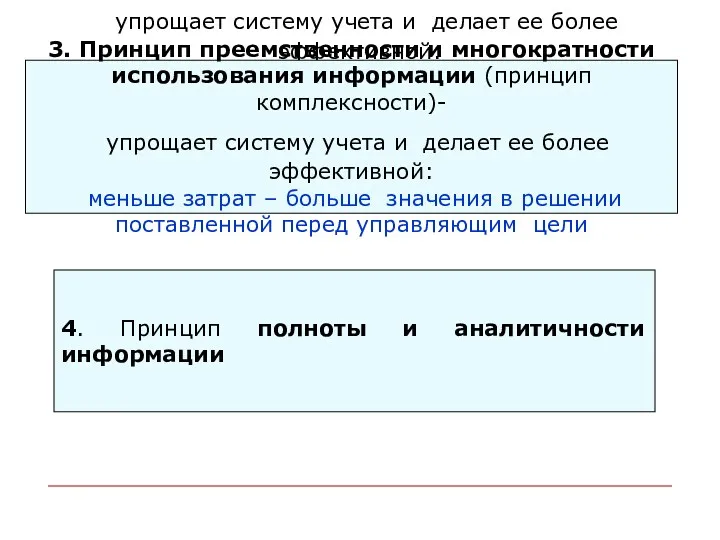

3. Принцип преемственности и многократности

использования информации (принцип комплексности)-

упрощает систему

3. Принцип преемственности и многократности

использования информации (принцип комплексности)-

упрощает систему

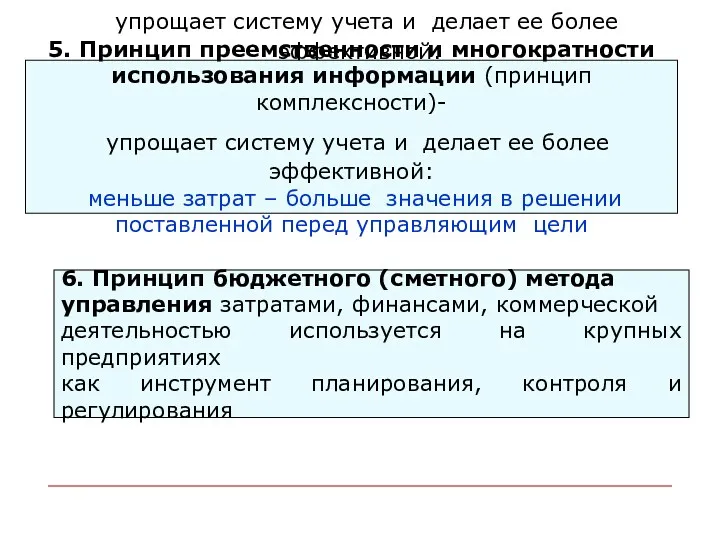

5. Принцип преемственности и многократности

использования информации (принцип комплексности)-

упрощает систему

5. Принцип преемственности и многократности

использования информации (принцип комплексности)-

упрощает систему

7. Принцип периодичности, отражающий производст-

венный и коммерческий циклы предприятия

7. Принцип

7. Принцип периодичности, отражающий производст-

венный и коммерческий циклы предприятия

7. Принцип

9. Системы управленческого учета

9. Системы управленческого учета

Источники и структурные части управленческого учета

УПРАВЛЕНЧЕСКИЙ УЧЕТ

Технология

бизнес-процессов

Учетная

политика

Нормативы

деятельности

Система учета

затрат и

Источники и структурные части управленческого учета

УПРАВЛЕНЧЕСКИЙ УЧЕТ

Технология

бизнес-процессов

Учетная

политика

Нормативы

деятельности

Система учета

затрат и

Составные части управленческого учета

Снабженческо-заготовительная

деятельность

- расширение оптовых закупок

- увеличение объема

Составные части управленческого учета

Снабженческо-заготовительная

деятельность

- расширение оптовых закупок

- увеличение объема

Составные части управленческого учета

Управленческий учет

производственной деятельности

сгруппирована информация о затратах

Составные части управленческого учета

Управленческий учет

производственной деятельности

сгруппирована информация о затратах

Составные части управленческого учета

Финансово-сбытовая деятельность

- составление сметы затрат по отделам

Составные части управленческого учета

Финансово-сбытовая деятельность

- составление сметы затрат по отделам

Составные части управленческого учета

Управленческий учет

организационной деятельности

составление и контроль

Составные части управленческого учета

Управленческий учет

организационной деятельности

составление и контроль

Оценка недвижимости. Практический семинар

Оценка недвижимости. Практический семинар Установление скидок и надбавок к страховым тарифам

Установление скидок и надбавок к страховым тарифам Бюджет для граждан

Бюджет для граждан Финансовая политика предприятия

Финансовая политика предприятия Калькулирование себестоимости продукции. Эффективное управление затратами

Калькулирование себестоимости продукции. Эффективное управление затратами Оборотные средства предприятия

Оборотные средства предприятия Финансовый план бизнес-плана. Тема 4

Финансовый план бизнес-плана. Тема 4 Вопросы оценки активов. Methodology of asset valuation

Вопросы оценки активов. Methodology of asset valuation Межправительственная рабочая группа экспертов по международным стандартам бухгалтерского учета и отчетности (ИСАР)

Межправительственная рабочая группа экспертов по международным стандартам бухгалтерского учета и отчетности (ИСАР) Деньги в разных странах

Деньги в разных странах Международные валютно-кредитые отношения

Международные валютно-кредитые отношения Особенности формирования бюджетной отчетности органами государственной власти и казенными учреждениями

Особенности формирования бюджетной отчетности органами государственной власти и казенными учреждениями Интернет мошенничество кража средств

Интернет мошенничество кража средств Классификация операций сектора государственного управления, относящаяся к расходам бюджетов, их характеристика

Классификация операций сектора государственного управления, относящаяся к расходам бюджетов, их характеристика Критерии проведения обязательного аудита

Критерии проведения обязательного аудита Классификация расходов для планирования и контроля. Тема 3

Классификация расходов для планирования и контроля. Тема 3 Оценка рыночной стоимости объекта жилого недвижимого имущества

Оценка рыночной стоимости объекта жилого недвижимого имущества Разработка информационной системы для анализа хозяйственной деятельности предприятия ИП Сулейманов, г. Краснодар

Разработка информационной системы для анализа хозяйственной деятельности предприятия ИП Сулейманов, г. Краснодар Оплата труда, гарантийные и компенсационные выплаты

Оплата труда, гарантийные и компенсационные выплаты Оборотный капитал организации и источники его финансирования. Тема 6

Оборотный капитал организации и источники его финансирования. Тема 6 Базовые знания для входа в рынок

Базовые знания для входа в рынок International, national and contractual frameworks of investment protection. Class 2

International, national and contractual frameworks of investment protection. Class 2 Инвестиции

Инвестиции Почему Optimal Bank

Почему Optimal Bank Эффективного расчёта банковских услуг (ЭРБУ)

Эффективного расчёта банковских услуг (ЭРБУ) Анализ финансовой деятельности ООО Производственное Предприятие Пушок

Анализ финансовой деятельности ООО Производственное Предприятие Пушок Драгоценные металлы. Обучение и развитие персонала

Драгоценные металлы. Обучение и развитие персонала Особенности налогообложения нотариусов, занимающихся частной практикой

Особенности налогообложения нотариусов, занимающихся частной практикой