- Финансовая политика предприятия

Содержание

- 2. Капитал и финансовая политика предприятия

- 3. Трактовки понятия «капитал» Экономический подход – физическая концепция капитала, который представляет собой совокупность ресурсов (реальных и

- 4. Источники средств предприятия Источники средств краткосрочного финансирования Долгосрочные источники формирования активов Облигационные займы Обыкновенный акционерный капитал

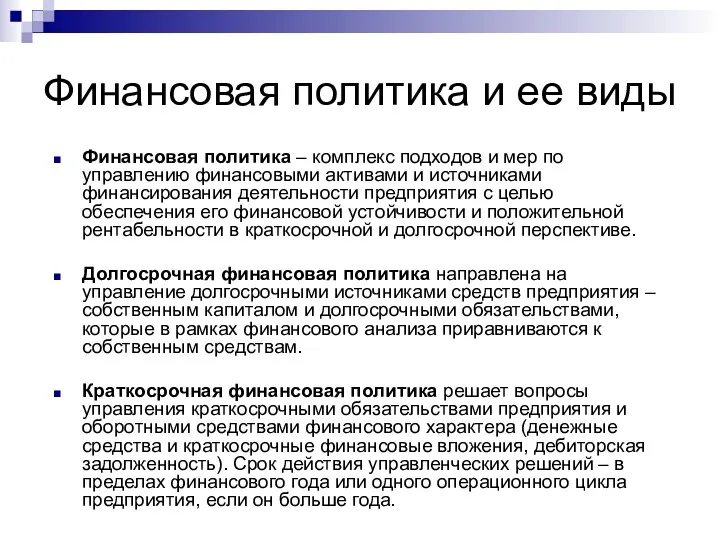

- 5. Финансовая политика и ее виды Финансовая политика – комплекс подходов и мер по управлению финансовыми активами

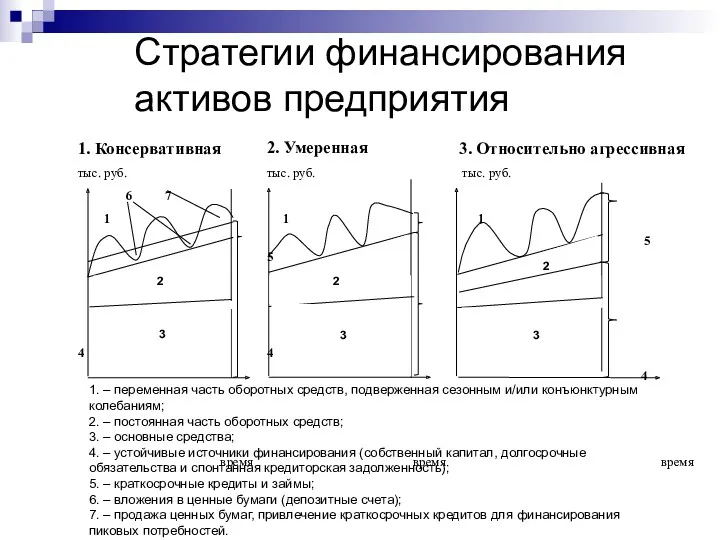

- 6. Стратегии финансирования активов предприятия 1. – переменная часть оборотных средств, подверженная сезонным и/или конъюнктурным колебаниям; 2.

- 7. Определение цены долгосрочного капитала компании

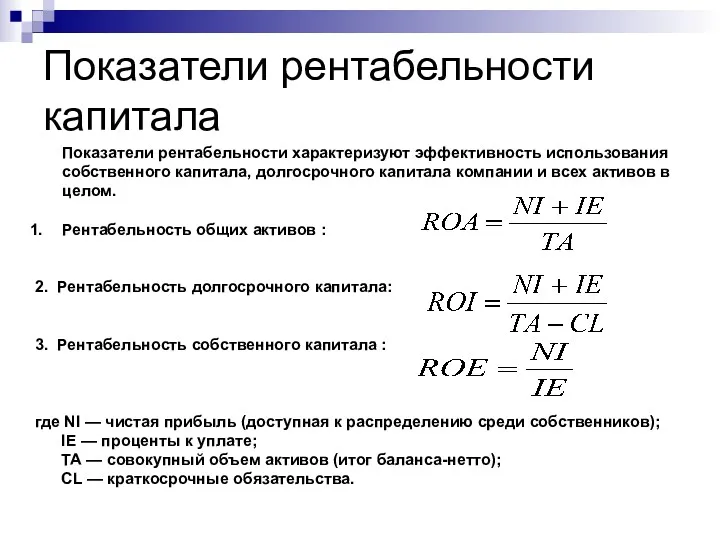

- 8. Показатели рентабельности капитала Показатели рентабельности характеризуют эффективность использования собственного капитала, долгосрочного капитала компании и всех активов

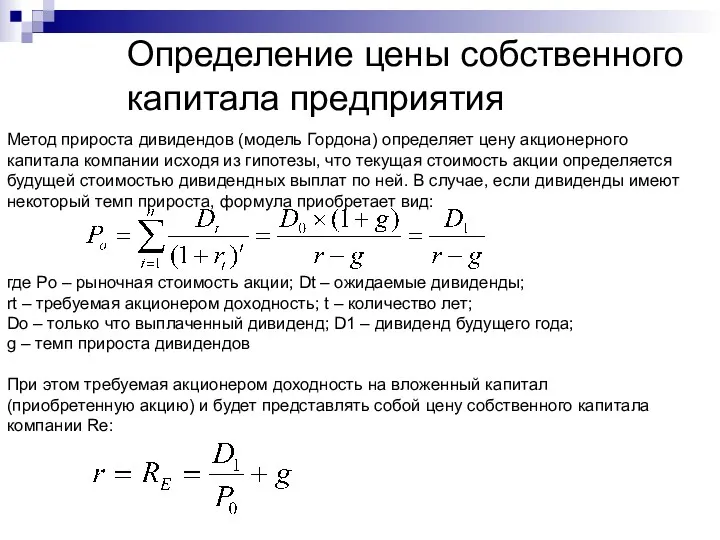

- 9. Определение цены собственного капитала предприятия Метод прироста дивидендов (модель Гордона) определяет цену акционерного капитала компании исходя

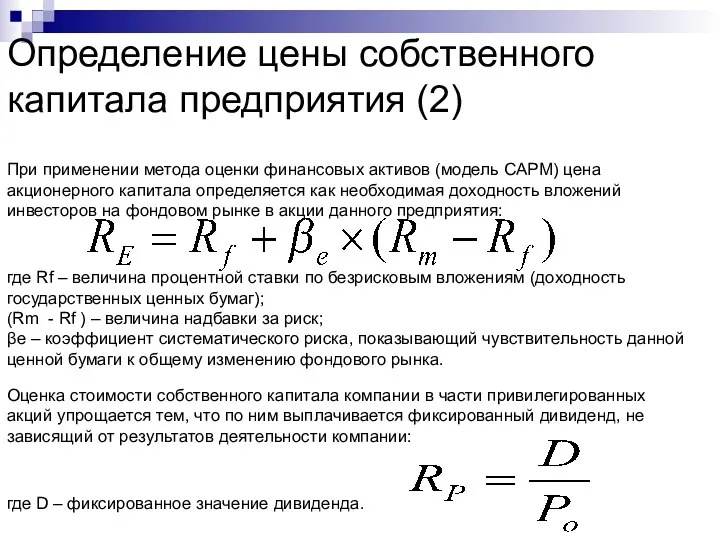

- 10. Определение цены собственного капитала предприятия (2) При применении метода оценки финансовых активов (модель CAPM) цена акционерного

- 11. Преимущества и недостатки заемного финансирования Основными видами долгосрочного заемного капитала являются облигационные займы и долгосрочные кредиты.

- 12. Определение цены долгосрочных заемных средств В случае привлечения долгосрочного банковского кредита его стоимость Rd определяется сразу,

- 13. Средневзвешенная цена капитала и оценка инвестиционных проектов

- 14. Расчет средневзвешенной цены капитала компании (WACC) Средневзвешенная цена капитала компании (WACC) представляет собой общую стоимость ее

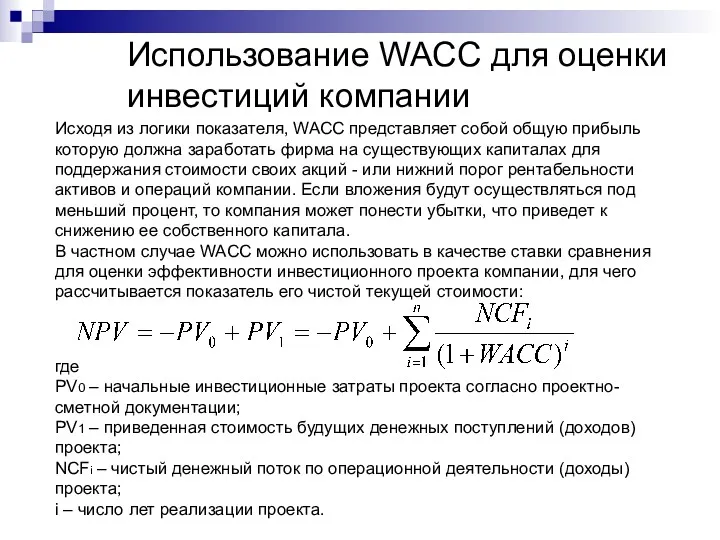

- 15. Использование WACC для оценки инвестиций компании Исходя из логики показателя, WACC представляет собой общую прибыль которую

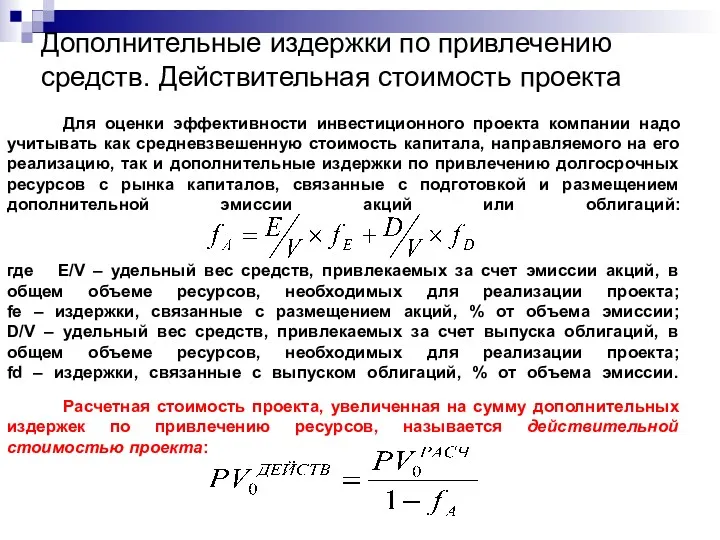

- 16. Дополнительные издержки по привлечению средств. Действительная стоимость проекта Для оценки эффективности инвестиционного проекта компании надо учитывать

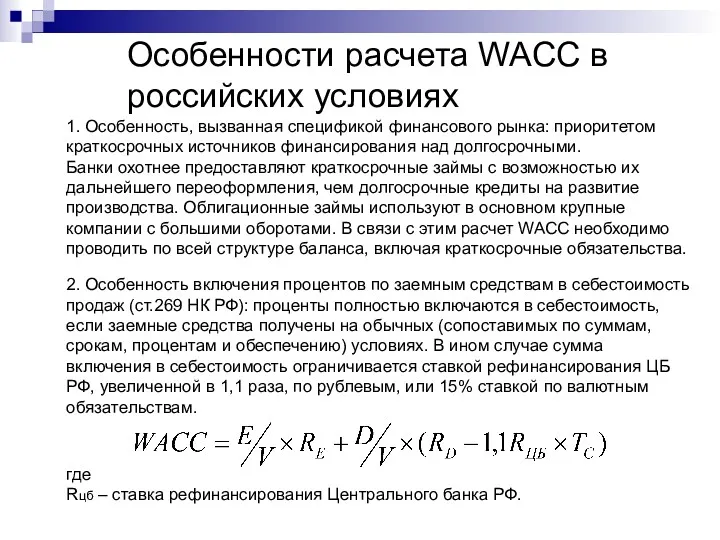

- 17. Особенности расчета WACC в российских условиях 1. Особенность, вызванная спецификой финансового рынка: приоритетом краткосрочных источников финансирования

- 18. Оптимизация структуры капитала компании

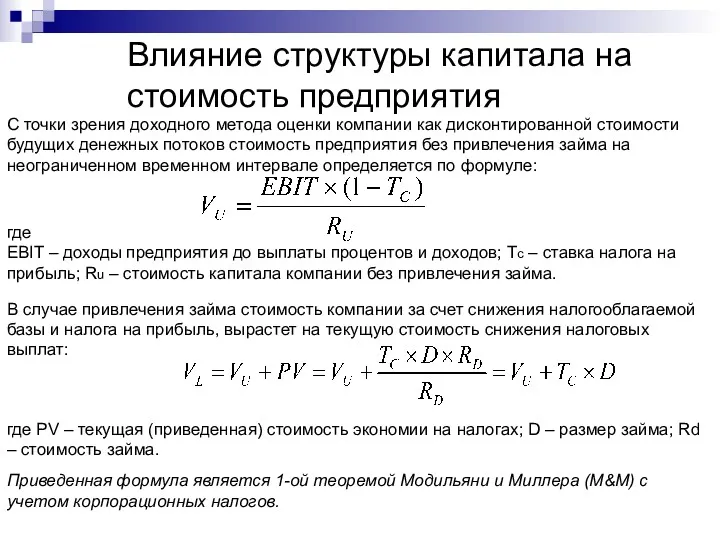

- 19. Влияние структуры капитала на стоимость предприятия С точки зрения доходного метода оценки компании как дисконтированной стоимости

- 20. Структура капитала и рентабельность акционерного капитала Вторая теорема Модильяни-Миллера характеризует повышение рентабельности акционерного капитала в случае

- 21. Ограничения по привлечению займов: издержки финансового истощения Следствиями теорем Модильяни-Миллера является то, что финансирование путем привлечения

- 22. Компромиссная модель структуры капитала: стоимость компании

- 23. Компромиссная модель структуры капитала: цена капитала компании

- 24. Управление краткосрочными источниками финансирования оборотных средств

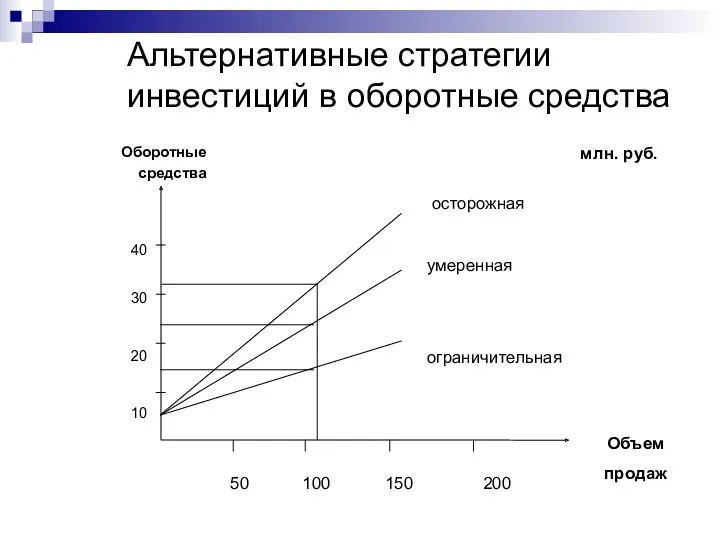

- 25. Альтернативные стратегии инвестиций в оборотные средства

- 28. Скачать презентацию

Капитал и финансовая политика предприятия

Капитал и финансовая политика предприятия

Трактовки понятия «капитал»

Экономический подход – физическая концепция капитала, который представляет собой

Трактовки понятия «капитал»

Экономический подход – физическая концепция капитала, который представляет собой

Источники средств предприятия

Источники средств краткосрочного финансирования

Долгосрочные источники формирования активов

Облигационные займы

Обыкновенный акционерный

Источники средств предприятия

Источники средств краткосрочного финансирования

Долгосрочные источники формирования активов

Облигационные займы

Обыкновенный акционерный

Финансовая политика и ее виды

Финансовая политика – комплекс подходов и мер

Финансовая политика и ее виды

Финансовая политика – комплекс подходов и мер

Стратегии финансирования активов предприятия

1. – переменная часть оборотных средств, подверженная сезонным

Стратегии финансирования активов предприятия

1. – переменная часть оборотных средств, подверженная сезонным

Определение цены долгосрочного капитала компании

Определение цены долгосрочного капитала компании

Показатели рентабельности капитала

Показатели рентабельности характеризуют эффективность использования собственного капитала, долгосрочного

Показатели рентабельности капитала

Показатели рентабельности характеризуют эффективность использования собственного капитала, долгосрочного

Определение цены собственного капитала предприятия

Метод прироста дивидендов (модель Гордона) определяет цену

Определение цены собственного капитала предприятия

Метод прироста дивидендов (модель Гордона) определяет цену

Определение цены собственного капитала предприятия (2)

При применении метода оценки финансовых активов

Определение цены собственного капитала предприятия (2)

При применении метода оценки финансовых активов

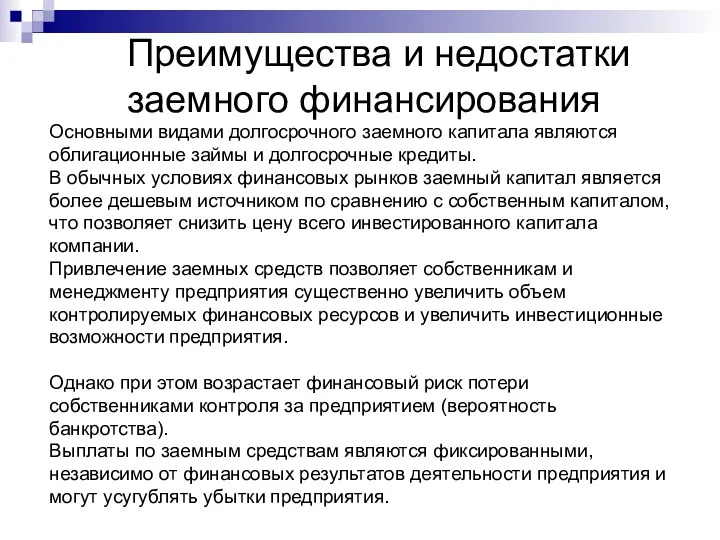

Преимущества и недостатки заемного финансирования

Основными видами долгосрочного заемного капитала являются облигационные

Преимущества и недостатки заемного финансирования

Основными видами долгосрочного заемного капитала являются облигационные

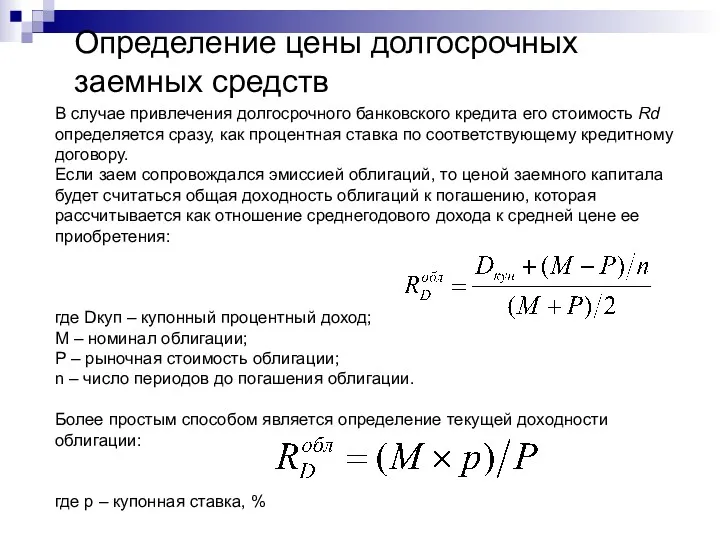

Определение цены долгосрочных заемных средств

В случае привлечения долгосрочного банковского кредита его

Определение цены долгосрочных заемных средств

В случае привлечения долгосрочного банковского кредита его

Средневзвешенная цена капитала и оценка инвестиционных проектов

Средневзвешенная цена капитала и оценка инвестиционных проектов

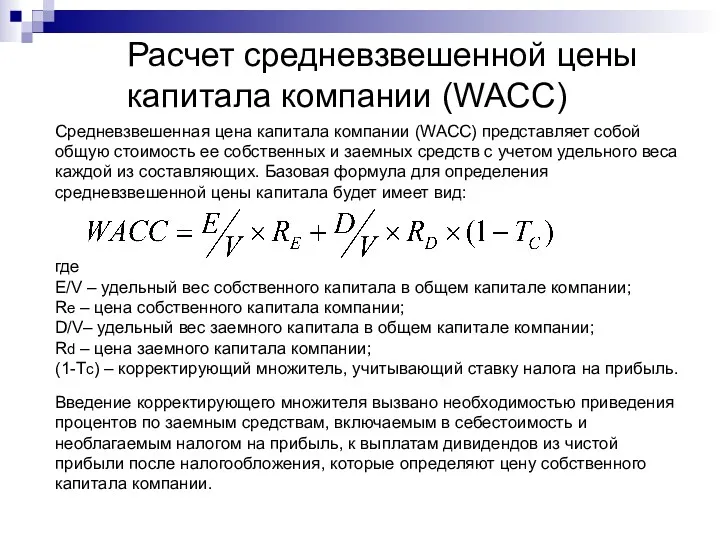

Расчет средневзвешенной цены капитала компании (WACC)

Средневзвешенная цена капитала компании (WACC) представляет

Расчет средневзвешенной цены капитала компании (WACC)

Средневзвешенная цена капитала компании (WACC) представляет

Использование WACC для оценки инвестиций компании

Исходя из логики показателя, WACC представляет

Использование WACC для оценки инвестиций компании

Исходя из логики показателя, WACC представляет

Дополнительные издержки по привлечению средств. Действительная стоимость проекта

Для оценки эффективности инвестиционного

Дополнительные издержки по привлечению средств. Действительная стоимость проекта

Для оценки эффективности инвестиционного

Особенности расчета WACC в российских условиях

1. Особенность, вызванная спецификой финансового рынка:

Особенности расчета WACC в российских условиях

1. Особенность, вызванная спецификой финансового рынка:

Оптимизация структуры капитала компании

Оптимизация структуры капитала компании

Влияние структуры капитала на стоимость предприятия

С точки зрения доходного метода оценки

Влияние структуры капитала на стоимость предприятия

С точки зрения доходного метода оценки

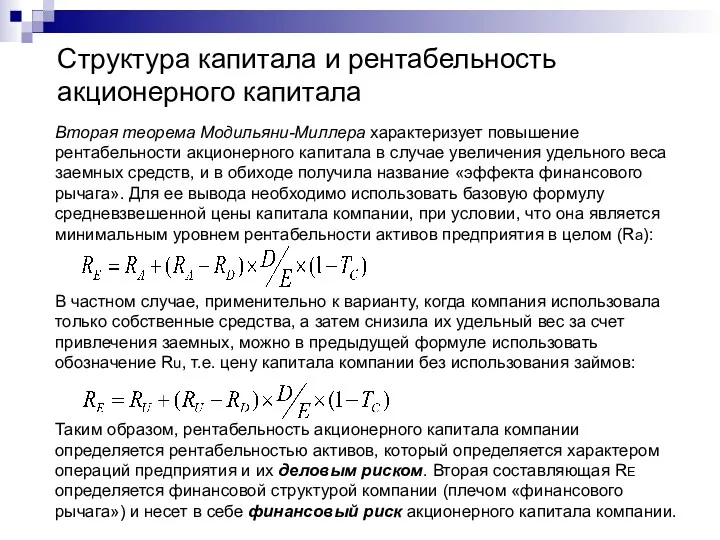

Структура капитала и рентабельность акционерного капитала

Вторая теорема Модильяни-Миллера характеризует повышение

Структура капитала и рентабельность акционерного капитала

Вторая теорема Модильяни-Миллера характеризует повышение

Ограничения по привлечению займов: издержки финансового истощения

Следствиями теорем Модильяни-Миллера является то,

Ограничения по привлечению займов: издержки финансового истощения

Следствиями теорем Модильяни-Миллера является то,

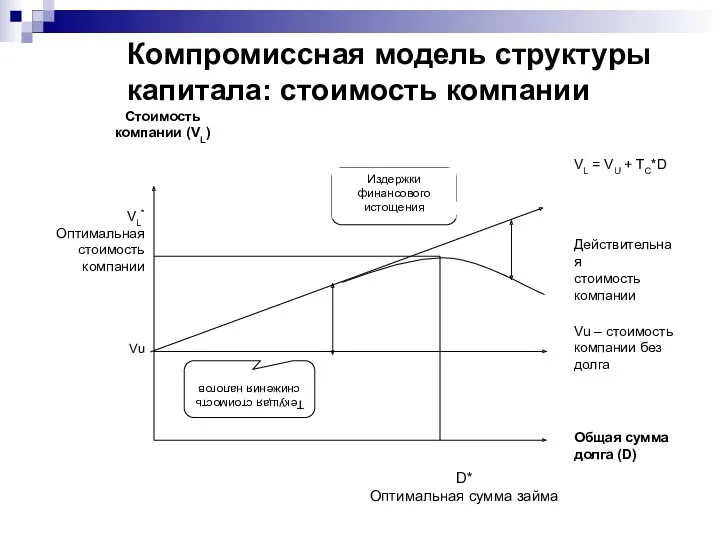

Компромиссная модель структуры капитала: стоимость компании

Компромиссная модель структуры капитала: стоимость компании

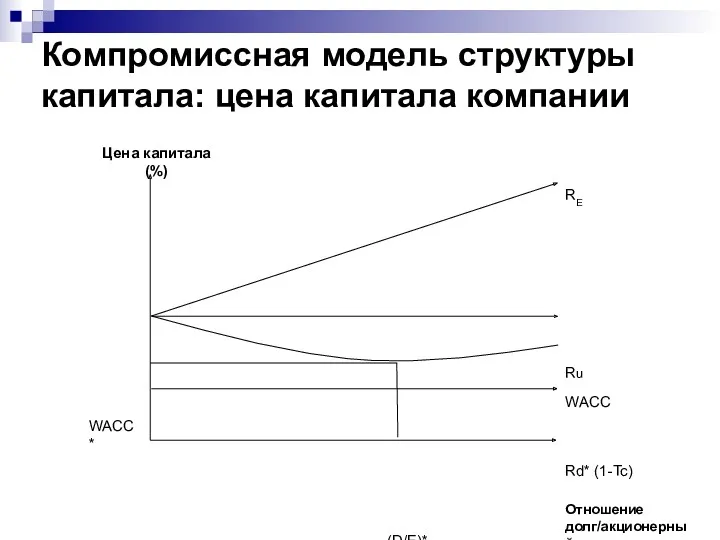

Компромиссная модель структуры капитала: цена капитала компании

Компромиссная модель структуры капитала: цена капитала компании

Управление краткосрочными источниками финансирования оборотных средств

Управление краткосрочными источниками финансирования оборотных средств

Альтернативные стратегии инвестиций в оборотные средства

Альтернативные стратегии инвестиций в оборотные средства

Бухгалтерское дело

Бухгалтерское дело Формы и системы оплаты труда

Формы и системы оплаты труда Заем Проектный в рамках программы социально-экономического развития РМ

Заем Проектный в рамках программы социально-экономического развития РМ Расходы коммерческих организаций

Расходы коммерческих организаций О деньгах. 2 класс

О деньгах. 2 класс Налоги и их классификация

Налоги и их классификация Социальное и медицинское страхование

Социальное и медицинское страхование Решение типовых задач по теме Основные фонды предприятия

Решение типовых задач по теме Основные фонды предприятия Пенсионное обеспечение сотрудников органов внутренних дел и членов их семей в современных социально-экономических условиях

Пенсионное обеспечение сотрудников органов внутренних дел и членов их семей в современных социально-экономических условиях Методы дисконтирования денежных потоков

Методы дисконтирования денежных потоков Инвестиционная политика ПФР и НПФ: сравнительный анализ

Инвестиционная политика ПФР и НПФ: сравнительный анализ Проблемы и перспективы развития страхования граждан, выезжающих за рубеж

Проблемы и перспективы развития страхования граждан, выезжающих за рубеж Финансы организаций, как ведущая сфера финансовой системы. (Тема 5)

Финансы организаций, как ведущая сфера финансовой системы. (Тема 5) Расчет стоимости проектно-изыскательских работ. Структура стоимости проектно-изыскательских работ

Расчет стоимости проектно-изыскательских работ. Структура стоимости проектно-изыскательских работ Цены и ценообразование

Цены и ценообразование Налоговый контроль за физическими лицами в России

Налоговый контроль за физическими лицами в России Управление рисками

Управление рисками Продлёнка капитал. Сбережения и основы инвестирования

Продлёнка капитал. Сбережения и основы инвестирования Инкотермс или базисные условия поставки

Инкотермс или базисные условия поставки Принципы и формы организации платежной системы государства. (Тема 1)

Принципы и формы организации платежной системы государства. (Тема 1) Бюджетирование в системе управленческого учета. (Тема 6)

Бюджетирование в системе управленческого учета. (Тема 6) Программы малого и среднего предпринимательства на селе в Республике Татарстан

Программы малого и среднего предпринимательства на селе в Республике Татарстан Методика анализа себестоимости

Методика анализа себестоимости Основные средства, основной капитал предприятий

Основные средства, основной капитал предприятий Welcome to Your Debt Settlement Journey With Beyond Finance

Welcome to Your Debt Settlement Journey With Beyond Finance Бухгалтерский учет бюджетных, казенных и автономных учреждениях

Бухгалтерский учет бюджетных, казенных и автономных учреждениях Бюджет для граждан. К проекту бюджета Юрьевецкого муниципального района на 2017 год и плановый период 2018-2019 гг

Бюджет для граждан. К проекту бюджета Юрьевецкого муниципального района на 2017 год и плановый период 2018-2019 гг Развитие, необходимость и сущность аудита

Развитие, необходимость и сущность аудита