- Основные средства, основной капитал предприятий

Содержание

- 2. Основные средства – это денежные средства, инвестированные в основные фонды производственного и непроизводственного назначения. Они представляют

- 3. По вещественно-натуральному составу (видам) основные средства подразделяются на: здания и сооружения; рабочие и силовые машины и

- 4. По функциональному назначению основные средства делятся на: промышленно-производственные, которые непосредственно участвуют в производственном процессе и используются

- 5. По принадлежности основные средства подразделяются на собственные и арендованные. В зависимости от степени воздействия основных средств

- 6. В бухгалтерском учете основные средства отражаются в разделе баланса «Внеоборотные активы», которые тождественны понятию «основной капитал»

- 7. Оценка основных средств - это денежное выражение их стоимости. Применяется четыре вида оценки: первоначальная; восстановительная; остаточная;

- 8. Различают физический и моральный износ. Для характеристики степени физического износа основных средств используют такие показатели как:

- 9. Воспроизводство имеет две формы: простое воспроизводство, при котором затраты на возмещение износа основных средств соответствуют по

- 10. Воспроизводство основных фондов осуществляется в виде: прямых инвестиций (капитальных вложений); путем передачи основного капитала учредителями в

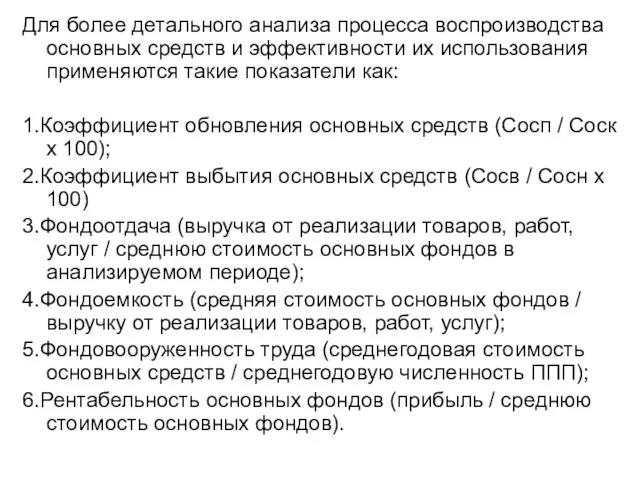

- 11. Для более детального анализа процесса воспроизводства основных средств и эффективности их использования применяются такие показатели как:

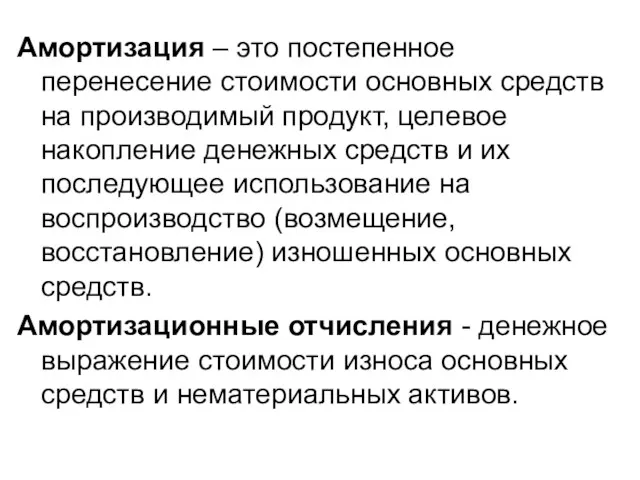

- 12. Амортизация – это постепенное перенесение стоимости основных средств на производимый продукт, целевое накопление денежных средств и

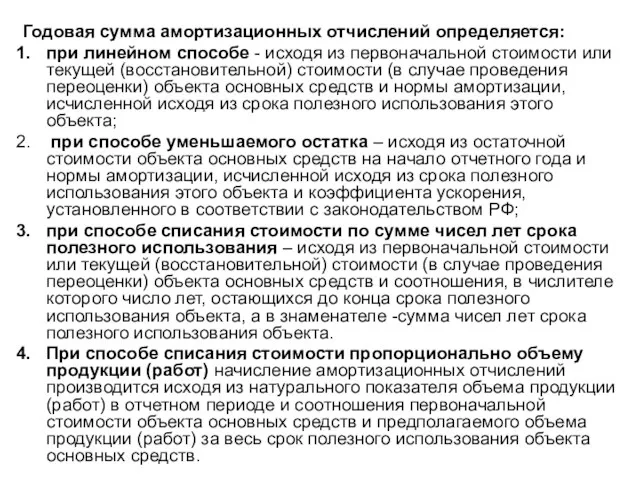

- 13. Годовая сумма амортизационных отчислений определяется: при линейном способе - исходя из первоначальной стоимости или текущей (восстановительной)

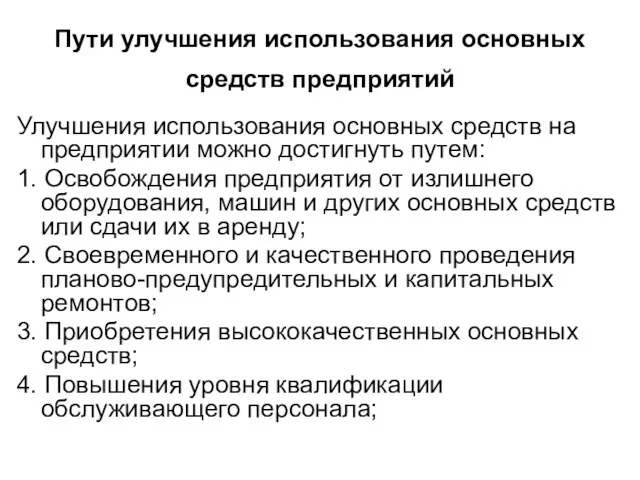

- 14. Пути улучшения использования основных средств предприятий Улучшения использования основных средств на предприятии можно достигнуть путем: 1.

- 15. 5. Своевременного обновления, особенно активной части, основных средств с целью недопущения чрезмерного морального и физического износа;

- 17. Скачать презентацию

Основные средства – это денежные средства, инвестированные в основные фонды производственного

Основные средства – это денежные средства, инвестированные в основные фонды производственного

По вещественно-натуральному составу (видам) основные средства подразделяются на:

здания и сооружения;

По вещественно-натуральному составу (видам) основные средства подразделяются на:

здания и сооружения;

По функциональному назначению основные средства делятся на:

промышленно-производственные, которые непосредственно участвуют

По функциональному назначению основные средства делятся на:

промышленно-производственные, которые непосредственно участвуют

По принадлежности основные средства подразделяются на собственные и арендованные.

В зависимости

По принадлежности основные средства подразделяются на собственные и арендованные.

В зависимости

В бухгалтерском учете основные средства отражаются в разделе баланса «Внеоборотные активы»,

В бухгалтерском учете основные средства отражаются в разделе баланса «Внеоборотные активы»,

Оценка основных средств - это денежное выражение их стоимости.

Применяется четыре

Оценка основных средств - это денежное выражение их стоимости.

Применяется четыре

Различают физический и моральный износ.

Для характеристики степени физического износа основных

Различают физический и моральный износ.

Для характеристики степени физического износа основных

Воспроизводство имеет две формы:

простое воспроизводство, при котором затраты на возмещение

Воспроизводство имеет две формы:

простое воспроизводство, при котором затраты на возмещение

Воспроизводство основных фондов осуществляется в виде:

прямых инвестиций (капитальных вложений);

путем

Воспроизводство основных фондов осуществляется в виде:

прямых инвестиций (капитальных вложений);

путем

Для более детального анализа процесса воспроизводства основных средств и эффективности их

Для более детального анализа процесса воспроизводства основных средств и эффективности их

Амортизация – это постепенное перенесение стоимости основных средств на производимый продукт,

Амортизация – это постепенное перенесение стоимости основных средств на производимый продукт,

Годовая сумма амортизационных отчислений определяется:

при линейном способе - исходя из

Годовая сумма амортизационных отчислений определяется:

при линейном способе - исходя из

Пути улучшения использования основных средств предприятий

Улучшения использования основных средств на

Пути улучшения использования основных средств предприятий

Улучшения использования основных средств на

5. Своевременного обновления, особенно активной части, основных средств с целью недопущения

5. Своевременного обновления, особенно активной части, основных средств с целью недопущения

Заседание Попечительского совета МАДОУ

Заседание Попечительского совета МАДОУ Сущность портфеля ценных бумаг и портфельного инвестирования. (Тема 1)

Сущность портфеля ценных бумаг и портфельного инвестирования. (Тема 1) Факторинг. Обучающий курс

Факторинг. Обучающий курс Źródła pomysłów, inspiracji. Znajomość struktury przedsiębiorstw i sposobów

Źródła pomysłów, inspiracji. Znajomość struktury przedsiębiorstw i sposobów Принципы оценки недвижимости. (Лекция 2)

Принципы оценки недвижимости. (Лекция 2) Формирование госбюджета. Экономика государственного и муниципального сектора

Формирование госбюджета. Экономика государственного и муниципального сектора Формирование и использование оборотного капитала

Формирование и использование оборотного капитала Немецкая система бухгалтерского учета

Немецкая система бухгалтерского учета Механизм банковского инвестиционного кредитования

Механизм банковского инвестиционного кредитования Анализ имущественного потенциала

Анализ имущественного потенциала Составление сметной документации на проектные работы

Составление сметной документации на проектные работы Оборотные средства: состав и классификация

Оборотные средства: состав и классификация Аналіз взаємозв’язку витрат, обсягу діяльності та прибутку

Аналіз взаємозв’язку витрат, обсягу діяльності та прибутку Рынки ресурсов. Сбережения и их превращение в капитал, инвестиции, устройство рынка капитала

Рынки ресурсов. Сбережения и их превращение в капитал, инвестиции, устройство рынка капитала Банктік несиенің қайтарылуын қамсыздандырудың формалары

Банктік несиенің қайтарылуын қамсыздандырудың формалары Оборотные средства предприятия

Оборотные средства предприятия Порядок и условия предоставления гарантий и компенсаций за работу во вредных и опасных условиях труда

Порядок и условия предоставления гарантий и компенсаций за работу во вредных и опасных условиях труда Практикум для бухгалтера: Новое в годовой отчетности, бухучете и налогах с 2019 года

Практикум для бухгалтера: Новое в годовой отчетности, бухучете и налогах с 2019 года Финансы в воспроизводственном процессе. Экономическое содержание финансов

Финансы в воспроизводственном процессе. Экономическое содержание финансов Затраты и их классификация

Затраты и их классификация Рынок ценных бумаг

Рынок ценных бумаг Салық және салық салудың құрылым негіздері

Салық және салық салудың құрылым негіздері Системы учета производственных затрат и калькулирования себестоимости продукции

Системы учета производственных затрат и калькулирования себестоимости продукции Сутність, мета та завдання інвестиційного менеджменту

Сутність, мета та завдання інвестиційного менеджменту Налогообложение криптовалютных операций и ІСО

Налогообложение криптовалютных операций и ІСО Инвестиции в недвижимость: плюсы и минусы

Инвестиции в недвижимость: плюсы и минусы Розпорядники бюджетних коштів, їх функції та роль у виконанні бюджетних програм

Розпорядники бюджетних коштів, їх функції та роль у виконанні бюджетних програм Совершенствование управления дебиторской и кредиторской задолженностью

Совершенствование управления дебиторской и кредиторской задолженностью