- Финансы организаций, как ведущая сфера финансовой системы. (Тема 5)

Содержание

- 2. 1. Финансы коммерческих организаций России, их характеристика Коммерческие организации могут быть созданы одним или несколькими физическими,

- 6. Первая группа отношений коммерческих организаций с ее собственниками связана с необходимостью формирования первоначального стартового капитала для

- 7. Вторая группа отношений возникает у коммерческой организации с деловыми партнерами – другими коммерческими и некоммерческими организациями,

- 8. –. В третью группу входят отношения с государством по поводу уплаты налогов, и других обязательных платежей.

- 9. В четвертую группу входят финансовые отношения с работниками при распределении чистой прибыли: выплата премий, материальной помощи

- 10. В пятую группу входят финансовые отношения с ее вертикально/горизонтально интегрированными структурами по поводу перечисления денежных средств

- 11. Финансы коммерческих организация - совокупность денежных отношений, возникающих у коммерческой организации в процессе формирования доходов, поступлений

- 12. Некоммерческие организации - организации, основным видом деятельности которых является оказание общественно-полезных и социально-ориентированных услуг, которые не

- 14. Первая группа отношений некоммерческих организаций с ее учредителями по поводу формирования первоначального объема финансовых ресурсов, нужного

- 15. Вторая группа отношений возникает у некоммерческих организаций с другими коммерческими и некоммерческими организациями, ИП по поводу

- 16. Третья группа – отношения некоммерческой организации с публично-правовыми образованиями. Все некоммерческие организации уплачивают налоги и другие

- 17. Четвертая группа – отношения с работниками , которые возникают при оплате труда, выплате премий, материальной помощи,

- 19. Скачать презентацию

1. Финансы коммерческих организаций России, их характеристика

Коммерческие организации могут быть

1. Финансы коммерческих организаций России, их характеристика

Коммерческие организации могут быть

Первая группа отношений коммерческих организаций с ее собственниками связана с необходимостью

Первая группа отношений коммерческих организаций с ее собственниками связана с необходимостью

Вторая группа отношений возникает у коммерческой организации с деловыми партнерами –

Вторая группа отношений возникает у коммерческой организации с деловыми партнерами –

–.

В третью группу входят отношения с государством по поводу уплаты

–.

В третью группу входят отношения с государством по поводу уплаты

В четвертую группу входят финансовые отношения с работниками при распределении чистой

В четвертую группу входят финансовые отношения с работниками при распределении чистой

В пятую группу входят финансовые отношения с ее вертикально/горизонтально интегрированными структурами

В пятую группу входят финансовые отношения с ее вертикально/горизонтально интегрированными структурами

Финансы коммерческих организация - совокупность денежных отношений, возникающих у коммерческой организации

Финансы коммерческих организация - совокупность денежных отношений, возникающих у коммерческой организации

Некоммерческие организации - организации, основным видом деятельности которых является оказание общественно-полезных

Некоммерческие организации - организации, основным видом деятельности которых является оказание общественно-полезных

Первая группа отношений некоммерческих организаций с ее учредителями по поводу формирования

Первая группа отношений некоммерческих организаций с ее учредителями по поводу формирования

Вторая группа отношений возникает у некоммерческих организаций с другими коммерческими и

Вторая группа отношений возникает у некоммерческих организаций с другими коммерческими и

Третья группа – отношения некоммерческой организации с публично-правовыми образованиями. Все некоммерческие

Третья группа – отношения некоммерческой организации с публично-правовыми образованиями. Все некоммерческие

Четвертая группа – отношения с работниками , которые возникают при оплате

Четвертая группа – отношения с работниками , которые возникают при оплате

Стадия составление проекта бюджета

Стадия составление проекта бюджета Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Основы аудита (выборочно). Организация подготовки аудиторской деятельности. Лекция 3

Основы аудита (выборочно). Организация подготовки аудиторской деятельности. Лекция 3 Теоретические основы финансово-коммерческих вычислений

Теоретические основы финансово-коммерческих вычислений Бухгалтерлік есеп нысандары

Бухгалтерлік есеп нысандары Финансовый университет при правительстве Российской Федерации. Введение в специальность и история финансового университета

Финансовый университет при правительстве Российской Федерации. Введение в специальность и история финансового университета Holmes partners invest fund - управление инвестиционными фондами

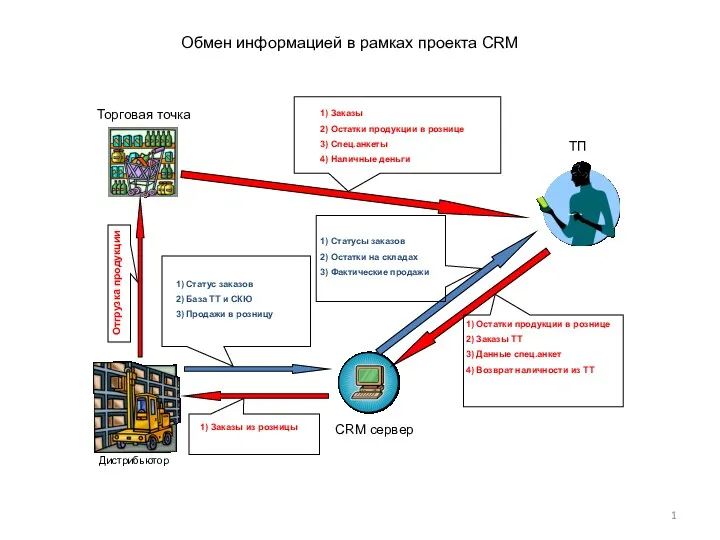

Holmes partners invest fund - управление инвестиционными фондами Обмен информацией в рамках проекта CRM

Обмен информацией в рамках проекта CRM Бюджет городского округа Тольятти на 2019 год и плановый период 2020 и 2021 годов

Бюджет городского округа Тольятти на 2019 год и плановый период 2020 и 2021 годов Сущность и функции финансов

Сущность и функции финансов Учет материально-производственных запасов

Учет материально-производственных запасов Хозяйственные процессы. Стоимостное измерение затрат. (Тема 5)

Хозяйственные процессы. Стоимостное измерение затрат. (Тема 5) Управление финансами на предприятии

Управление финансами на предприятии Профессия бухгалтер

Профессия бухгалтер Вводный курс. Потребительское кредитование. Специфика оформления кредита

Вводный курс. Потребительское кредитование. Специфика оформления кредита Износ и амортизация основных фондов

Износ и амортизация основных фондов Бухгалтерлік есептің нысандары

Бухгалтерлік есептің нысандары Валютный контроль для малого бизнеса

Валютный контроль для малого бизнеса Логистические операции

Логистические операции Социальное обеспечение в Российской Федерации

Социальное обеспечение в Российской Федерации Учет и аудит расчетов с персоналом по оплате труда

Учет и аудит расчетов с персоналом по оплате труда Правове регулювання валютних операцій

Правове регулювання валютних операцій Учет нематериальных активов. Варианты формирования первоначальной стоимости НМА

Учет нематериальных активов. Варианты формирования первоначальной стоимости НМА Определение стоимости недвижимого имущества

Определение стоимости недвижимого имущества Налог на имущество организаций

Налог на имущество организаций My future profession. Career. Banking

My future profession. Career. Banking Звітність про виконання бюджетів

Звітність про виконання бюджетів Понятие бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства

Понятие бюджета. Роль государственного бюджета в осуществлении социально-экономических задач государства