- Основы аудита (выборочно). Организация подготовки аудиторской деятельности. Лекция 3

Содержание

- 2. 3.1. Основные этапы аудиторской проверки Согласно ст. 1 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской

- 3. По мнению некоторых российских специалистов, организация аудиторской работы осуществляется поэтапно:

- 4. На подготовительном этапе аудиторы должны принять решение о согласии на проведение проверки или об отказе от

- 5. 3.2. Система отбора клиента аудита и критерии выбора аудиторских организаций. Договор на оказание аудиторских услуг. Планирование

- 6. В качестве примера можно отметить следующие основные процедуры отбора клиентов аудиторскими фирмами: оценка характера отрасли; оценка

- 7. В настоящее время в РФ действует большое количество аудиторских фирм и перед организациями стоит проблема выбора.

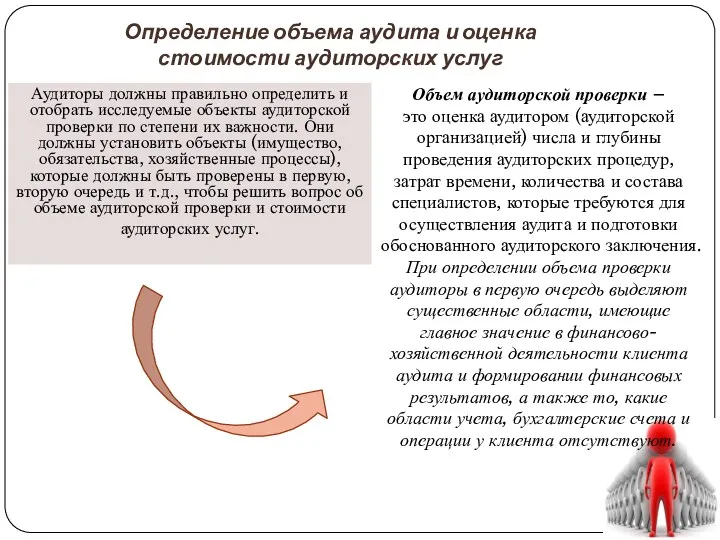

- 8. Определение объема аудита и оценка стоимости аудиторских услуг Аудиторы должны правильно определить и отобрать исследуемые объекты

- 9. На рис. представлены этапы определения объемов аудиторской проверки: Аудитору необходимо разработать документ, который должен стать основой

- 10. Согласование условий проведения аудита. Договор на оказание аудиторских услуг. После принятия решения о целесообразности работы с

- 11. Дополнительными сведениями являются: общие сведения об оказываемых аудиторами услугах, квалификации их персонала, наиболее крупных клиентах, членстве

- 12. Планирование аудиторской проверки Согласно ФПСАД 3 «Планирование аудита» аудиторская организация и индивидуальный аудитор (далее именуются -

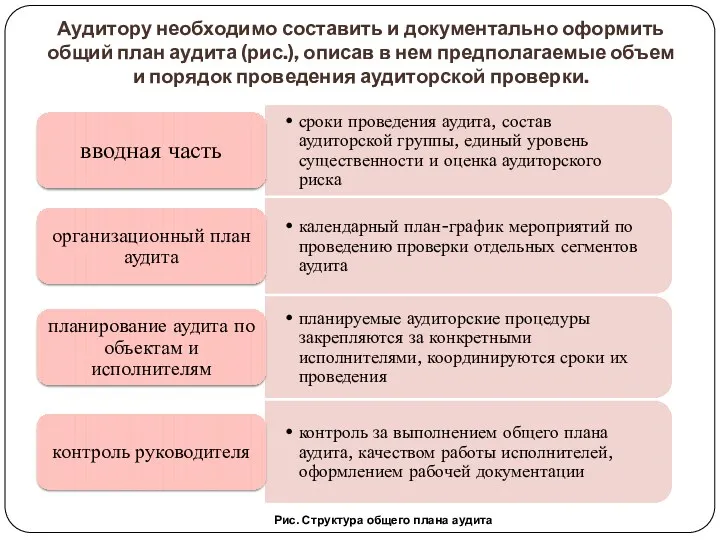

- 13. Аудитору необходимо составить и документально оформить общий план аудита (рис.), описав в нем предполагаемые объем и

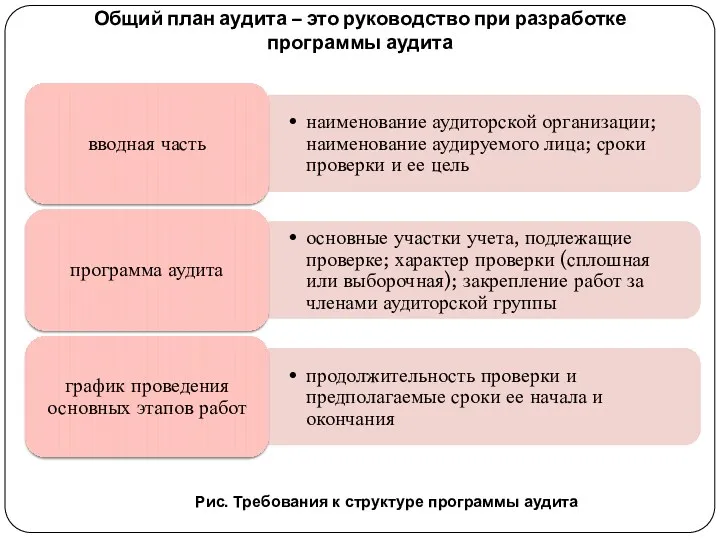

- 14. Общий план аудита – это руководство при разработке программы аудита Рис. Требования к структуре программы аудита

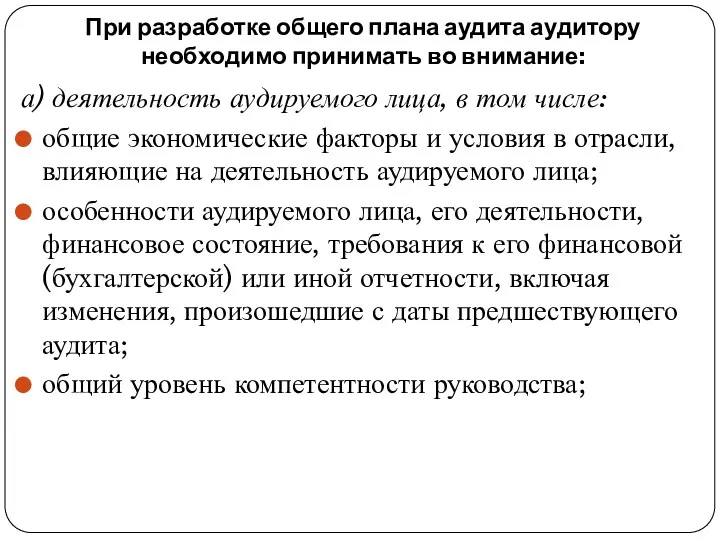

- 15. При разработке общего плана аудита аудитору необходимо принимать во внимание: а) деятельность аудируемого лица, в том

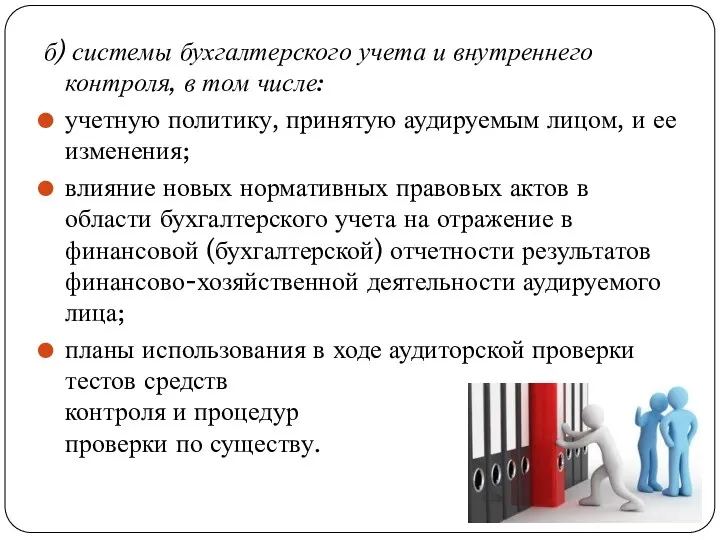

- 16. б) системы бухгалтерского учета и внутреннего контроля, в том числе: учетную политику, принятую аудируемым лицом, и

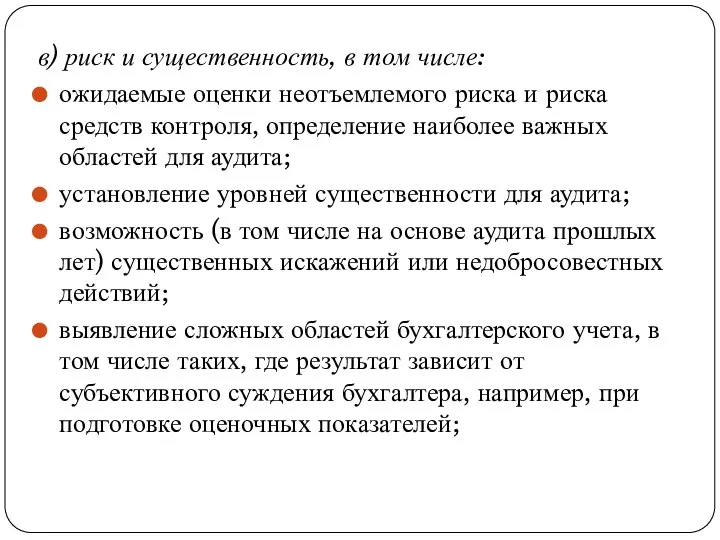

- 17. в) риск и существенность, в том числе: ожидаемые оценки неотъемлемого риска и риска средств контроля, определение

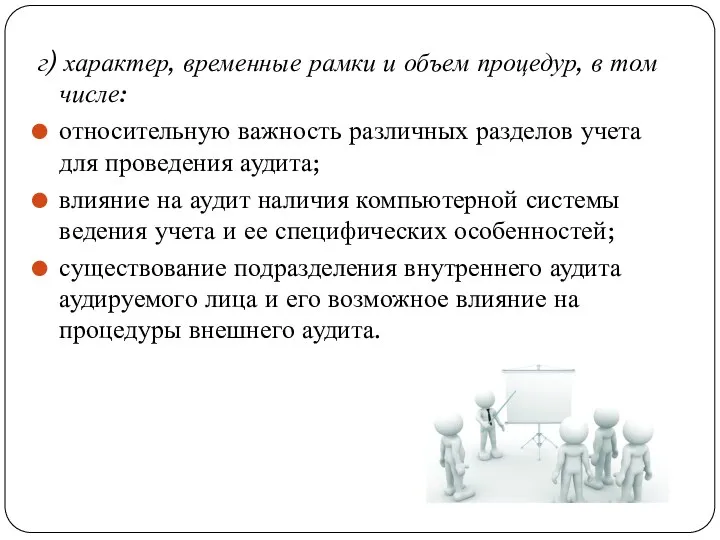

- 18. г) характер, временные рамки и объем процедур, в том числе: относительную важность различных разделов учета для

- 19. д) координацию и направление работы, текущий контроль и проверку выполненной работы, в том числе: привлечение других

- 20. е) прочие аспекты, в том числе: возможность того, что допущение о непрерывности деятельности аудируемого лица может

- 21. Аудитору необходимо составить и документально оформить программу аудита, определяющую характер, временные рамки и объем запланированных аудиторских

- 22. 3.3. Существенность в аудите и методы определения уровня существенности. Аудиторский риск и его компоненты. В процессе

- 23. Существенность – это вероятность того, что применяемые аудиторские, юридические, экспертные и другие процедуры позволят аудиторам определить

- 24. Уровень существенности рассчитывают так: по итогам финансового года определяют финансовые показатели аудируемого лица. От этих показателей

- 25. К аудиторским фирмам предъявляются определенные требования, они должны установить систему базовых показателей и разработать методику для

- 26. Аудитор в соответствии с требованиями ФПСАД № 8 «Понимание деятельности аудируемого лица, среды, в которой оно

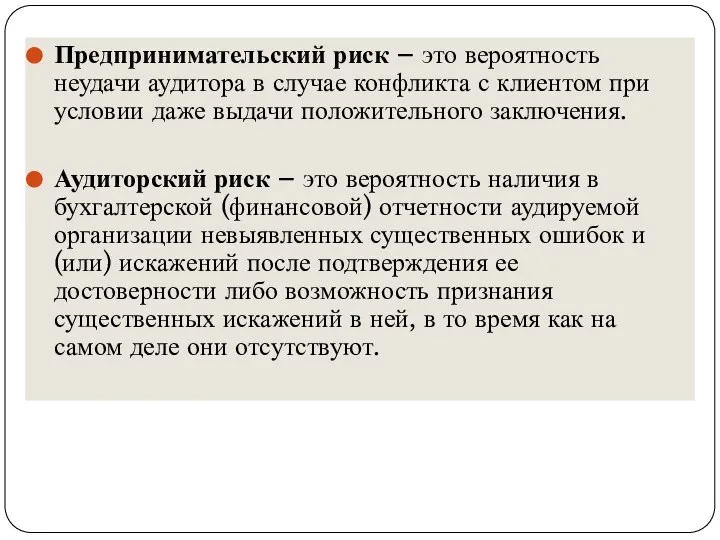

- 27. Предпринимательский риск – это вероятность неудачи аудитора в случае конфликта с клиентом при условии даже выдачи

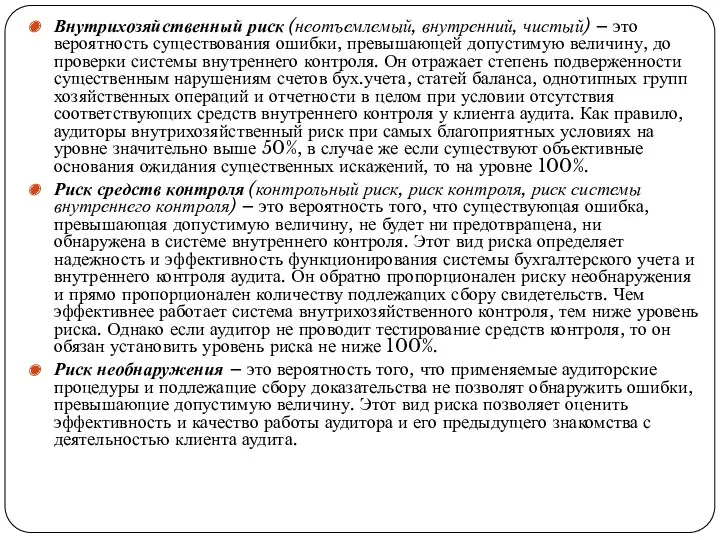

- 28. Внутрихозяйственный риск (неотъемлемый, внутренний, чистый) – это вероятность существования ошибки, превышающей допустимую величину, до проверки системы

- 30. Скачать презентацию

3.1. Основные этапы аудиторской проверки

Согласно ст. 1 Федерального закона от

3.1. Основные этапы аудиторской проверки

Согласно ст. 1 Федерального закона от

По мнению некоторых российских специалистов,

организация аудиторской работы осуществляется поэтапно:

По мнению некоторых российских специалистов,

организация аудиторской работы осуществляется поэтапно:

На подготовительном этапе аудиторы должны принять решение о согласии на проведение

На подготовительном этапе аудиторы должны принять решение о согласии на проведение

3.2. Система отбора клиента аудита и критерии выбора аудиторских организаций. Договор

3.2. Система отбора клиента аудита и критерии выбора аудиторских организаций. Договор

В качестве примера можно отметить следующие основные процедуры отбора клиентов аудиторскими

В качестве примера можно отметить следующие основные процедуры отбора клиентов аудиторскими

В настоящее время в РФ действует большое количество аудиторских фирм и

В настоящее время в РФ действует большое количество аудиторских фирм и

Определение объема аудита и оценка стоимости аудиторских услуг

Аудиторы должны правильно определить

Определение объема аудита и оценка стоимости аудиторских услуг

Аудиторы должны правильно определить

На рис. представлены этапы определения объемов аудиторской проверки:

Аудитору необходимо разработать документ,

На рис. представлены этапы определения объемов аудиторской проверки:

Аудитору необходимо разработать документ,

Согласование условий проведения аудита. Договор на оказание аудиторских услуг.

После принятия

Согласование условий проведения аудита. Договор на оказание аудиторских услуг.

После принятия

Дополнительными сведениями являются: общие сведения об оказываемых аудиторами услугах, квалификации их

Дополнительными сведениями являются: общие сведения об оказываемых аудиторами услугах, квалификации их

Планирование аудиторской проверки

Согласно ФПСАД 3 «Планирование аудита» аудиторская организация и индивидуальный

Планирование аудиторской проверки

Согласно ФПСАД 3 «Планирование аудита» аудиторская организация и индивидуальный

Аудитору необходимо составить и документально оформить общий план аудита (рис.), описав

Аудитору необходимо составить и документально оформить общий план аудита (рис.), описав

Общий план аудита – это руководство при разработке программы аудита

Рис. Требования

Общий план аудита – это руководство при разработке программы аудита

Рис. Требования

При разработке общего плана аудита аудитору необходимо принимать во внимание:

а) деятельность

При разработке общего плана аудита аудитору необходимо принимать во внимание:

а) деятельность

б) системы бухгалтерского учета и внутреннего контроля, в том числе:

учетную политику,

б) системы бухгалтерского учета и внутреннего контроля, в том числе:

учетную политику,

в) риск и существенность, в том числе:

ожидаемые оценки неотъемлемого риска и

в) риск и существенность, в том числе:

ожидаемые оценки неотъемлемого риска и

г) характер, временные рамки и объем процедур, в том числе:

относительную важность

г) характер, временные рамки и объем процедур, в том числе:

относительную важность

д) координацию и направление работы, текущий контроль и проверку выполненной работы,

д) координацию и направление работы, текущий контроль и проверку выполненной работы,

е) прочие аспекты, в том числе:

возможность того, что допущение о непрерывности

е) прочие аспекты, в том числе:

возможность того, что допущение о непрерывности

Аудитору необходимо составить и документально оформить программу аудита, определяющую характер,

Аудитору необходимо составить и документально оформить программу аудита, определяющую характер,

3.3. Существенность в аудите и методы определения уровня существенности. Аудиторский риск

3.3. Существенность в аудите и методы определения уровня существенности. Аудиторский риск

Существенность – это вероятность того, что применяемые аудиторские, юридические, экспертные

Существенность – это вероятность того, что применяемые аудиторские, юридические, экспертные

Уровень существенности рассчитывают так: по итогам финансового года определяют финансовые показатели

Уровень существенности рассчитывают так: по итогам финансового года определяют финансовые показатели

К аудиторским фирмам предъявляются определенные требования, они должны установить систему базовых

К аудиторским фирмам предъявляются определенные требования, они должны установить систему базовых

Аудитор в соответствии с требованиями ФПСАД № 8 «Понимание деятельности аудируемого

Аудитор в соответствии с требованиями ФПСАД № 8 «Понимание деятельности аудируемого

Предпринимательский риск – это вероятность неудачи аудитора в случае конфликта с

Предпринимательский риск – это вероятность неудачи аудитора в случае конфликта с

Внутрихозяйственный риск (неотъемлемый, внутренний, чистый) – это вероятность существования ошибки, превышающей

Внутрихозяйственный риск (неотъемлемый, внутренний, чистый) – это вероятность существования ошибки, превышающей

Оценка инвестиционной стоимости компании ОАО АБЗ-4 Капотня для целей покупки

Оценка инвестиционной стоимости компании ОАО АБЗ-4 Капотня для целей покупки Меншікті капитал-корпорация

Меншікті капитал-корпорация Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации

Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации Банки и их деятельность

Банки и их деятельность Оплата труда

Оплата труда Развитие государственной интегрированной информационной системы управления общественными финансами Электронный бюджет

Развитие государственной интегрированной информационной системы управления общественными финансами Электронный бюджет Анализ финансового состояния

Анализ финансового состояния Деньги и банковская система

Деньги и банковская система Государственный бюджет

Государственный бюджет Преобразования пенсионной системы России с 2019 года

Преобразования пенсионной системы России с 2019 года Учёт целевого финансирования и поступлений

Учёт целевого финансирования и поступлений Гранты Президента Российской Федерации на развитие общества в 2018 году

Гранты Президента Российской Федерации на развитие общества в 2018 году Доходы, расходы и сбалансированность бюджетов

Доходы, расходы и сбалансированность бюджетов Сущность страхования, управление рисками, формы страхования, классификация страховой деятельности

Сущность страхования, управление рисками, формы страхования, классификация страховой деятельности Базы оценки, отличные от рыночной стоимости

Базы оценки, отличные от рыночной стоимости Основы финансового планирования

Основы финансового планирования Финансовая политика и стратегия. Тема 10

Финансовая политика и стратегия. Тема 10 Финансовая система Франции

Финансовая система Франции федеральное казначейство РФ

федеральное казначейство РФ Методы снижения рисков

Методы снижения рисков Организационные основы биржевой деятельности

Организационные основы биржевой деятельности Основы кредитно-денежной политики

Основы кредитно-денежной политики Crowdfunding. If you had the money

Crowdfunding. If you had the money Методология налогообложения

Методология налогообложения Личное финансовое планирование

Личное финансовое планирование Урегулирование убытков по КАСКО, ПАО СК Росгосстрах

Урегулирование убытков по КАСКО, ПАО СК Росгосстрах Составление смет на ремонтно-строительные работы

Составление смет на ремонтно-строительные работы Перспективы инвестирования и принципы выбора ICO

Перспективы инвестирования и принципы выбора ICO