- Анализ финансового состояния

Содержание

- 2. Анализ финансового состояния Оценка финансового состояния – часть финансового анализа. Финансовое состояние предприятия (ФСП) характеризуется обеспеченностью

- 3. Цель анализа ФСП – выявить внутрихозяйственные резервы укрепления финансового положения и повышения платежеспособности.

- 4. Задачи анализа ФСП: - оценка динамики, состава и структуры активов, их состояния и движения; - оценка

- 5. Источники информации: - нормативная информация; - плановая информация (бизнес-план); - бухгалтерский учет, статистический учет; отчетность (финансовая,

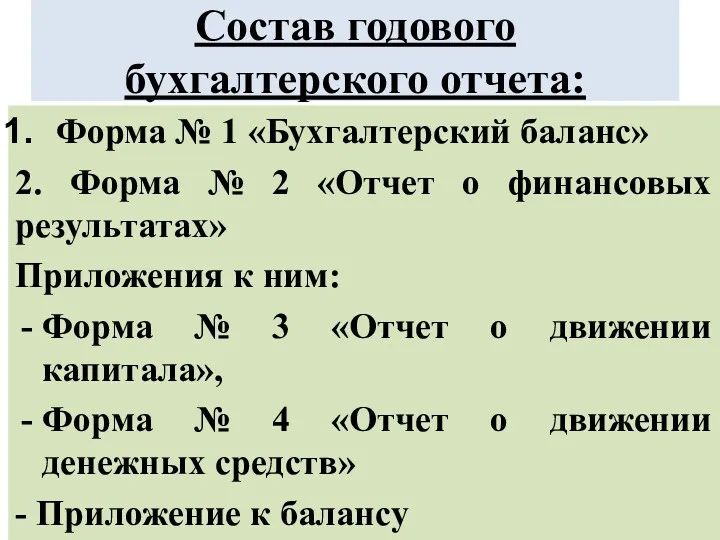

- 6. Состав годового бухгалтерского отчета: Форма № 1 «Бухгалтерский баланс» 2. Форма № 2 «Отчет о финансовых

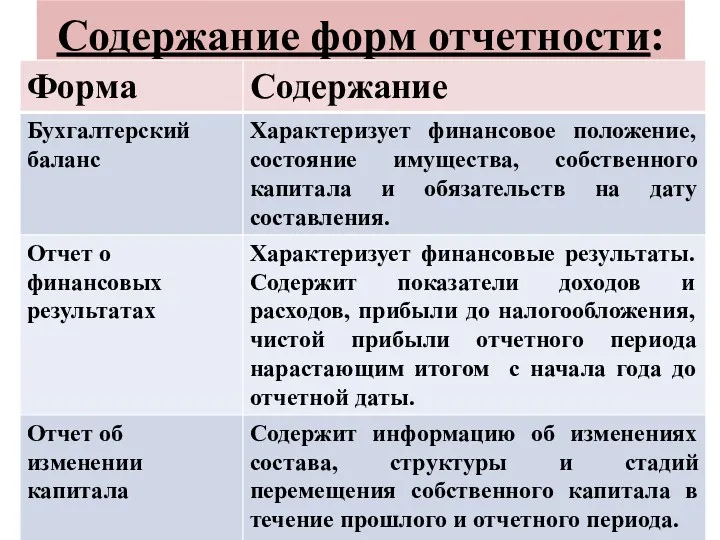

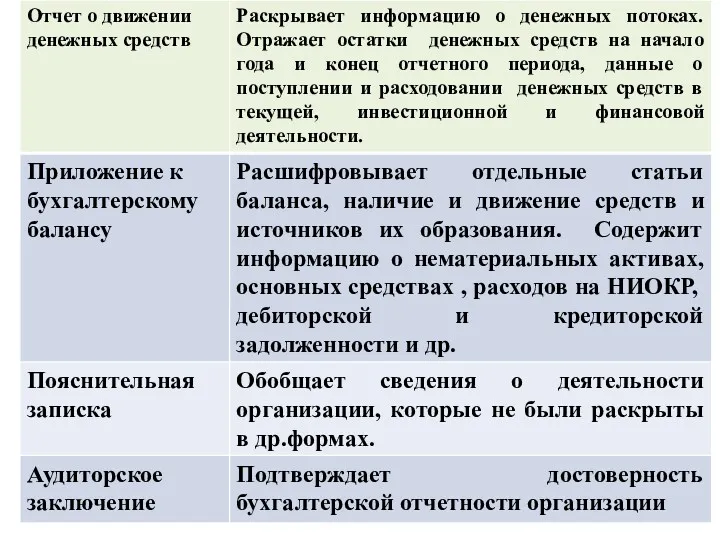

- 7. Содержание форм отчетности:

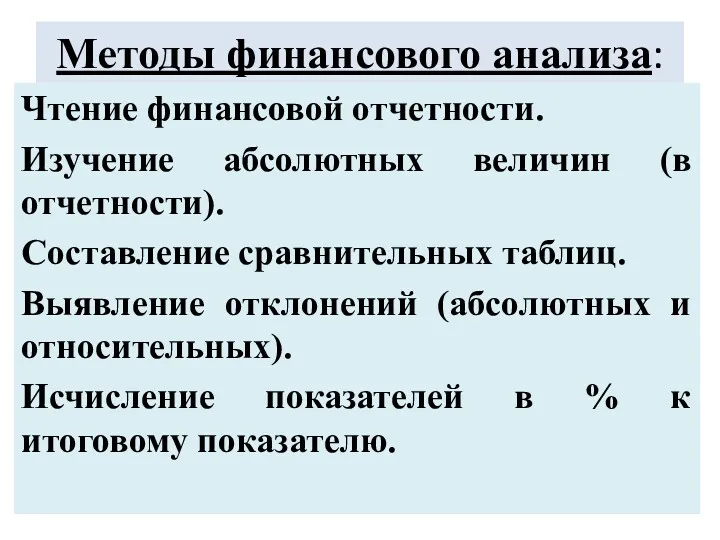

- 9. Методы финансового анализа: Чтение финансовой отчетности. Изучение абсолютных величин (в отчетности). Составление сравнительных таблиц. Выявление отклонений

- 10. Финансовые коэффициенты – относительные показатели: Коэффици-енты распределе-ния (уд.вес) Коэффици-енты координа-ции (коэф-т автономии)

- 11. Абсолютные показатели, рассчитываются на основе отчетности: Чистые активы, Собственные оборотные средства, Показатели оборачиваемости И др.

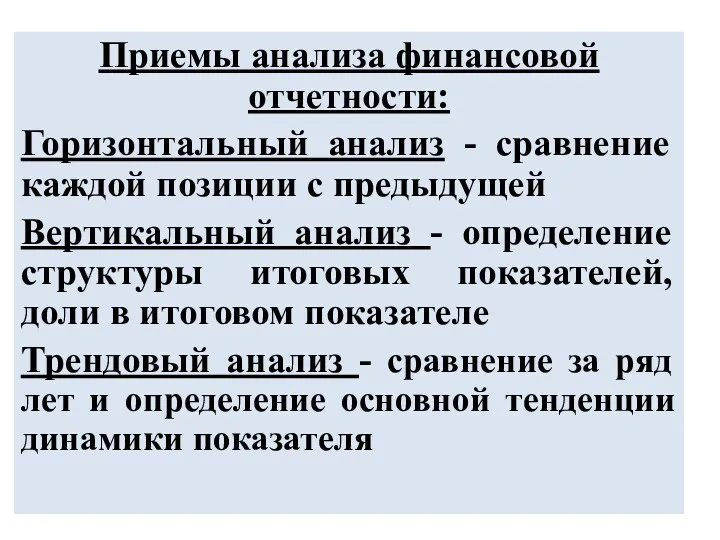

- 12. Приемы анализа финансовой отчетности: Горизонтальный анализ - сравнение каждой позиции с предыдущей Вертикальный анализ - определение

- 13. Анализ коэффициентов – расчет и сравнение финансовых коэффициентов Сравнительный анализ – сравнение показателей со среднеотраслевыми, нормативными

- 15. Скачать презентацию

Анализ финансового состояния

Оценка финансового состояния – часть финансового анализа.

Финансовое состояние предприятия

Анализ финансового состояния

Оценка финансового состояния – часть финансового анализа.

Финансовое состояние предприятия

Цель анализа ФСП –

выявить внутрихозяйственные резервы укрепления финансового положения и

Цель анализа ФСП –

выявить внутрихозяйственные резервы укрепления финансового положения и

Задачи анализа ФСП:

- оценка динамики, состава и структуры активов, их состояния

Задачи анализа ФСП:

- оценка динамики, состава и структуры активов, их состояния

Источники информации:

- нормативная информация;

- плановая информация (бизнес-план);

- бухгалтерский учет, статистический учет;

отчетность

Источники информации:

- нормативная информация;

- плановая информация (бизнес-план);

- бухгалтерский учет, статистический учет;

отчетность

Состав годового бухгалтерского отчета:

Форма № 1 «Бухгалтерский баланс»

2. Форма № 2

Состав годового бухгалтерского отчета:

Форма № 1 «Бухгалтерский баланс»

2. Форма № 2

Содержание форм отчетности:

Содержание форм отчетности:

Методы финансового анализа:

Чтение финансовой отчетности.

Изучение абсолютных величин (в отчетности).

Составление сравнительных таблиц.

Выявление

Методы финансового анализа:

Чтение финансовой отчетности.

Изучение абсолютных величин (в отчетности).

Составление сравнительных таблиц.

Выявление

Финансовые коэффициенты – относительные показатели:

Коэффици-енты распределе-ния (уд.вес)

Коэффици-енты координа-ции (коэф-т автономии)

Финансовые коэффициенты – относительные показатели:

Коэффици-енты распределе-ния (уд.вес)

Коэффици-енты координа-ции (коэф-т автономии)

Абсолютные показатели, рассчитываются на основе отчетности:

Чистые активы,

Собственные оборотные средства,

Показатели оборачиваемости

И др.

Абсолютные показатели, рассчитываются на основе отчетности:

Чистые активы,

Собственные оборотные средства,

Показатели оборачиваемости

И др.

Приемы анализа финансовой отчетности:

Горизонтальный анализ - сравнение каждой позиции с предыдущей

Вертикальный

Приемы анализа финансовой отчетности:

Горизонтальный анализ - сравнение каждой позиции с предыдущей

Вертикальный

Анализ коэффициентов – расчет и сравнение финансовых коэффициентов

Сравнительный анализ – сравнение

Анализ коэффициентов – расчет и сравнение финансовых коэффициентов

Сравнительный анализ – сравнение

Особливості та механізми оподаткування страхової діяльності в Україні та за кордоном

Особливості та механізми оподаткування страхової діяльності в Україні та за кордоном Таможенные платежи

Таможенные платежи Управление Федерального казначейства по Ростовской области

Управление Федерального казначейства по Ростовской области Существенность и аудиторский риск. (Тема 10)

Существенность и аудиторский риск. (Тема 10) С деньгами на ты. Финансовая грамотность

С деньгами на ты. Финансовая грамотность Price. Pricing Considerations

Price. Pricing Considerations Банковские карты как один из видов банковских продуктов. Проблемы и перспективы их использования в коммерческом банке

Банковские карты как один из видов банковских продуктов. Проблемы и перспективы их использования в коммерческом банке Кәсіпкерлік тәуекелділікті талдау

Кәсіпкерлік тәуекелділікті талдау Финансовая политика. Управление финансами

Финансовая политика. Управление финансами ВТБ24. Лизинг оборудования

ВТБ24. Лизинг оборудования Закони формування зарплати

Закони формування зарплати Банктік қызмет көрсетудің негізгі спектрлеріне талдау жасау

Банктік қызмет көрсетудің негізгі спектрлеріне талдау жасау Бухгалтерский учет в сельскохозяйственных кооперативах

Бухгалтерский учет в сельскохозяйственных кооперативах Самые необычные монеты мира

Самые необычные монеты мира Инвестиции в недвижимость: плюсы и минусы

Инвестиции в недвижимость: плюсы и минусы Тема 4. Прогнозирование и планирование затрат

Тема 4. Прогнозирование и планирование затрат Бухгалтерский баланс и методика его анализа

Бухгалтерский баланс и методика его анализа Договор лизинга (понятие, содержание, виды)

Договор лизинга (понятие, содержание, виды) Как кредитору извлечь максимальную выгоду от работы с НБКИ

Как кредитору извлечь максимальную выгоду от работы с НБКИ Программа страхования Надёжный старт

Программа страхования Надёжный старт Основные и оборотные средства предприятия

Основные и оборотные средства предприятия Анализ бухгалтерской (финансовой) отчетности

Анализ бухгалтерской (финансовой) отчетности Анализ прибыли и рентабельности, выявление резервов роста финансовых результатов

Анализ прибыли и рентабельности, выявление резервов роста финансовых результатов Методы расчета процента ожидаемой выгоды денежных потоков

Методы расчета процента ожидаемой выгоды денежных потоков Учет расчетов с дебиторами и кредиторами

Учет расчетов с дебиторами и кредиторами Нормативно-правовое регулирование аудиторской деятельности

Нормативно-правовое регулирование аудиторской деятельности Анализ финансового состояния предприятия

Анализ финансового состояния предприятия Индивидуальное предложение для зарплатных клиентов

Индивидуальное предложение для зарплатных клиентов