- Основные и оборотные средства предприятия

Содержание

- 2. Сущность и состав основных средств предприятия В соответствии с ПБУ 6/01 «Учет основных средств», утвержденным приказом

- 3. К основным средствам относятся средства труда, если одновременно выполняются следующие условия: - объект предназначен для использования

- 4. Основные средства классифицируются: В зависимости от участия в производственном процессе : производственные основные средства непроизводственные основные

- 5. По видам: здания; сооружения; рабочие и силовые машины и оборудование; измерительные и регулирующие приборы и устройства;

- 6. Износ основных производственных фондов Износ основных фондов – это частичная или полная утрата основными фондами потребительских

- 7. Амортизация – это перенос части стоимости основных фондов на вновь созданный продукт для последующего воспроизводства основных

- 8. Способы начисления амортизации: линейный метод начисления амортизации метод уменьшаемого остатка метод списания стоимости по сумме чисел

- 9. Показатели основных средств Показатели движения ОФ: Коэффициент обновления основных фондов = Стоимость поступивших основных средств /

- 10. Показатели эффективности использования ОФ: Фондоотдача основных производственных фондов = Выручка от продажи продукции / Среднегодовая стоимость

- 11. Оборотные средства предприятия: состав, структура, показатели Оборотные средства — это активы предприятия, возобновляемые с определенной регулярностью

- 12. Кругооборот оборотных средств, обеспечивает непрерывные процессы производства

- 13. Каждая организация вне зависимости от форм собственности и сферы деятельности определяет: Состав и структуру оборотных средств;

- 14. В зависимости от роли в производстве подразделяют: Оборотные производственные фонды - обслуживают сферу производства. Основное назначение

- 15. Непрерывность и единство процесса кругооборота ресурсов предприятия позволяет объединить оборотные производственные фонды и фонды обращения в

- 16. Классификация: По степени планирования: нормируемые оборотные средства - запасы и затраты, рассчитанные по экономически обоснованным нормативам

- 17. По степени ликвидности (скорости превращения в денежные средства) абсолютно ликвидные средства - ДС в кассе и

- 18. Состав и структура оборотных средств зависят от множества факторов: отраслевые особенности производства и характер деятельности; объемы

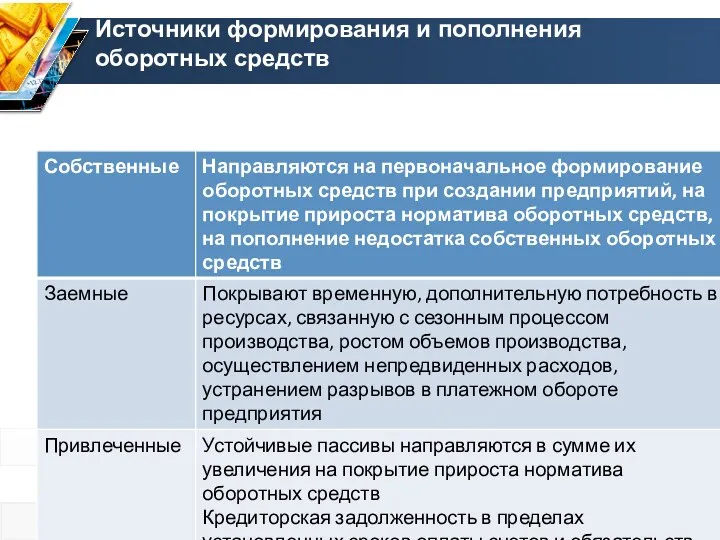

- 19. Источники формирования и пополнения оборотных средств

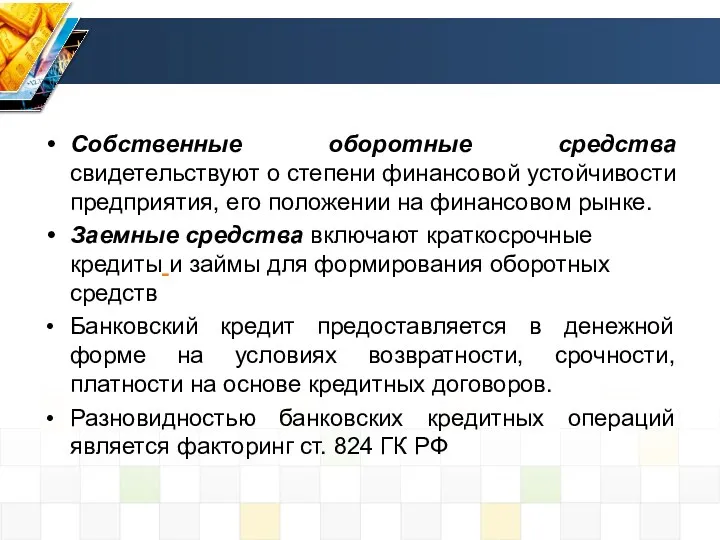

- 20. Собственные оборотные средства свидетельствуют о степени финансовой устойчивости предприятия, его положении на финансовом рынке. Заемные средства

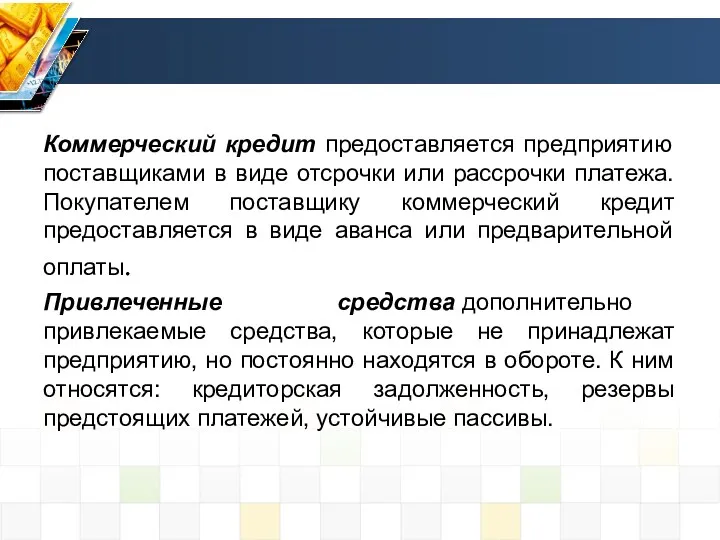

- 21. Коммерческий кредит предоставляется предприятию поставщиками в виде отсрочки или рассрочки платежа. Покупателем поставщику коммерческий кредит предоставляется

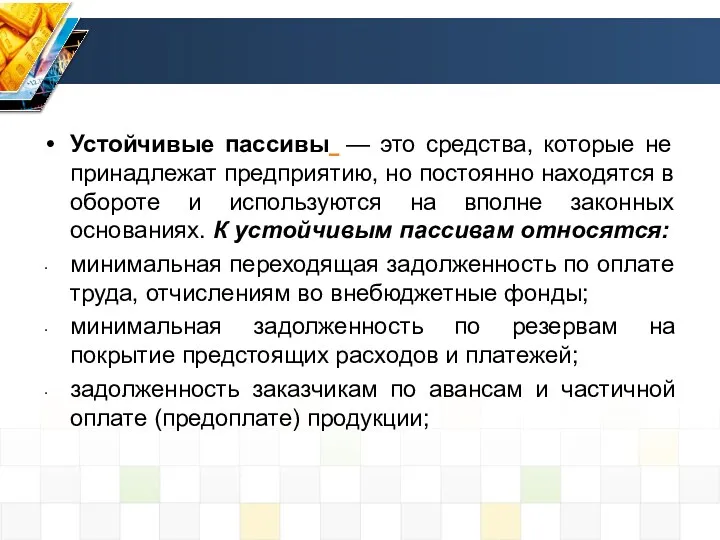

- 22. Устойчивые пассивы — это средства, которые не принадлежат предприятию, но постоянно находятся в обороте и используются

- 23. 2. Оборачиваемость оборотных средств — это длительность одного полного кругооборота средств, от приобретения производственных запасов до

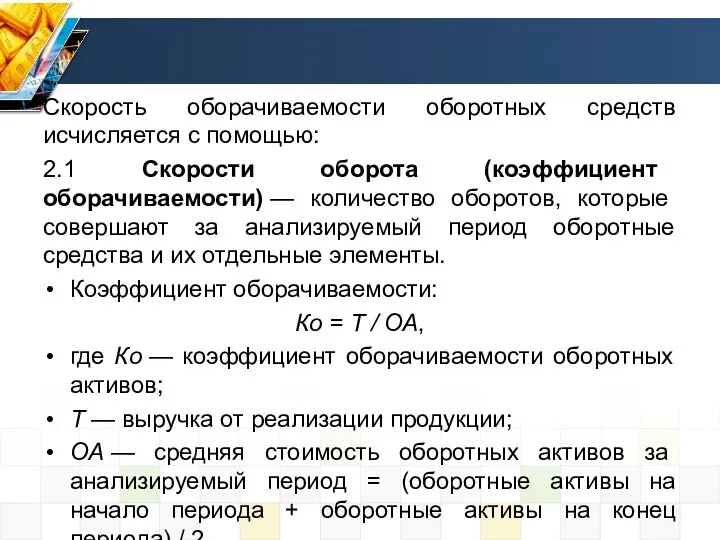

- 24. Скорость оборачиваемости оборотных средств исчисляется с помощью: 2.1 Скорости оборота (коэффициент оборачиваемости) — количество оборотов, которые

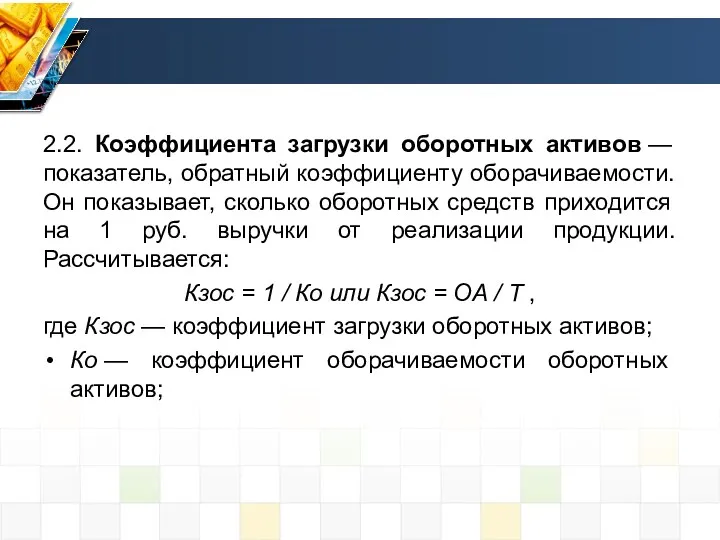

- 25. 2.2. Коэффициента загрузки оборотных активов — показатель, обратный коэффициенту оборачиваемости. Он показывает, сколько оборотных средств приходится

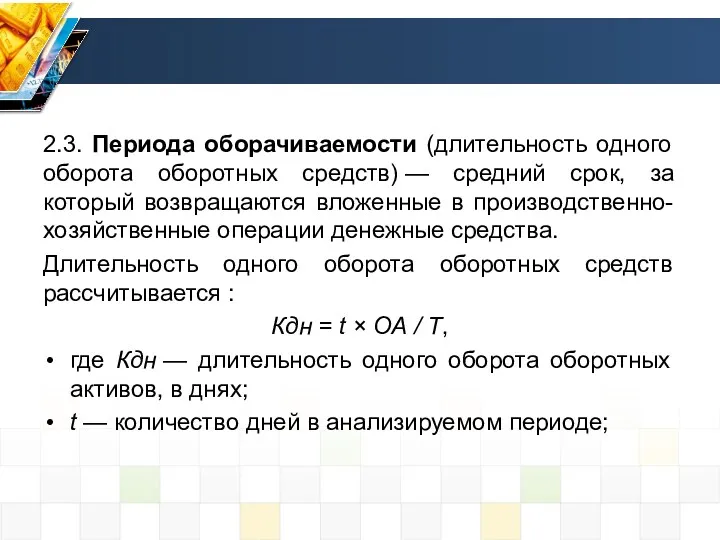

- 26. 2.3. Периода оборачиваемости (длительность одного оборота оборотных средств) — средний срок, за который возвращаются вложенные в

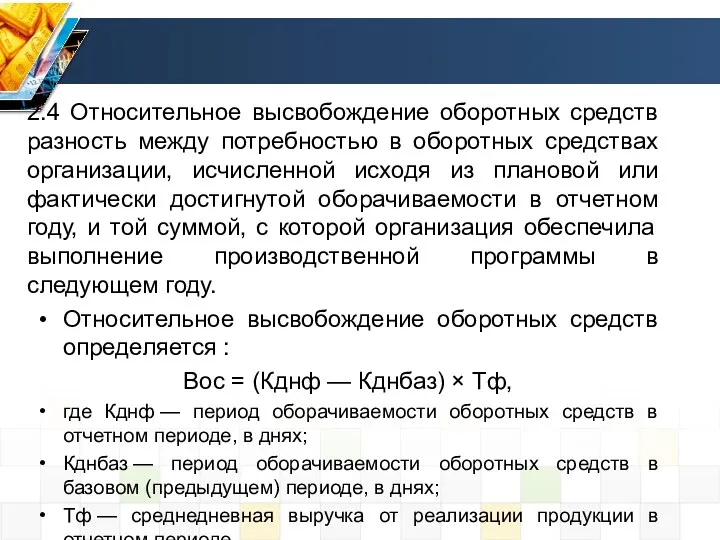

- 27. 2.4 Относительное высвобождение оборотных средств разность между потребностью в оборотных средствах организации, исчисленной исходя из плановой

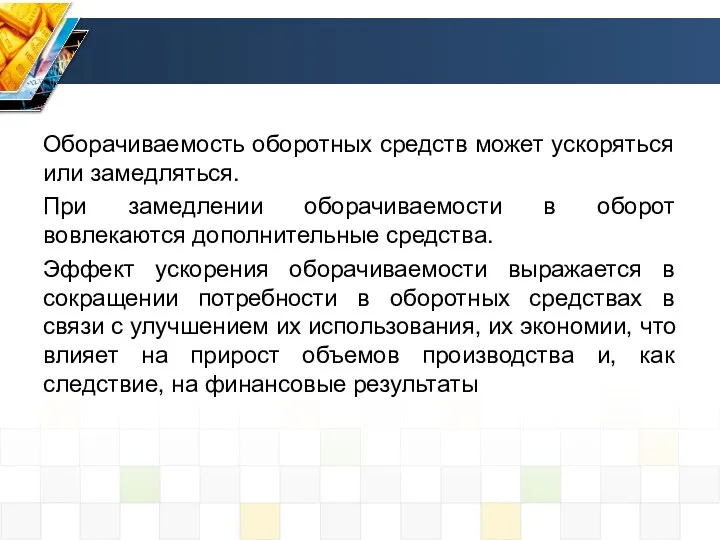

- 28. Оборачиваемость оборотных средств может ускоряться или замедляться. При замедлении оборачиваемости в оборот вовлекаются дополнительные средства. Эффект

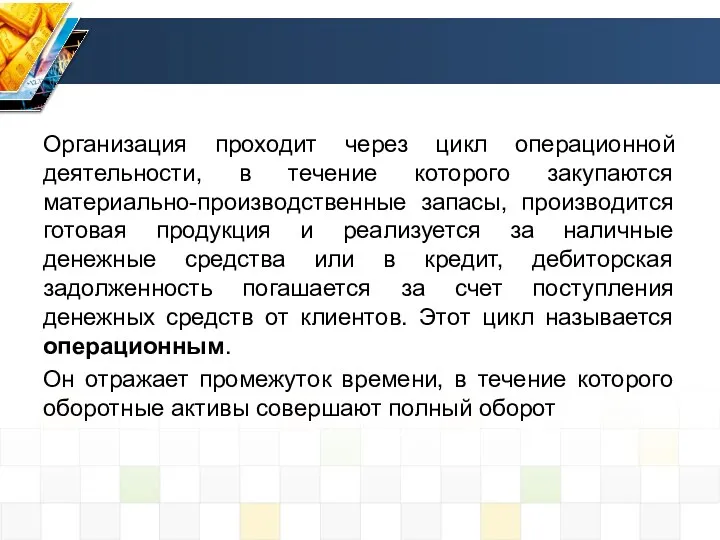

- 29. Организация проходит через цикл операционной деятельности, в течение которого закупаются материально-производственные запасы, производится готовая продукция и

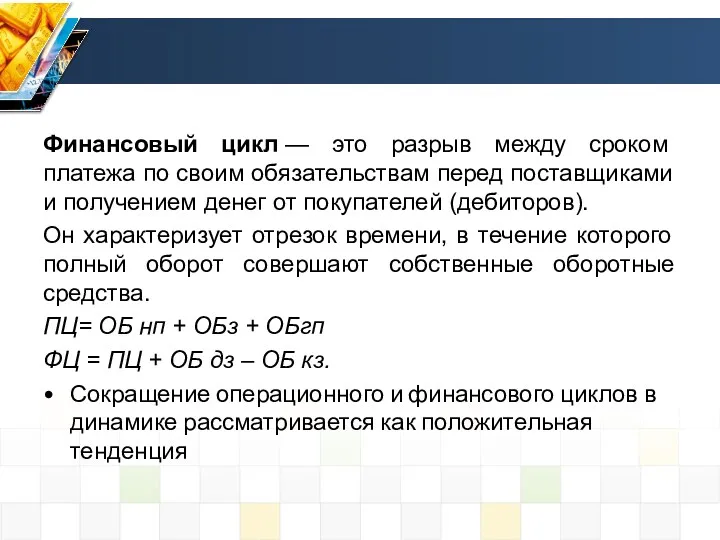

- 30. Финансовый цикл — это разрыв между сроком платежа по своим обязательствам перед поставщиками и получением денег

- 31. Определение потребности в оборотных средствах Методы определения оптимальной потребности в оборотных средствах: Статистико-аналитический метод укрупненный расчет

- 32. Коэффициентный метод основан на определении нового норматива на базе имеющегося с учетом поправок на планируемое изменение

- 33. По зависящим от объема производства элементам оборотных средств потребность планируется исходя из их размеров в базисном

- 34. Метод прямого счета является наиболее точным, обоснованным, но и трудоемким. Основан на определении научно-обоснованных норм запаса

- 36. Скачать презентацию

Сущность и состав основных средств предприятия

В соответствии с ПБУ 6/01 «Учет

Сущность и состав основных средств предприятия

В соответствии с ПБУ 6/01 «Учет

К основным средствам относятся средства труда, если одновременно выполняются следующие условия:

К основным средствам относятся средства труда, если одновременно выполняются следующие условия:

Основные средства классифицируются:

В зависимости от участия в производственном процессе :

производственные

Основные средства классифицируются:

В зависимости от участия в производственном процессе :

производственные

По видам:

здания;

сооружения;

рабочие и силовые машины и оборудование;

измерительные и регулирующие приборы и

устройства;

вычислительная

По видам:

здания;

сооружения;

рабочие и силовые машины и оборудование;

измерительные и регулирующие приборы и

устройства;

вычислительная

Износ основных производственных фондов

Износ основных фондов – это частичная или полная

Износ основных производственных фондов

Износ основных фондов – это частичная или полная

Амортизация – это перенос части стоимости основных фондов на вновь созданный

Амортизация – это перенос части стоимости основных фондов на вновь созданный

Способы начисления амортизации:

линейный метод начисления амортизации

метод уменьшаемого остатка

метод списания стоимости по

Способы начисления амортизации:

линейный метод начисления амортизации

метод уменьшаемого остатка

метод списания стоимости по

Показатели основных средств

Показатели движения ОФ:

Коэффициент обновления основных фондов = Стоимость поступивших

Показатели основных средств

Показатели движения ОФ:

Коэффициент обновления основных фондов = Стоимость поступивших

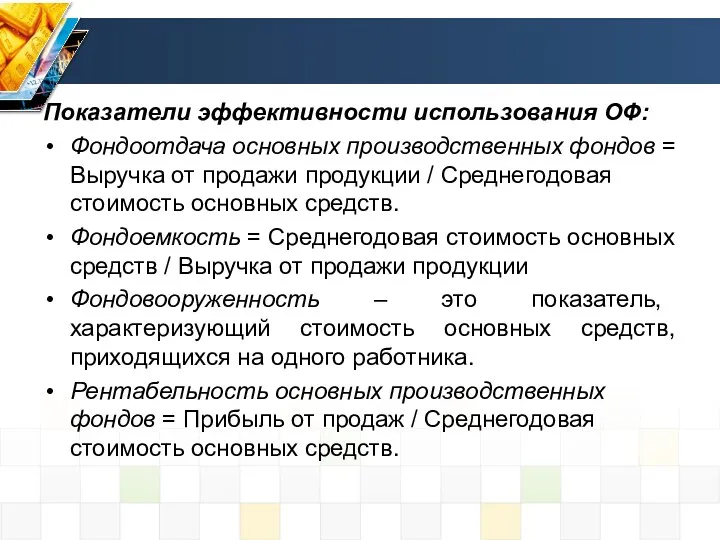

Показатели эффективности использования ОФ:

Фондоотдача основных производственных фондов = Выручка от продажи

Показатели эффективности использования ОФ:

Фондоотдача основных производственных фондов = Выручка от продажи

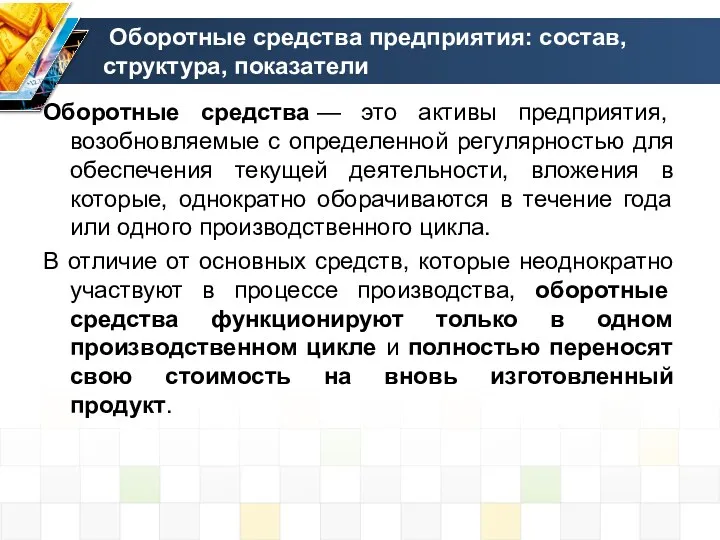

Оборотные средства предприятия: состав, структура, показатели

Оборотные средства — это активы предприятия,

Оборотные средства предприятия: состав, структура, показатели

Оборотные средства — это активы предприятия,

Кругооборот оборотных средств, обеспечивает непрерывные процессы производства

Кругооборот оборотных средств, обеспечивает непрерывные процессы производства

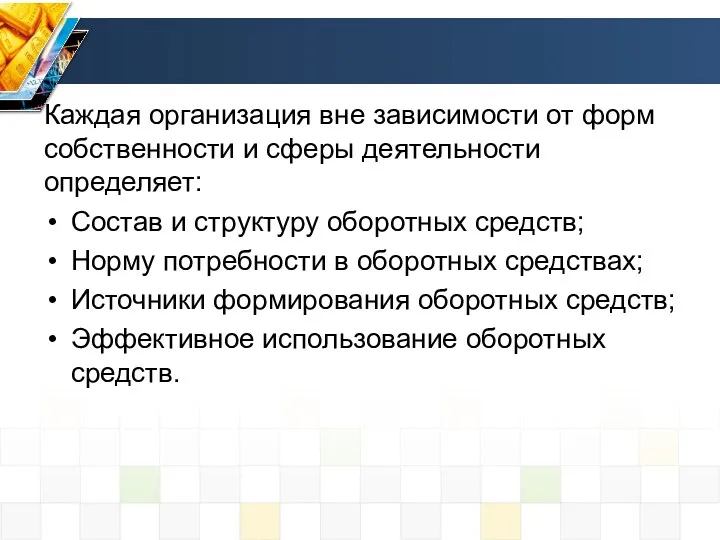

Каждая организация вне зависимости от форм собственности и сферы деятельности определяет:

Состав

Каждая организация вне зависимости от форм собственности и сферы деятельности определяет:

Состав

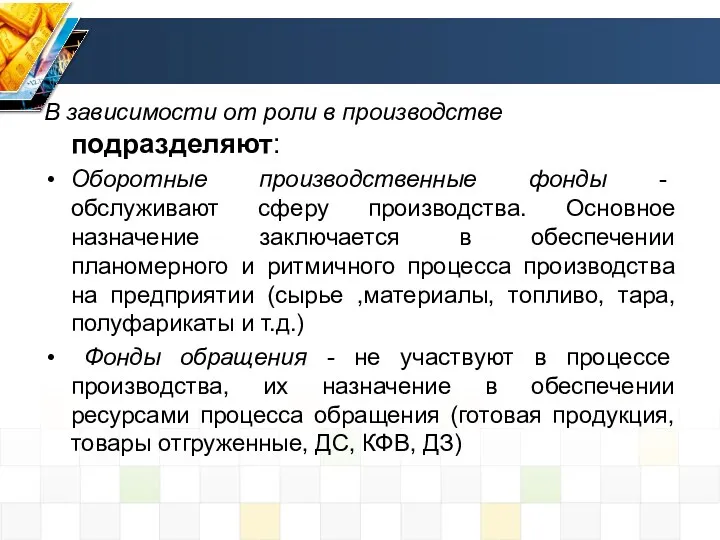

В зависимости от роли в производстве подразделяют:

Оборотные производственные фонды - обслуживают

В зависимости от роли в производстве подразделяют:

Оборотные производственные фонды - обслуживают

Непрерывность и единство процесса кругооборота ресурсов предприятия позволяет объединить оборотные производственные

Непрерывность и единство процесса кругооборота ресурсов предприятия позволяет объединить оборотные производственные

Классификация:

По степени планирования:

нормируемые оборотные средства - запасы и затраты, рассчитанные

Классификация:

По степени планирования:

нормируемые оборотные средства - запасы и затраты, рассчитанные

По степени ликвидности (скорости превращения в денежные средства)

абсолютно ликвидные средства -

По степени ликвидности (скорости превращения в денежные средства)

абсолютно ликвидные средства -

Состав и структура оборотных средств зависят от множества факторов:

отраслевые особенности производства

Состав и структура оборотных средств зависят от множества факторов:

отраслевые особенности производства

Источники формирования и пополнения оборотных средств

Источники формирования и пополнения оборотных средств

Собственные оборотные средства свидетельствуют о степени финансовой устойчивости предприятия, его положении

Собственные оборотные средства свидетельствуют о степени финансовой устойчивости предприятия, его положении

Коммерческий кредит предоставляется предприятию поставщиками в виде отсрочки или рассрочки платежа.

Коммерческий кредит предоставляется предприятию поставщиками в виде отсрочки или рассрочки платежа.

Устойчивые пассивы — это средства, которые не принадлежат предприятию, но постоянно

Устойчивые пассивы — это средства, которые не принадлежат предприятию, но постоянно

2. Оборачиваемость оборотных средств — это длительность одного полного кругооборота средств, от

2. Оборачиваемость оборотных средств — это длительность одного полного кругооборота средств, от

Скорость оборачиваемости оборотных средств исчисляется с помощью:

2.1 Скорости оборота (коэффициент оборачиваемости) —

Скорость оборачиваемости оборотных средств исчисляется с помощью:

2.1 Скорости оборота (коэффициент оборачиваемости) —

2.2. Коэффициента загрузки оборотных активов — показатель, обратный коэффициенту оборачиваемости. Он показывает,

2.2. Коэффициента загрузки оборотных активов — показатель, обратный коэффициенту оборачиваемости. Он показывает,

2.3. Периода оборачиваемости (длительность одного оборота оборотных средств) — средний срок, за

2.3. Периода оборачиваемости (длительность одного оборота оборотных средств) — средний срок, за

2.4 Относительное высвобождение оборотных средств разность между потребностью в оборотных средствах

2.4 Относительное высвобождение оборотных средств разность между потребностью в оборотных средствах

Оборачиваемость оборотных средств может ускоряться или замедляться.

При замедлении оборачиваемости в

Оборачиваемость оборотных средств может ускоряться или замедляться.

При замедлении оборачиваемости в

Организация проходит через цикл операционной деятельности, в течение которого закупаются материально-производственные

Организация проходит через цикл операционной деятельности, в течение которого закупаются материально-производственные

Финансовый цикл — это разрыв между сроком платежа по своим обязательствам перед

Финансовый цикл — это разрыв между сроком платежа по своим обязательствам перед

Определение потребности в оборотных средствах

Методы определения оптимальной потребности в оборотных средствах:

Статистико-аналитический

Определение потребности в оборотных средствах

Методы определения оптимальной потребности в оборотных средствах:

Статистико-аналитический

Коэффициентный метод основан на определении нового норматива на базе имеющегося с

Коэффициентный метод основан на определении нового норматива на базе имеющегося с

По зависящим от объема производства элементам оборотных средств потребность планируется исходя

По зависящим от объема производства элементам оборотных средств потребность планируется исходя

Метод прямого счета является наиболее точным, обоснованным, но и трудоемким.

Основан

Метод прямого счета является наиболее точным, обоснованным, но и трудоемким.

Основан

Экономическая основа местного самоуправления

Экономическая основа местного самоуправления Пенсионный фонд Российской Федерации (ПФР)

Пенсионный фонд Российской Федерации (ПФР) Оборотный капитал организации и источники его финансирования. Тема 6

Оборотный капитал организации и источники его финансирования. Тема 6 Проект бюджета муниципального образования город Торжок. Бюджет для граждан

Проект бюджета муниципального образования город Торжок. Бюджет для граждан Добро пожаловать в Банк Русский Стандарт. Департамент потребительского кредитования. Тема 1

Добро пожаловать в Банк Русский Стандарт. Департамент потребительского кредитования. Тема 1 Оборотный капитал предприятия

Оборотный капитал предприятия Расчет экономической эффективности разработки информационной системы

Расчет экономической эффективности разработки информационной системы Налог на прибыль организации

Налог на прибыль организации Показатели деятельности страховых организаций

Показатели деятельности страховых организаций Структура страховых рынков ведущих стран мира

Структура страховых рынков ведущих стран мира Банковская система. Финансовые институты

Банковская система. Финансовые институты Основы бухгалтерского управленческого учета

Основы бухгалтерского управленческого учета Программа накопительного страхования жизни Семья Престиж

Программа накопительного страхования жизни Семья Престиж Банки и банковская система

Банки и банковская система Что поменять в учете из-за новых стандартов: ФСБУ Аренда

Что поменять в учете из-за новых стандартов: ФСБУ Аренда Операции коммерческих банков на фондовом рынке

Операции коммерческих банков на фондовом рынке Страхование. Преимущества для клиента. Размер выплаты

Страхование. Преимущества для клиента. Размер выплаты Фінанси підприємств. Лекція 20-21

Фінанси підприємств. Лекція 20-21 Международные расчеты

Международные расчеты Издержки и выручка предприятия

Издержки и выручка предприятия Доплаты и надбавки

Доплаты и надбавки Финансы государственного сектора экономики: понятие и структура

Финансы государственного сектора экономики: понятие и структура Программа. Ипотека без первоначального взноса

Программа. Ипотека без первоначального взноса Единый налог для производителей сельскохозяйственной продукции

Единый налог для производителей сельскохозяйственной продукции Сущность и значение бюджета и бюджетной системы Российской Федерации

Сущность и значение бюджета и бюджетной системы Российской Федерации Анализ и оценка институциональных проблем в банковской системе РФ

Анализ и оценка институциональных проблем в банковской системе РФ ТОВ Баядера холдинг. Статус платника ПДВ

ТОВ Баядера холдинг. Статус платника ПДВ Основные правила информационной безопасности и финансовой безопасности

Основные правила информационной безопасности и финансовой безопасности