- Показатели деятельности страховых организаций

Содержание

- 2. Введение В последнее десятилетие страховой рынок России характеризуется ростом числа страховых компаний и страховщиков, а также

- 3. Показатели деятельности страховых организаций Показатели Абсолютные Относитель-ные Средние

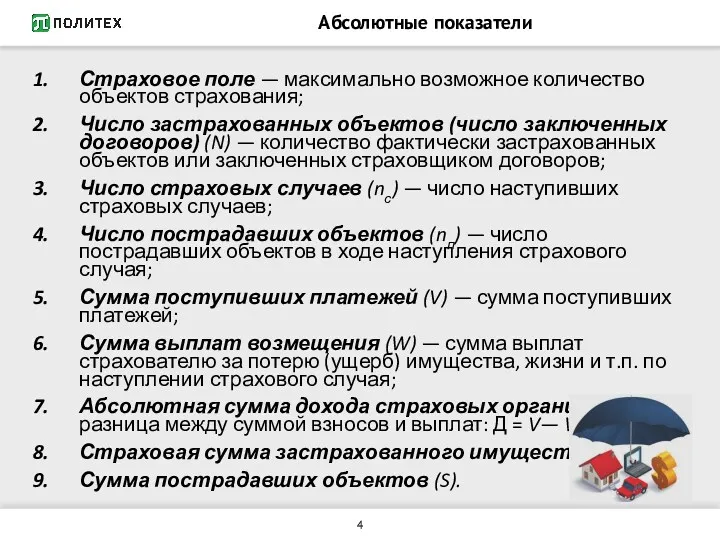

- 4. Абсолютные показатели Страховое поле — максимально возможное количество объектов страхования; Число застрахованных объектов (число заключенных договоров)

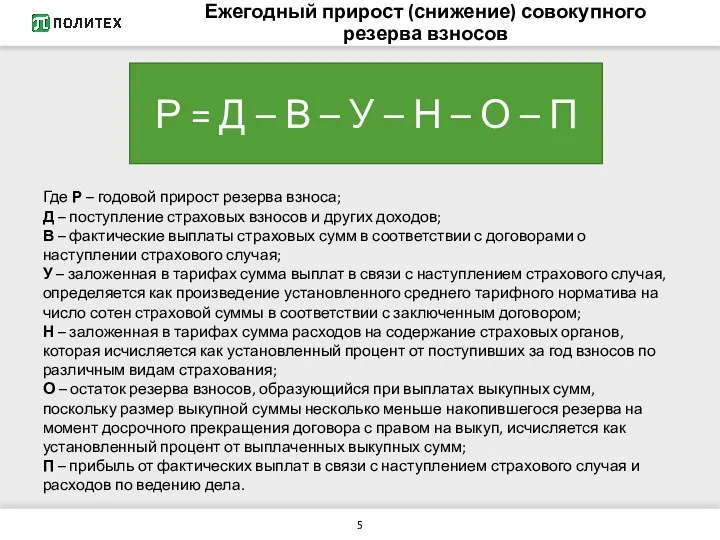

- 5. Ежегодный прирост (снижение) совокупного резерва взносов Где Р – годовой прирост резерва взноса; Д – поступление

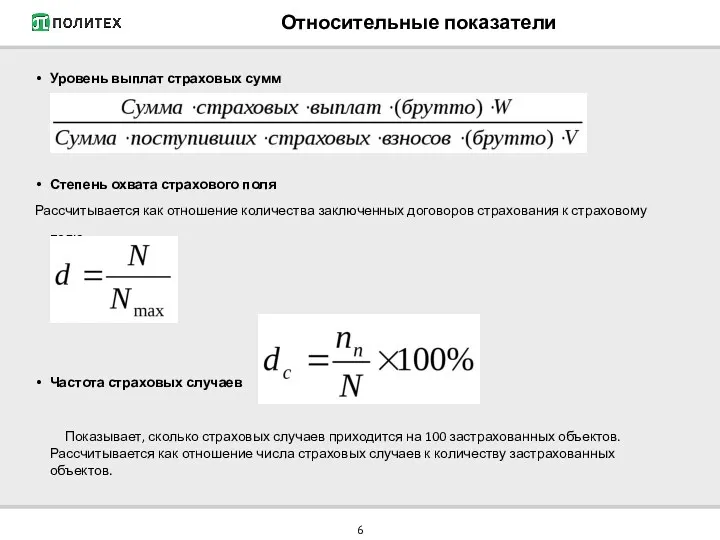

- 6. Относительные показатели Уровень выплат страховых сумм Степень охвата страхового поля Рассчитывается как отношение количества заключенных договоров

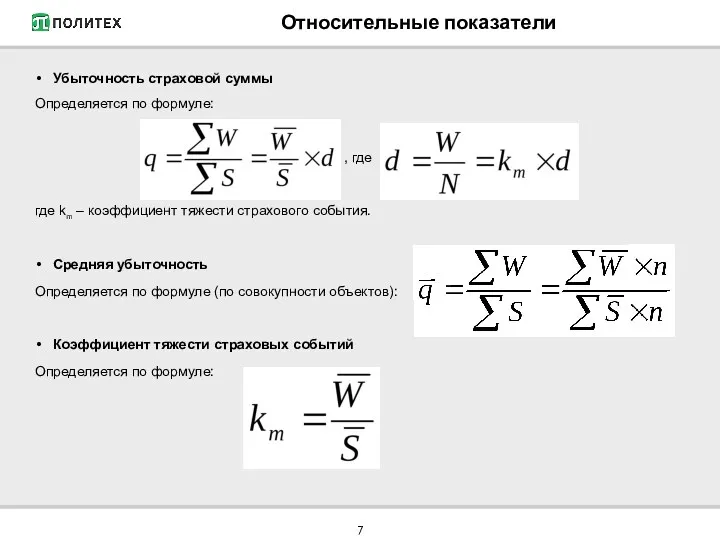

- 7. Относительные показатели Убыточность страховой суммы Определяется по формуле: , где где km – коэффициент тяжести страхового

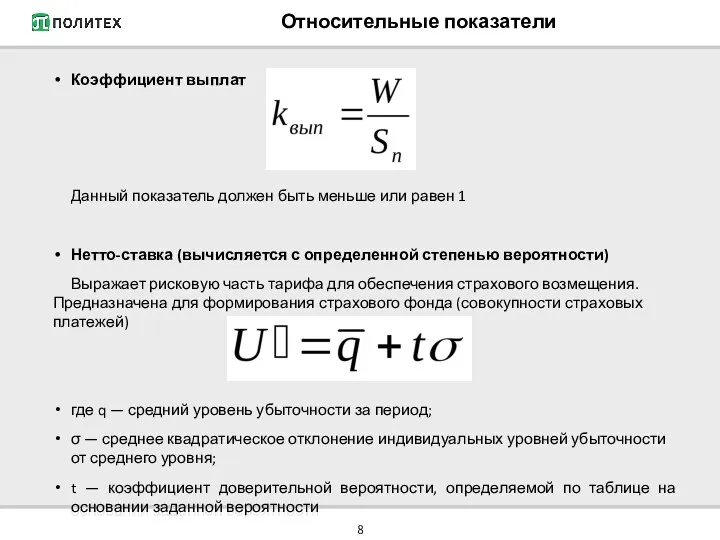

- 8. Относительные показатели Коэффициент выплат Данный показатель должен быть меньше или равен 1 Нетто-ставка (вычисляется с определенной

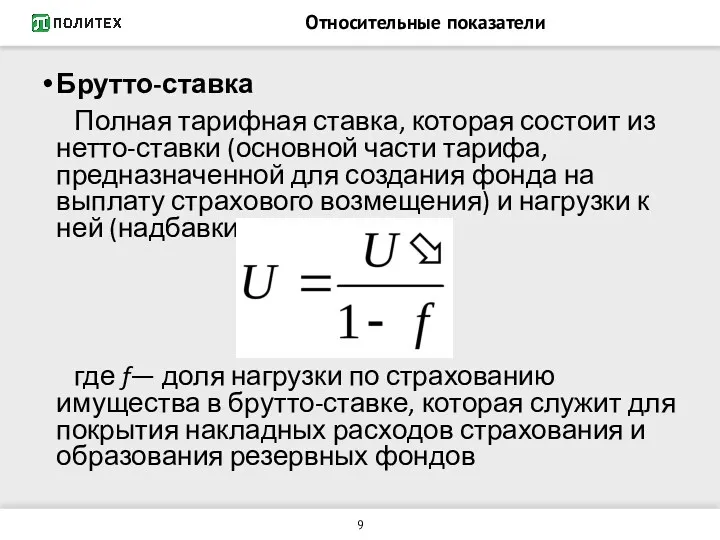

- 9. Относительные показатели Брутто-ставка Полная тарифная ставка, которая состоит из нетто-ставки (основной части тарифа, предназначенной для создания

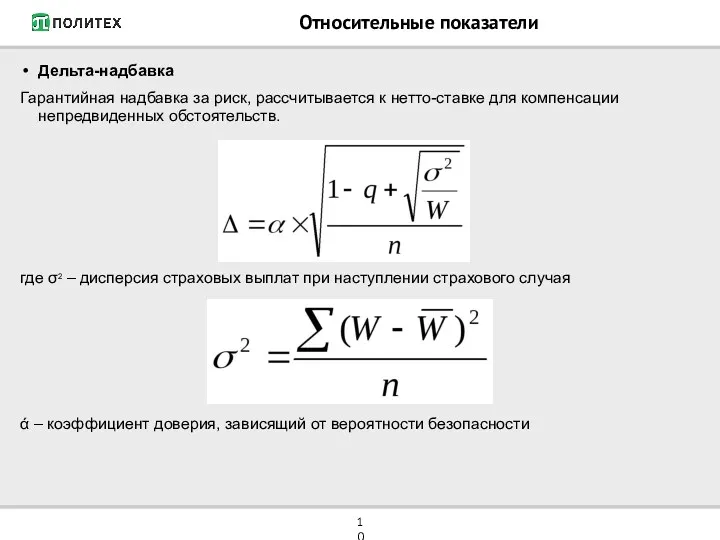

- 10. Относительные показатели Дельта-надбавка Гарантийная надбавка за риск, рассчитывается к нетто-ставке для компенсации непредвиденных обстоятельств. где σ2

- 11. Средние показатели Прибыль, в среднем приходящаяся на 1 руб. собственных средств; Средняя прибыль на 1 руб.

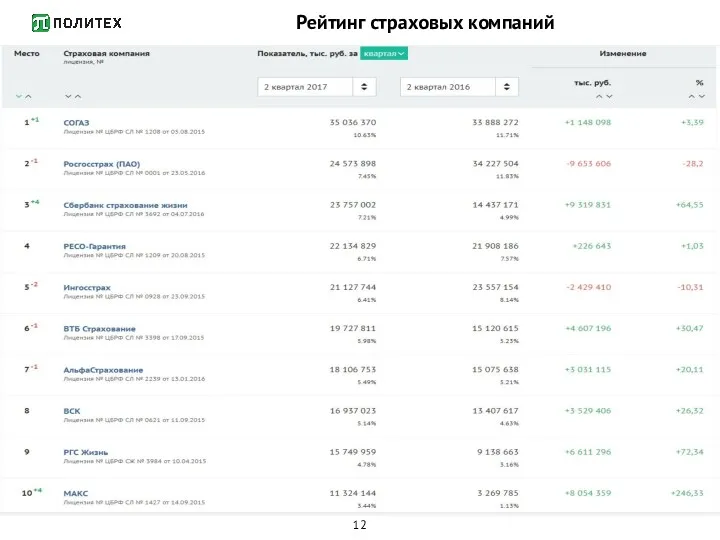

- 12. Рейтинг страховых компаний

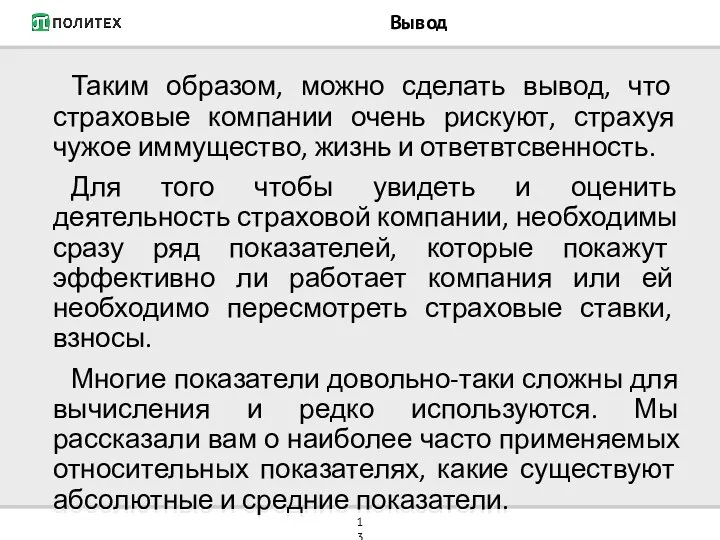

- 13. Вывод Таким образом, можно сделать вывод, что страховые компании очень рискуют, страхуя чужое иммущество, жизнь и

- 14. Список использованных источников http://www.banki.ru/insurance/ratings/ https://studfiles.net/preview Долгова В.Н., Медведева Т.Ю., Хомутинникова Т.В. Статистика (Макроэкономическая статистика). Практикум. –

- 16. Скачать презентацию

Введение

В последнее десятилетие страховой рынок России характеризуется ростом числа страховых компаний

Введение

В последнее десятилетие страховой рынок России характеризуется ростом числа страховых компаний

Показатели деятельности страховых организаций

Показатели

Абсолютные

Относитель-ные

Средние

Показатели деятельности страховых организаций

Показатели

Абсолютные

Относитель-ные

Средние

Абсолютные показатели

Страховое поле — максимально возможное количество объектов страхования;

Число застрахованных объектов (число

Абсолютные показатели

Страховое поле — максимально возможное количество объектов страхования;

Число застрахованных объектов (число

Ежегодный прирост (снижение) совокупного резерва взносов

Где Р – годовой прирост резерва

Ежегодный прирост (снижение) совокупного резерва взносов

Где Р – годовой прирост резерва

Относительные показатели

Уровень выплат страховых сумм

Степень охвата страхового поля

Рассчитывается как отношение количества

Относительные показатели

Уровень выплат страховых сумм

Степень охвата страхового поля

Рассчитывается как отношение количества

Относительные показатели

Убыточность страховой суммы

Определяется по формуле:

, где

где km – коэффициент тяжести

Относительные показатели

Убыточность страховой суммы

Определяется по формуле:

, где

где km – коэффициент тяжести

Относительные показатели

Коэффициент выплат

Данный показатель должен быть меньше или равен 1

Нетто-ставка (вычисляется

Относительные показатели

Коэффициент выплат

Данный показатель должен быть меньше или равен 1

Нетто-ставка (вычисляется

Относительные показатели

Брутто-ставка

Полная тарифная ставка, которая состоит из нетто-ставки (основной части тарифа,

Относительные показатели

Брутто-ставка

Полная тарифная ставка, которая состоит из нетто-ставки (основной части тарифа,

Относительные показатели

Дельта-надбавка

Гарантийная надбавка за риск, рассчитывается к нетто-ставке для компенсации непредвиденных

Относительные показатели

Дельта-надбавка

Гарантийная надбавка за риск, рассчитывается к нетто-ставке для компенсации непредвиденных

Средние показатели

Прибыль, в среднем приходящаяся на 1 руб. собственных средств;

Средняя прибыль

Средние показатели

Прибыль, в среднем приходящаяся на 1 руб. собственных средств;

Средняя прибыль

Рейтинг страховых компаний

Рейтинг страховых компаний

Вывод

Таким образом, можно сделать вывод, что страховые компании очень рискуют, страхуя

Вывод

Таким образом, можно сделать вывод, что страховые компании очень рискуют, страхуя

Список использованных источников

http://www.banki.ru/insurance/ratings/

https://studfiles.net/preview

Долгова В.Н., Медведева Т.Ю., Хомутинникова Т.В. Статистика (Макроэкономическая статистика).

Список использованных источников

http://www.banki.ru/insurance/ratings/

https://studfiles.net/preview

Долгова В.Н., Медведева Т.Ю., Хомутинникова Т.В. Статистика (Макроэкономическая статистика).

Автозащита Базовый. Страхование на случай причинения вреда по вине третьих лиц, не имеющих полиса ОСАГО

Автозащита Базовый. Страхование на случай причинения вреда по вине третьих лиц, не имеющих полиса ОСАГО Plant and intangible assets. (Chapter 9)

Plant and intangible assets. (Chapter 9) Конкурсно-грантовая деятельность как технология самообразования

Конкурсно-грантовая деятельность как технология самообразования Национальная платежная система России. Правовые аспекты

Национальная платежная система России. Правовые аспекты Дидактические игры по формированию основ финансовой грамотности у детей старшего дошкольного возраста

Дидактические игры по формированию основ финансовой грамотности у детей старшего дошкольного возраста Кредитование, денежный оборот и расчёты предприятий (организаций)

Кредитование, денежный оборот и расчёты предприятий (организаций) Money Idioms

Money Idioms Финансовый контроль на предприятии (на материалах международный аэропорт Казань)

Финансовый контроль на предприятии (на материалах международный аэропорт Казань) Эволюция форм оптовой торговли и появление товарных бирж

Эволюция форм оптовой торговли и появление товарных бирж Бюджет. Бюджетна система

Бюджет. Бюджетна система Трансформационные Проекты и Фитнес-Марафоны от А до Я: От 0 до первых 100 000 рублей на массовом фитнес-проекте

Трансформационные Проекты и Фитнес-Марафоны от А до Я: От 0 до первых 100 000 рублей на массовом фитнес-проекте Отчетно-выборное собрание Некоммерческого Садоводческого Товарищества Сталь г. Орел

Отчетно-выборное собрание Некоммерческого Садоводческого Товарищества Сталь г. Орел Кредит у ринковій економіці

Кредит у ринковій економіці Метод кумулятивного построения. (Лекция 5)

Метод кумулятивного построения. (Лекция 5) Wiener Processes and Itô’s Lemma. (Chapter 12)

Wiener Processes and Itô’s Lemma. (Chapter 12) Финансовая политика и стратегия. Тема 10

Финансовая политика и стратегия. Тема 10 Блок абонплата за пакет. Цінові зміни. KredoBank

Блок абонплата за пакет. Цінові зміни. KredoBank Денежный оборот и денежная масса

Денежный оборот и денежная масса Сравнительный анализ программ автокредитования

Сравнительный анализ программ автокредитования Ценообразование на предприятиях сервиса и туризма

Ценообразование на предприятиях сервиса и туризма Управление банковскими рисками

Управление банковскими рисками Учет заработной платы

Учет заработной платы Инфляция и семейная экономика

Инфляция и семейная экономика ГИИС ЭБ Сведения об операциях с целевыми средствами

ГИИС ЭБ Сведения об операциях с целевыми средствами Стипендіальне забезпечення

Стипендіальне забезпечення Все о будущей пенсии

Все о будущей пенсии Издержки и выручка предприятия

Издержки и выручка предприятия Понятие и виды функций Федеральной службы по финансовому мониторингу. Основные функции Росфинмониторинга

Понятие и виды функций Федеральной службы по финансовому мониторингу. Основные функции Росфинмониторинга