- Оборотный капитал предприятия

Содержание

- 5. 4.1. Экономическое содержание и основы организации оборотного капитала в организации Оборотные производственные фонды : - оборотные

- 6. 4.1. Экономическое содержание и основы организации оборотного капитала в организации Часть капитала организации, инвестированная в оборотные

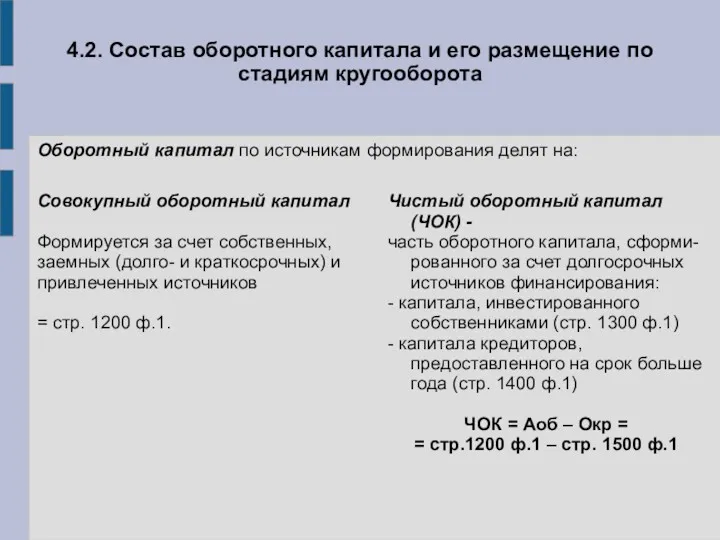

- 7. 4.2. Состав оборотного капитала и его размещение по стадиям кругооборота Оборотный капитал по источникам формирования делят

- 8. 4.2. Состав оборотного капитала и его размещение по стадиям кругооборота Оборотный капитал по источникам формирования:

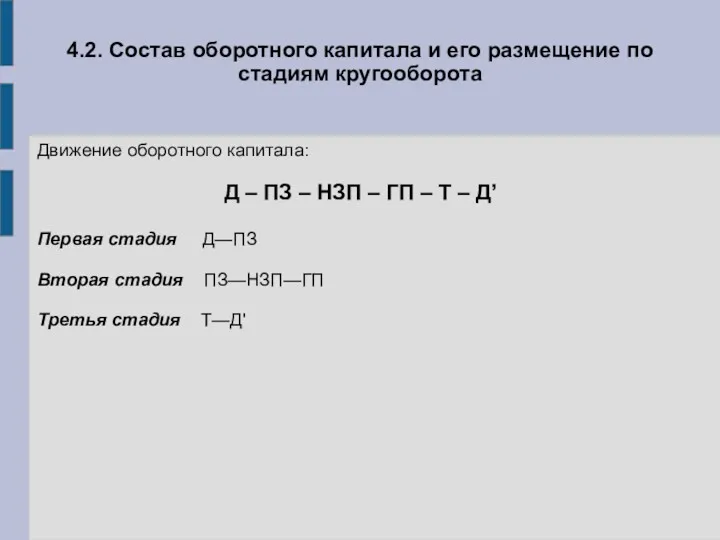

- 9. 4.2. Состав оборотного капитала и его размещение по стадиям кругооборота Движение оборотного капитала: Д – ПЗ

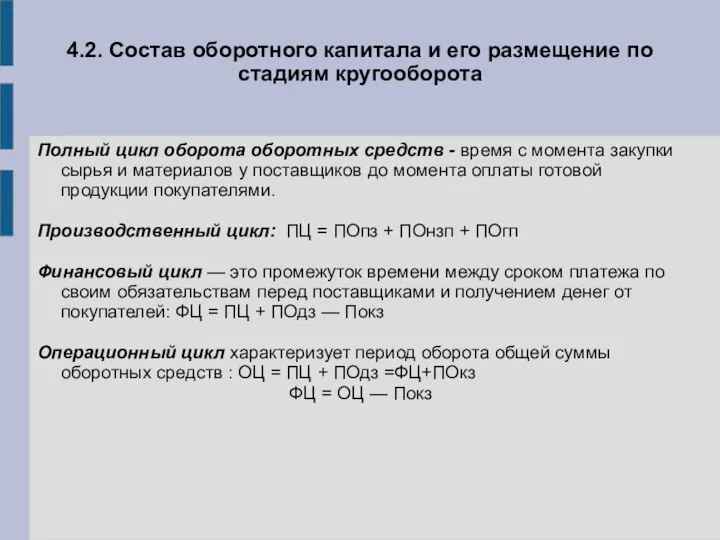

- 10. 4.2. Состав оборотного капитала и его размещение по стадиям кругооборота Полный цикл оборота оборотных средств -

- 11. 4.2. Состав оборотного капитала и его размещение по стадиям кругооборота

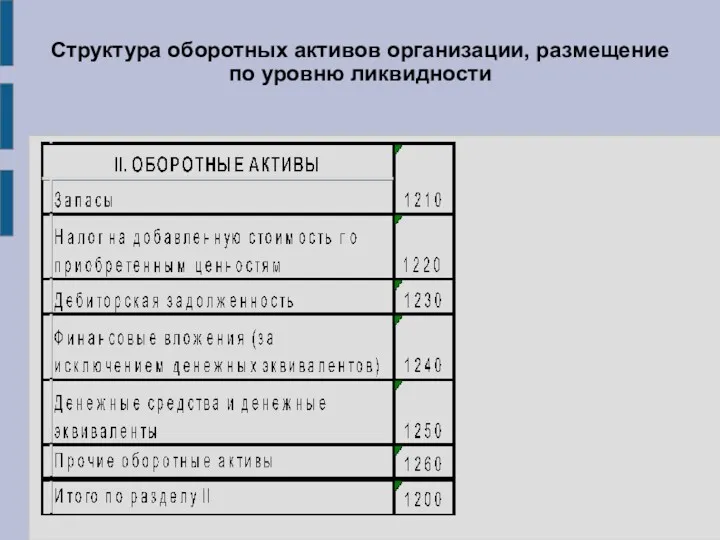

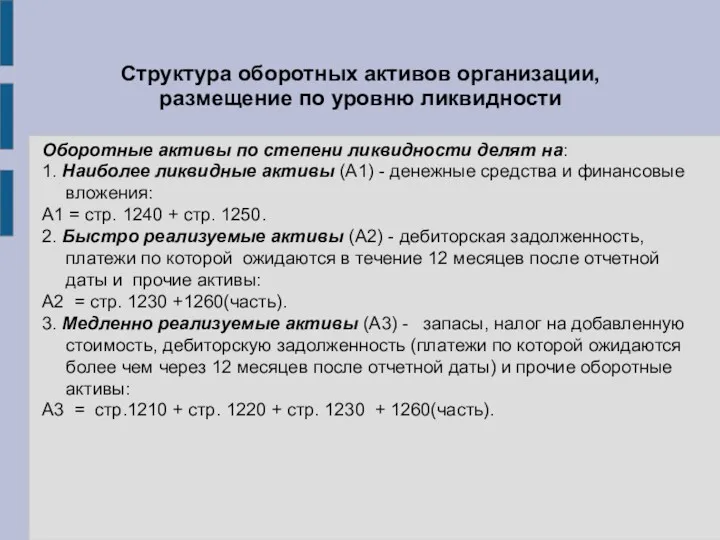

- 12. Структура оборотных активов организации, размещение по уровню ликвидности

- 13. Структура оборотных активов организации, размещение по уровню ликвидности Оборотные активы по степени ликвидности делят на: 1.

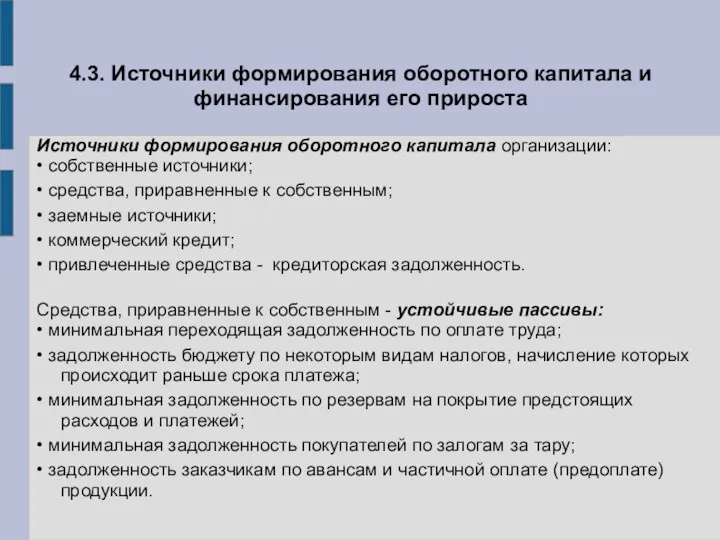

- 14. 4.3. Источники формирования оборотного капитала и финансирования его прироста Источники формирования оборотного капитала организации: • собственные

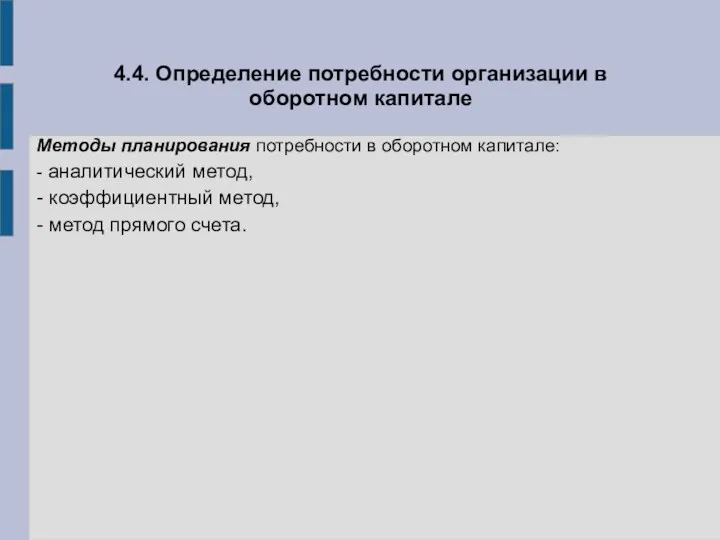

- 15. 4.4. Определение потребности организации в оборотном капитале Методы планирования потребности в оборотном капитале: - аналитический метод,

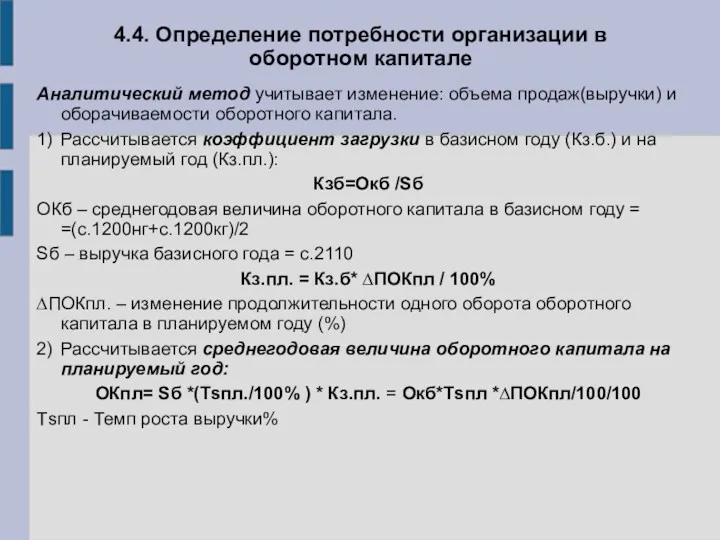

- 16. 4.4. Определение потребности организации в оборотном капитале Аналитический метод учитывает изменение: объема продаж(выручки) и оборачиваемости оборотного

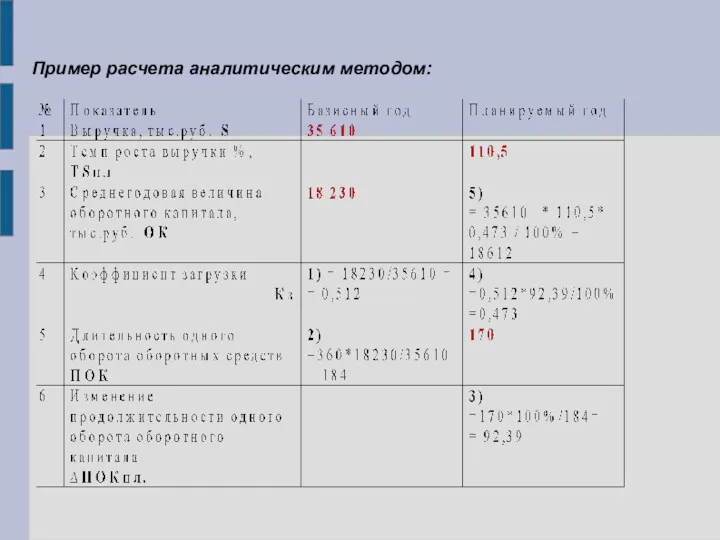

- 17. Пример расчета аналитическим методом:

- 18. 4.4. Определение потребности организации в оборотном капитале Коэффициентный метод планирования оборотного капитала основан на планировании двух

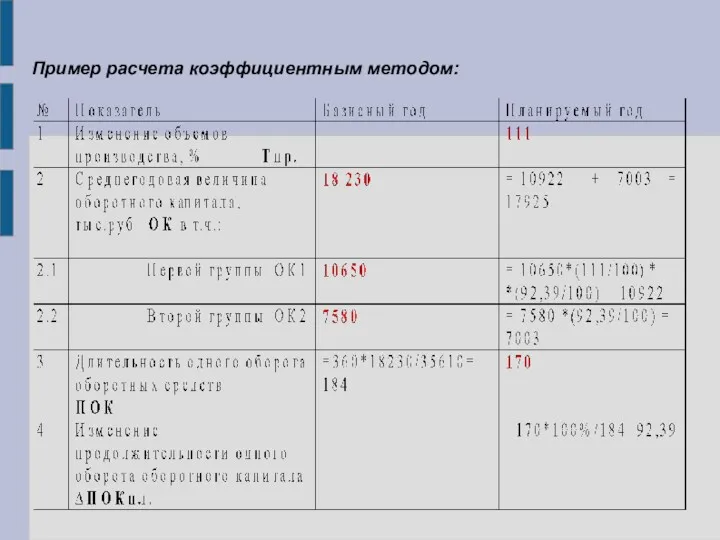

- 19. Пример расчета коэффициентным методом:

- 20. 4.4. Определение потребности организации в оборотном капитале - Норма оборотных средств (N) – это относительная величина,

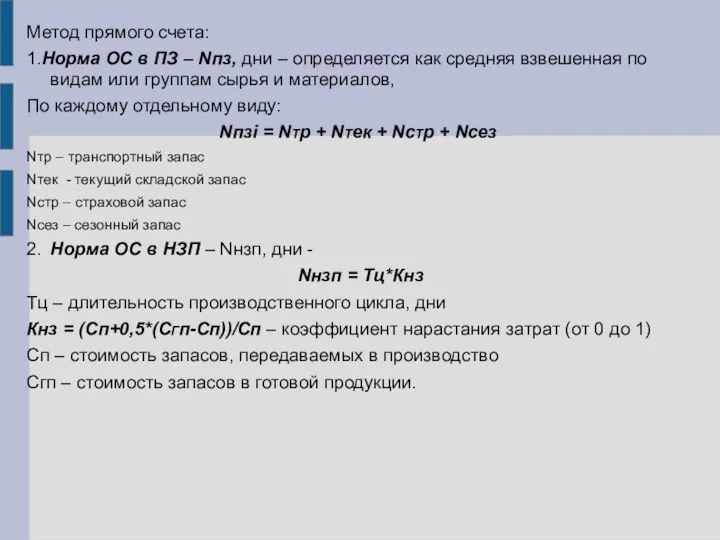

- 21. Метод прямого счета: 1.Норма ОС в ПЗ – Nпз, дни – определяется как средняя взвешенная по

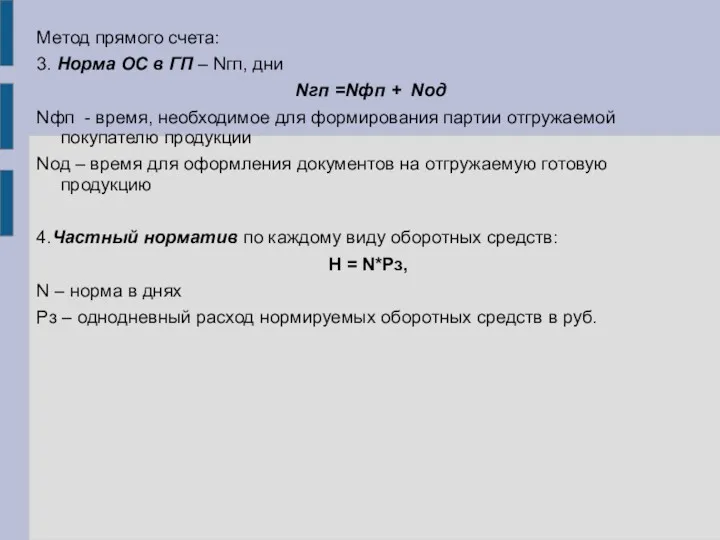

- 22. Метод прямого счета: 3. Норма ОС в ГП – Nгп, дни Nгп =Nфп + Nод Nфп

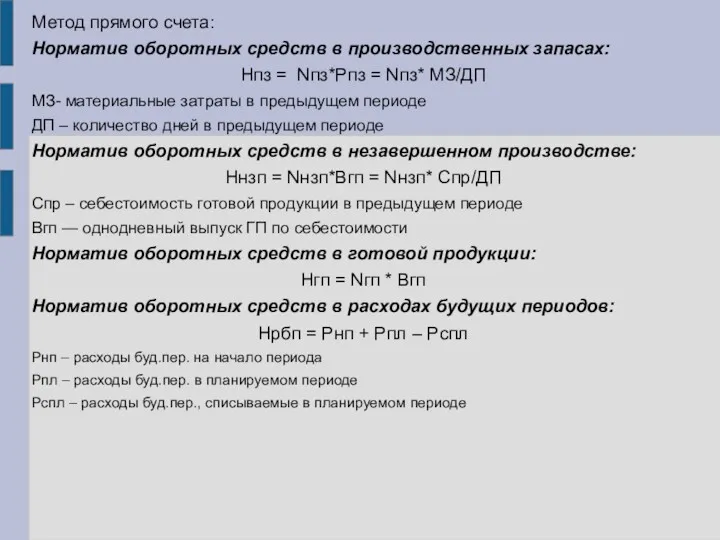

- 23. Метод прямого счета: Норматив оборотных средств в производственных запасах: Нпз = Nпз*Рпз = Nпз* МЗ/ДП МЗ-

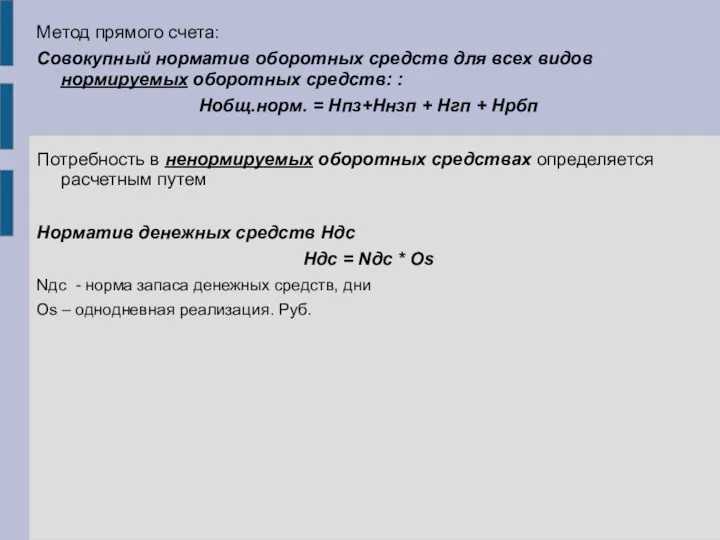

- 24. Метод прямого счета: Совокупный норматив оборотных средств для всех видов нормируемых оборотных средств: : Нобщ.норм. =

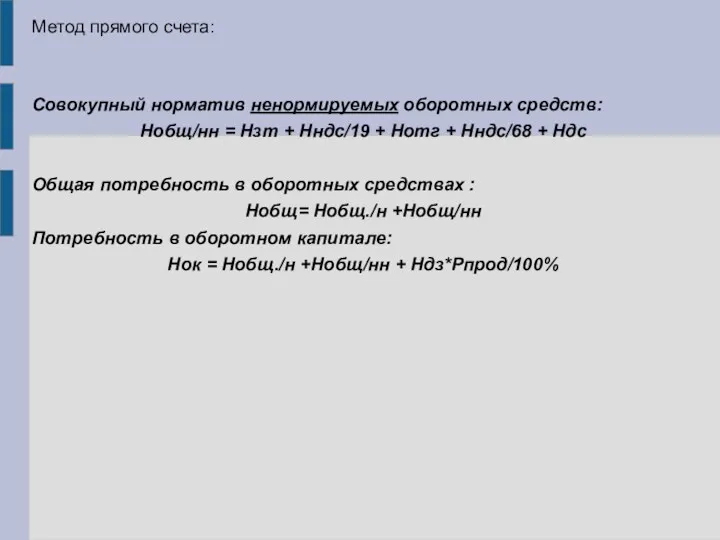

- 25. Метод прямого счета: Совокупный норматив ненормируемых оборотных средств: Нобщ/нн = Нзт + Нндс/19 + Нотг +

- 27. Скачать презентацию

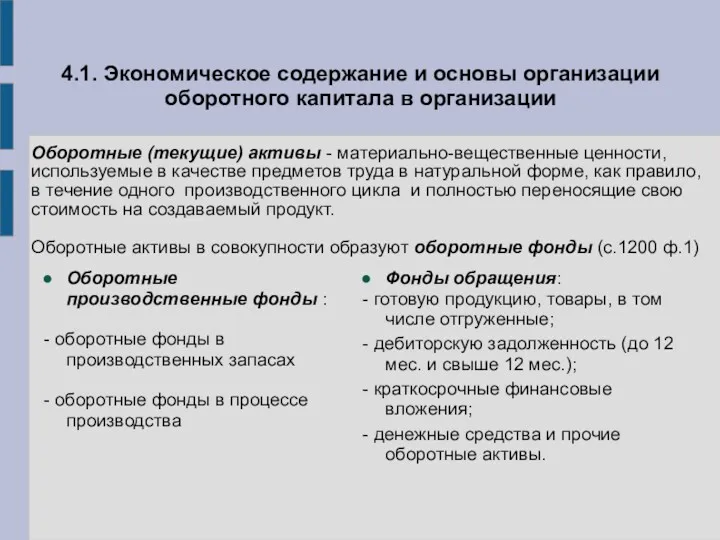

4.1. Экономическое содержание и основы организации оборотного капитала в организации

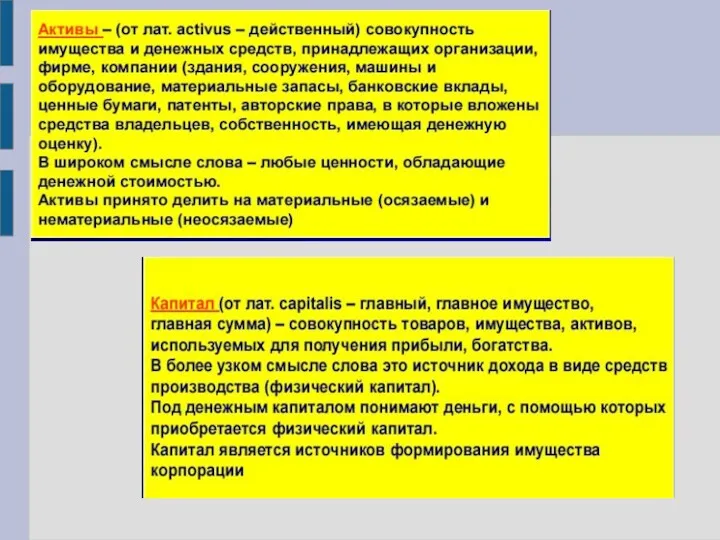

Оборотные производственные

4.1. Экономическое содержание и основы организации оборотного капитала в организации

Оборотные производственные

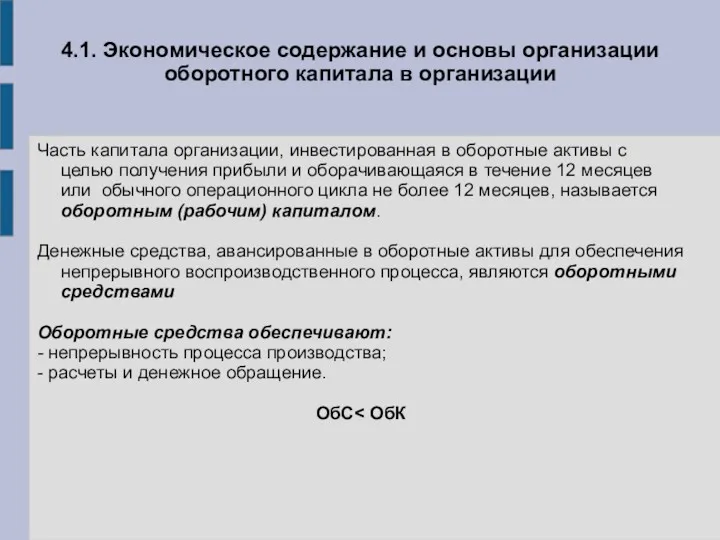

4.1. Экономическое содержание и основы организации оборотного капитала в организации

Часть капитала

4.1. Экономическое содержание и основы организации оборотного капитала в организации

Часть капитала

4.2. Состав оборотного капитала и его размещение по стадиям кругооборота

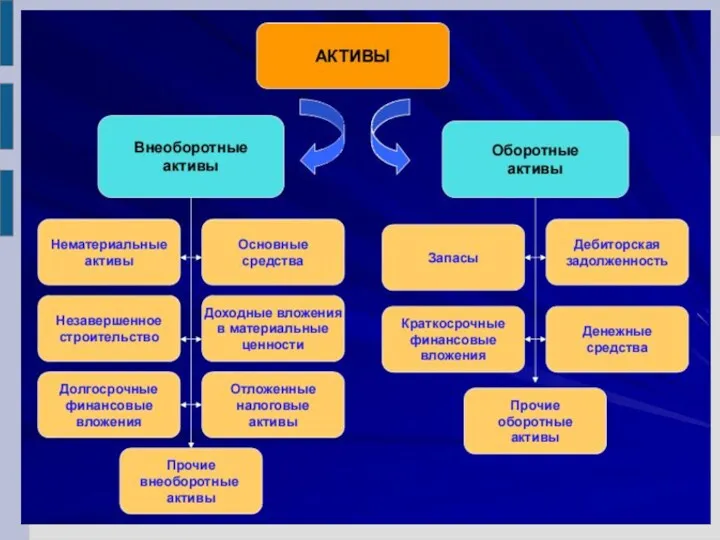

Оборотный капитал

4.2. Состав оборотного капитала и его размещение по стадиям кругооборота

Оборотный капитал

4.2. Состав оборотного капитала и его размещение по стадиям кругооборота

Оборотный капитал

4.2. Состав оборотного капитала и его размещение по стадиям кругооборота

Оборотный капитал

4.2. Состав оборотного капитала и его размещение по стадиям кругооборота

Движение оборотного

4.2. Состав оборотного капитала и его размещение по стадиям кругооборота

Движение оборотного

4.2. Состав оборотного капитала и его размещение по стадиям кругооборота

Полный цикл

4.2. Состав оборотного капитала и его размещение по стадиям кругооборота

Полный цикл

4.2. Состав оборотного капитала и его размещение по стадиям кругооборота

4.2. Состав оборотного капитала и его размещение по стадиям кругооборота

Структура оборотных активов организации, размещение по уровню ликвидности

Структура оборотных активов организации, размещение по уровню ликвидности

Структура оборотных активов организации, размещение по уровню ликвидности

Оборотные активы по степени

Структура оборотных активов организации, размещение по уровню ликвидности

Оборотные активы по степени

4.3. Источники формирования оборотного капитала и финансирования его прироста

Источники формирования оборотного

4.3. Источники формирования оборотного капитала и финансирования его прироста

Источники формирования оборотного

4.4. Определение потребности организации в оборотном капитале

Методы планирования потребности в оборотном

4.4. Определение потребности организации в оборотном капитале

Методы планирования потребности в оборотном

4.4. Определение потребности организации в оборотном капитале

Аналитический метод учитывает изменение: объема

4.4. Определение потребности организации в оборотном капитале

Аналитический метод учитывает изменение: объема

Пример расчета аналитическим методом:

Пример расчета аналитическим методом:

4.4. Определение потребности организации в оборотном капитале

Коэффициентный метод планирования оборотного капитала

4.4. Определение потребности организации в оборотном капитале

Коэффициентный метод планирования оборотного капитала

Пример расчета коэффициентным методом:

Пример расчета коэффициентным методом:

4.4. Определение потребности организации в оборотном капитале

- Норма оборотных средств (N)

4.4. Определение потребности организации в оборотном капитале

- Норма оборотных средств (N)

Метод прямого счета:

1.Норма ОС в ПЗ – Nпз, дни – определяется

Метод прямого счета:

1.Норма ОС в ПЗ – Nпз, дни – определяется

Метод прямого счета:

3. Норма ОС в ГП – Nгп, дни

Метод прямого счета:

3. Норма ОС в ГП – Nгп, дни

Метод прямого счета:

Норматив оборотных средств в производственных запасах:

Нпз = Nпз*Рпз

Метод прямого счета:

Норматив оборотных средств в производственных запасах:

Нпз = Nпз*Рпз

Метод прямого счета:

Совокупный норматив оборотных средств для всех видов нормируемых оборотных

Метод прямого счета:

Совокупный норматив оборотных средств для всех видов нормируемых оборотных

Метод прямого счета:

Совокупный норматив ненормируемых оборотных средств:

Нобщ/нн = Нзт + Нндс/19

Метод прямого счета:

Совокупный норматив ненормируемых оборотных средств:

Нобщ/нн = Нзт + Нндс/19

Финансовая грамотность. Философия богатого человека

Финансовая грамотность. Философия богатого человека Виды ценных бумаг. Производные ценные бумаги

Виды ценных бумаг. Производные ценные бумаги Финансовый рынок как механизм мобилизации и перераспределения финансовых ресурсов

Финансовый рынок как механизм мобилизации и перераспределения финансовых ресурсов Нормативно–правовые документы Федеральные законы

Нормативно–правовые документы Федеральные законы Обеспечение безопасности при расчетах банковскими платежными картами

Обеспечение безопасности при расчетах банковскими платежными картами Сутність та види банківських операцій

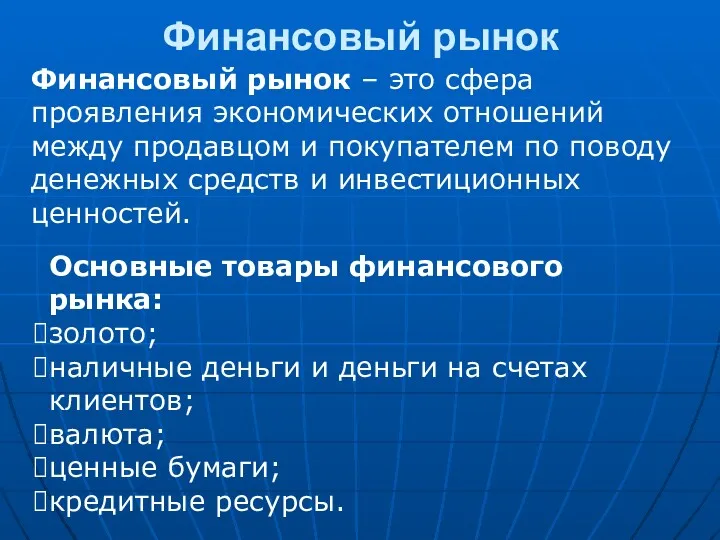

Сутність та види банківських операцій Финансовый рынок

Финансовый рынок Фондовий ринок України та шляхи його подальшого розвитку

Фондовий ринок України та шляхи його подальшого розвитку Государственное пенсионное обеспечение в России

Государственное пенсионное обеспечение в России Классификатор бюджетных правонарушений и его применение органами государственного финансового контроля

Классификатор бюджетных правонарушений и его применение органами государственного финансового контроля Инфраструктура рынка ценных бумаг

Инфраструктура рынка ценных бумаг IVA

IVA Этапы постановки системы бюджетирования

Этапы постановки системы бюджетирования АК БАРС Банк: Факторы инвестиционной привлекательности

АК БАРС Банк: Факторы инвестиционной привлекательности Управление оборотом капитала

Управление оборотом капитала Инициативное бюджетирование в Пермском крае. Муниципальное дошкольное образовательное учреждение Детский сад № 27 Чебурашка

Инициативное бюджетирование в Пермском крае. Муниципальное дошкольное образовательное учреждение Детский сад № 27 Чебурашка Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Қазақстан Республикасының валюталық саясатының ерекшеліктері

Қазақстан Республикасының валюталық саясатының ерекшеліктері Виды налогов. Налоговый учет

Виды налогов. Налоговый учет Специальные налоговые режимы

Специальные налоговые режимы Реализация проекта Финансовая грамотность

Реализация проекта Финансовая грамотность Налог на доходы физических лиц

Налог на доходы физических лиц Європейський валютний союз: критерії вступу та проблеми функціонування

Європейський валютний союз: критерії вступу та проблеми функціонування Тема 6. Учет расчетных операций

Тема 6. Учет расчетных операций Школьная карта. Для родителей

Школьная карта. Для родителей Итоги деятельности Отделения ПФР по Санкт-Петербургу и Ленинградской области в 2017 году

Итоги деятельности Отделения ПФР по Санкт-Петербургу и Ленинградской области в 2017 году Страхование жизни в Капитал Life

Страхование жизни в Капитал Life Организационная структура банка

Организационная структура банка