- Методология налогообложения

Содержание

- 2. Для получения итоговой аттестации Студент должен выполнить 18 лабораторных работ (курсовой проект). Написать научный доклад в

- 3. Эссе Темы для эссе (Всего от 5 до 15 стр., сделать цель и задачи исследования, выводы,

- 4. Причины и формы уклонения от уплаты налогов и методы борьбы с ними Налогообложение НИОКР в РФ

- 5. Для упражнений и лабораторных занятий Взять в библиотеке или приобрести Налоговый кодекс РФ 1 и 2

- 6. Понятие налога Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в

- 7. Основные признаки налога: обязательность; безвозвратность и безвозмездность; Отчуждение принадлежавщего налогоплательщику имущества и возможность принудительного взимания; Взимание

- 8. Понятие сбора Сбор — это обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является

- 9. Понятие налога и сбора Основной отличительный признак налога и сбора – индивидуальная возмездность (т.е. уплачивая сбор,

- 10. Функции налогов Фискальная; Регулирующая (стимулирующая) Распределительная (перераспределительная); Контрольная.

- 11. Функции налогов Фискальная функция заключается в том, что посредством налогов происходит формирование государственного бюджета путем изъятия

- 12. Функции налогов Регулирующая (стимулирующая) функция налогов. Реализация стимулирования может происходить посредством системы налоговых ставок, налоговых льгот,

- 13. Структура модели налога и сбора Согласно ст. 17 НК РФ налог считается установленным лишь в том

- 14. Структура модели налога и сбора Элементы налогообложения: - объект налогообложения - налоговая база - налоговый период

- 15. Классификация налогов НК РФ предусмотрено деление налогов и сборов 1) по порядку установления и уплаты: федеральные;

- 16. Органы власти в РФ федеральные (органы власти федерации) Глава государства — Президент Российской Федерации; Федеральный законодательный

- 17. Органы власти в РФ Региональные (субъектов Федерации) Администрация СПб ( в рамках субъекта Федерации Санкт-Петербург) Правительство

- 18. Классификация налогов 2) По субъекту налогообложения: Налоги с организаций и индивидуальных предпринимателей; Налоги с физических лиц.

- 19. Классификация налогов 3) По форме взимания и изъятия различают налоги: прямые; косвенные.

- 20. Классификация налогов 4) По направлению использования налоговых платежей: Общего назначения; Целевые налоги.

- 21. Классификация налогов 5) По уровню бюджетов, в который зачисляется налог: Закрепленные Разноуровневые

- 22. Классификация налогов 6) По степени обложения: прогрессивные; пропорциональные; регрессивные.

- 23. Налоговая система РФ Налоговая система – это совокупность налогов и сборов, взимаемых государством, а также принципов,

- 24. В Российской Федерации действует 3- х уровневая система налогов и сборов 1-й уровень: Федеральные налоги и

- 25. В Российской Федерации действует 3- х уровневая система налогов и сборов 2-й уровень: Региональные налоги

- 26. В Российской Федерации действует 3- х уровневая система налогов и сборов 3-й уровень: Местные налоги

- 28. Основные принципы налогообложения А. Смита Подданные всякого государства обязаны участвовать в поддержке государства по возможности, сообразно

- 29. Основные принципы налогообложения А. Смита Каждый налог должен взиматься в такое время и таким способом, которые

- 30. Основные принципы налогообложения Вагнер Финансовые принципы организации обложения: Достаточность обложения для покрытия финансовых потребностей государства; Эластичность

- 31. Основные принципы налогообложения разработанные Ф. Нитти Справедливость по вертикали (соответствие налога возможностям налогоплательщика); Справедливость по горизонтали

- 32. Современные принципы налогообложения (построения современной налоговой системы) Экономические принципы Юридические принципы Организационные принципы

- 33. Экономические принципы Принцип экономической обоснованности налога. Принцип соответствия условий налогообложения требованием рыночной экономики. Принцип учёта возможностей

- 34. Юридичесекие принципы Принцип законности Принцип установления всех элементов налога непосредственно в налогово-правовых актах.

- 35. Организационные принципы Принцип налогового федерализма Принцип единства налоговой системы Принцип эластичности налогов, подстраивается под экономическую ситуацию

- 36. Методы налогообложения Равное налогообложение Пропорциональное налогообложение Прогрессивное налогообложение Регрессивное налогообложение

- 37. Налоговый кодекс и иные законодательные акты, регулирующие налоговые отношения в РФ. Законодательство РФ о налогах и

- 38. Налоговый кодекс и иные законодательные акты, регулирующие налоговые отношения в РФ. Законодательство РФ о налогах и

- 39. Теории налогообложения Теория налога как страховой премии; Теории пропорционального и прогрессивного налогообложения; Теории переложения.

- 40. Налоговая политика государства

- 41. Налоговая политика государства

- 42. Налоговая политика государства Налоговая политика – часть экономической политики государства, представляющая собой совокупность экономических, финансовых и

- 43. Налоговая политика государства Содержание налоговой политики характеризуется последовательными действиями государства по выработке научно обоснованной концепции развития

- 44. Налоговая политика государства Налоговая политика влияет практически на все социально-экономические сферы страны и неразрывно связана со

- 45. Формы налоговой политики 1. Политика максимальных налогов Государство устанавливает достаточно высокие налоговые ставки, сокращает налоговые льготы

- 46. Формы налоговой политики 2. Политика экономического развития Государство в максимально возможных размерах налогового бремени учитывает не

- 47. Формы налоговой политики 3. Политика разумных налогов Представляет собой нечто среднее между первой и второй. Суть

- 48. Цели налоговой политики Цели налоговой политики в значительной мере обусловлены социально-экономическим строением общества, стратегическими задачами развития

- 49. Цели налоговой политики экономическая – повышение уровня развития экономики, оживление деловой активности, стимулирование хозяйственной деятельности, ликвидация

- 50. Цели налоговой политики социальная – обеспечение государственной политики регулирования доходов, перераспределение национального дохода в интересах определенных

- 51. Налоговый механизм Практическое проведение налоговой политики осуществляется через налоговый механизм. Налоговый механизм представляет собой совокупность организационных,

- 52. Тема 2. Налоговое планирование

- 53. Налоговое планирование Налоговое планирование - это деятельность налогоплательщика, направленная на достижение оптимального уровня налоговых отчислений законным

- 54. Актуальность вопроса налогового планирования обусловлена вполне объяснимым стремлением налогоплательщиков уменьшить налоговую нагрузку и столь же объяснимым

- 55. Задача налогового планирования – организация системы налоговых плажей для достижения максимального финансового результата при минимальных затратах.

- 56. Принципы налогового планирования законность — четкое соблюдение налогового законодательства; альтернативность — рассмотрение нескольких вариантов налогового планирования

- 57. Принципы налогового планирования перспективность — налоговое планирование должно быть как можно более перспективным и опираться не

- 58. Элементы налогового планирования составление бухгалтерского и налогового учета; учетная политика; налоговые льготы и организация сделок; налоговый

- 59. Способы налогового планирования использование пробелов законодательства; применение налоговых льгот; выбор формы деятельности; правильное формирование учетной политики;

- 60. Этапы налогового планирования определение целей и задач фирмы, решение вопроса о направлении деятельности и размере бизнеса;

- 61. Налоговый контроль

- 62. Понятие налогового контроля Налоговый контроль – часть финансового контроля государства, представляет собой специальный способ обеспечения законности

- 63. Понятие налогового контроля Объектами налогового контроля являются движение денежных средств в процессе аккумулирования публичных денежных фондов,

- 64. Понятие налогового контроля Субъектами налогового контроля являются: налоговые органы, органы государственных внебюджетных фондов, таможенные органы. Отдельными

- 65. Задачи налогового контроля обеспечение экономической безопасности государства при формировании публичных централизованных и децентрализованных денежных фондов; обеспечение

- 66. Задачи налогового контроля проверка выполнения финансовых обязательств перед государством и муниципальными образованиями со стороны организаций и

- 67. Формы налогового контроля Форма налогового контроля — это способ конкретного выражения и организации контрольных действий.

- 68. Формы налогового контроля: проверки; получение объяснений налогоплательщиков, налоговых агентов и плательщиков сборов; проверки данных учета и

- 69. Виды налогового контроля По времени проведения: предварительный; текущий; последующий. В зависимости от субъектов контроль: налоговых органов;

- 70. Налоговое администрирование

- 71. Понятие налогового администрирования Налоговое администрирование – система управления налоговым процессом в государстве в лице государственных органов

- 72. Элементы налогового администрирования система и структура налоговых органов; сбор, обработка, проверка налоговой отчетности; порядок предоставления налоговых

- 73. Формы налогового администрирования налоговый контроль; налоговое воздействие (наложение ареста на имущество); привлечение к ответственности; налоговое стимулирование

- 74. Цели налогового администрирования Налоговое администрирование имеет целью обеспечить: социально-экономическую стабильность общества и государства; бесперебойное финансирование процесса

- 75. Методы налогового администрирования Методы административного принуждения: штрафы; арест имущества налогоплательщиков; приостановление операций по счетам налогоплательщиков и

- 76. Методы налогового администрирования Методы регулирования: налоговый учет; налоговые проверки (выездные и камеральные).

- 77. Налоговые органы Систему контроля за соблюдением налогового законодательства составляют: федеральный орган исполнительной власти, уполномоченный по контролю

- 78. Система налогов и сборов РФ

- 79. Налог на добавленную стоимость

- 80. Налог на добавленную стоимостью Налог на добавленную стоимость (НДС) является косвенным федеральным налогом. Устанавливается гл.21 НК

- 81. Налогоплательщики НДС: Организации; ИП; лица, признаваемые плательщиками НДС в результате перемещения товаров через таможенную границу РФ.

- 82. Объект налогообложения Реализации товаров, работ, услуг на территории РФ. Передача на территории РФ ТРУ для собственных

- 83. Не является объектом обложения по НДС: Передача ТРУ, ОС и НМА некоммерческим организациям для использования в

- 84. Операции, не подлежащие налогообложению Предоставление в аренду на территории РФ помещений иностранным гражданам или организациям. Реализация

- 85. Налоговая база Налоговой базой при реализации товаров, работ, услуг является стоимость реализации товара, выполнения работы, оказания

- 86. Налоговый период Налоговым периодом признается календарный квартал.

- 87. Ставки налога (ст. 164 НК РФ) 0%: товары, вывозимые в таможенном режиме экспорта. 10%: товары первой

- 88. Порядок исчисления налога Сумма налога исчисляется как произведение налоговой базы и соответствующей налоговой ставки. ∑Н =

- 89. Сумма налога, подлежащая уплате Рассчитывается как разница между исчисленной суммой налога и суммой налогового вычета. Налоговый

- 90. Порядок и сроки уплаты налога Уплата налога за истекший налоговый период производится по итогам каждого налогового

- 91. Налог на прибыль организаций

- 92. Налог на прибыль организаций Налог на прибыль организаций является прямым федеральным налогом. Введен в действие гл.

- 93. Налогоплательщики Российские организации; Иностранные организации, осуществляющие деятельность в РФ через постоянные представительства; Иностранные организации, получающие доход

- 94. Объект налогообложения Объектом налогообложения признается прибыль налогоплательщика.

- 95. Классификация доходов Доходы, учитываемые при расчете налоговой базы (ст. 248). Доходы от реализации (ст. 249). Внереализационные

- 96. Классификация расходов Расходы, учитываемые при расчете налоговой базы (ст. 252). Расходы, связанные с производством и реализацией

- 97. Налоговая база Налоговая база – это денежное выражение прибыли. При определении налоговой базы прибыль определяется нарастающим

- 98. Налоговые ставки Основная ставка налога на прибыль составляет 20%: 2% зачисляется в федеральный бюджет, 18% зачисляется

- 99. Налоговый и отчетный период Налоговый период – календарный год. Отчетный период устанавливается в учетной политики в

- 100. Налог на имущество организаций

- 101. Налог на имущество организаций Прямой региональный налог. Устанавливается гл. 30 НК РФ и законами субъектов РФ,

- 102. Налогоплательщики Налогоплательщиками налога признаются организации, имеющие имущество, признаваемое объектом налогообложения. Не признаются плательщиками ННИ: Организации, являющиеся

- 103. Объект налогообложения Движимое и недвижимое имущество, учитываемое на балансе организаций в качестве объектов ОС в порядке,

- 104. Налоговая база Налоговая база определяется как среднегодовая стоимость имущества. где хn –остаточная стоимость на первое число

- 105. Налоговая ставка Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2,2%. В Москве действует

- 106. Порядок исчисления налога ∑Н за год = НБ * i ∑Н отч. пер. = ¼ *

- 107. Налоговый и отчетный периоды Налоговым периодом признается календарный год. Отчетными периодами признаются 1 квартал, пол года,

- 108. Налог на доходы физических лиц

- 109. Налог на доходы физических лиц Прямой федеральный налог, поступающий во все 3 уровня бюджетной системы РФ.

- 110. Налогоплательщики Физические лица – налоговые резиденты РФ (находящиеся на территории РФ не менее 183 дней в

- 111. Объект налогообложения Для налоговых резидентов – доходы, полученные от источников как в РФ, так и за

- 112. Налоговая база НБ = Доходы - Доходы, не подлежащие НО - Налоговые вычеты

- 113. Налоговые ставки Доходы, полученные нерезидентами – 30%. Доходы, полученные нерезидентами в виде дивидендов от долевого участия

- 114. Налоговый период Налоговым периодом по НДФЛ признается календарный год.

- 115. Вычеты по НДФЛ При расчете налоговой базы доходы, облагаемые по ставке 13%, могут быть уменьшены на

- 116. Специальные налоговые режимы

- 117. Упрощенная система налогообложения

- 118. Упрощенная система налогообложения УСН регулируется главой 26.2 НК РФ. Может применяться наряду с другими режимами налогообложения.

- 119. Основные положения Организации, переведенные на УСН, не уплачивают: Налог на прибыль организаций; Налог на имущество организаций.

- 120. Ограничения по применению УСН Не вправе применять УСН организации и ИП: Занимающиеся производством подакцизных товаров, добычей

- 121. Ограничения по применению УСН Организации выручка у которых за 9 месяцев года предшествующего переходу на УСН

- 122. Объект налогообложения Доходы. Доходы, уменьшенные на величину расходов. Выбор объекта осуществляется самостоятельно налогоплательщиком. Налогоплательщики имеют право

- 123. Налоговая база Налоговая база – это: Денежное выражение доходов Денежное выражение доходов, уменьшенные на величину расходов.

- 124. Налоговые ставки При объекте «Доходы» – 6 % от доходов. При объекте «Доходы - Расходы» –

- 125. Порядок исчисления налога ∑Н = НБ * i Налогоплательщики, выбравшие в качестве объекта «Доход» имеют право

- 126. Отчетный и налоговый периоды Налоговым периодом по УСН признается календарный год. Отчетным периодом признаются 1 квартал,

- 127. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

- 128. Единый налог на вмененный доход ЕНВД регулируется главой 26.3 НК РФ. ЕНВД может применятся одновременно с

- 129. Основные положения Организации, переведенные на ЕНВД, не уплачивают: Налог на прибыль организаций; Налог на имущество организаций.

- 130. Применение ЕНВД Система ЕНВД устанавливается в отношении следующих видов деятельности: оказание бытовых услуг, оказание ветеринарных услуг,

- 131. Налогоплательщики Налогоплательщики ЕНВД – это организации и ИП осуществляющие на территории муниципальных образований в которых введен

- 132. Ограничения по применению ЕНВД На уплату ЕНВД не переводятся: Организации и ИП, среднесписочная численность работников которых

- 133. Объект налогообложения Объект налогообложения – это вмененный доход налогоплательщика. Вмененный доход – потенциально возможный доход налогоплательщика

- 134. Налоговая база Налоговая база – это величина ВД, определяемая по формуле. ВД = БД x ФП,

- 135. Налоговый период Налоговым периодом по ЕНВД признается календарный квартал.

- 136. Налоговая ставка Налоговая ставка устанавливается в размере 15% от налоговой базы.

- 137. Порядок расчета ЕНВД

- 139. Скачать презентацию

Для получения итоговой аттестации

Студент должен выполнить 18 лабораторных работ (курсовой

Для получения итоговой аттестации

Студент должен выполнить 18 лабораторных работ (курсовой

Эссе

Темы для эссе (Всего от 5 до 15 стр.,

Эссе

Темы для эссе (Всего от 5 до 15 стр.,

Причины и формы уклонения от уплаты налогов и методы борьбы

Причины и формы уклонения от уплаты налогов и методы борьбы

Для упражнений и лабораторных занятий

Взять в библиотеке или приобрести Налоговый

Для упражнений и лабораторных занятий

Взять в библиотеке или приобрести Налоговый

Понятие налога

Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с

Понятие налога

Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с

Основные признаки налога:

обязательность;

безвозвратность и безвозмездность;

Отчуждение принадлежавщего налогоплательщику имущества и возможность принудительного

Основные признаки налога:

обязательность;

безвозвратность и безвозмездность;

Отчуждение принадлежавщего налогоплательщику имущества и возможность принудительного

Понятие сбора

Сбор — это обязательный взнос, взимаемый с организаций и физических

Понятие сбора

Сбор — это обязательный взнос, взимаемый с организаций и физических

Понятие налога и сбора

Основной отличительный признак налога и сбора – индивидуальная

Понятие налога и сбора

Основной отличительный признак налога и сбора – индивидуальная

Функции налогов

Фискальная;

Регулирующая (стимулирующая)

Распределительная (перераспределительная);

Контрольная.

Функции налогов

Фискальная;

Регулирующая (стимулирующая)

Распределительная (перераспределительная);

Контрольная.

Функции налогов

Фискальная функция заключается в том, что посредством налогов происходит формирование

Функции налогов

Фискальная функция заключается в том, что посредством налогов происходит формирование

Функции налогов

Регулирующая (стимулирующая) функция налогов. Реализация стимулирования может происходить посредством системы

Функции налогов

Регулирующая (стимулирующая) функция налогов. Реализация стимулирования может происходить посредством системы

Структура модели налога и сбора

Согласно ст. 17 НК РФ налог считается

Структура модели налога и сбора

Согласно ст. 17 НК РФ налог считается

Структура модели налога и сбора

Элементы налогообложения:

- объект налогообложения

- налоговая база

-

Структура модели налога и сбора

Элементы налогообложения:

- объект налогообложения

- налоговая база

-

Классификация налогов

НК РФ предусмотрено деление налогов и сборов

1) по

Классификация налогов

НК РФ предусмотрено деление налогов и сборов

1) по

Органы власти в РФ

федеральные (органы власти федерации)

Глава государства — Президент

Органы власти в РФ

федеральные (органы власти федерации)

Глава государства — Президент

Органы власти в РФ

Региональные (субъектов Федерации)

Администрация СПб ( в рамках

Органы власти в РФ

Региональные (субъектов Федерации)

Администрация СПб ( в рамках

Классификация налогов

2) По субъекту налогообложения:

Налоги с организаций и индивидуальных предпринимателей;

Налоги

Классификация налогов

2) По субъекту налогообложения:

Налоги с организаций и индивидуальных предпринимателей;

Налоги

Классификация налогов

3) По форме взимания и изъятия различают налоги:

прямые;

косвенные.

Классификация налогов

3) По форме взимания и изъятия различают налоги:

прямые;

косвенные.

Классификация налогов

4) По направлению использования налоговых платежей:

Общего назначения;

Целевые налоги.

Классификация налогов

4) По направлению использования налоговых платежей:

Общего назначения;

Целевые налоги.

Классификация налогов

5) По уровню бюджетов, в который зачисляется налог:

Закрепленные

Разноуровневые

Классификация налогов

5) По уровню бюджетов, в который зачисляется налог:

Закрепленные

Разноуровневые

Классификация налогов

6) По степени обложения:

прогрессивные;

пропорциональные;

регрессивные.

Классификация налогов

6) По степени обложения:

прогрессивные;

пропорциональные;

регрессивные.

Налоговая система РФ

Налоговая система – это совокупность налогов и сборов, взимаемых

Налоговая система РФ

Налоговая система – это совокупность налогов и сборов, взимаемых

В Российской Федерации действует 3- х уровневая система налогов и сборов

1-й

В Российской Федерации действует 3- х уровневая система налогов и сборов 1-й

В Российской Федерации действует 3- х уровневая система налогов и сборов

2-й

В Российской Федерации действует 3- х уровневая система налогов и сборов 2-й

В Российской Федерации действует 3- х уровневая система налогов и сборов

3-й

В Российской Федерации действует 3- х уровневая система налогов и сборов 3-й

Основные принципы налогообложения А. Смита

Подданные всякого государства обязаны участвовать в

Основные принципы налогообложения А. Смита

Подданные всякого государства обязаны участвовать в

Основные принципы налогообложения А. Смита

Каждый налог должен взиматься в такое

Основные принципы налогообложения А. Смита

Каждый налог должен взиматься в такое

Основные принципы налогообложения Вагнер

Финансовые принципы организации обложения:

Достаточность обложения для покрытия

Основные принципы налогообложения Вагнер

Финансовые принципы организации обложения:

Достаточность обложения для покрытия

Основные принципы налогообложения разработанные Ф. Нитти

Справедливость по вертикали (соответствие налога

Основные принципы налогообложения разработанные Ф. Нитти

Справедливость по вертикали (соответствие налога

Современные принципы налогообложения (построения современной налоговой системы)

Экономические принципы

Юридические принципы

Организационные

Современные принципы налогообложения (построения современной налоговой системы)

Экономические принципы

Юридические принципы

Организационные

Экономические принципы

Принцип экономической обоснованности налога.

Принцип соответствия условий налогообложения требованием

Экономические принципы

Принцип экономической обоснованности налога.

Принцип соответствия условий налогообложения требованием

Юридичесекие принципы

Принцип законности

Принцип установления всех элементов налога непосредственно в налогово-правовых

Юридичесекие принципы

Принцип законности

Принцип установления всех элементов налога непосредственно в налогово-правовых

Организационные принципы

Принцип налогового федерализма

Принцип единства налоговой системы

Принцип эластичности налогов,

Организационные принципы

Принцип налогового федерализма

Принцип единства налоговой системы

Принцип эластичности налогов,

Методы налогообложения

Равное налогообложение

Пропорциональное налогообложение

Прогрессивное налогообложение

Регрессивное налогообложение

Методы налогообложения

Равное налогообложение

Пропорциональное налогообложение

Прогрессивное налогообложение

Регрессивное налогообложение

Налоговый кодекс и иные законодательные акты, регулирующие налоговые отношения в

Налоговый кодекс и иные законодательные акты, регулирующие налоговые отношения в

Налоговый кодекс и иные законодательные акты, регулирующие налоговые отношения в

Налоговый кодекс и иные законодательные акты, регулирующие налоговые отношения в

Теории налогообложения

Теория налога как страховой премии;

Теории пропорционального и прогрессивного

Теории налогообложения

Теория налога как страховой премии;

Теории пропорционального и прогрессивного

Налоговая политика государства

Налоговая политика государства

Налоговая политика государства

Налоговая политика государства

Налоговая политика государства

Налоговая политика – часть экономической политики государства, представляющая собой

Налоговая политика государства

Налоговая политика – часть экономической политики государства, представляющая собой

Налоговая политика государства

Содержание налоговой политики характеризуется последовательными действиями государства по выработке

Налоговая политика государства

Содержание налоговой политики характеризуется последовательными действиями государства по выработке

Налоговая политика государства

Налоговая политика влияет практически на все социально-экономические сферы

Налоговая политика государства

Налоговая политика влияет практически на все социально-экономические сферы

Формы налоговой политики

1. Политика максимальных налогов

Государство устанавливает достаточно высокие налоговые

Формы налоговой политики

1. Политика максимальных налогов

Государство устанавливает достаточно высокие налоговые

Формы налоговой политики

2. Политика экономического развития

Государство в максимально возможных размерах

Формы налоговой политики

2. Политика экономического развития

Государство в максимально возможных размерах

Формы налоговой политики

3. Политика разумных налогов

Представляет собой нечто среднее между

Формы налоговой политики

3. Политика разумных налогов

Представляет собой нечто среднее между

Цели налоговой политики

Цели налоговой политики в значительной мере обусловлены

Цели налоговой политики

Цели налоговой политики в значительной мере обусловлены

Цели налоговой политики

экономическая – повышение уровня развития экономики, оживление деловой активности,

Цели налоговой политики

экономическая – повышение уровня развития экономики, оживление деловой активности,

Цели налоговой политики

социальная – обеспечение государственной политики регулирования доходов, перераспределение национального

Цели налоговой политики

социальная – обеспечение государственной политики регулирования доходов, перераспределение национального

Налоговый механизм

Практическое проведение налоговой политики осуществляется через налоговый механизм.

Налоговый механизм

Налоговый механизм

Практическое проведение налоговой политики осуществляется через налоговый механизм.

Налоговый механизм

Тема 2.

Налоговое планирование

Тема 2.

Налоговое планирование

Налоговое планирование

Налоговое планирование - это деятельность налогоплательщика, направленная на достижение оптимального

Налоговое планирование

Налоговое планирование - это деятельность налогоплательщика, направленная на достижение оптимального

Актуальность вопроса налогового планирования обусловлена вполне объяснимым стремлением налогоплательщиков уменьшить налоговую

Задача налогового планирования – организация системы налоговых плажей для достижения максимального

Принципы налогового планирования

законность — четкое соблюдение налогового законодательства;

альтернативность — рассмотрение нескольких

Принципы налогового планирования

законность — четкое соблюдение налогового законодательства;

альтернативность — рассмотрение нескольких

Принципы налогового планирования

перспективность — налоговое планирование должно быть как можно более

Принципы налогового планирования

перспективность — налоговое планирование должно быть как можно более

Элементы налогового планирования

составление бухгалтерского и налогового учета;

учетная политика;

налоговые льготы и организация

Элементы налогового планирования

составление бухгалтерского и налогового учета;

учетная политика;

налоговые льготы и организация

Способы налогового планирования

использование пробелов законодательства;

применение налоговых льгот;

выбор формы деятельности;

правильное формирование

Способы налогового планирования

использование пробелов законодательства;

применение налоговых льгот;

выбор формы деятельности;

правильное формирование

Этапы налогового планирования

определение целей и задач фирмы, решение вопроса о направлении

Этапы налогового планирования

определение целей и задач фирмы, решение вопроса о направлении

Налоговый контроль

Налоговый контроль

Понятие налогового контроля

Налоговый контроль – часть финансового контроля государства, представляет

Понятие налогового контроля

Налоговый контроль – часть финансового контроля государства, представляет

Понятие налогового контроля

Объектами налогового контроля являются движение денежных средств в процессе

Понятие налогового контроля

Объектами налогового контроля являются движение денежных средств в процессе

Понятие налогового контроля

Субъектами налогового контроля являются: налоговые органы,

органы государственных

Понятие налогового контроля

Субъектами налогового контроля являются: налоговые органы,

органы государственных

Задачи налогового контроля

обеспечение экономической безопасности государства при формировании публичных централизованных и

Задачи налогового контроля

обеспечение экономической безопасности государства при формировании публичных централизованных и

Задачи налогового контроля

проверка выполнения финансовых обязательств перед государством и муниципальными образованиями

Задачи налогового контроля

проверка выполнения финансовых обязательств перед государством и муниципальными образованиями

Формы налогового контроля

Форма налогового контроля — это способ конкретного выражения и

Формы налогового контроля

Форма налогового контроля — это способ конкретного выражения и

Формы налогового контроля:

проверки;

получение объяснений налогоплательщиков, налоговых агентов и плательщиков сборов;

проверки данных

Формы налогового контроля:

проверки;

получение объяснений налогоплательщиков, налоговых агентов и плательщиков сборов;

проверки данных

Виды налогового контроля

По времени проведения:

предварительный;

текущий;

последующий.

В зависимости от субъектов контроль:

налоговых

Виды налогового контроля

По времени проведения:

предварительный;

текущий;

последующий.

В зависимости от субъектов контроль:

налоговых

Налоговое администрирование

Налоговое администрирование

Понятие налогового администрирования

Налоговое администрирование – система управления налоговым процессом в государстве

Понятие налогового администрирования

Налоговое администрирование – система управления налоговым процессом в государстве

Элементы налогового администрирования

система и структура налоговых органов;

сбор, обработка, проверка налоговой отчетности;

порядок

Элементы налогового администрирования

система и структура налоговых органов;

сбор, обработка, проверка налоговой отчетности;

порядок

Формы налогового администрирования

налоговый контроль;

налоговое воздействие (наложение ареста на имущество);

привлечение к

Формы налогового администрирования

налоговый контроль;

налоговое воздействие (наложение ареста на имущество);

привлечение к

Цели налогового администрирования

Налоговое администрирование имеет целью обеспечить:

социально-экономическую стабильность общества и государства;

бесперебойное

Цели налогового администрирования

Налоговое администрирование имеет целью обеспечить:

социально-экономическую стабильность общества и государства;

бесперебойное

Методы налогового администрирования

Методы административного принуждения:

штрафы;

арест имущества налогоплательщиков;

приостановление операций по счетам налогоплательщиков

Методы налогового администрирования

Методы административного принуждения:

штрафы;

арест имущества налогоплательщиков;

приостановление операций по счетам налогоплательщиков

Методы налогового администрирования

Методы регулирования:

налоговый учет;

налоговые проверки (выездные и камеральные).

Методы налогового администрирования

Методы регулирования:

налоговый учет;

налоговые проверки (выездные и камеральные).

Налоговые органы

Систему контроля за соблюдением налогового законодательства составляют:

федеральный орган исполнительной власти,

Налоговые органы

Систему контроля за соблюдением налогового законодательства составляют:

федеральный орган исполнительной власти,

Система налогов и сборов РФ

Система налогов и сборов РФ

Налог на добавленную стоимость

Налог на добавленную стоимость

Налог на добавленную стоимостью

Налог на добавленную стоимость (НДС) является косвенным федеральным

Налог на добавленную стоимостью

Налог на добавленную стоимость (НДС) является косвенным федеральным

Налогоплательщики НДС:

Организации;

ИП;

лица, признаваемые плательщиками НДС в результате перемещения товаров через таможенную

Налогоплательщики НДС:

Организации;

ИП;

лица, признаваемые плательщиками НДС в результате перемещения товаров через таможенную

Объект налогообложения

Реализации товаров, работ, услуг на территории РФ.

Передача на территории РФ

Объект налогообложения

Реализации товаров, работ, услуг на территории РФ.

Передача на территории РФ

Не является объектом

обложения по НДС:

Передача ТРУ, ОС и НМА некоммерческим

Не является объектом

обложения по НДС:

Передача ТРУ, ОС и НМА некоммерческим

Операции, не подлежащие налогообложению

Предоставление в аренду на территории РФ помещений иностранным

Операции, не подлежащие налогообложению

Предоставление в аренду на территории РФ помещений иностранным

Налоговая база

Налоговой базой при реализации товаров, работ, услуг является стоимость реализации

Налоговая база

Налоговой базой при реализации товаров, работ, услуг является стоимость реализации

Налоговый период

Налоговым периодом признается календарный квартал.

Налоговый период

Налоговым периодом признается календарный квартал.

Ставки налога (ст. 164 НК РФ)

0%:

товары, вывозимые в таможенном режиме экспорта.

10%:

товары

Ставки налога (ст. 164 НК РФ)

0%:

товары, вывозимые в таможенном режиме экспорта.

10%:

товары

Порядок исчисления налога

Сумма налога исчисляется как произведение налоговой базы и соответствующей

Порядок исчисления налога

Сумма налога исчисляется как произведение налоговой базы и соответствующей

Сумма налога, подлежащая уплате

Рассчитывается как разница между исчисленной суммой налога и

Сумма налога, подлежащая уплате

Рассчитывается как разница между исчисленной суммой налога и

Порядок и сроки уплаты налога

Уплата налога за истекший налоговый период производится

Порядок и сроки уплаты налога

Уплата налога за истекший налоговый период производится

Налог на прибыль организаций

Налог на прибыль организаций

Налог на прибыль организаций

Налог на прибыль организаций является прямым федеральным налогом.

Налог на прибыль организаций

Налог на прибыль организаций является прямым федеральным налогом.

Налогоплательщики

Российские организации;

Иностранные организации, осуществляющие деятельность в РФ через постоянные представительства;

Иностранные организации,

Налогоплательщики

Российские организации;

Иностранные организации, осуществляющие деятельность в РФ через постоянные представительства;

Иностранные организации,

Объект налогообложения

Объектом налогообложения признается прибыль налогоплательщика.

Объект налогообложения

Объектом налогообложения признается прибыль налогоплательщика.

Классификация доходов

Доходы, учитываемые при расчете налоговой базы (ст. 248).

Доходы от реализации

Классификация доходов

Доходы, учитываемые при расчете налоговой базы (ст. 248).

Доходы от реализации

Классификация расходов

Расходы, учитываемые при расчете налоговой базы (ст. 252).

Расходы, связанные с

Классификация расходов

Расходы, учитываемые при расчете налоговой базы (ст. 252).

Расходы, связанные с

Налоговая база

Налоговая база – это денежное выражение прибыли.

При определении налоговой базы

Налоговая база

Налоговая база – это денежное выражение прибыли.

При определении налоговой базы

Налоговые ставки

Основная ставка налога на прибыль составляет 20%:

2% зачисляется в

Налоговые ставки

Основная ставка налога на прибыль составляет 20%:

2% зачисляется в

Налоговый и отчетный период

Налоговый период – календарный год.

Отчетный период устанавливается в

Налоговый и отчетный период

Налоговый период – календарный год.

Отчетный период устанавливается в

Налог на имущество организаций

Налог на имущество организаций

Налог на имущество организаций

Прямой региональный налог. Устанавливается гл. 30 НК РФ

Налог на имущество организаций

Прямой региональный налог. Устанавливается гл. 30 НК РФ

Налогоплательщики

Налогоплательщиками налога признаются организации, имеющие имущество, признаваемое объектом налогообложения.

Не признаются плательщиками

Налогоплательщики

Налогоплательщиками налога признаются организации, имеющие имущество, признаваемое объектом налогообложения.

Не признаются плательщиками

Объект налогообложения

Движимое и недвижимое имущество, учитываемое на балансе организаций в качестве

Объект налогообложения

Движимое и недвижимое имущество, учитываемое на балансе организаций в качестве

Налоговая база

Налоговая база определяется как среднегодовая стоимость имущества.

где

хn –остаточная стоимость

Налоговая база

Налоговая база определяется как среднегодовая стоимость имущества.

где

хn –остаточная стоимость

Налоговая ставка

Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать

Налоговая ставка

Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать

Порядок исчисления налога

∑Н за год = НБ * i

∑Н отч.

Порядок исчисления налога

∑Н за год = НБ * i

∑Н отч.

Налоговый и отчетный периоды

Налоговым периодом признается календарный год.

Отчетными периодами признаются 1

Налоговый и отчетный периоды

Налоговым периодом признается календарный год.

Отчетными периодами признаются 1

Налог на доходы физических лиц

Налог на доходы физических лиц

Налог на доходы физических лиц

Прямой федеральный налог, поступающий во все 3

Налог на доходы физических лиц

Прямой федеральный налог, поступающий во все 3

Налогоплательщики

Физические лица – налоговые резиденты РФ (находящиеся на территории РФ не

Налогоплательщики

Физические лица – налоговые резиденты РФ (находящиеся на территории РФ не

Объект налогообложения

Для налоговых резидентов – доходы, полученные от источников как в

Объект налогообложения

Для налоговых резидентов – доходы, полученные от источников как в

Налоговая база

НБ

=

Доходы

-

Доходы, не подлежащие НО

-

Налоговые вычеты

Налоговая база

НБ

=

Доходы

-

Доходы, не подлежащие НО

-

Налоговые вычеты

Налоговые ставки

Доходы, полученные нерезидентами – 30%.

Доходы, полученные нерезидентами в виде дивидендов

Налоговые ставки

Доходы, полученные нерезидентами – 30%.

Доходы, полученные нерезидентами в виде дивидендов

Налоговый период

Налоговым периодом по НДФЛ признается календарный год.

Налоговый период

Налоговым периодом по НДФЛ признается календарный год.

Вычеты по НДФЛ

При расчете налоговой базы доходы, облагаемые по ставке

Вычеты по НДФЛ

При расчете налоговой базы доходы, облагаемые по ставке

Специальные налоговые режимы

Специальные налоговые режимы

Упрощенная система налогообложения

Упрощенная система налогообложения

Упрощенная система налогообложения

УСН регулируется главой 26.2 НК РФ. Может применяться наряду

Упрощенная система налогообложения

УСН регулируется главой 26.2 НК РФ. Может применяться наряду

Основные положения

Организации, переведенные на УСН, не уплачивают:

Налог на прибыль организаций;

Налог на

Основные положения

Организации, переведенные на УСН, не уплачивают:

Налог на прибыль организаций;

Налог на

Ограничения по применению УСН

Не вправе применять УСН организации и ИП:

Занимающиеся производством

Ограничения по применению УСН

Не вправе применять УСН организации и ИП:

Занимающиеся производством

Ограничения по применению УСН

Организации выручка у которых за 9 месяцев года

Ограничения по применению УСН

Организации выручка у которых за 9 месяцев года

Объект налогообложения

Доходы.

Доходы, уменьшенные на величину расходов.

Выбор объекта осуществляется самостоятельно налогоплательщиком.

Объект налогообложения

Доходы.

Доходы, уменьшенные на величину расходов.

Выбор объекта осуществляется самостоятельно налогоплательщиком.

Налоговая база

Налоговая база – это:

Денежное выражение доходов

Денежное выражение доходов, уменьшенные на

Налоговая база

Налоговая база – это:

Денежное выражение доходов

Денежное выражение доходов, уменьшенные на

Налоговые ставки

При объекте «Доходы» – 6 % от доходов.

При объекте «Доходы

Налоговые ставки

При объекте «Доходы» – 6 % от доходов.

При объекте «Доходы

Порядок исчисления налога

∑Н = НБ * i

Налогоплательщики, выбравшие в качестве объекта

Порядок исчисления налога

∑Н = НБ * i

Налогоплательщики, выбравшие в качестве объекта

Отчетный и налоговый периоды

Налоговым периодом по УСН признается календарный год.

Отчетным периодом

Отчетный и налоговый периоды

Налоговым периодом по УСН признается календарный год.

Отчетным периодом

Система налогообложения в виде единого налога на вмененный доход для отдельных

Система налогообложения в виде единого налога на вмененный доход для отдельных

Единый налог на вмененный доход

ЕНВД регулируется главой 26.3 НК РФ.

ЕНВД может

Единый налог на вмененный доход

ЕНВД регулируется главой 26.3 НК РФ.

ЕНВД может

Основные положения

Организации, переведенные на ЕНВД, не уплачивают:

Налог на прибыль организаций;

Налог на

Основные положения

Организации, переведенные на ЕНВД, не уплачивают:

Налог на прибыль организаций;

Налог на

Применение ЕНВД

Система ЕНВД устанавливается в отношении следующих видов деятельности:

оказание бытовых услуг,

оказание

Применение ЕНВД

Система ЕНВД устанавливается в отношении следующих видов деятельности:

оказание бытовых услуг,

оказание

Налогоплательщики

Налогоплательщики ЕНВД – это организации и ИП осуществляющие на территории муниципальных

Налогоплательщики

Налогоплательщики ЕНВД – это организации и ИП осуществляющие на территории муниципальных

Ограничения по применению ЕНВД

На уплату ЕНВД не переводятся:

Организации и ИП, среднесписочная

Ограничения по применению ЕНВД

На уплату ЕНВД не переводятся:

Организации и ИП, среднесписочная

Объект налогообложения

Объект налогообложения – это вмененный доход налогоплательщика.

Вмененный доход – потенциально

Объект налогообложения

Объект налогообложения – это вмененный доход налогоплательщика.

Вмененный доход – потенциально

Налоговая база

Налоговая база – это величина ВД, определяемая по формуле.

ВД =

Налоговая база

Налоговая база – это величина ВД, определяемая по формуле.

ВД =

Налоговый период

Налоговым периодом по ЕНВД признается календарный квартал.

Налоговый период

Налоговым периодом по ЕНВД признается календарный квартал.

Налоговая ставка

Налоговая ставка устанавливается в размере 15% от налоговой базы.

Налоговая ставка

Налоговая ставка устанавливается в размере 15% от налоговой базы.

Порядок расчета ЕНВД

Порядок расчета ЕНВД

Возможности страхования рисков, генерируемых в социальных сетях

Возможности страхования рисков, генерируемых в социальных сетях Основы финансовых вычислений. Задачи

Основы финансовых вычислений. Задачи Инвентаризация: назначение и порядок её проведения, учета и оформления результатов

Инвентаризация: назначение и порядок её проведения, учета и оформления результатов Денежное обращение и равновесие на денежном рынке

Денежное обращение и равновесие на денежном рынке Финансовоматематические основы инвестиционного проектирования. Тема 3

Финансовоматематические основы инвестиционного проектирования. Тема 3 Статистические таблицы

Статистические таблицы Мемлкеттің салық жүйесі

Мемлкеттің салық жүйесі Учет расчетов с покупателями и заказчиками. Анализ дебиторской и кредиторской задолженности на примере ООО ЧОП Далекс

Учет расчетов с покупателями и заказчиками. Анализ дебиторской и кредиторской задолженности на примере ООО ЧОП Далекс Денежная система: черты денежных систем в России и в мире, характеристика основных элементов

Денежная система: черты денежных систем в России и в мире, характеристика основных элементов Фискальный механизм использования водных биологических ресурсов в Российской Федерации

Фискальный механизм использования водных биологических ресурсов в Российской Федерации Деньги и их роль в экономической кредитно-денежной политике

Деньги и их роль в экономической кредитно-денежной политике Себестоимость продукции

Себестоимость продукции Камни и Цветы Соснового Бора

Камни и Цветы Соснового Бора Как распознать финансовую пирамиду

Как распознать финансовую пирамиду ҚР қаржы жүйесінде ұлттық компаниялардың рөлі

ҚР қаржы жүйесінде ұлттық компаниялардың рөлі ПРАКТИКА СТРУКТУРА КАПИТАЛА

ПРАКТИКА СТРУКТУРА КАПИТАЛА Crisis management for companies

Crisis management for companies Комплексная программа страхования работников и их родственников. СОГАЗ

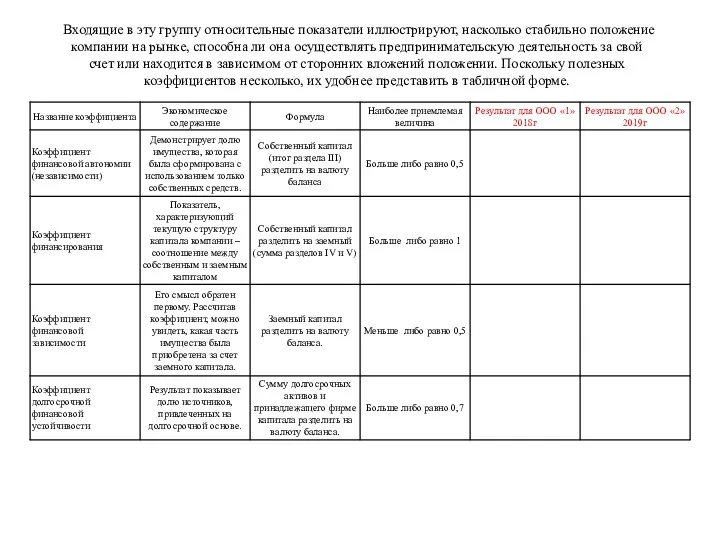

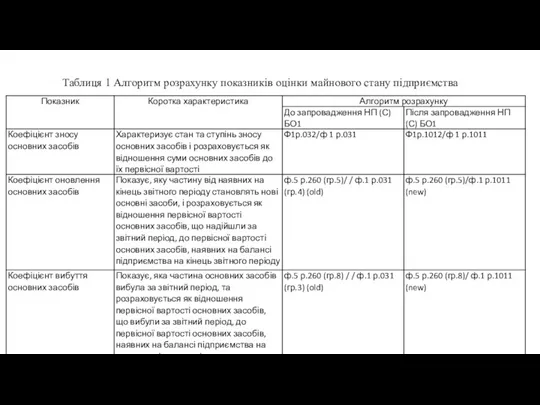

Комплексная программа страхования работников и их родственников. СОГАЗ Алгоритм розрахунку показників оцінки майнового стану підприємства

Алгоритм розрахунку показників оцінки майнового стану підприємства Анализ и управление кредиторской задолженностью организации АО Туймазыторг

Анализ и управление кредиторской задолженностью организации АО Туймазыторг Происхождение, сущность, функции и формы денег

Происхождение, сущность, функции и формы денег Платежные сервисы. Применение ККТ в сфере ЖКХ

Платежные сервисы. Применение ККТ в сфере ЖКХ Анализ безубыточности и целевое планирование прибыли в процессе инвестиционного проектирования. Тема 2

Анализ безубыточности и целевое планирование прибыли в процессе инвестиционного проектирования. Тема 2 Сущность и цели аудита

Сущность и цели аудита Грантовая поддержка малых форм хозяйствования в Удмуртской Республике

Грантовая поддержка малых форм хозяйствования в Удмуртской Республике Административно-хозяйственная деятельность в компании Коралл мясная продукция

Административно-хозяйственная деятельность в компании Коралл мясная продукция Финансовые институты. Ценные бумаги. Фондовый рынок

Финансовые институты. Ценные бумаги. Фондовый рынок Получение аудиторских доказательств в конкретных случаях

Получение аудиторских доказательств в конкретных случаях