- Получение аудиторских доказательств в конкретных случаях

Содержание

- 2. МСА 501 «Аудиторские доказательства — дополнительное рассмотрение особых статей» МСА 500 «Аудиторские доказательства» В российской практике:

- 3. Содержание Раскрытие информации по отчетным сегментам финансовой (бухгалтерской) отчетности аудируемого лица Оценка и раскрытие информации о

- 4. Присутствие аудитора при проведении инвентаризации МПЗ не реже одного раза в год С помощью инвентаризации определяется

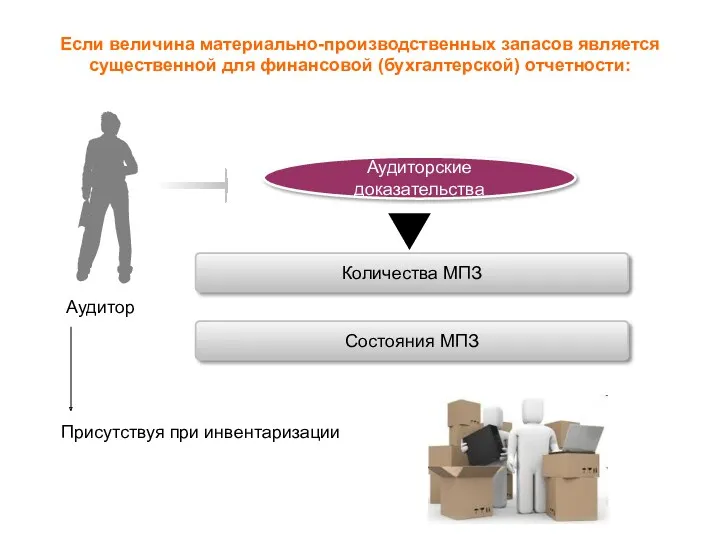

- 5. Если величина материально-производственных запасов является существенной для финансовой (бухгалтерской) отчетности: Аудитор Аудиторские доказательства Количества МПЗ Состояния

- 6. Инспектировать МПЗ 1 Please write down of contents explanation for Business Area. Наблюдать за соблюдением установленного

- 7. Если аудитор не может присутствовать при инвентаризации МПЗ: самостоятельно проводит выборочный осмотр и пересчет запасов наблюдает

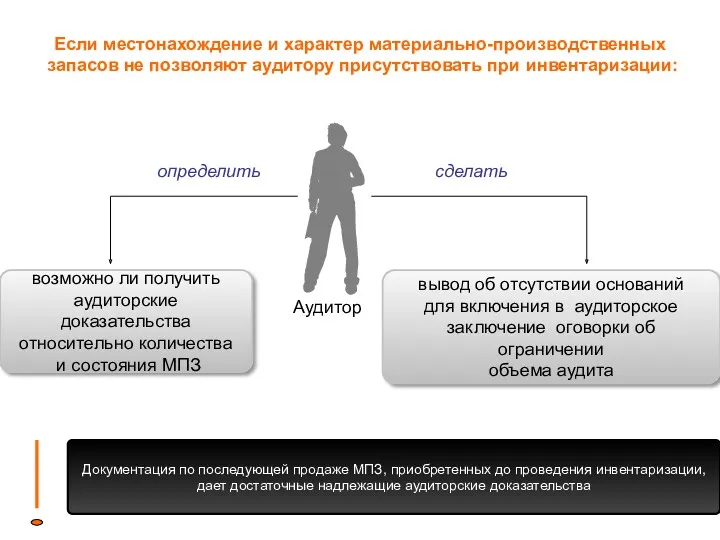

- 8. Если местонахождение и характер материально-производственных запасов не позволяют аудитору присутствовать при инвентаризации: Аудитор возможно ли получить

- 9. Аудитор должен принять во внимание: Целесообразность привлечения экспертов Особенности системы бухгалтерского учета запасов и внутреннего контроля

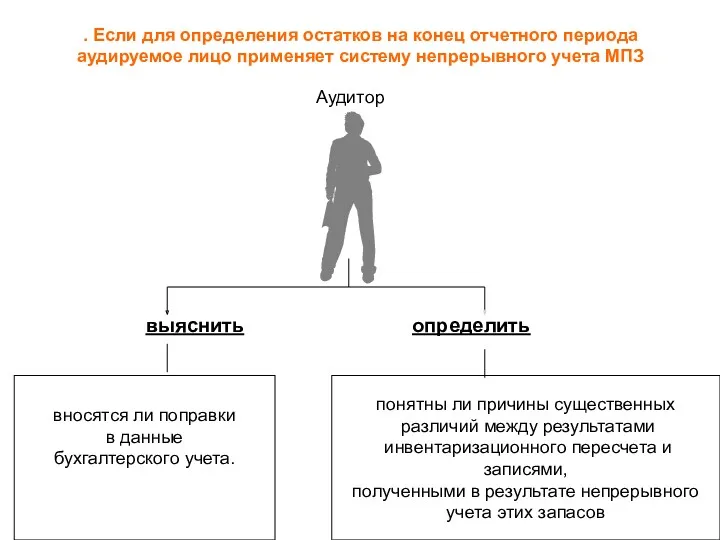

- 10. Если при проведении инвентаризации количество МПЗ определяется в присутствии аудитора или аудируемое лицо применяет систему непрерывного

- 11. Если сотрудники аудируемого лица определяют количество МПЗ расчетно: Аудитор должен убедиться в обоснованности используемых аудируемым лицом

- 12. Аудитор должен ознакомиться с документом, регламентирующим порядок инвентаризации, чтобы получить информацию: о применяемых процедурах контроля, а

- 13. Аудитор Аудитор должен: наблюдать за пересчетом запасов сотрудниками аудируемого лица; выполнять выборочный осмотр и пересчет фактического

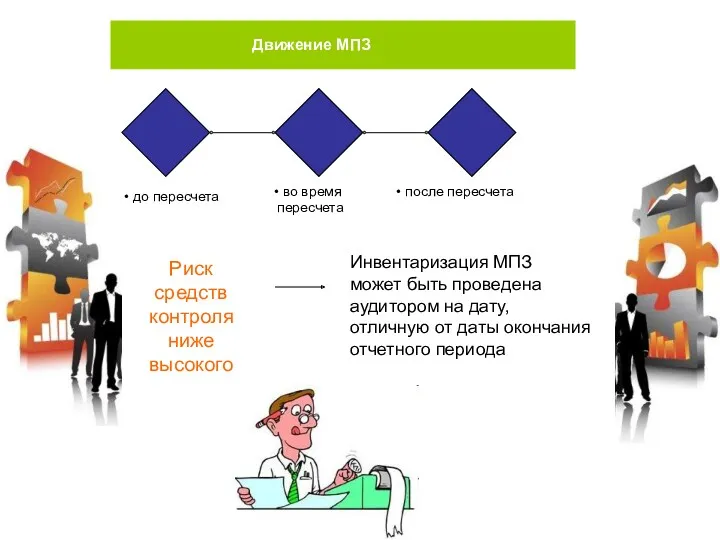

- 14. Движение МПЗ до пересчета после пересчета во время пересчета Риск средств контроля ниже высокого Инвентаризация МПЗ

- 15. выяснить определить вносятся ли поправки в данные бухгалтерского учета. понятны ли причины существенных различий между результатами

- 16. Если МПЗ аудируемого лица находятся на хранении у третьей стороны - аудитор должен рассмотреть: Аудитор должен

- 17. направление необходимых запросов руководству аудируемого лица проверка решений органа, осуществляющего общее руководство деятельностью аудируемого лица использование

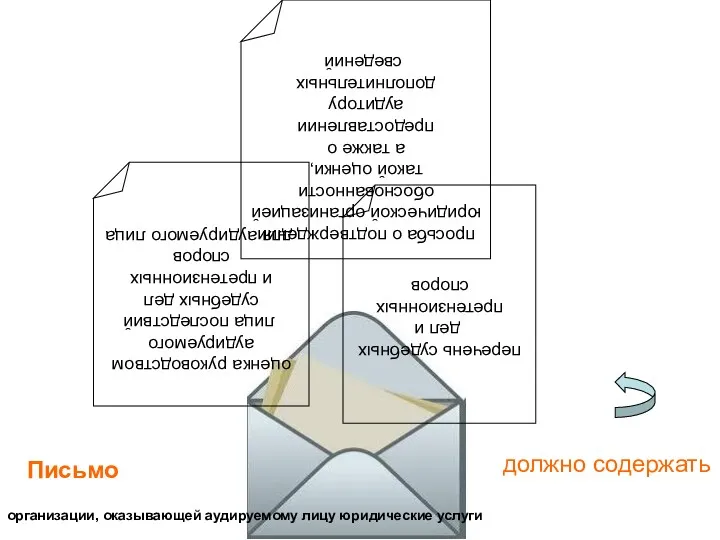

- 18. Если аудитор выявил наличие судебных дел или претензионных споров обратиться к организации, оказывающей аудируемому лицу юридические

- 19. оценка руководством аудируемого лица последствий судебных дел и претензионных споров для аудируемого лица просьба о подтверждении

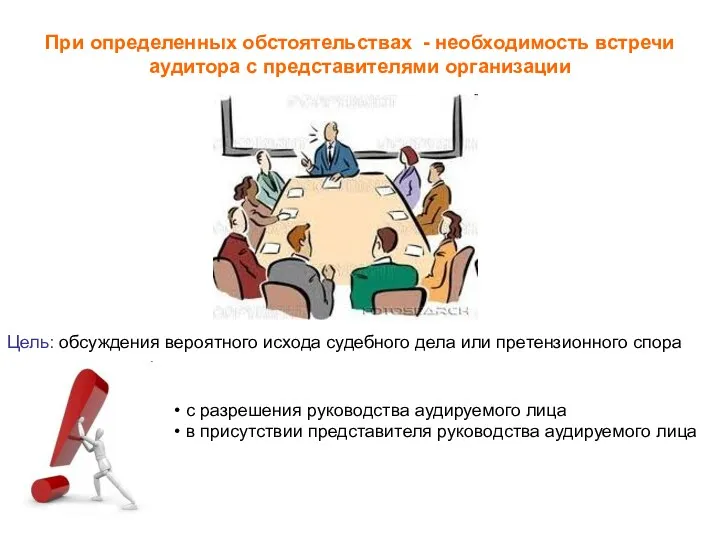

- 20. При определенных обстоятельствах - необходимость встречи аудитора с представителями организации Цель: обсуждения вероятного исхода судебного дела

- 21. Оценка и раскрытие информации о долгосрочных финансовых вложениях Если величина долгосрочных финансовых вложений является существенной Аудитор

- 22. Раскрытие информации по отчетным сегментам финансовой (бухгалтерской) отчетности аудируемого лица Информация по отчетным сегментам – неотъемлемая

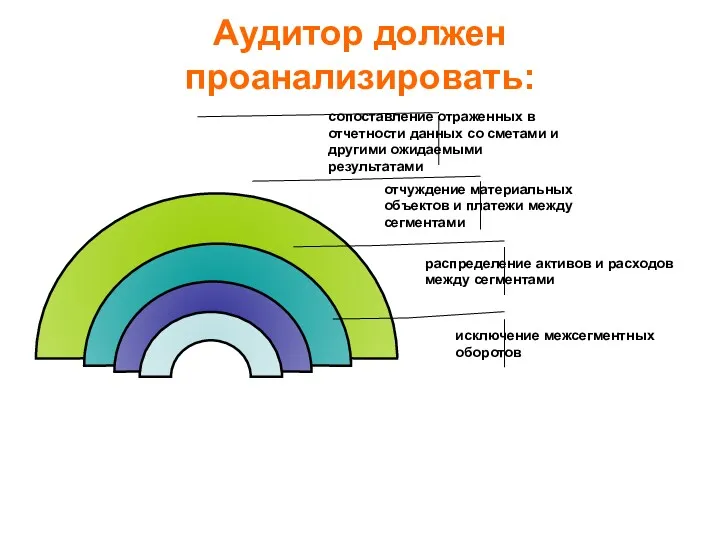

- 23. Аудитор должен проанализировать: исключение межсегментных оборотов распределение активов и расходов между сегментами отчуждение материальных объектов и

- 25. Скачать презентацию

МСА 501 «Аудиторские доказательства —

дополнительное рассмотрение особых статей»

МСА 500

МСА 501 «Аудиторские доказательства —

дополнительное рассмотрение особых статей»

МСА 500

Содержание

Раскрытие информации по отчетным сегментам

финансовой (бухгалтерской) отчетности аудируемого лица

Оценка

Содержание

Раскрытие информации по отчетным сегментам

финансовой (бухгалтерской) отчетности аудируемого лица

Оценка

Присутствие аудитора при проведении инвентаризации МПЗ

не реже одного раза в год

Присутствие аудитора при проведении инвентаризации МПЗ

не реже одного раза в год

Если величина материально-производственных запасов является существенной для финансовой (бухгалтерской) отчетности:

Аудитор

Аудиторские доказательства

Количества

Если величина материально-производственных запасов является существенной для финансовой (бухгалтерской) отчетности:

Аудитор

Аудиторские доказательства

Количества

Инспектировать МПЗ

1

Please write down of contents explanation for Business Area.

Наблюдать

Инспектировать МПЗ

1

Please write down of contents explanation for Business Area.

Наблюдать

Если аудитор не может присутствовать при инвентаризации МПЗ:

самостоятельно проводит выборочный осмотр

Если аудитор не может присутствовать при инвентаризации МПЗ:

самостоятельно проводит выборочный осмотр

Если местонахождение и характер материально-производственных запасов не позволяют аудитору присутствовать при

Если местонахождение и характер материально-производственных запасов не позволяют аудитору присутствовать при

Аудитор должен принять во внимание:

Целесообразность привлечения экспертов

Особенности системы бухгалтерского учета запасов

Аудитор должен принять во внимание:

Целесообразность привлечения экспертов

Особенности системы бухгалтерского учета запасов

Если при проведении инвентаризации количество МПЗ определяется в присутствии аудитора или

Если при проведении инвентаризации количество МПЗ определяется в присутствии аудитора или

Если сотрудники аудируемого лица определяют количество МПЗ расчетно:

Аудитор должен убедиться

Если сотрудники аудируемого лица определяют количество МПЗ расчетно:

Аудитор должен убедиться

Аудитор должен ознакомиться с документом, регламентирующим порядок инвентаризации, чтобы получить информацию:

о

Аудитор должен ознакомиться с документом, регламентирующим порядок инвентаризации, чтобы получить информацию:

о

Аудитор

Аудитор должен:

наблюдать за пересчетом запасов

сотрудниками аудируемого лица;

выполнять выборочный

Аудитор

Аудитор должен:

наблюдать за пересчетом запасов

сотрудниками аудируемого лица;

выполнять выборочный

Движение МПЗ

до пересчета

после пересчета

во время пересчета

Риск средств контроля

Движение МПЗ

до пересчета

после пересчета

во время пересчета

Риск средств контроля

выяснить

определить

вносятся ли поправки

в данные

бухгалтерского учета.

понятны ли причины существенных

различий

выяснить

определить

вносятся ли поправки

в данные

бухгалтерского учета.

понятны ли причины существенных

различий

Если МПЗ аудируемого лица находятся на хранении у третьей стороны -

Если МПЗ аудируемого лица находятся на хранении у третьей стороны -

направление необходимых запросов руководству аудируемого лица

проверка решений органа, осуществляющего общее

направление необходимых запросов руководству аудируемого лица

проверка решений органа, осуществляющего общее

Если аудитор выявил наличие судебных дел или претензионных споров

обратиться к

Если аудитор выявил наличие судебных дел или претензионных споров

обратиться к

оценка руководством

аудируемого

лица последствий

судебных дел

и претензионных споров

для

оценка руководством

аудируемого

лица последствий

судебных дел

и претензионных споров

для

При определенных обстоятельствах - необходимость встречи аудитора с представителями организации

Цель:

При определенных обстоятельствах - необходимость встречи аудитора с представителями организации

Цель:

Оценка и раскрытие информации о долгосрочных финансовых вложениях

Если величина долгосрочных

финансовых

Оценка и раскрытие информации о долгосрочных финансовых вложениях

Если величина долгосрочных

финансовых

Раскрытие информации по отчетным сегментам финансовой (бухгалтерской) отчетности аудируемого лица

Информация по

Раскрытие информации по отчетным сегментам финансовой (бухгалтерской) отчетности аудируемого лица

Информация по

Аудитор должен проанализировать:

исключение межсегментных оборотов

распределение активов и расходов между сегментами

отчуждение материальных

Аудитор должен проанализировать:

исключение межсегментных оборотов

распределение активов и расходов между сегментами

отчуждение материальных

Активное и пассивное управление инвестиционным портфелем

Активное и пассивное управление инвестиционным портфелем Карта вместо денег

Карта вместо денег Larry Williams in Moscow

Larry Williams in Moscow Финансовая среда предпринимательства и предпринимательские риски

Финансовая среда предпринимательства и предпринимательские риски Финансовые пирамиды

Финансовые пирамиды Пенсионный фонд РФ, его роль в осуществлении пенсионного обеспечения граждан

Пенсионный фонд РФ, его роль в осуществлении пенсионного обеспечения граждан Бухгалтерские услуги

Бухгалтерские услуги What is Crowdfunding

What is Crowdfunding Дидактическое пособие по формированию финансовой грамотности старших дошкольников Банковский терминал

Дидактическое пособие по формированию финансовой грамотности старших дошкольников Банковский терминал Органы, осуществляющие финансовую деятельность РФ

Органы, осуществляющие финансовую деятельность РФ Продукт страхования ЭГИДА

Продукт страхования ЭГИДА Модели налогового учета

Модели налогового учета Принципы оценочной деятельности

Принципы оценочной деятельности Touch bank. Услуги банка

Touch bank. Услуги банка Методы финансового анализа

Методы финансового анализа Оборотные средства, оборотные фонды, оборотные активы предприятия

Оборотные средства, оборотные фонды, оборотные активы предприятия Финансирования инновационных проектов

Финансирования инновационных проектов Налог на доходы физических лиц

Налог на доходы физических лиц Оборотные средства организации

Оборотные средства организации Факторинг. Понятие, основные виды и функции

Факторинг. Понятие, основные виды и функции Основы ценообразования и сметного нормирования в строительстве

Основы ценообразования и сметного нормирования в строительстве Виды счетов, открываемых предприятием в банке

Виды счетов, открываемых предприятием в банке Инвентаризация имущества предприятия ООО Луидор-Тюнинг

Инвентаризация имущества предприятия ООО Луидор-Тюнинг Отчёт о финансовых результатах. Форма № 2

Отчёт о финансовых результатах. Форма № 2 Бухгалтерский учет доходов. Понятие доходов организации, их классификация, оценка и условия признания

Бухгалтерский учет доходов. Понятие доходов организации, их классификация, оценка и условия признания Понятие временной нетрудоспособности. Виды пособий по временной нетрудоспособности

Понятие временной нетрудоспособности. Виды пособий по временной нетрудоспособности Странные налоги

Странные налоги Оформлення житлових субсидій

Оформлення житлових субсидій