- Отчёт о финансовых результатах. Форма № 2

Содержание

- 2. Отчёт о финансовых результатах — одна из основных форм бухгалтерской отчётности в России, которая характеризует финансовые

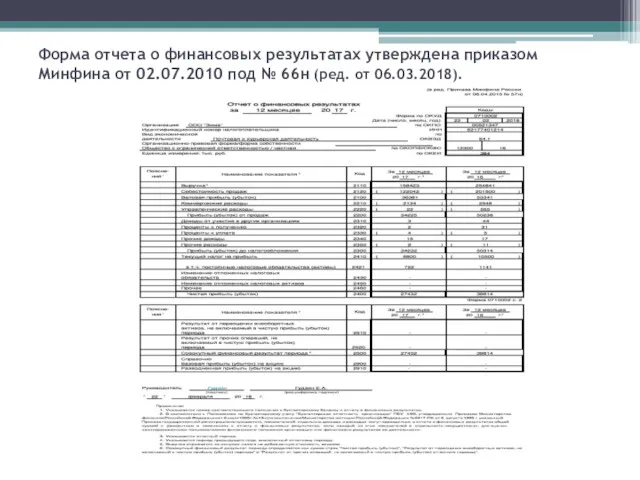

- 3. Форма отчета о финансовых результатах утверждена приказом Минфина от 02.07.2010 под № 66н (ред. от 06.03.2018).

- 4. Заполненный бланк подается в ФНС и Росстат. Для представления в органы статистики надо использовать шаблон с

- 5. Сведения из документа могут быть полезны для: экономического планирования; подготовки аналитического материала в рамках управленческого учета;

- 6. Отчет о финансовых результатах должны заполнять все юридические лица. Некоторым категориям субъектов предпринимательства разрешено оформлять отчет

- 7. Организации, имеющие право использовать упрощенные отчеты, определяются законодательством «О бухучете», к ним относятся: Компании, отнесенные к

- 8. Однако, использование упрощенной отчетности недопустимо для таких хозяйствующих субъектов как: Фирмы, отчетность которых должна обязательно проверяться

- 9. К числу обязательных реквизитов документа относятся: сведения о предприятии; дата оформления бланка с указанием отчетного периода;

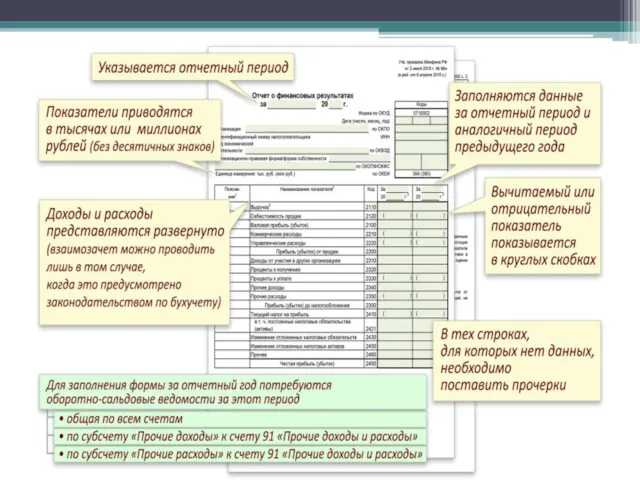

- 10. Бланк отчета о финансовых результатах в содержательной части представлен таблицей над которой приводятся: отчетный период и

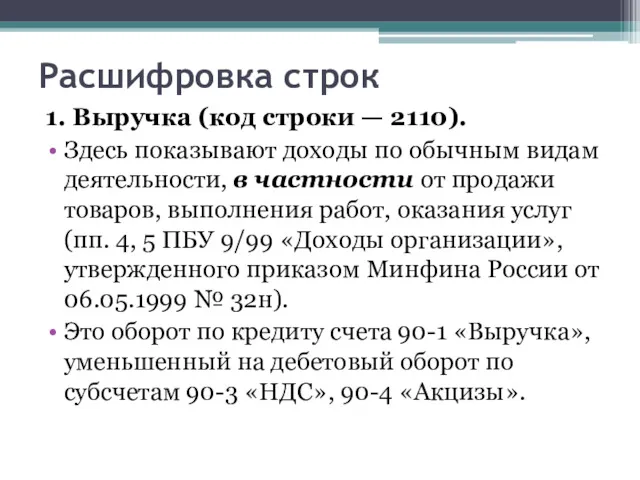

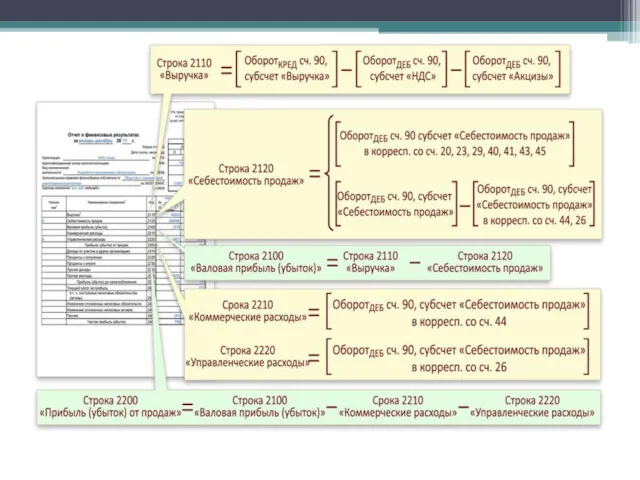

- 12. Расшифровка строк 1. Выручка (код строки — 2110). Здесь показывают доходы по обычным видам деятельности, в

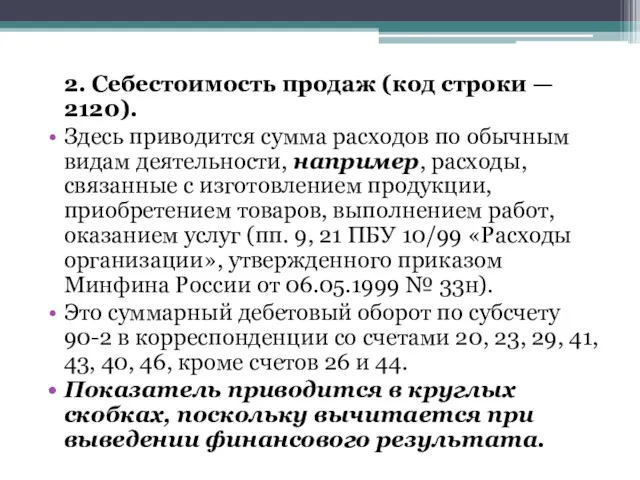

- 13. 2. Себестоимость продаж (код строки — 2120). Здесь приводится сумма расходов по обычным видам деятельности, например,

- 14. 3. Валовая прибыль (убыток) (код строки — 2100). Это прибыль от обычных видов деятельности без учета

- 15. 4. Коммерческие расходы (код строки — 2210, значение записывается в круглых скобках). Это различные расходы, связанные

- 16. 6. Прибыль (убыток) от продаж (код строки — 2200). Здесь выводят прибыль (убыток) от обычных видов

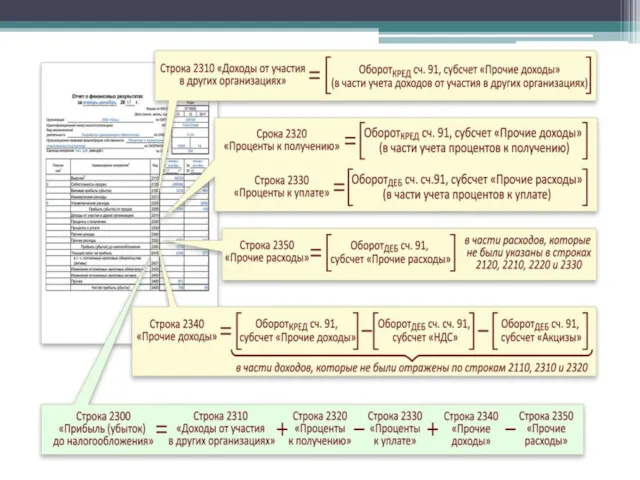

- 18. 7. Доходы от участия в других организациях (код строки — 2310). К ним относятся дивиденды и

- 19. 9. Проценты к уплате (код строки — 2330, значение записывается в круглых скобках). Здесь отражают проценты,

- 20. 11. Прибыль (убыток) до налогообложения (строка 2300). Строка показывает бухгалтерскую прибыль (убыток) организации. Чтобы ее рассчитать,

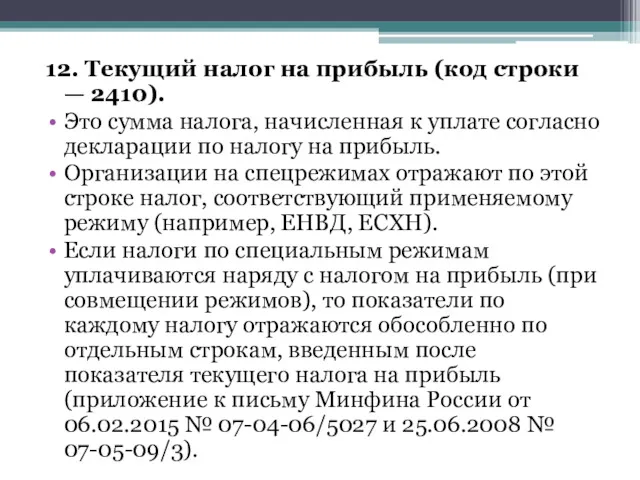

- 22. 12. Текущий налог на прибыль (код строки — 2410). Это сумма налога, начисленная к уплате согласно

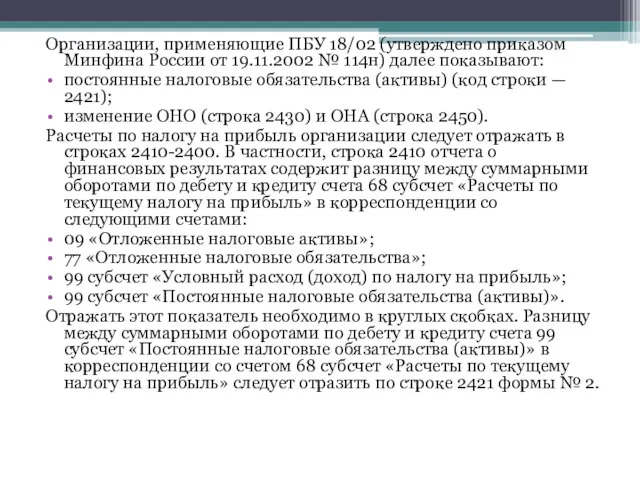

- 23. Организации, применяющие ПБУ 18/02 (утверждено приказом Минфина России от 19.11.2002 № 114н) далее показывают: постоянные налоговые

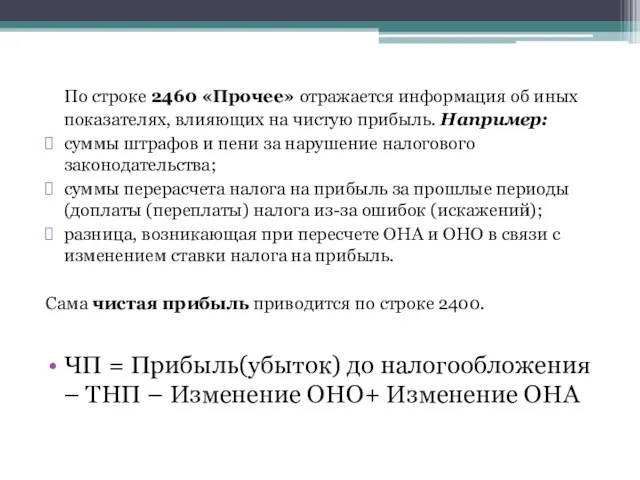

- 24. По строке 2460 «Прочее» отражается информация об иных показателях, влияющих на чистую прибыль. Например: суммы штрафов

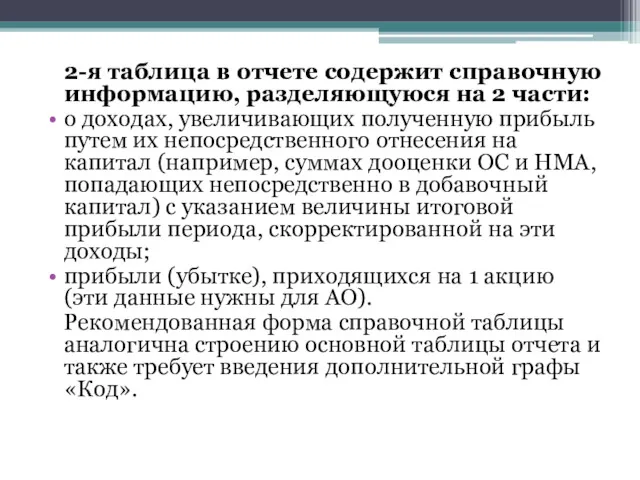

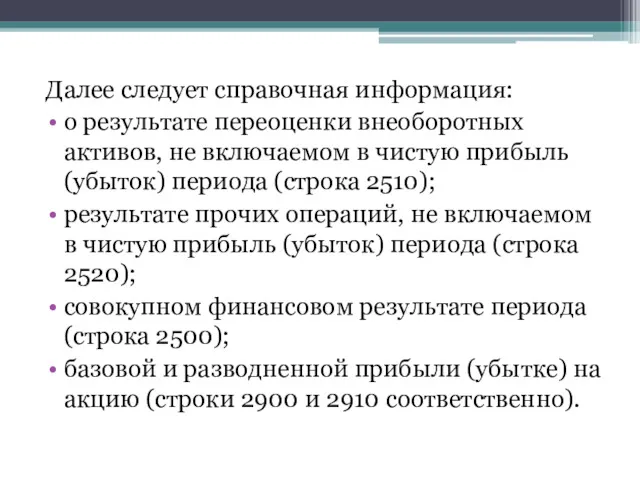

- 25. 2-я таблица в отчете содержит справочную информацию, разделяющуюся на 2 части: о доходах, увеличивающих полученную прибыль

- 26. Далее следует справочная информация: о результате переоценки внеоборотных активов, не включаемом в чистую прибыль (убыток) периода

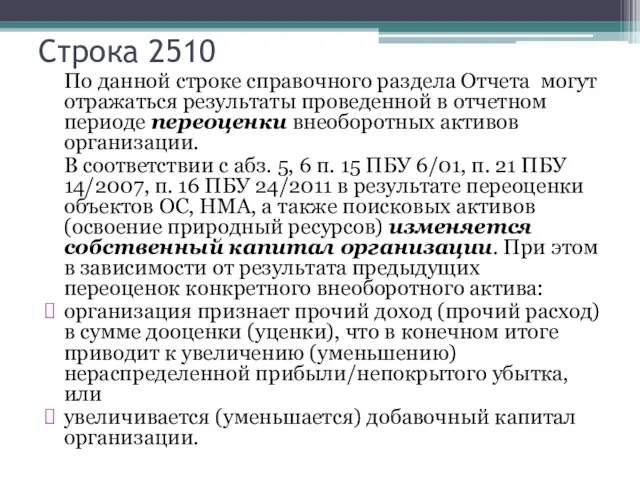

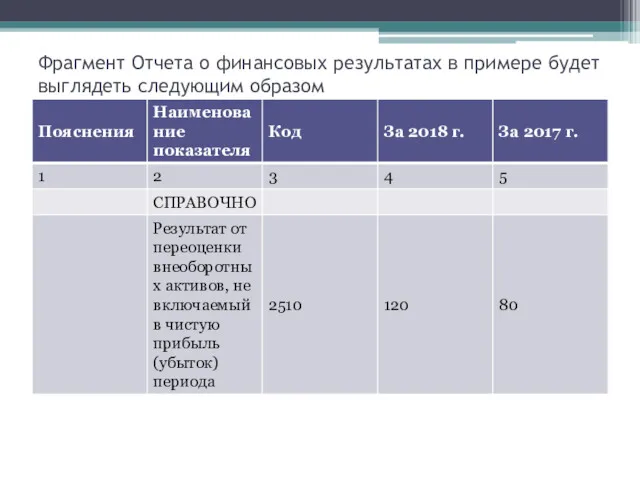

- 27. Строка 2510 По данной строке справочного раздела Отчета могут отражаться результаты проведенной в отчетном периоде переоценки

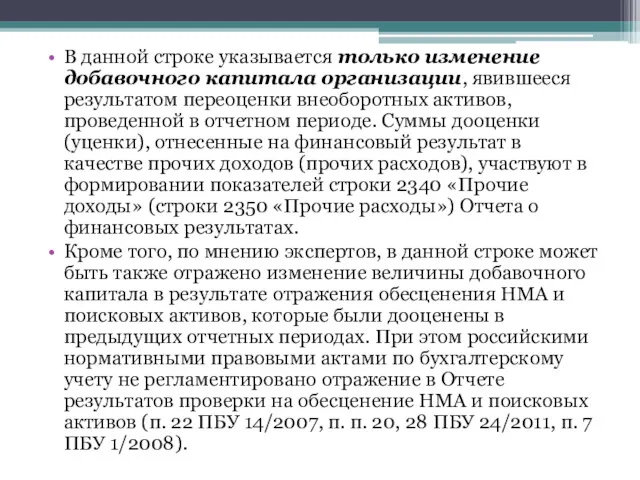

- 28. В данной строке указывается только изменение добавочного капитала организации, явившееся результатом переоценки внеоборотных активов, проведенной в

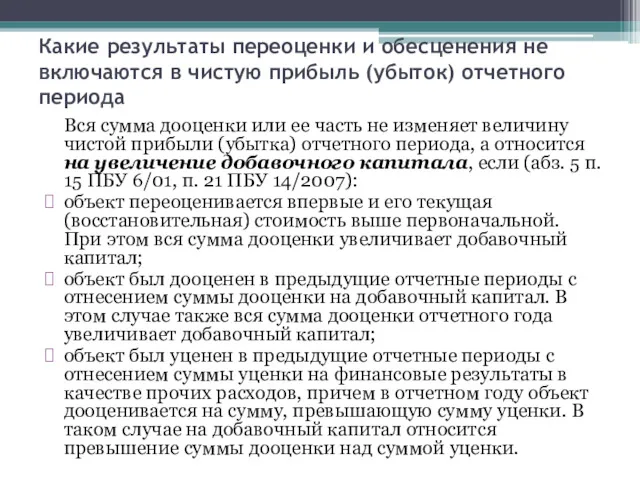

- 29. Какие результаты переоценки и обесценения не включаются в чистую прибыль (убыток) отчетного периода Вся сумма дооценки

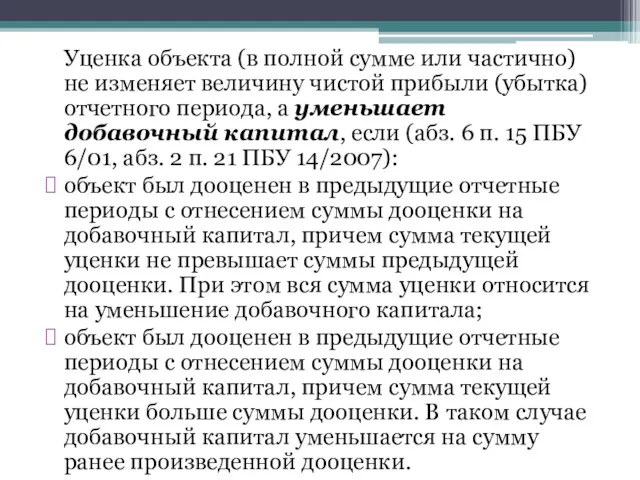

- 30. Уценка объекта (в полной сумме или частично) не изменяет величину чистой прибыли (убытка) отчетного периода, а

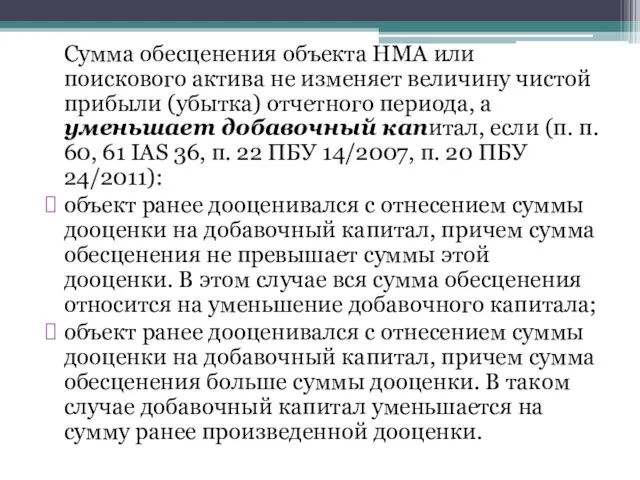

- 31. Сумма обесценения объекта НМА или поискового актива не изменяет величину чистой прибыли (убытка) отчетного периода, а

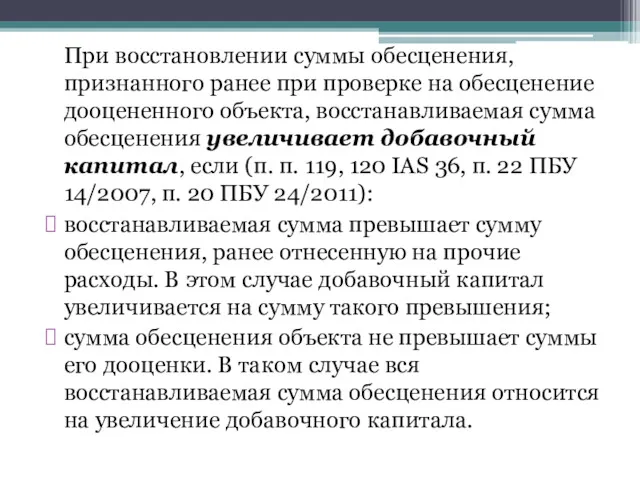

- 32. При восстановлении суммы обесценения, признанного ранее при проверке на обесценение дооцененного объекта, восстанавливаемая сумма обесценения увеличивает

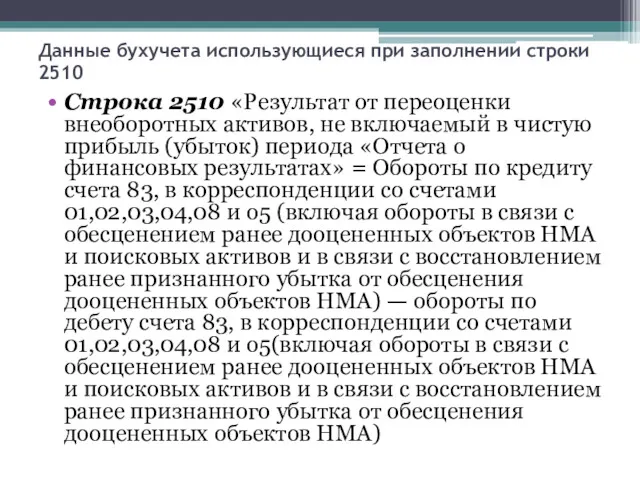

- 33. Данные бухучета использующиеся при заполнении строки 2510 Строка 2510 «Результат от переоценки внеоборотных активов, не включаемый

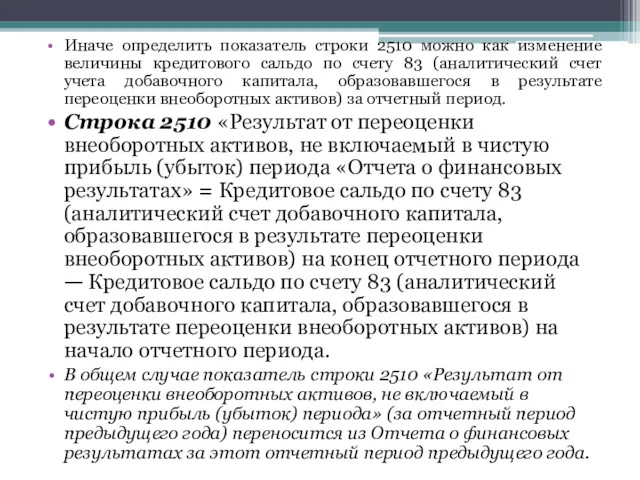

- 34. Иначе определить показатель строки 2510 можно как изменение величины кредитового сальдо по счету 83 (аналитический счет

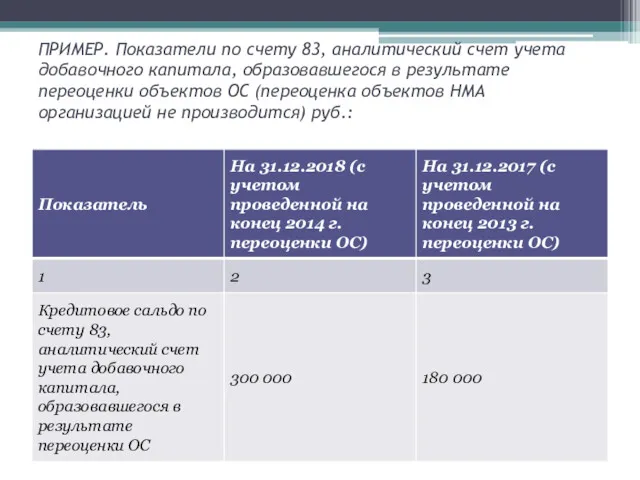

- 35. ПРИМЕР. Показатели по счету 83, аналитический счет учета добавочного капитала, образовавшегося в результате переоценки объектов ОС

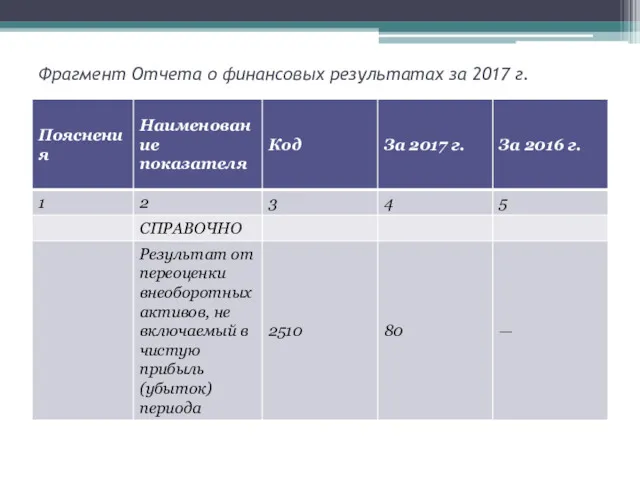

- 36. Фрагмент Отчета о финансовых результатах за 2017 г.

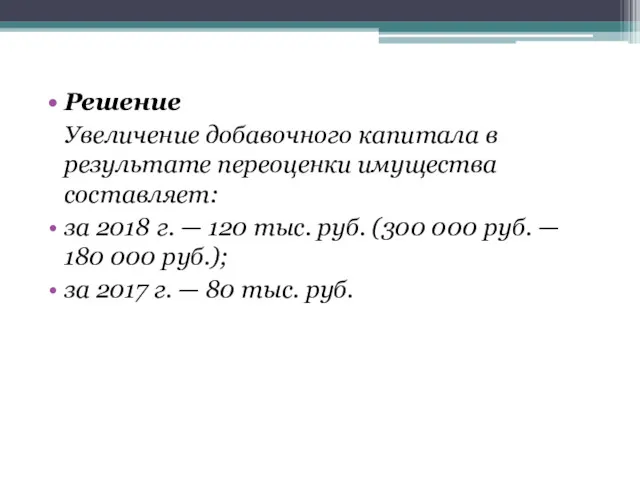

- 37. Решение Увеличение добавочного капитала в результате переоценки имущества составляет: за 2018 г. — 120 тыс. руб.

- 38. Фрагмент Отчета о финансовых результатах в примере будет выглядеть следующим образом

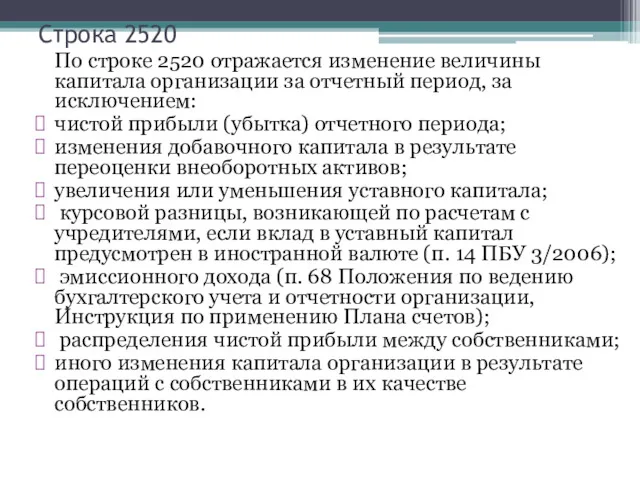

- 39. Строка 2520 По строке 2520 отражается изменение величины капитала организации за отчетный период, за исключением: чистой

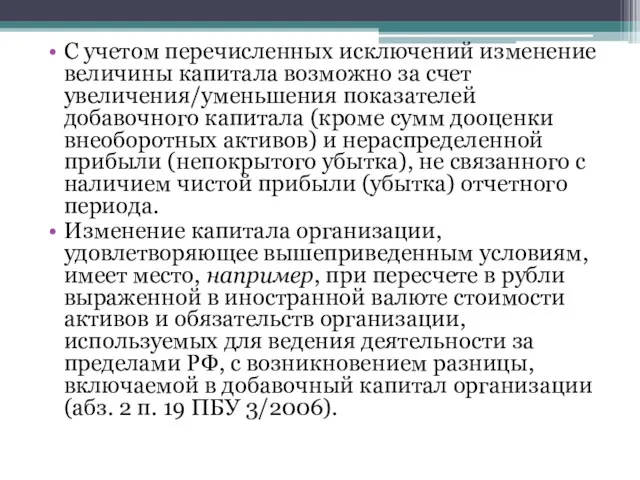

- 40. С учетом перечисленных исключений изменение величины капитала возможно за счет увеличения/уменьшения показателей добавочного капитала (кроме сумм

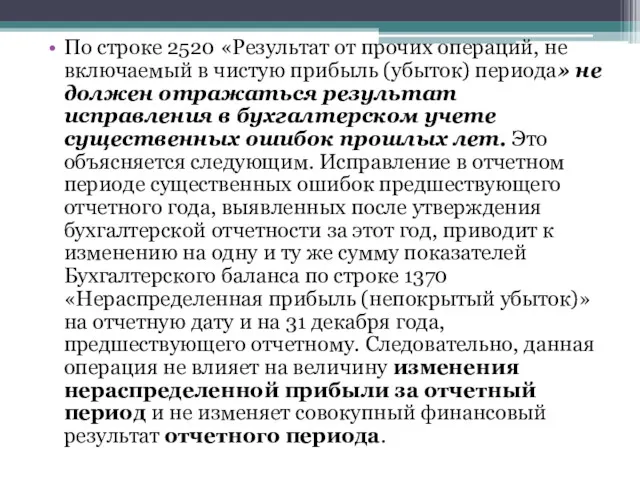

- 41. По строке 2520 «Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода» не должен

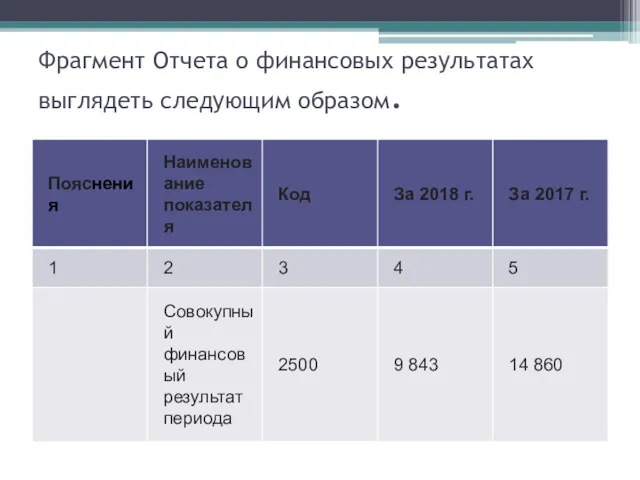

- 42. Строка 2500 "Совокупный финансовый результат периода" По данной строке справочно указывается показатель, представляющий собой чистую прибыль

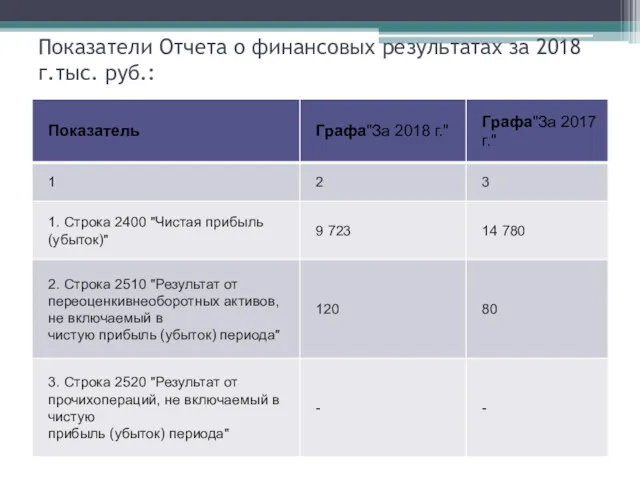

- 44. Показатели Отчета о финансовых результатах за 2018 г.тыс. руб.:

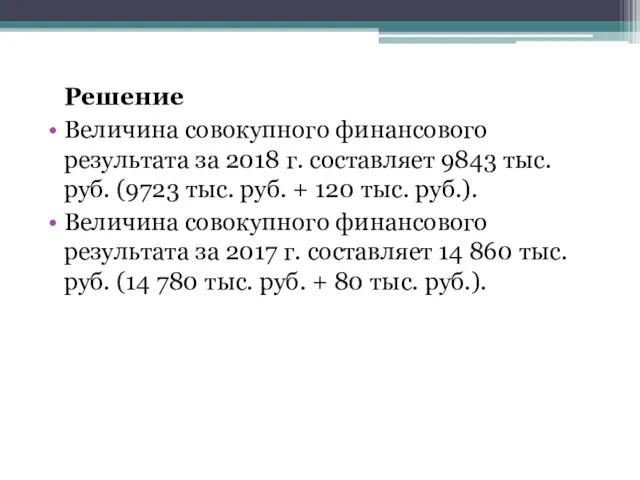

- 45. Решение Величина совокупного финансового результата за 2018 г. составляет 9843 тыс. руб. (9723 тыс. руб. +

- 46. Фрагмент Отчета о финансовых результатах выглядеть следующим образом.

- 48. Скачать презентацию

Отчёт о финансовых результатах — одна из основных форм бухгалтерской отчётности

Отчёт о финансовых результатах — одна из основных форм бухгалтерской отчётности

Форма отчета о финансовых результатах утверждена приказом Минфина от 02.07.2010 под

Форма отчета о финансовых результатах утверждена приказом Минфина от 02.07.2010 под

Заполненный бланк подается в ФНС и Росстат. Для представления в органы

Заполненный бланк подается в ФНС и Росстат. Для представления в органы

Сведения из документа могут быть полезны для:

экономического планирования;

подготовки аналитического материала в

Сведения из документа могут быть полезны для:

экономического планирования;

подготовки аналитического материала в

Отчет о финансовых результатах должны заполнять все юридические лица. Некоторым категориям

Отчет о финансовых результатах должны заполнять все юридические лица. Некоторым категориям

Организации, имеющие право использовать упрощенные отчеты, определяются законодательством «О бухучете», к

Организации, имеющие право использовать упрощенные отчеты, определяются законодательством «О бухучете», к

Однако, использование упрощенной отчетности недопустимо для таких хозяйствующих субъектов как:

Фирмы, отчетность

Однако, использование упрощенной отчетности недопустимо для таких хозяйствующих субъектов как:

Фирмы, отчетность

К числу обязательных реквизитов документа относятся:

сведения о предприятии;

дата оформления бланка с

К числу обязательных реквизитов документа относятся:

сведения о предприятии;

дата оформления бланка с

Бланк отчета о финансовых результатах в содержательной части представлен таблицей над

Бланк отчета о финансовых результатах в содержательной части представлен таблицей над

Расшифровка строк

1. Выручка (код строки — 2110).

Здесь показывают доходы по обычным

Расшифровка строк

1. Выручка (код строки — 2110).

Здесь показывают доходы по обычным

2. Себестоимость продаж (код строки — 2120).

Здесь приводится сумма расходов по

2. Себестоимость продаж (код строки — 2120).

Здесь приводится сумма расходов по

3. Валовая прибыль (убыток) (код строки — 2100).

Это прибыль от обычных

3. Валовая прибыль (убыток) (код строки — 2100).

Это прибыль от обычных

4. Коммерческие расходы (код строки — 2210, значение записывается в круглых

4. Коммерческие расходы (код строки — 2210, значение записывается в круглых

6. Прибыль (убыток) от продаж (код строки — 2200).

Здесь выводят прибыль

6. Прибыль (убыток) от продаж (код строки — 2200).

Здесь выводят прибыль

7. Доходы от участия в других организациях (код строки — 2310).

К

К

9. Проценты к уплате (код строки — 2330, значение записывается в

9. Проценты к уплате (код строки — 2330, значение записывается в

11. Прибыль (убыток) до налогообложения (строка 2300).

Строка показывает бухгалтерскую прибыль (убыток)

11. Прибыль (убыток) до налогообложения (строка 2300).

Строка показывает бухгалтерскую прибыль (убыток)

12. Текущий налог на прибыль (код строки — 2410).

Это сумма налога,

12. Текущий налог на прибыль (код строки — 2410).

Это сумма налога,

Организации, применяющие ПБУ 18/02 (утверждено приказом Минфина России от 19.11.2002 №

Организации, применяющие ПБУ 18/02 (утверждено приказом Минфина России от 19.11.2002 №

По строке 2460 «Прочее» отражается информация об иных показателях, влияющих на

2-я таблица в отчете содержит справочную информацию, разделяющуюся на 2 части:

о

2-я таблица в отчете содержит справочную информацию, разделяющуюся на 2 части:

о

Далее следует справочная информация:

о результате переоценки внеоборотных активов, не включаемом в

о результате переоценки внеоборотных активов, не включаемом в

Строка 2510

По данной строке справочного раздела Отчета могут отражаться результаты проведенной

Строка 2510

По данной строке справочного раздела Отчета могут отражаться результаты проведенной

В данной строке указывается только изменение добавочного капитала организации, явившееся результатом

В данной строке указывается только изменение добавочного капитала организации, явившееся результатом

Какие результаты переоценки и обесценения не включаются в чистую прибыль (убыток) отчетного периода

Вся

Какие результаты переоценки и обесценения не включаются в чистую прибыль (убыток) отчетного периода

Вся

Уценка объекта (в полной сумме или частично) не изменяет величину чистой

Уценка объекта (в полной сумме или частично) не изменяет величину чистой

Сумма обесценения объекта НМА или поискового актива не изменяет величину чистой

Сумма обесценения объекта НМА или поискового актива не изменяет величину чистой

При восстановлении суммы обесценения, признанного ранее при проверке на обесценение дооцененного

При восстановлении суммы обесценения, признанного ранее при проверке на обесценение дооцененного

Данные бухучета использующиеся при заполнении строки 2510

Строка 2510 «Результат от переоценки внеоборотных

Данные бухучета использующиеся при заполнении строки 2510

Строка 2510 «Результат от переоценки внеоборотных

Иначе определить показатель строки 2510 можно как изменение величины кредитового сальдо

Иначе определить показатель строки 2510 можно как изменение величины кредитового сальдо

ПРИМЕР. Показатели по счету 83, аналитический счет учета добавочного капитала, образовавшегося

ПРИМЕР. Показатели по счету 83, аналитический счет учета добавочного капитала, образовавшегося

Фрагмент Отчета о финансовых результатах за 2017 г.

Фрагмент Отчета о финансовых результатах за 2017 г.

Решение

Увеличение добавочного капитала в результате переоценки имущества составляет:

за 2018 г. —

Решение

Увеличение добавочного капитала в результате переоценки имущества составляет:

за 2018 г. —

Фрагмент Отчета о финансовых результатах в примере будет выглядеть следующим образом

Фрагмент Отчета о финансовых результатах в примере будет выглядеть следующим образом

Строка 2520

По строке 2520 отражается изменение величины капитала организации за отчетный

Строка 2520

По строке 2520 отражается изменение величины капитала организации за отчетный

С учетом перечисленных исключений изменение величины капитала возможно за счет увеличения/уменьшения

С учетом перечисленных исключений изменение величины капитала возможно за счет увеличения/уменьшения

По строке 2520 «Результат от прочих операций, не включаемый в чистую

По строке 2520 «Результат от прочих операций, не включаемый в чистую

Строка 2500 "Совокупный финансовый результат периода"

По данной строке справочно указывается показатель,

Строка 2500 "Совокупный финансовый результат периода"

По данной строке справочно указывается показатель,

Показатели Отчета о финансовых результатах за 2018 г.тыс. руб.:

Показатели Отчета о финансовых результатах за 2018 г.тыс. руб.:

Решение

Величина совокупного финансового результата за 2018 г. составляет 9843 тыс. руб.

Решение

Величина совокупного финансового результата за 2018 г. составляет 9843 тыс. руб.

Фрагмент Отчета о финансовых результатах выглядеть следующим образом.

Фрагмент Отчета о финансовых результатах выглядеть следующим образом.

Ссудный капитал и ссудный процент

Ссудный капитал и ссудный процент Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин

Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин Специальные налоговые режимы

Специальные налоговые режимы Учет производства сельскохозяйственной продукции на примере ООО Учхоз Миндерлинское Сухобузимского района

Учет производства сельскохозяйственной продукции на примере ООО Учхоз Миндерлинское Сухобузимского района Анализ оборачиваемости оборотных активов

Анализ оборачиваемости оборотных активов Практические особенности составления договора купли-продажи акций и долей участия

Практические особенности составления договора купли-продажи акций и долей участия Собственный капитал банка. Лекция 1

Собственный капитал банка. Лекция 1 Бизнес финансового советника

Бизнес финансового советника Учет финансовых вложений

Учет финансовых вложений Памятка по формированию кредитных досье POS Департамента потребительского кредитования блока Розничный бизнес

Памятка по формированию кредитных досье POS Департамента потребительского кредитования блока Розничный бизнес Учет неопределенности и риска. Тема 10

Учет неопределенности и риска. Тема 10 Способы безналичного расчёта с покупателями

Способы безналичного расчёта с покупателями Международные стандарты финансовой отчетности

Международные стандарты финансовой отчетности Финансовое планирование на предприятии

Финансовое планирование на предприятии Анализ расчетов по налогу на доходы физических лиц

Анализ расчетов по налогу на доходы физических лиц Финансы организации. Финансы предприятий: сущность, функции, принципы организации

Финансы организации. Финансы предприятий: сущность, функции, принципы организации Ценные бумаги. Рынок ценных бумаг

Ценные бумаги. Рынок ценных бумаг Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Резервирование и открытие лицевого счета с кодом 71

Резервирование и открытие лицевого счета с кодом 71 Банк көшірмелерін қалыптастыру тәртібі

Банк көшірмелерін қалыптастыру тәртібі Классификация доходов бюджета

Классификация доходов бюджета Как оформить проект на грантовые конкурсы

Как оформить проект на грантовые конкурсы Теория бухгалтерского учёта

Теория бухгалтерского учёта Иллюстративный материал к курсу лекций по оценке стоимости предприятия (бизнеса)

Иллюстративный материал к курсу лекций по оценке стоимости предприятия (бизнеса) Бухгалтерский баланс

Бухгалтерский баланс Инвестициялық нарық

Инвестициялық нарық Об организации летнего отдых детей в детских оздоровительных лагерях

Об организации летнего отдых детей в детских оздоровительных лагерях Организация финансов коммерческих организаций в современных условиях

Организация финансов коммерческих организаций в современных условиях