- Классификация доходов бюджета

Содержание

- 2. ПЛАН лекции 1. Теоретическая классификация доходов бюджета 2. Международные классификации доходов 3. Бюджетная классификация доходов бюджетной

- 3. 1. Теоретическая классификация доходов бюджета Состав доходов бюджета многообразен - разные типы обязательных платежей (налоги, сборы,

- 4. Значение классификации – обеспечение четких условий формирования и учета разных типов доходов

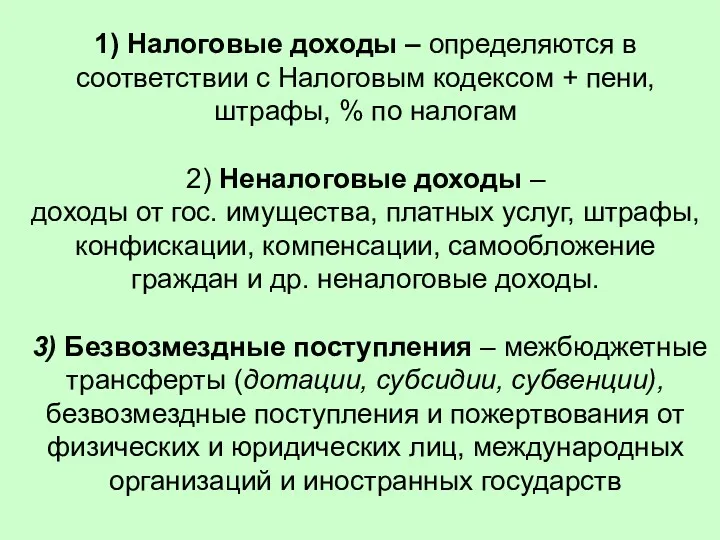

- 5. Три вида доходов бюджета (ст.41 БК РФ): - налоговые доходы; - неналоговые доходы; - безвозмездные поступления.

- 6. 1) Налоговые доходы – определяются в соответствии с Налоговым кодексом + пени, штрафы, % по налогам

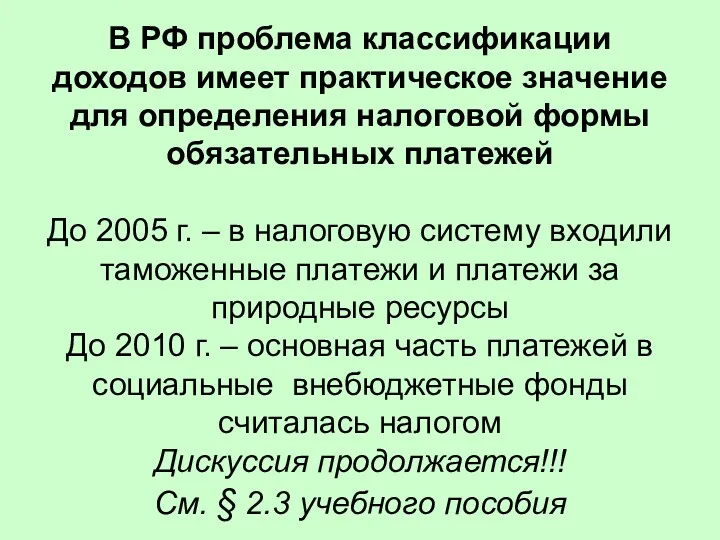

- 7. В РФ проблема классификации доходов имеет практическое значение для определения налоговой формы обязательных платежей До 2005

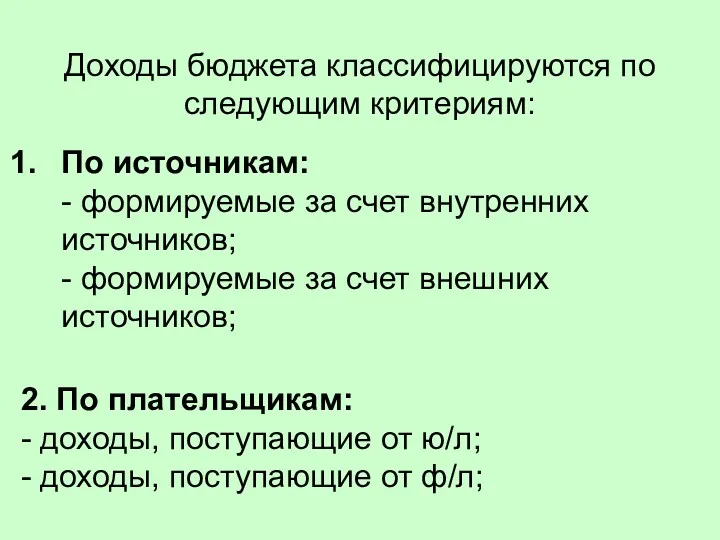

- 8. Доходы бюджета классифицируются по следующим критериям: По источникам: - формируемые за счет внутренних источников; - формируемые

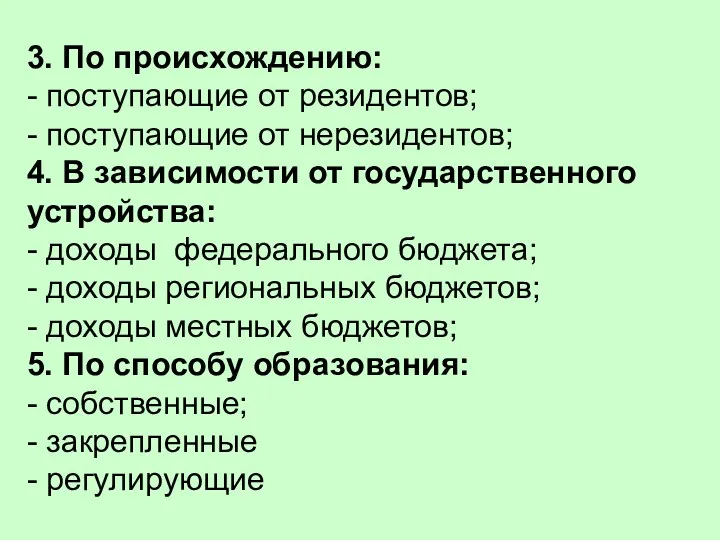

- 9. 3. По происхождению: - поступающие от резидентов; - поступающие от нерезидентов; 4. В зависимости от государственного

- 10. 2. Международные классификации доходов

- 11. Практическая значимость международных классификаций – проведение сравнительного анализа результатов бюджетной политики в разных странах

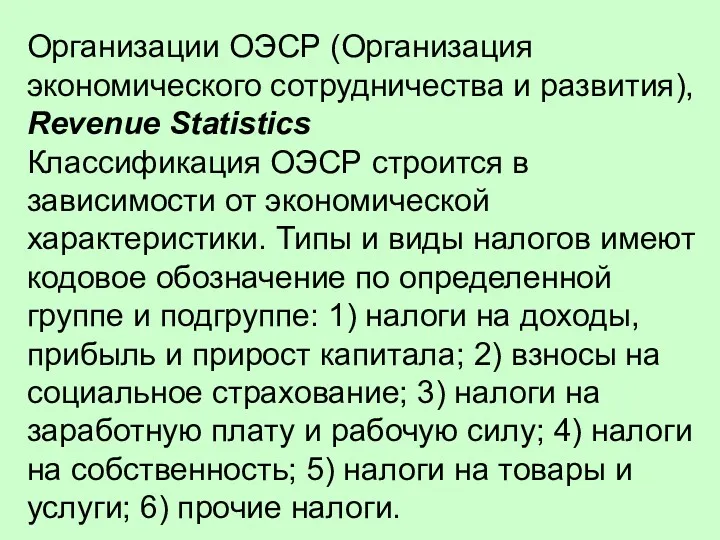

- 12. Организации ОЭСР (Организация экономического сотрудничества и развития), Revenue Statistics Классификация ОЭСР строится в зависимости от экономической

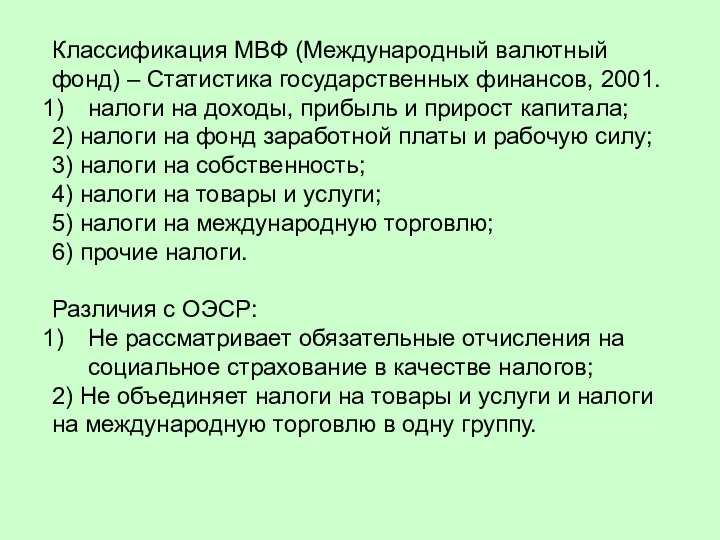

- 13. Классификация МВФ (Международный валютный фонд) – Статистика государственных финансов, 2001. налоги на доходы, прибыль и прирост

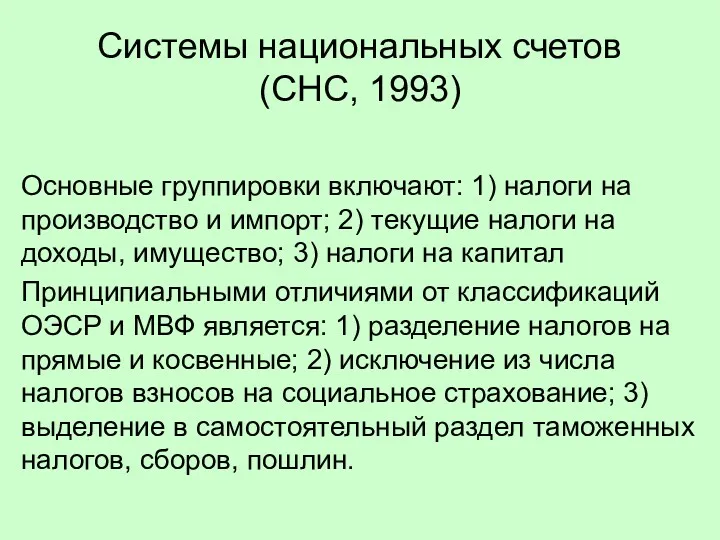

- 14. Системы национальных счетов (СНС, 1993) Основные группировки включают: 1) налоги на производство и импорт; 2) текущие

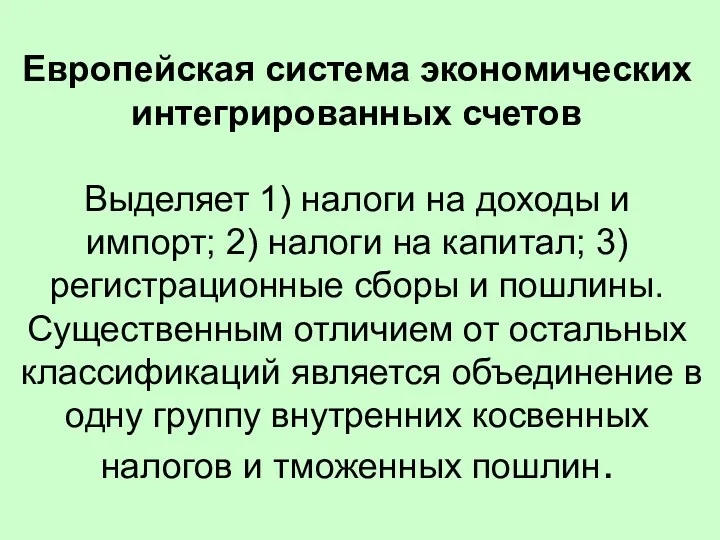

- 15. Европейская система экономических интегрированных счетов Выделяет 1) налоги на доходы и импорт; 2) налоги на капитал;

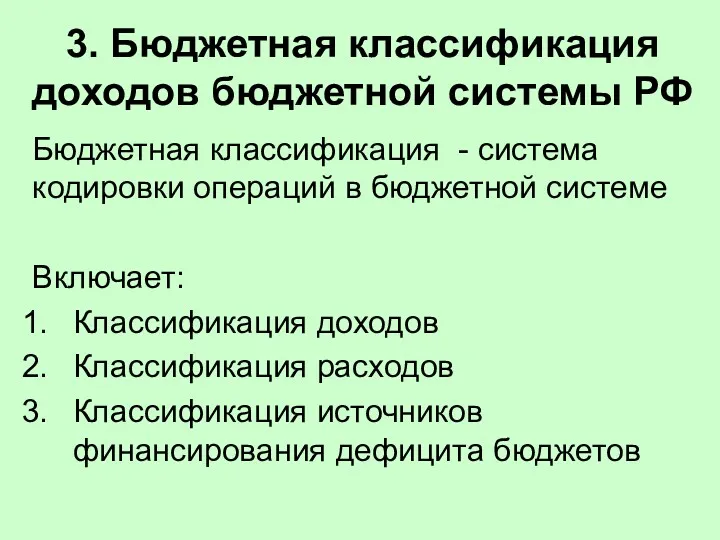

- 16. 3. Бюджетная классификация доходов бюджетной системы РФ Бюджетная классификация - система кодировки операций в бюджетной системе

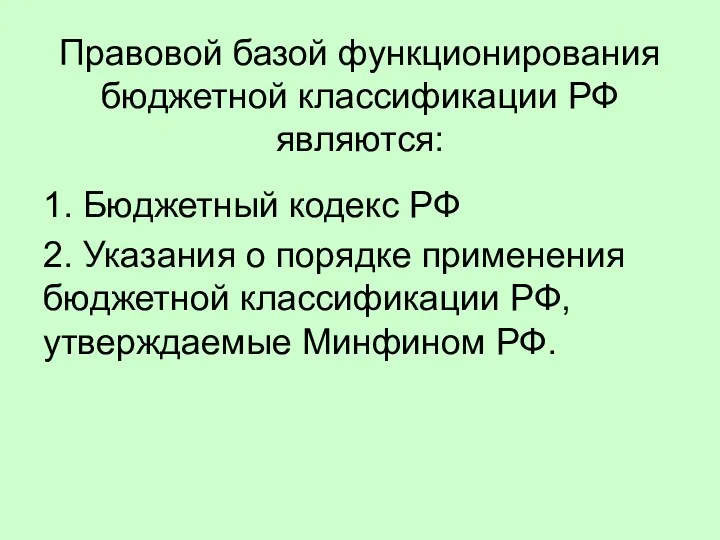

- 17. Правовой базой функционирования бюджетной классификации РФ являются: 1. Бюджетный кодекс РФ 2. Указания о порядке применения

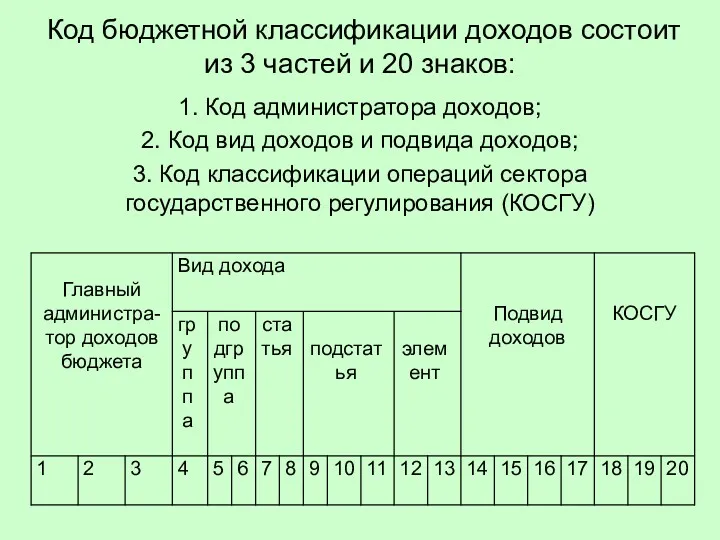

- 18. Код бюджетной классификации доходов состоит из 3 частей и 20 знаков: 1. Код администратора доходов; 2.

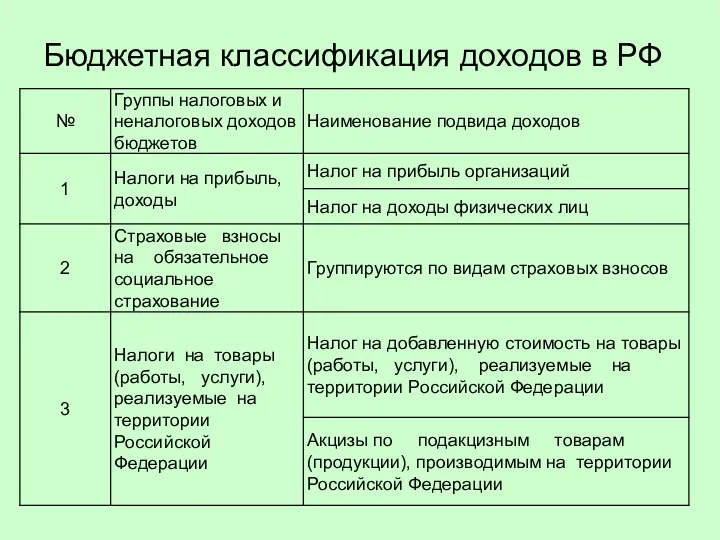

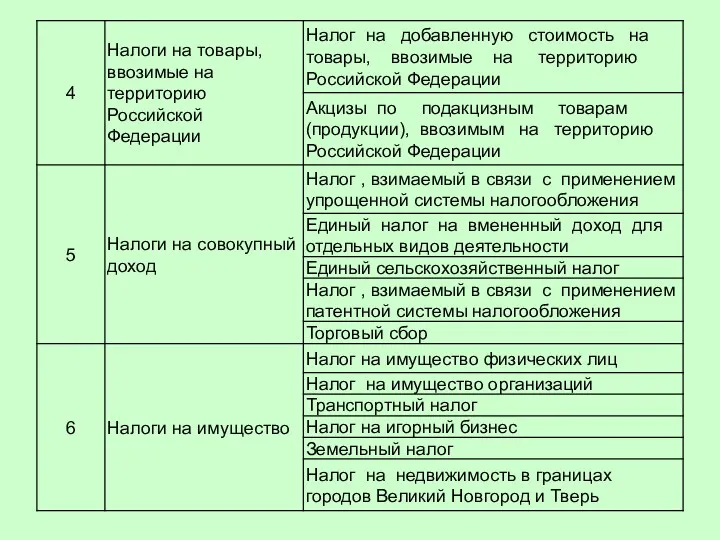

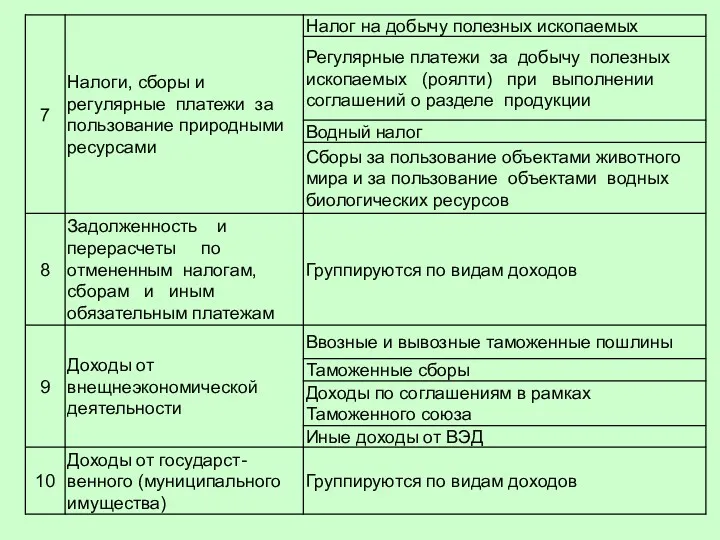

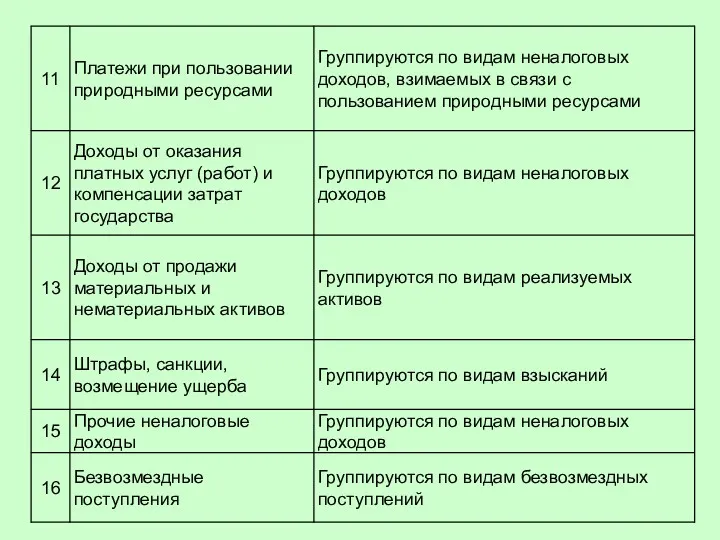

- 19. Бюджетная классификация доходов в РФ

- 23. 4. Классификация налогов и сборов

- 24. Конституцией РФ предусмотрена система налогов и сборов Принципиальная разница между налогом и сбором заключается в следующем:

- 25. Теоретическая классификация налогов предполагает многообразие критериев – прямые и косвенные, общие и целевые, по источнику, по

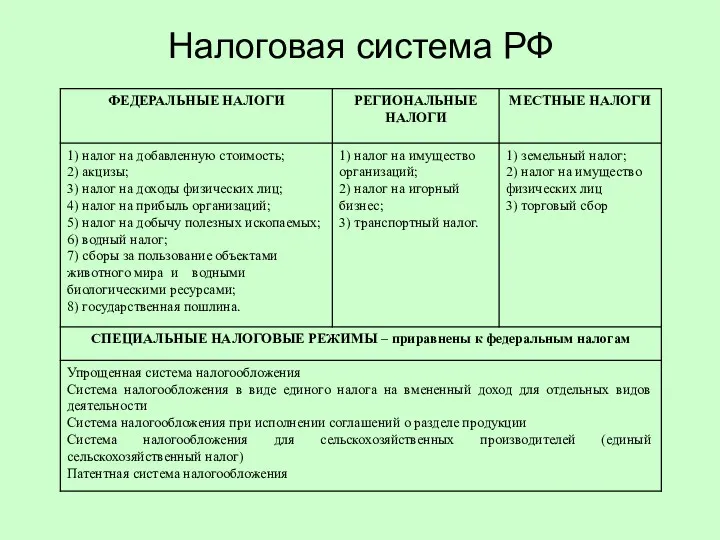

- 26. Налоговая система РФ

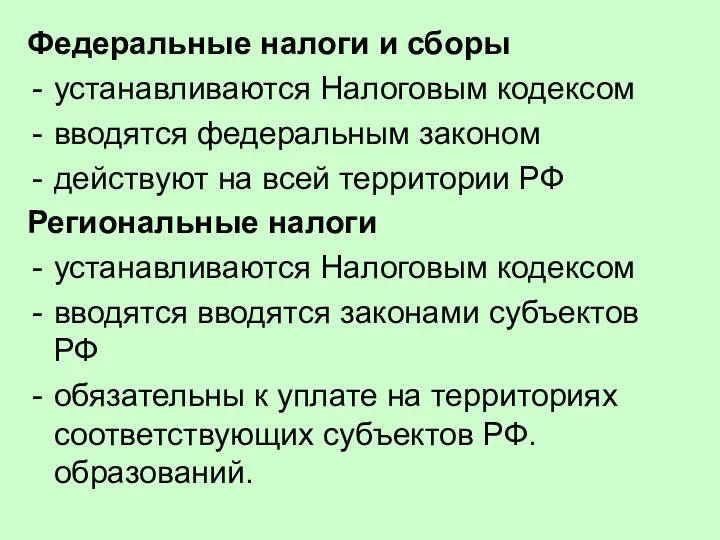

- 27. Федеральные налоги и сборы устанавливаются Налоговым кодексом вводятся федеральным законом действуют на всей территории РФ Региональные

- 29. Скачать презентацию

ПЛАН лекции

1. Теоретическая классификация доходов бюджета

2. Международные классификации доходов

3. Бюджетная

ПЛАН лекции

1. Теоретическая классификация доходов бюджета

2. Международные классификации доходов

3. Бюджетная

1. Теоретическая классификация доходов бюджета

Состав доходов бюджета многообразен - разные

1. Теоретическая классификация доходов бюджета Состав доходов бюджета многообразен - разные

Значение классификации – обеспечение четких условий формирования и учета разных типов

Значение классификации – обеспечение четких условий формирования и учета разных типов

Три вида доходов бюджета (ст.41 БК РФ):

- налоговые доходы;

- неналоговые доходы;

-

Три вида доходов бюджета (ст.41 БК РФ): - налоговые доходы; - неналоговые доходы; -

1) Налоговые доходы – определяются в соответствии с Налоговым кодексом +

1) Налоговые доходы – определяются в соответствии с Налоговым кодексом +

В РФ проблема классификации доходов имеет практическое значение для определения налоговой

В РФ проблема классификации доходов имеет практическое значение для определения налоговой

Доходы бюджета классифицируются по следующим критериям:

По источникам:

- формируемые за счет внутренних

Доходы бюджета классифицируются по следующим критериям:

По источникам: - формируемые за счет внутренних

3. По происхождению:

- поступающие от резидентов;

- поступающие от нерезидентов;

4. В зависимости

3. По происхождению: - поступающие от резидентов; - поступающие от нерезидентов; 4. В зависимости

2. Международные классификации доходов

2. Международные классификации доходов

Практическая значимость международных классификаций –

проведение сравнительного анализа результатов бюджетной политики

Практическая значимость международных классификаций – проведение сравнительного анализа результатов бюджетной политики

Организации ОЭСР (Организация экономического сотрудничества и развития), Revenue Statistics

Классификация ОЭСР строится

Организации ОЭСР (Организация экономического сотрудничества и развития), Revenue Statistics Классификация ОЭСР строится

Классификация МВФ (Международный валютный фонд) – Статистика государственных финансов, 2001.

налоги

Классификация МВФ (Международный валютный фонд) – Статистика государственных финансов, 2001.

налоги

Системы национальных счетов (СНС, 1993)

Основные группировки включают: 1) налоги на производство

Системы национальных счетов (СНС, 1993)

Основные группировки включают: 1) налоги на производство

Европейская система экономических интегрированных счетов

Выделяет 1) налоги на доходы и импорт;

Европейская система экономических интегрированных счетов Выделяет 1) налоги на доходы и импорт;

3. Бюджетная классификация доходов бюджетной системы РФ

Бюджетная классификация - система кодировки

3. Бюджетная классификация доходов бюджетной системы РФ

Бюджетная классификация - система кодировки

Правовой базой функционирования бюджетной классификации РФ являются:

1. Бюджетный кодекс РФ

2. Указания

Правовой базой функционирования бюджетной классификации РФ являются:

1. Бюджетный кодекс РФ

2. Указания

Код бюджетной классификации доходов состоит из 3 частей и 20 знаков:

1.

Код бюджетной классификации доходов состоит из 3 частей и 20 знаков:

1.

Бюджетная классификация доходов в РФ

Бюджетная классификация доходов в РФ

4. Классификация налогов и сборов

4. Классификация налогов и сборов

Конституцией РФ предусмотрена система налогов и сборов

Принципиальная разница между

Конституцией РФ предусмотрена система налогов и сборов Принципиальная разница между

Теоретическая классификация налогов предполагает многообразие критериев – прямые и косвенные, общие

Теоретическая классификация налогов предполагает многообразие критериев – прямые и косвенные, общие

Налоговая система РФ

Налоговая система РФ

Федеральные налоги и сборы

устанавливаются Налоговым кодексом

вводятся федеральным законом

действуют на всей территории

Федеральные налоги и сборы

устанавливаются Налоговым кодексом

вводятся федеральным законом

действуют на всей территории

Я планирую бюджет (ЯПБ-2016). Международная олимпиада школьников Балтийские звезды

Я планирую бюджет (ЯПБ-2016). Международная олимпиада школьников Балтийские звезды Система Target Costing

Система Target Costing Прибыль предприятий

Прибыль предприятий Clasificarea asigurarilor, elementele asigurarii

Clasificarea asigurarilor, elementele asigurarii Банковские гарантии

Банковские гарантии Бухгалтерский учет и анализ эффективности использования основных средств в райпо

Бухгалтерский учет и анализ эффективности использования основных средств в райпо Налоговый калькулятор по расчету налоговой нагрузки

Налоговый калькулятор по расчету налоговой нагрузки Сущность и функции финансов

Сущность и функции финансов Виды ценных бумаг. Государственные и муниципальные ценные бумаги

Виды ценных бумаг. Государственные и муниципальные ценные бумаги Приват банкинг в России

Приват банкинг в России Пластиковые карты. Порядок совершения операций с наличными деньгами и безналичными расчетами

Пластиковые карты. Порядок совершения операций с наличными деньгами и безналичными расчетами Изменения в бухгалтерском учете учреждений бюджетной сферы

Изменения в бухгалтерском учете учреждений бюджетной сферы Заведение контрагента в систему 1С

Заведение контрагента в систему 1С Нормативно-правовое регулирование аудиторской деятельности

Нормативно-правовое регулирование аудиторской деятельности Финансовый контроль в России

Финансовый контроль в России Учет валютных операций. Виды таможенных режимов

Учет валютных операций. Виды таможенных режимов Инструменты денежно-кредитного регулирования экономики

Инструменты денежно-кредитного регулирования экономики Меры финансовой поддержки субъектов малого и среднего предпринимательства Московской области в 2018 году

Меры финансовой поддержки субъектов малого и среднего предпринимательства Московской области в 2018 году Система пенсионного обеспечения РФ. Часть 2

Система пенсионного обеспечения РФ. Часть 2 Денежное обращение и кредит

Денежное обращение и кредит Финансовые меры поддержки для СМСП по линии Фонда моногородов

Финансовые меры поддержки для СМСП по линии Фонда моногородов Договор аренды

Договор аренды Создание скоринговой модели в Ms Excel

Создание скоринговой модели в Ms Excel Методы затратного подхода при оценки недвижимого имущества

Методы затратного подхода при оценки недвижимого имущества Финансовое планирование

Финансовое планирование ՍԱՀՄԱՆԱՄԵՐՁ ՀԱՄԱՅՆՔՆԵՐՈՒՄ ԻՐԱԿԱՆԱՑՎՈՂ ԳՈՐԾՈՒՆԵՈՒԹՅՈՒՆԸ ՀԱՐԿԵՐԻՑ ԱԶԱՏԵԼՈՒ ՄԱՍԻՆ

ՍԱՀՄԱՆԱՄԵՐՁ ՀԱՄԱՅՆՔՆԵՐՈՒՄ ԻՐԱԿԱՆԱՑՎՈՂ ԳՈՐԾՈՒՆԵՈՒԹՅՈՒՆԸ ՀԱՐԿԵՐԻՑ ԱԶԱՏԵԼՈՒ ՄԱՍԻՆ Ақша және банк жүйесі

Ақша және банк жүйесі Дивидендная политика различных компаний (4). Microsoft

Дивидендная политика различных компаний (4). Microsoft