- Прибыль предприятий

Содержание

- 2. Содержание: Понятие прибыли, её состав и значение в деятельности предприятий Показатели рентабельности работы предприятия, порядок их

- 3. 1) Понятие прибыли, её состав и значение в деятельности предприятий – это экономическая категория, которая отражает

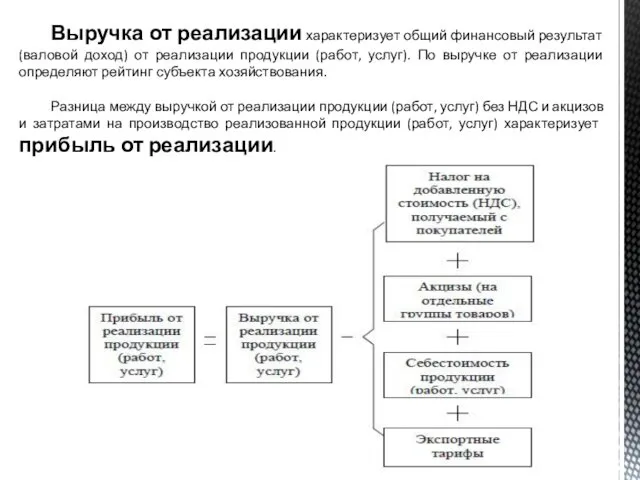

- 4. Выручка от реализации характеризует общий финансовый результат (валовой доход) от реализации продукции (работ, услуг). По выручке

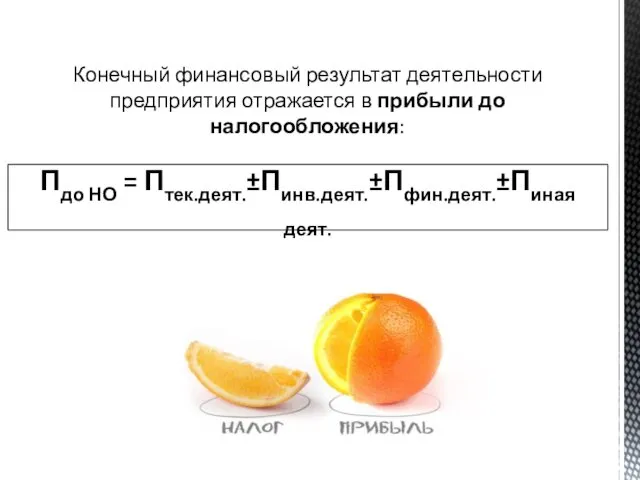

- 5. Пдо НО = Птек.деят.±Пинв.деят.±Пфин.деят.±Пиная деят. Конечный финансовый результат деятельности предприятия отражается в прибыли до налогообложения:

- 6. Прибыль от текущей деятельности Пваловая = Врнетто – С/сРП Преализ. = Пваловая – Руправл. – Рреализ.

- 7. Прибыль от инвестиционной деятельности определяется как разница между доходами и расходами от инвестиционной деятельности. Пинв.деят. =

- 8. Например, одно из направлений инвестиционной деятельности – это реализация основных средств (ОС), и здесь используется следующая

- 9. Прибыль от финансовой деятельности рассчитывается как разница между соответствующими доходами и расходами. Пфин.деят. = Дфин. деят.

- 10. Значение прибыли для хозяйствующих субъектов: универсальный показатель, характеризующий эффективность работы и возможность дальнейшего развития и совершенствования;

- 11. 2) Показатели рентабельности работы предприятия, порядок их исчисления Рентабельность – это показатель эффективности деятельности предприятия, выражающий

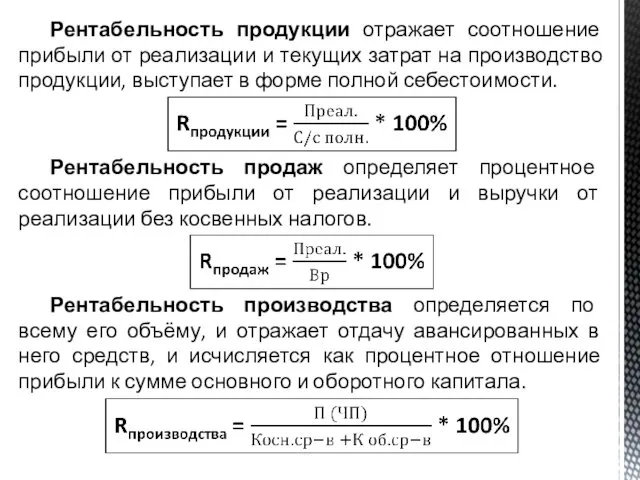

- 12. Рентабельность продукции отражает соотношение прибыли от реализации и текущих затрат на производство продукции, выступает в форме

- 13. 3) Факторы роста прибыли и повышения рентабельности Совокупность факторов, влияющих на динамику прибыли предприятия, условно можно

- 14. Внутрипроизводственные факторы (1-ая группа): объём производства и реализованной продукции; себестоимость продукции; отпускная цена; структура ассортимента выпускаемой

- 15. Внешние факторы (2-ая группа): конъюнктура рынка; инфляция; непредсказуемая налоговая, ценовая, валютная, таможенная политика государства в условиях

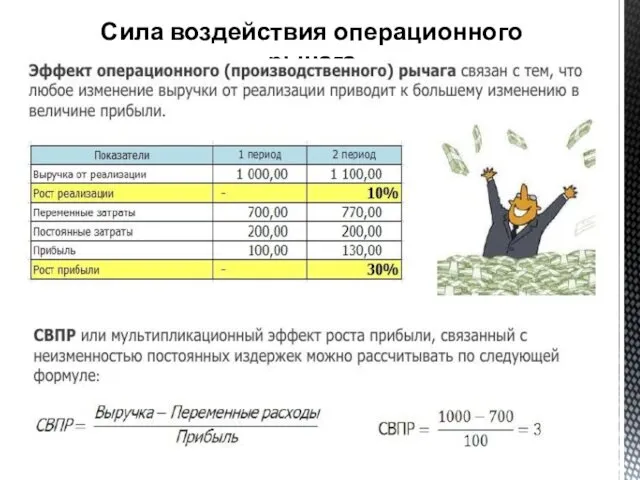

- 16. Сила воздействия операционного рычага

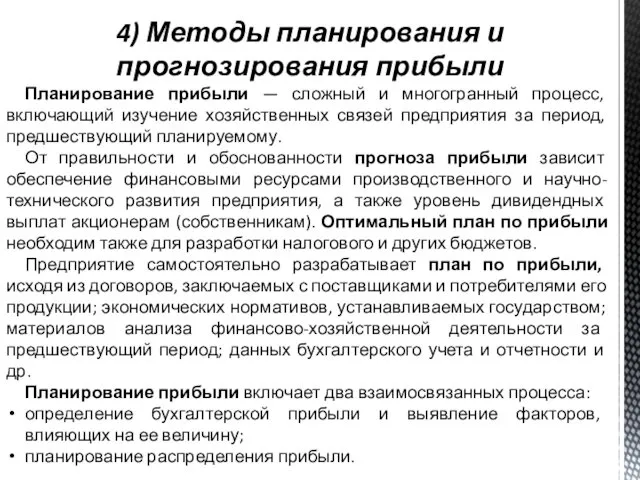

- 17. 4) Методы планирования и прогнозирования прибыли Планирование прибыли — сложный и многогранный процесс, включающий изучение хозяйственных

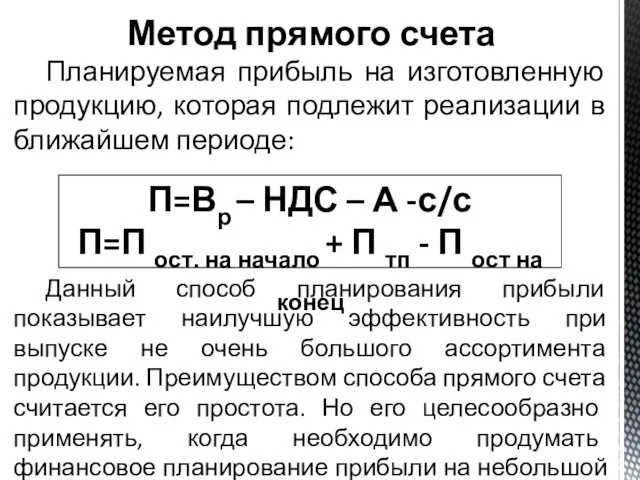

- 19. Метод прямого счета Планируемая прибыль на изготовленную продукцию, которая подлежит реализации в ближайшем периоде: П=Вр –

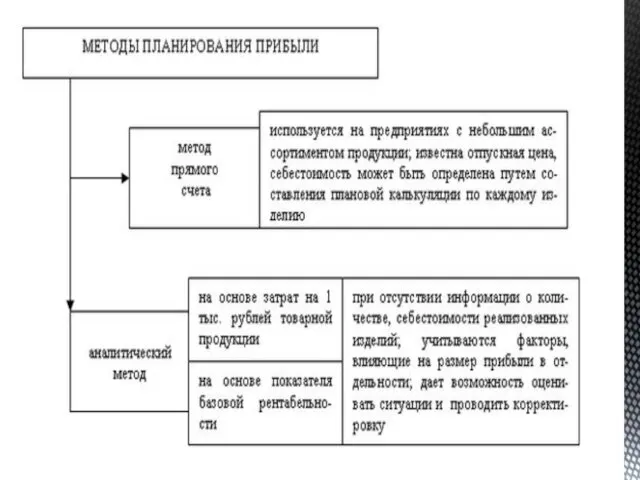

- 20. Аналитический метод При использовании аналитического метода расчет ведется раздельно по разной товарной продукции, а затем составляется

- 21. Если ситуация стабильна, то чаще используют аналитический метод расчета основанный на показателях базовой рентабельности. Базовая рентабельность

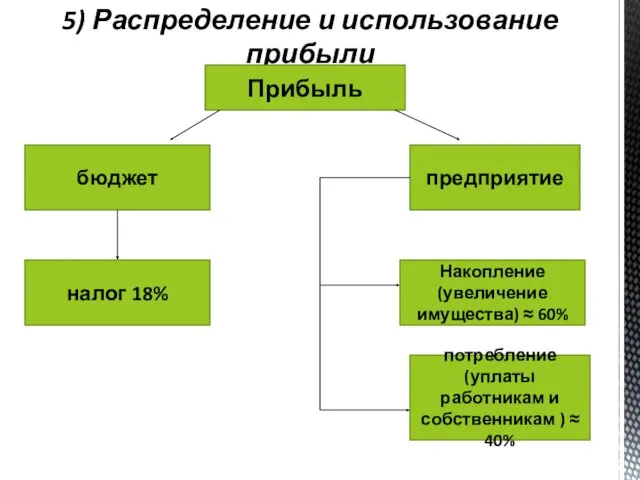

- 22. 5) Распределение и использование прибыли Прибыль бюджет предприятие налог 18% Накопление (увеличение имущества) ≈ 60% потребление

- 23. Чистая прибыль – та ее часть, которая остается после уплаты налоговых платежей и отчислений. Ёе распределение

- 24. Основные направления расходования прибыли направленные на увеличение имущества: на капитальные вложения в расширение, обновление и модернизацию

- 25. При правильном использовании прибыль направляется на : выплату работникам вознаграждения по итогам работы за год и

- 27. Скачать презентацию

Содержание:

Понятие прибыли, её состав и значение в деятельности предприятий

Показатели рентабельности работы

Содержание:

Понятие прибыли, её состав и значение в деятельности предприятий

Показатели рентабельности работы

1) Понятие прибыли, её состав и значение в деятельности предприятий

–

1) Понятие прибыли, её состав и значение в деятельности предприятий

–

Выручка от реализации характеризует общий финансовый результат (валовой доход) от реализации

Выручка от реализации характеризует общий финансовый результат (валовой доход) от реализации

Пдо НО = Птек.деят.±Пинв.деят.±Пфин.деят.±Пиная деят.

Конечный финансовый результат деятельности предприятия отражается в

Пдо НО = Птек.деят.±Пинв.деят.±Пфин.деят.±Пиная деят.

Конечный финансовый результат деятельности предприятия отражается в

Прибыль от текущей деятельности

Пваловая = Врнетто – С/сРП

Преализ. = Пваловая –

Прибыль от текущей деятельности

Пваловая = Врнетто – С/сРП

Преализ. = Пваловая –

Прибыль от инвестиционной деятельности

определяется как разница между доходами и расходами от

Прибыль от инвестиционной деятельности

определяется как разница между доходами и расходами от

Например, одно из направлений инвестиционной деятельности – это реализация основных средств

Например, одно из направлений инвестиционной деятельности – это реализация основных средств

Прибыль от финансовой деятельности

рассчитывается как разница между соответствующими доходами и

Прибыль от финансовой деятельности

рассчитывается как разница между соответствующими доходами и

Значение прибыли для хозяйствующих субъектов:

универсальный показатель, характеризующий эффективность работы и возможность

Значение прибыли для хозяйствующих субъектов:

универсальный показатель, характеризующий эффективность работы и возможность

2) Показатели рентабельности работы предприятия, порядок их исчисления

Рентабельность

– это показатель

2) Показатели рентабельности работы предприятия, порядок их исчисления

Рентабельность

– это показатель

Рентабельность продукции отражает соотношение прибыли от реализации и текущих затрат на

Рентабельность продукции отражает соотношение прибыли от реализации и текущих затрат на

3) Факторы роста прибыли и повышения рентабельности

Совокупность факторов, влияющих на динамику

3) Факторы роста прибыли и повышения рентабельности

Совокупность факторов, влияющих на динамику

Внутрипроизводственные факторы (1-ая группа):

объём производства и реализованной продукции;

себестоимость продукции;

отпускная цена;

структура ассортимента

Внутрипроизводственные факторы (1-ая группа):

объём производства и реализованной продукции;

себестоимость продукции;

отпускная цена;

структура ассортимента

Внешние факторы (2-ая группа):

конъюнктура рынка;

инфляция;

непредсказуемая налоговая, ценовая, валютная, таможенная политика государства

Внешние факторы (2-ая группа):

конъюнктура рынка;

инфляция;

непредсказуемая налоговая, ценовая, валютная, таможенная политика государства

Сила воздействия операционного рычага

Сила воздействия операционного рычага

4) Методы планирования и прогнозирования прибыли

Планирование прибыли — сложный и многогранный

4) Методы планирования и прогнозирования прибыли

Планирование прибыли — сложный и многогранный

Метод прямого счета

Планируемая прибыль на изготовленную продукцию, которая подлежит реализации в

Метод прямого счета

Планируемая прибыль на изготовленную продукцию, которая подлежит реализации в

Аналитический метод

При использовании аналитического метода расчет ведется раздельно по разной товарной

Аналитический метод

При использовании аналитического метода расчет ведется раздельно по разной товарной

Если ситуация стабильна, то чаще используют аналитический метод расчета основанный на

5) Распределение и использование прибыли

Прибыль

бюджет

предприятие

налог 18%

Накопление (увеличение имущества) ≈ 60%

потребление

5) Распределение и использование прибыли

Прибыль

бюджет

предприятие

налог 18%

Накопление (увеличение имущества) ≈ 60%

потребление

Чистая прибыль – та ее часть, которая остается после уплаты налоговых

Чистая прибыль – та ее часть, которая остается после уплаты налоговых

Основные направления расходования прибыли направленные на увеличение имущества:

на капитальные вложения в

Основные направления расходования прибыли направленные на увеличение имущества:

на капитальные вложения в

При правильном использовании прибыль направляется на :

выплату работникам вознаграждения по итогам

При правильном использовании прибыль направляется на :

выплату работникам вознаграждения по итогам

Планируемые объекты строительства по Программе Нұрлы жер в г.Нур-Султан на 2020 г. 5-10-20

Планируемые объекты строительства по Программе Нұрлы жер в г.Нур-Султан на 2020 г. 5-10-20 Этика оценщиков

Этика оценщиков Организационно-правовые формы проведения эколого-экономического аудита

Организационно-правовые формы проведения эколого-экономического аудита Налог на прибыль организаций. Налогоплательщики

Налог на прибыль организаций. Налогоплательщики Обзорная лекция по ПУР КС и ПУДС

Обзорная лекция по ПУР КС и ПУДС Әлеуметтік салық түсінігі және есептелу тәртібі

Әлеуметтік салық түсінігі және есептелу тәртібі Задачи органов власти и местного самоуправления по реализации ППМИ в субъекте РФ

Задачи органов власти и местного самоуправления по реализации ППМИ в субъекте РФ Pricing concepts. The nature of price. Price and nonprice competition. (Chapter 21)

Pricing concepts. The nature of price. Price and nonprice competition. (Chapter 21) Транспортный налог

Транспортный налог Формирование финансовой структуры предприятия

Формирование финансовой структуры предприятия Методы бухгалтерского учёта

Методы бухгалтерского учёта Фундаментальный анализ фондовых рынков

Фундаментальный анализ фондовых рынков Система сметного нормирования и сметных норм в строительстве

Система сметного нормирования и сметных норм в строительстве Кредит и его функции

Кредит и его функции Валютный контроль и международные расчёты

Валютный контроль и международные расчёты Ипотечное Кредитование. ПАО Московский Кредитный Банк

Ипотечное Кредитование. ПАО Московский Кредитный Банк Финансовый контроль, формы и методы его проведения. Виды финансового контроля

Финансовый контроль, формы и методы его проведения. Виды финансового контроля Показатели ликвидности

Показатели ликвидности Основы оценки стоимости недвижимости

Основы оценки стоимости недвижимости Оценка долговой нагрузки компании

Оценка долговой нагрузки компании Организация бюджетного процесса в поселении. (Тема 4.6)

Организация бюджетного процесса в поселении. (Тема 4.6) Мультиплікатор: сутність, причини виникнення і наслідки для економіки

Мультиплікатор: сутність, причини виникнення і наслідки для економіки Фондовый рынок южной Кореи: особенности функционирования, основные участники, основные инструменты, регулирующие органы

Фондовый рынок южной Кореи: особенности функционирования, основные участники, основные инструменты, регулирующие органы Заем и кредит

Заем и кредит Внешнее долговое (заемное) финансирование энергосберегающих проектов

Внешнее долговое (заемное) финансирование энергосберегающих проектов Кредитование физических лиц в коммерческом банке

Кредитование физических лиц в коммерческом банке Повышение финансовой грамотности российских граждан

Повышение финансовой грамотности российских граждан Страхование багажа (кросс-продукт к ОСАГО)

Страхование багажа (кросс-продукт к ОСАГО)