- Транспортный налог

Содержание

- 2. ТРАНСПОРТНЫЙ НАЛОГ

- 3. ТРАНСПОРТНЫЙ НАЛОГ ТРАНСПОРТНЫЙ НАЛОГ – это региональный налог, устанавливаемый в соответствии с НК РФ (Глава 28)

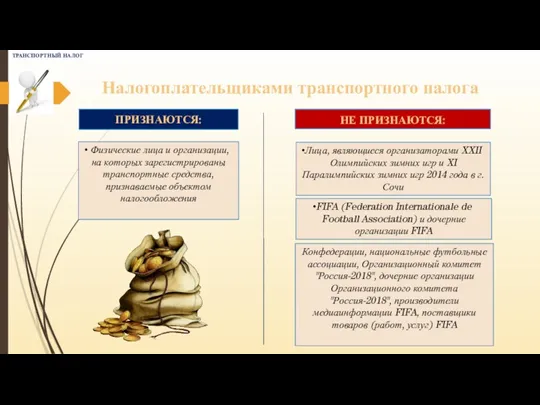

- 4. Налогоплательщиками транспортного налога Конфедерации, национальные футбольные ассоциации, Организационный комитет "Россия-2018", дочерние организации Организационного комитета "Россия-2018", производители

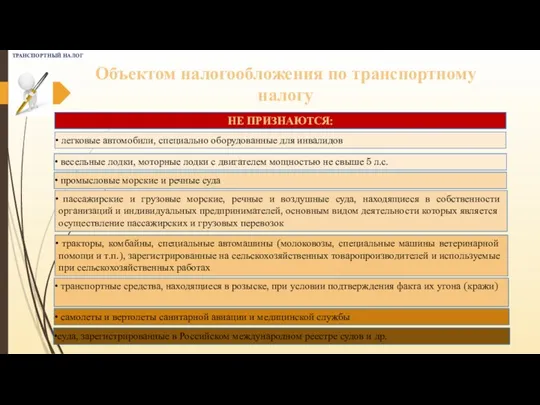

- 5. Объектом налогообложения по транспортному налогу моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные

- 6. суда, зарегистрированные в Российском международном реестре судов и др. Объектом налогообложения по транспортному налогу ТРАНСПОРТНЫЙ НАЛОГ

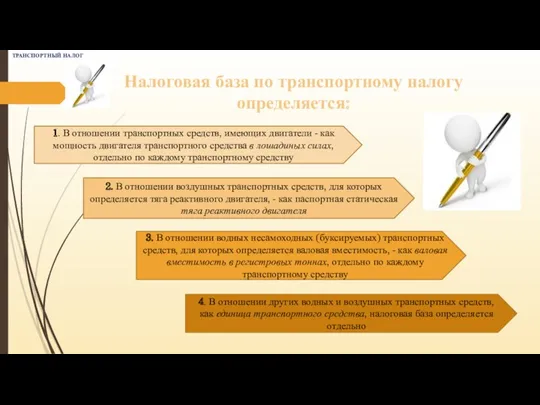

- 7. Налоговая база по транспортному налогу определяется: ТРАНСПОРТНЫЙ НАЛОГ 1. В отношении транспортных средств, имеющих двигатели -

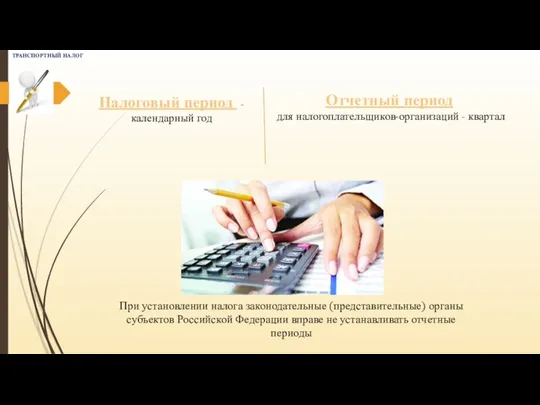

- 8. Отчетный период для налогоплательщиков-организаций - квартал ТРАНСПОРТНЫЙ НАЛОГ При установлении налога законодательные (представительные) органы субъектов Российской

- 9. НАЛОГОВЫЕ СТАВКИ ТРАНСПОРТНЫЙ НАЛОГ Устанавливаются законами субъектов РФ в зависимости от мощности двигателя, тяги реактивного двигателя

- 10. ПОРЯДОК ИСЧИСЛЕНИЯ СУММЫ НАЛОГА И СУММ АВАНСОВЫХ ПЛАТЕЖЕЙ ПО ТРАНСПОРТНОМУ НАЛОГУ ТРАНСПОРТНЫЙ НАЛОГ Налогоплательщиками - физическими

- 11. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства

- 12. Сумма налога, подлежащая уплате в бюджет налогоплательщиками-организациями, определяется как разница между исчисленной суммой налога и суммами

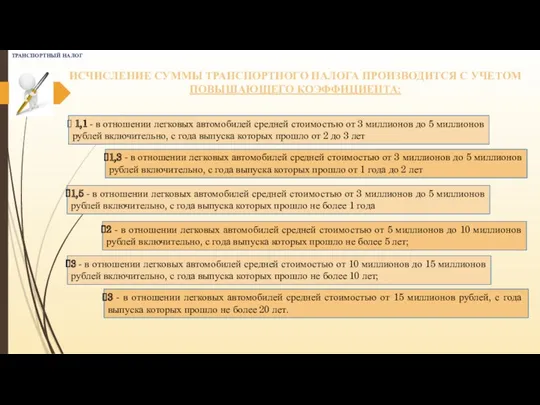

- 13. ИСЧИСЛЕНИЕ СУММЫ ТРАНСПОРТНОГО НАЛОГА ПРОИЗВОДИТСЯ С УЧЕТОМ ПОВЫШАЮЩЕГО КОЭФФИЦИЕНТА: 3 - в отношении легковых автомобилей средней

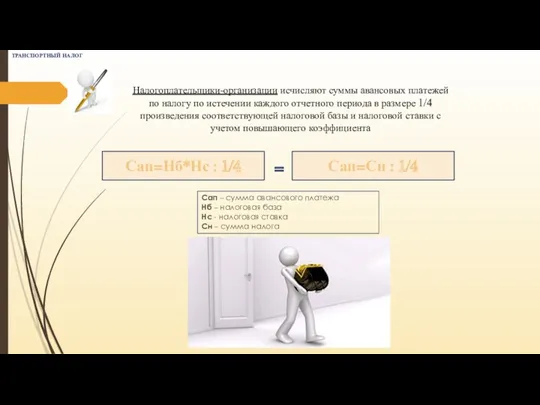

- 14. Налогоплательщики-организации исчисляют суммы авансовых платежей по налогу по истечении каждого отчетного периода в размере 1/4 произведения

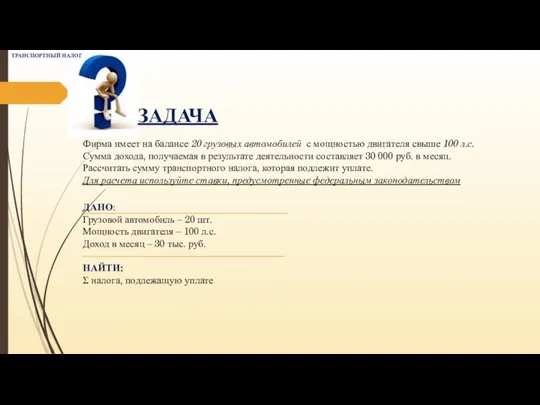

- 15. ЗАДАЧА Фирма имеет на балансе 20 грузовых автомобилей с мощностью двигателя свыше 100 л.с. Сумма дохода,

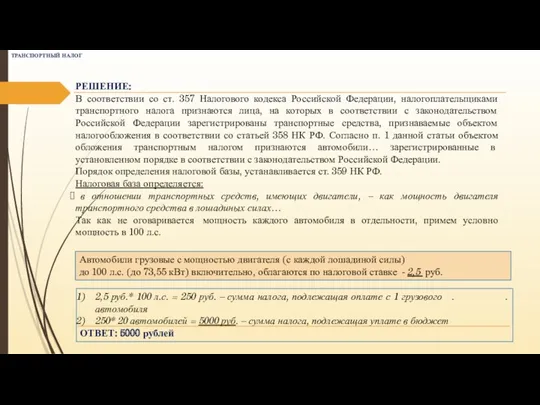

- 16. РЕШЕНИЕ: В соответствии со ст. 357 Налогового кодекса Российской Федерации, налогоплательщиками транспортного налога признаются лица, на

- 18. Налог на имущество организаций - это региональный налог, он устанавливается НК РФ и законами субъектов Российской

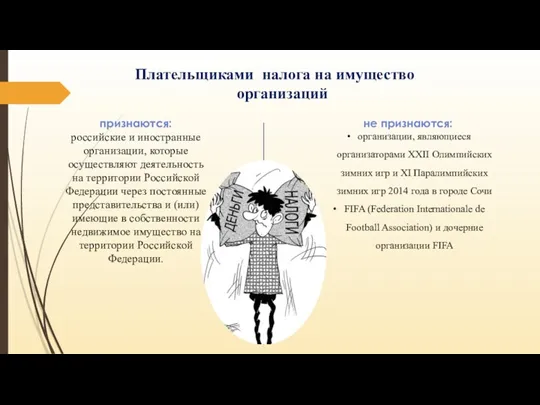

- 19. Плательщиками налога на имущество организаций признаются: российские и иностранные организации, которые осуществляют деятельность на территории Российской

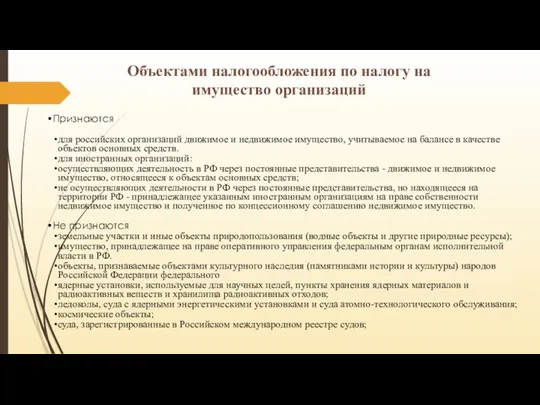

- 20. Признаются для российских организаций движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств.

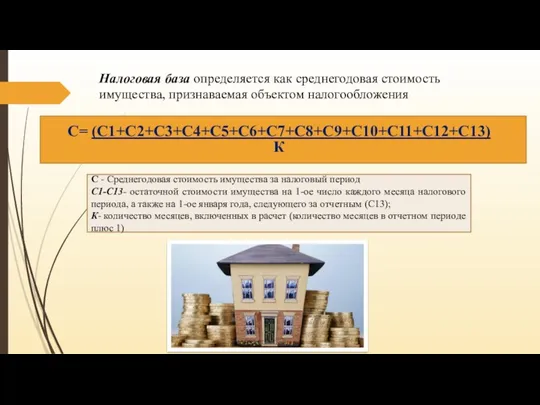

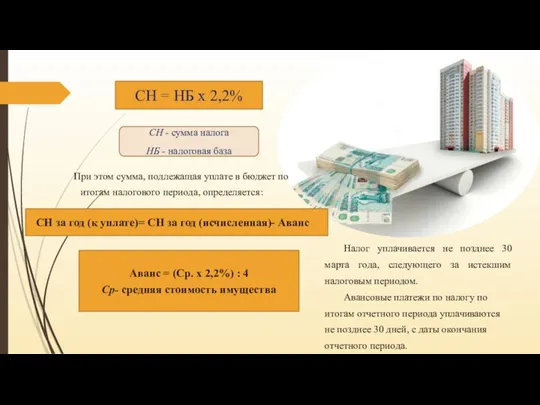

- 21. Налоговая база определяется как среднегодовая стоимость имущества, признаваемая объектом налогообложения С= (С1+С2+С3+С4+С5+С6+С7+С8+С9+С10+С11+С12+С13) К С - Среднегодовая

- 22. Налоговый период - календарный год; Отчетный период - квартал, полугодие и 9 месяцев. Налоговая ставка Допускается

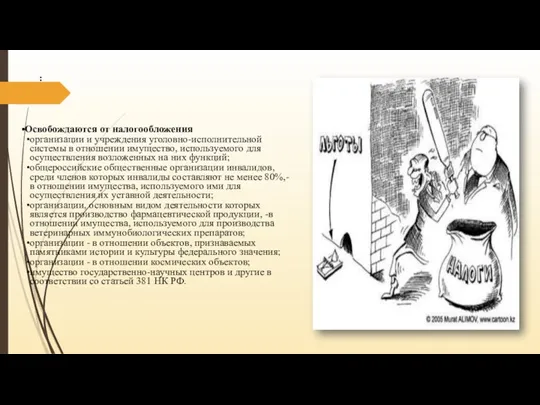

- 23. : Освобождаются от налогообложения организации и учреждения уголовно-исполнительной системы в отношении имущество, используемого для осуществления возложенных

- 24. Налог уплачивается не позднее 30 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу

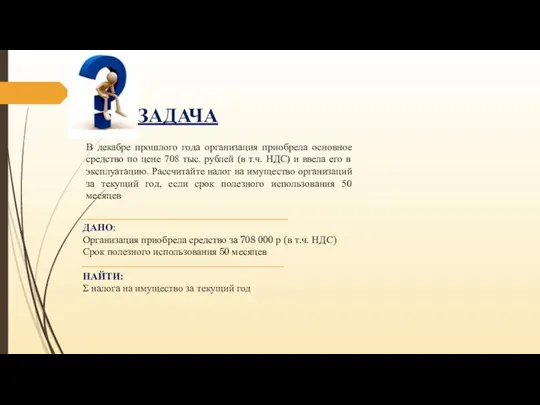

- 25. ЗАДАЧА В декабре прошлого года организация приобрела основное средство по цене 708 тыс. рублей (в т.ч.

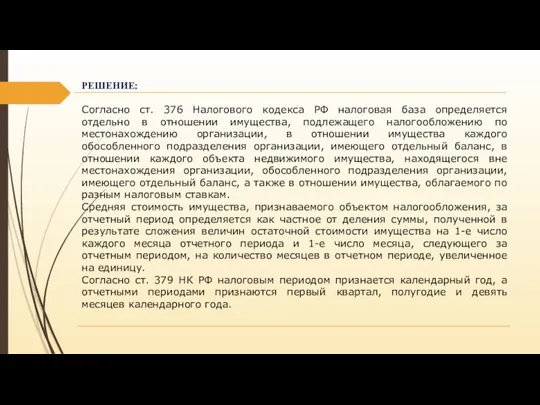

- 26. РЕШЕНИЕ: Согласно ст. 376 Налогового кодекса РФ налоговая база определяется отдельно в отношении имущества, подлежащего налогообложению

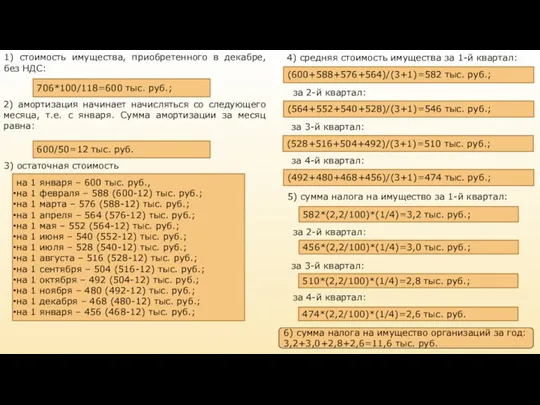

- 27. 3) остаточная стоимость 706*100/118=600 тыс. руб.; 1) стоимость имущества, приобретенного в декабре, без НДС: 2) амортизация

- 29. Налог на имущество физических лиц - это местный налог, он устанавливается НК РФ и НПА представительных

- 30. Плательщики налога на имущество физических лиц - признаются физические лица, обладающие правом собственности на имущество, признаваемое

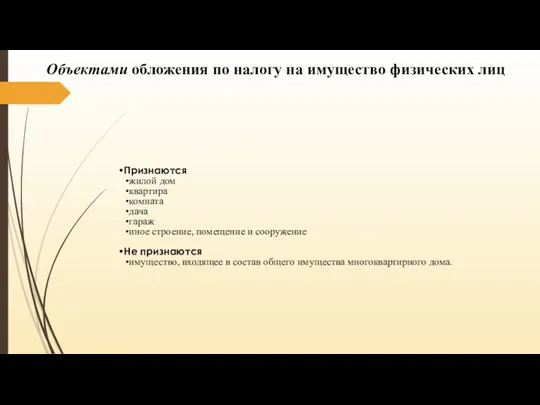

- 31. Объектами обложения по налогу на имущество физических лиц Признаются жилой дом квартира комната дача гараж иное

- 32. Налоговая база налога на имущество физических лиц определяется исходя из их кадастровой стоимости Налоговый период -

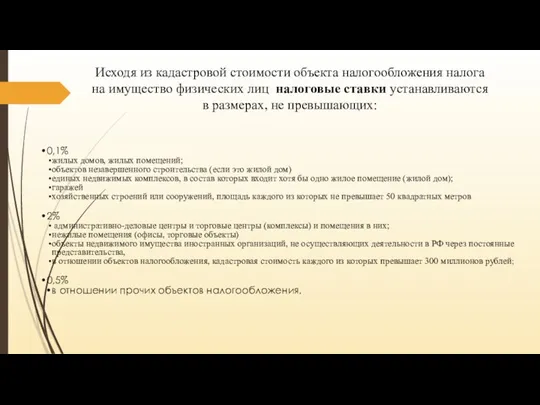

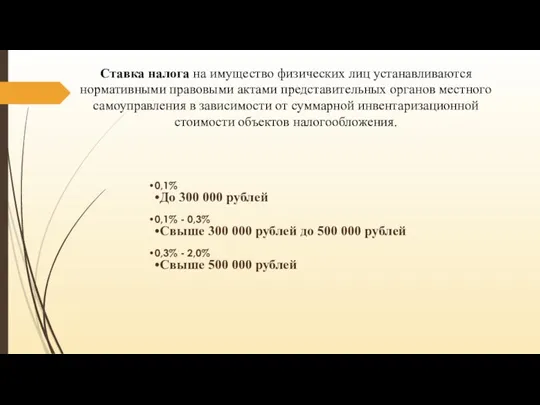

- 33. Исходя из кадастровой стоимости объекта налогообложения налога на имущество физических лиц налоговые ставки устанавливаются в размерах,

- 34. Ставка налога на имущество физических лиц устанавливаются нормативными правовыми актами представительных органов местного самоуправления в зависимости

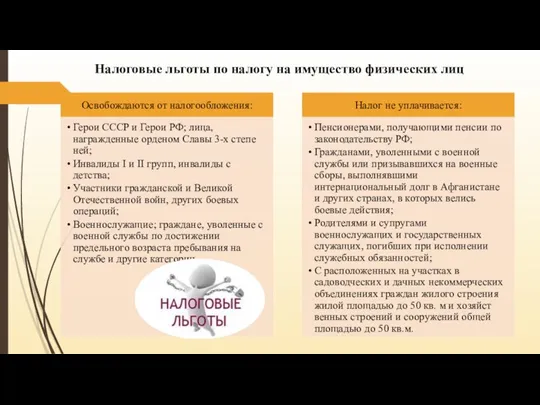

- 35. Налоговые льготы по налогу на имущество физических лиц

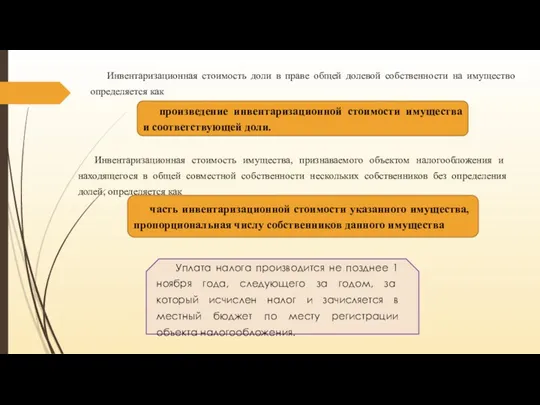

- 36. Инвентаризационная стоимость имущества, признаваемого объектом налогообложения и находящегося в общей совместной собственности нескольких собственников без определения

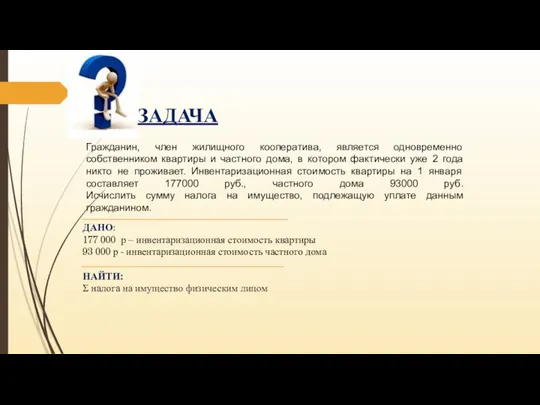

- 37. ЗАДАЧА Гражданин, член жилищного кооператива, является одновременно собственником квартиры и частного дома, в котором фактически уже

- 38. РЕШЕНИЕ: Согласно статье 2 Закона РФ от 9 декабря 1991 г. N 2003-1 (ред. от 28.11.2009)

- 39. ЗЕМЕЛЬНЫЙ НАЛОГ

- 40. Земельный налог— местный налог. Он устанавливается в соответствии с главой 31 НК РФ «Земельный налог» и

- 41. Плательщиками земельного налога признаются: организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного

- 42. 1) Объектами налогообложения по земельному налогу признаются: земельные участки, расположенные в пределах муниципального образования (городов федерального

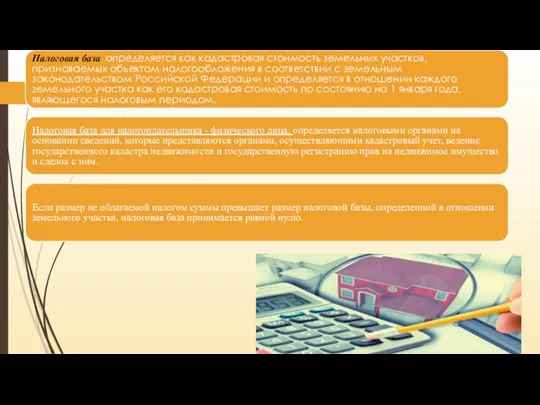

- 43. Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии с земельным законодательством

- 44. Налоговый период - календарный год; Отчетный период - первый квартал, второй и третий квартал календарного года.

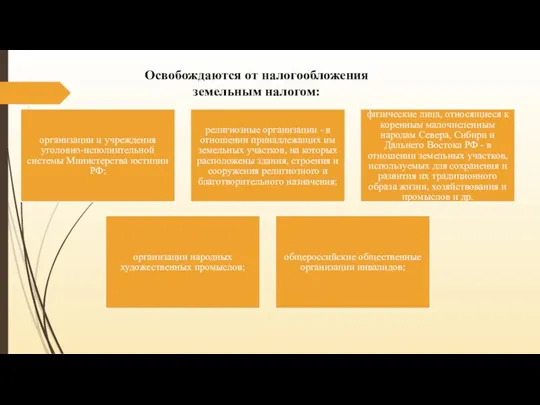

- 45. Освобождаются от налогообложения земельным налогом: организации и учреждения уголовно-исполнительной системы Министерства юстиции РФ; религиозные организации -

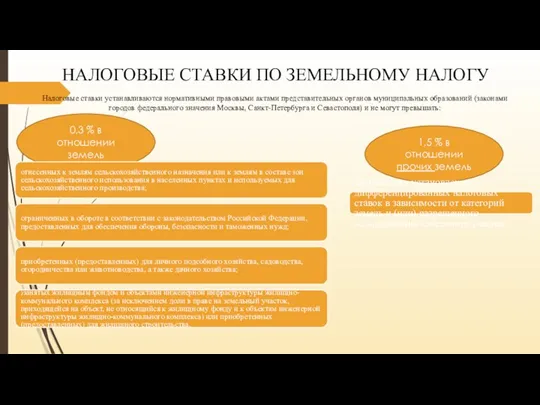

- 46. Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга

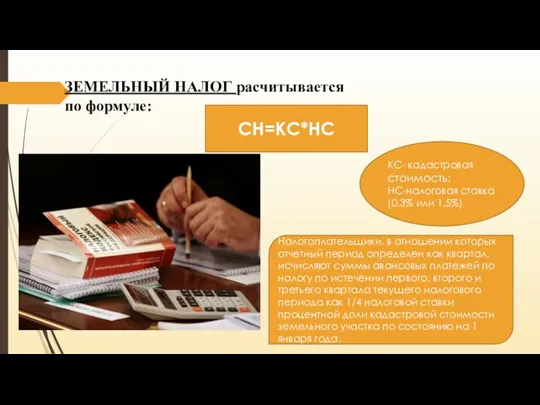

- 47. ЗЕМЕЛЬНЫЙ НАЛОГ расчитывается по формуле: СН=КС*НС КС- кадастровая стоимость; НС-налоговая ставка (0,3% или 1,5%) Налогоплательщики, в

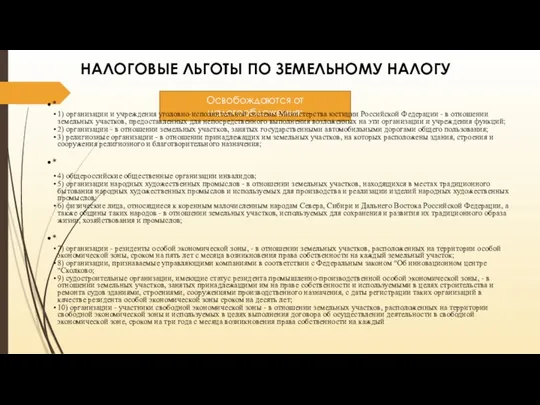

- 48. НАЛОГОВЫЕ ЛЬГОТЫ ПО ЗЕМЕЛЬНОМУ НАЛОГУ Освобождаются от налогообложения: * 1) организации и учреждения уголовно-исполнительной системы Министерства

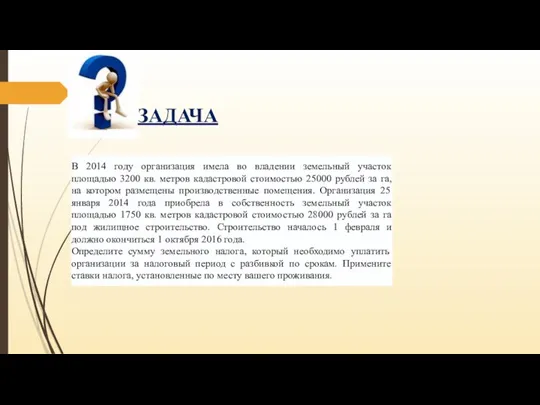

- 49. ЗАДАЧА В 2014 году организация имела во владении земельный участок площадью 3200 кв. метров кадастровой стоимостью

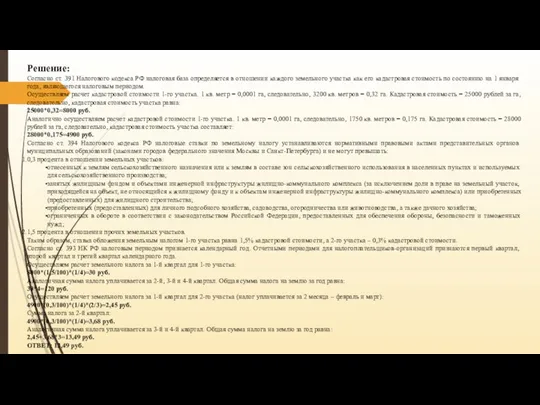

- 50. Решение: Согласно ст. 391 Налогового кодекса РФ налоговая база определяется в отношении каждого земельного участка как

- 52. Скачать презентацию

ТРАНСПОРТНЫЙ НАЛОГ

ТРАНСПОРТНЫЙ НАЛОГ

ТРАНСПОРТНЫЙ НАЛОГ

ТРАНСПОРТНЫЙ НАЛОГ –

это региональный налог, устанавливаемый в соответствии с

ТРАНСПОРТНЫЙ НАЛОГ

ТРАНСПОРТНЫЙ НАЛОГ –

это региональный налог, устанавливаемый в соответствии с

Налогоплательщиками транспортного налога

Конфедерации, национальные футбольные ассоциации, Организационный комитет "Россия-2018", дочерние организации

Налогоплательщиками транспортного налога

Конфедерации, национальные футбольные ассоциации, Организационный комитет "Россия-2018", дочерние организации

Объектом налогообложения по транспортному налогу

моторные лодки, гидроциклы, несамоходные (буксируемые суда)

Объектом налогообложения по транспортному налогу

моторные лодки, гидроциклы, несамоходные (буксируемые суда)

суда, зарегистрированные в Российском международном реестре судов и др.

Объектом налогообложения

суда, зарегистрированные в Российском международном реестре судов и др.

Объектом налогообложения

Налоговая база по транспортному налогу определяется:

ТРАНСПОРТНЫЙ НАЛОГ

1. В отношении транспортных средств,

Налоговая база по транспортному налогу определяется:

ТРАНСПОРТНЫЙ НАЛОГ

1. В отношении транспортных средств,

Отчетный период

для налогоплательщиков-организаций - квартал

ТРАНСПОРТНЫЙ НАЛОГ

При установлении налога законодательные (представительные)

Отчетный период

для налогоплательщиков-организаций - квартал

ТРАНСПОРТНЫЙ НАЛОГ

При установлении налога законодательные (представительные)

НАЛОГОВЫЕ СТАВКИ

ТРАНСПОРТНЫЙ НАЛОГ

Устанавливаются законами субъектов РФ в

зависимости от мощности

НАЛОГОВЫЕ СТАВКИ

ТРАНСПОРТНЫЙ НАЛОГ

Устанавливаются законами субъектов РФ в

зависимости от мощности

ПОРЯДОК ИСЧИСЛЕНИЯ СУММЫ НАЛОГА И СУММ АВАНСОВЫХ ПЛАТЕЖЕЙ ПО ТРАНСПОРТНОМУ НАЛОГУ

ТРАНСПОРТНЫЙ

ПОРЯДОК ИСЧИСЛЕНИЯ СУММЫ НАЛОГА И СУММ АВАНСОВЫХ ПЛАТЕЖЕЙ ПО ТРАНСПОРТНОМУ НАЛОГУ

ТРАНСПОРТНЫЙ

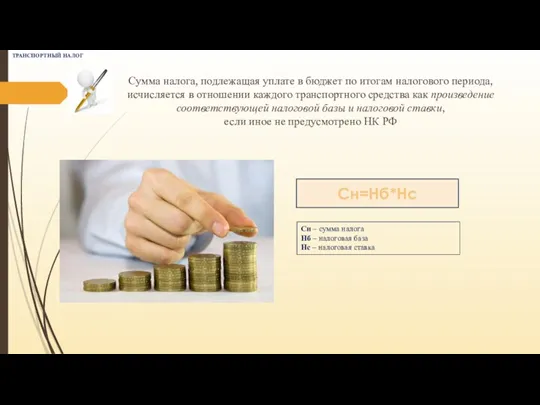

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется

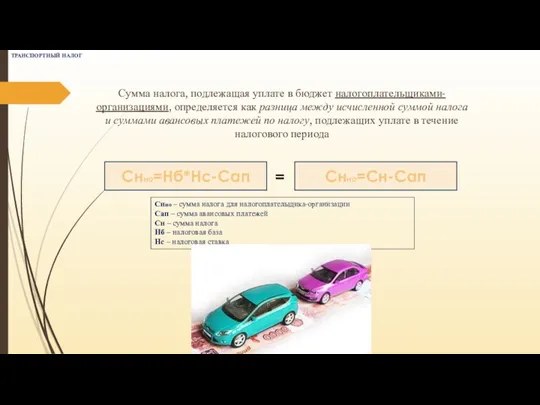

Сумма налога, подлежащая уплате в бюджет налогоплательщиками-организациями, определяется как разница между

Сумма налога, подлежащая уплате в бюджет налогоплательщиками-организациями, определяется как разница между

ИСЧИСЛЕНИЕ СУММЫ ТРАНСПОРТНОГО НАЛОГА ПРОИЗВОДИТСЯ С УЧЕТОМ ПОВЫШАЮЩЕГО КОЭФФИЦИЕНТА:

3 - в

ИСЧИСЛЕНИЕ СУММЫ ТРАНСПОРТНОГО НАЛОГА ПРОИЗВОДИТСЯ С УЧЕТОМ ПОВЫШАЮЩЕГО КОЭФФИЦИЕНТА:

3 - в

Налогоплательщики-организации исчисляют суммы авансовых платежей по налогу по истечении каждого отчетного

Налогоплательщики-организации исчисляют суммы авансовых платежей по налогу по истечении каждого отчетного

ЗАДАЧА

Фирма имеет на балансе 20 грузовых автомобилей с мощностью двигателя свыше

ЗАДАЧА

Фирма имеет на балансе 20 грузовых автомобилей с мощностью двигателя свыше

РЕШЕНИЕ:

В соответствии со ст. 357 Налогового кодекса Российской Федерации, налогоплательщиками транспортного

РЕШЕНИЕ:

В соответствии со ст. 357 Налогового кодекса Российской Федерации, налогоплательщиками транспортного

Налог на имущество организаций - это региональный налог, он устанавливается НК

Налог на имущество организаций - это региональный налог, он устанавливается НК

Плательщиками налога на имущество организаций

признаются:

российские и иностранные организации, которые осуществляют деятельность

Плательщиками налога на имущество организаций

признаются:

российские и иностранные организации, которые осуществляют деятельность

Признаются

для российских организаций движимое и недвижимое имущество, учитываемое на балансе в

Признаются

для российских организаций движимое и недвижимое имущество, учитываемое на балансе в

Налоговая база определяется как среднегодовая стоимость имущества, признаваемая объектом налогообложения

С= (С1+С2+С3+С4+С5+С6+С7+С8+С9+С10+С11+С12+С13)

Налоговая база определяется как среднегодовая стоимость имущества, признаваемая объектом налогообложения

С= (С1+С2+С3+С4+С5+С6+С7+С8+С9+С10+С11+С12+С13)

Налоговый период - календарный год;

Отчетный период - квартал, полугодие и

Налоговый период - календарный год;

Отчетный период - квартал, полугодие и

:

Освобождаются от налогообложения

организации и учреждения уголовно-исполнительной системы в отношении имущество, используемого

:

Освобождаются от налогообложения

организации и учреждения уголовно-исполнительной системы в отношении имущество, используемого

Налог уплачивается не позднее 30 марта года, следующего за истекшим налоговым

Налог уплачивается не позднее 30 марта года, следующего за истекшим налоговым

ЗАДАЧА

В декабре прошлого года организация приобрела основное средство по цене 708

ЗАДАЧА

В декабре прошлого года организация приобрела основное средство по цене 708

РЕШЕНИЕ:

Согласно ст. 376 Налогового кодекса РФ налоговая база определяется отдельно в

РЕШЕНИЕ:

Согласно ст. 376 Налогового кодекса РФ налоговая база определяется отдельно в

3) остаточная стоимость

706*100/118=600 тыс. руб.;

1) стоимость имущества, приобретенного в декабре,

706*100/118=600 тыс. руб.;

1) стоимость имущества, приобретенного в декабре,

Налог на имущество физических лиц - это местный налог, он устанавливается

Налог на имущество физических лиц - это местный налог, он устанавливается

Плательщики налога на имущество физических лиц - признаются физические лица, обладающие

Плательщики налога на имущество физических лиц - признаются физические лица, обладающие

Объектами обложения по налогу на имущество физических лиц

Признаются

жилой дом

квартира

комната

дача

гараж

иное

Объектами обложения по налогу на имущество физических лиц

Признаются

жилой дом

квартира

комната

дача

гараж

иное

Налоговая база налога на имущество физических лиц определяется исходя из их

Налоговая база налога на имущество физических лиц определяется исходя из их

Исходя из кадастровой стоимости объекта налогообложения налога на имущество физических лиц

Исходя из кадастровой стоимости объекта налогообложения налога на имущество физических лиц

Ставка налога на имущество физических лиц устанавливаются нормативными правовыми актами представительных

Ставка налога на имущество физических лиц устанавливаются нормативными правовыми актами представительных

Налоговые льготы по налогу на имущество физических лиц

Налоговые льготы по налогу на имущество физических лиц

Инвентаризационная стоимость имущества, признаваемого объектом налогообложения и находящегося в общей совместной

ЗАДАЧА

Гражданин, член жилищного кооператива, является одновременно собственником квартиры и частного дома,

ЗАДАЧА

Гражданин, член жилищного кооператива, является одновременно собственником квартиры и частного дома,

РЕШЕНИЕ:

Согласно статье 2 Закона РФ от 9 декабря 1991 г. N

РЕШЕНИЕ:

Согласно статье 2 Закона РФ от 9 декабря 1991 г. N

ЗЕМЕЛЬНЫЙ НАЛОГ

ЗЕМЕЛЬНЫЙ НАЛОГ

Земельный налог— местный налог. Он устанавливается в соответствии с главой 31

Земельный налог— местный налог. Он устанавливается в соответствии с главой 31

Плательщиками земельного налога признаются:

организации и физические лица, обладающие земельными участками на

Плательщиками земельного налога признаются:

организации и физические лица, обладающие земельными участками на

1)

Объектами налогообложения по земельному налогу признаются:

земельные участки, расположенные в пределах муниципального

Объектами налогообложения по земельному налогу признаются:

земельные участки, расположенные в пределах муниципального

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в

Налоговый период - календарный год;

Отчетный период - первый квартал, второй

Налоговый период - календарный год;

Отчетный период - первый квартал, второй

Освобождаются от налогообложения земельным налогом:

организации и учреждения уголовно-исполнительной системы Министерства юстиции

Освобождаются от налогообложения земельным налогом:

организации и учреждения уголовно-исполнительной системы Министерства юстиции

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами

ЗЕМЕЛЬНЫЙ НАЛОГ расчитывается по формуле:

СН=КС*НС

КС- кадастровая стоимость;

НС-налоговая ставка (0,3% или 1,5%)

Налогоплательщики,

ЗЕМЕЛЬНЫЙ НАЛОГ расчитывается по формуле:

СН=КС*НС

КС- кадастровая стоимость;

НС-налоговая ставка (0,3% или 1,5%)

Налогоплательщики,

НАЛОГОВЫЕ ЛЬГОТЫ ПО ЗЕМЕЛЬНОМУ НАЛОГУ

Освобождаются от налогообложения:

*

1) организации и учреждения уголовно-исполнительной

НАЛОГОВЫЕ ЛЬГОТЫ ПО ЗЕМЕЛЬНОМУ НАЛОГУ

Освобождаются от налогообложения:

*

1) организации и учреждения уголовно-исполнительной

ЗАДАЧА

В 2014 году организация имела во владении земельный участок площадью 3200

ЗАДАЧА

В 2014 году организация имела во владении земельный участок площадью 3200

Решение:

Согласно ст. 391 Налогового кодекса РФ налоговая база определяется в отношении

Решение:

Согласно ст. 391 Налогового кодекса РФ налоговая база определяется в отношении

Анализ группы компаний ПРОТЕК

Анализ группы компаний ПРОТЕК Типы проведения денежных реформ

Типы проведения денежных реформ Финансовые ресурсы корпорации

Финансовые ресурсы корпорации Анализ компании

Анализ компании Корпорацияның айналым капиталы

Корпорацияның айналым капиталы Налогообложения физических лиц. Проблемные вопросы

Налогообложения физических лиц. Проблемные вопросы Управление затратами и ценообразование в инновационной сфере

Управление затратами и ценообразование в инновационной сфере Історія становлення бухгалтерського обліку

Історія становлення бухгалтерського обліку Заработная плата

Заработная плата Связь аудита с другими формами экономического контроля

Связь аудита с другими формами экономического контроля Financial stability and macroprudential oversight in Germany

Financial stability and macroprudential oversight in Germany Пенсионная реформа в современной россии. Нормативно-правовая база обязательного пенсионного страхования

Пенсионная реформа в современной россии. Нормативно-правовая база обязательного пенсионного страхования ВКР: Анализ преимуществ и недостатков национальной системы платежных карт МИР

ВКР: Анализ преимуществ и недостатков национальной системы платежных карт МИР Вопросы оценки активов. Methodology of asset valuation

Вопросы оценки активов. Methodology of asset valuation Открытие раздела на 71 лицевом счете. Формирование документа-основания в ГИИС ЭБ ПУР (КС)

Открытие раздела на 71 лицевом счете. Формирование документа-основания в ГИИС ЭБ ПУР (КС) Повышение качества предоставляемых услуг (на материалах ГП ЖодиноЖилТеплоСервис)

Повышение качества предоставляемых услуг (на материалах ГП ЖодиноЖилТеплоСервис) Презентация финансовых результатов по МСФО за 12 месяцев 2016 г. Ограничение ответственности

Презентация финансовых результатов по МСФО за 12 месяцев 2016 г. Ограничение ответственности Управление затратами и прибылью корпорации

Управление затратами и прибылью корпорации Что такое налоги и почему их нужно платить

Что такое налоги и почему их нужно платить Контроль и аудит в сфере государственных финансов

Контроль и аудит в сфере государственных финансов Венчурные фонды в России

Венчурные фонды в России Медицинское страхование как форма социальной защиты населения в области охраны здоровья

Медицинское страхование как форма социальной защиты населения в области охраны здоровья Финансы и финансовая система, сущность и функции

Финансы и финансовая система, сущность и функции Продукты и услуги ПАО Сбербанк России

Продукты и услуги ПАО Сбербанк России Історія виникнення та розвитку аудиту

Історія виникнення та розвитку аудиту Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы”

Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы” Деньги и денежные системы

Деньги и денежные системы Международный валютный фонд (МВФ)

Международный валютный фонд (МВФ)