- Вопросы оценки активов. Methodology of asset valuation

Содержание

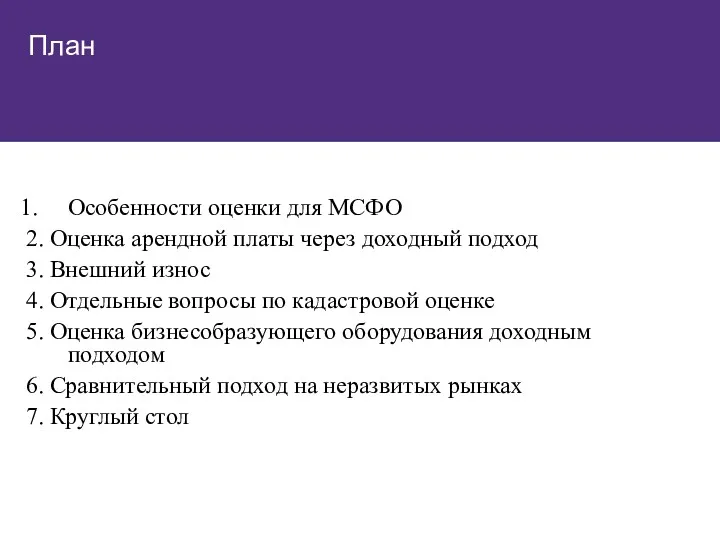

- 2. План Особенности оценки для МСФО 2. Оценка арендной платы через доходный подход 3. Внешний износ 4.

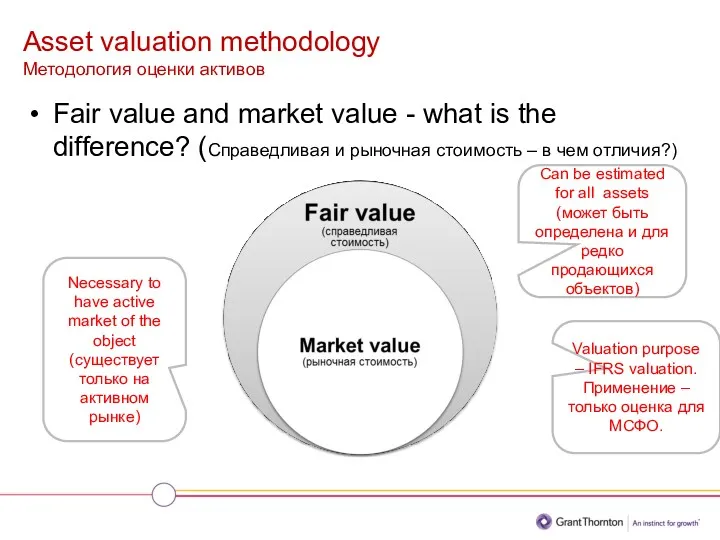

- 3. Asset valuation methodology Методология оценки активов Fair value and market value - what is the difference?

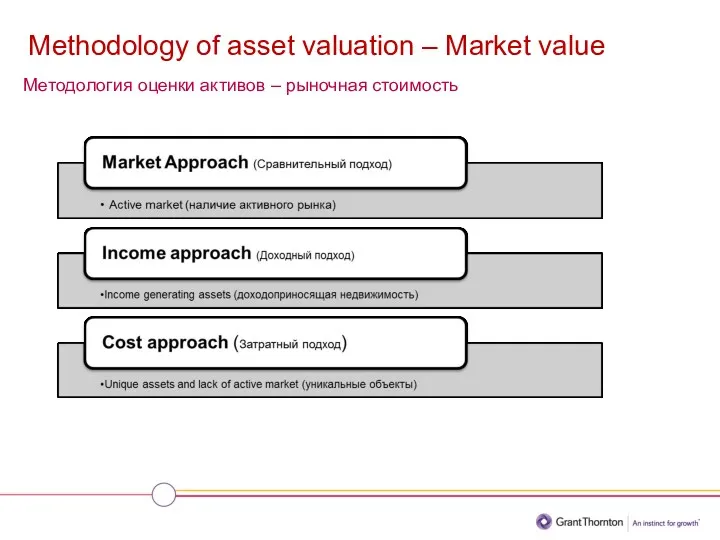

- 4. Methodology of asset valuation – Market value Методология оценки активов – рыночная стоимость

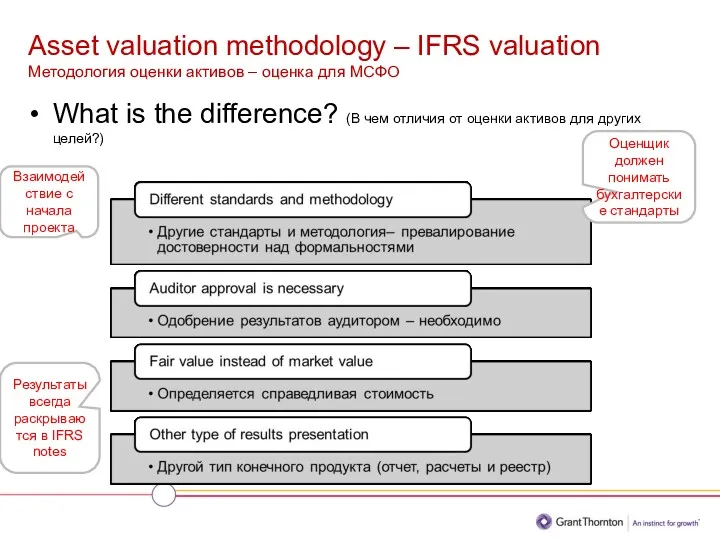

- 5. Asset valuation methodology – IFRS valuation Методология оценки активов – оценка для МСФО What is the

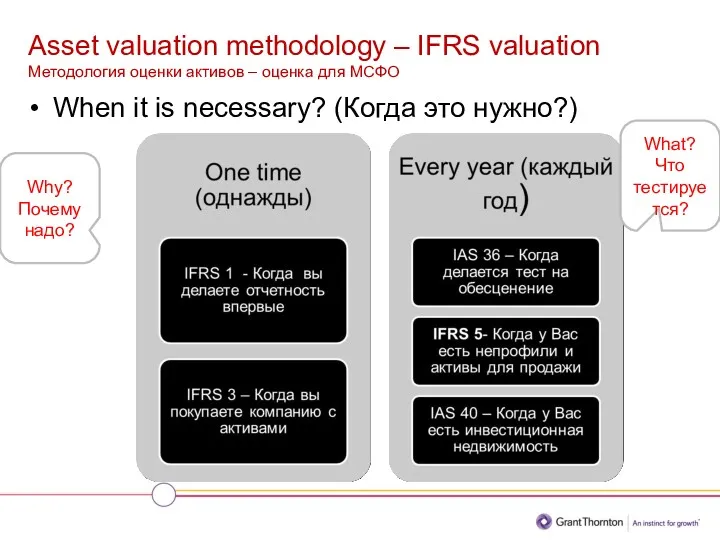

- 6. Asset valuation methodology – IFRS valuation Методология оценки активов – оценка для МСФО When it is

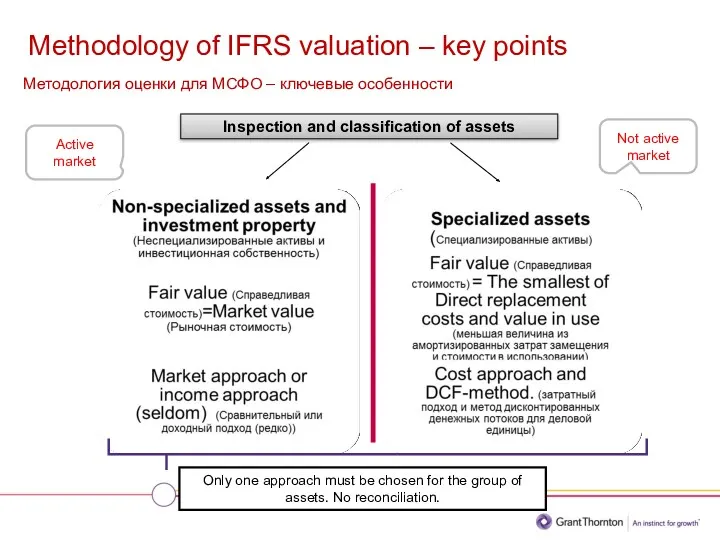

- 7. Methodology of IFRS valuation – key points Методология оценки для МСФО – ключевые особенности Inspection and

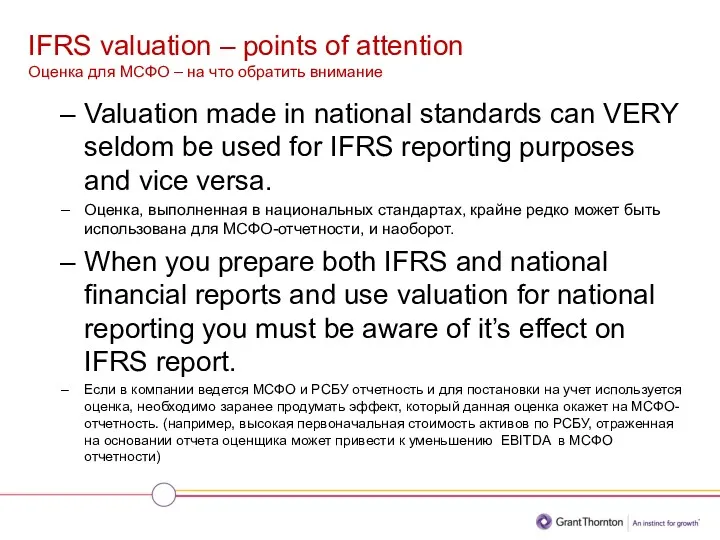

- 8. IFRS valuation – points of attention Оценка для МСФО – на что обратить внимание Valuation made

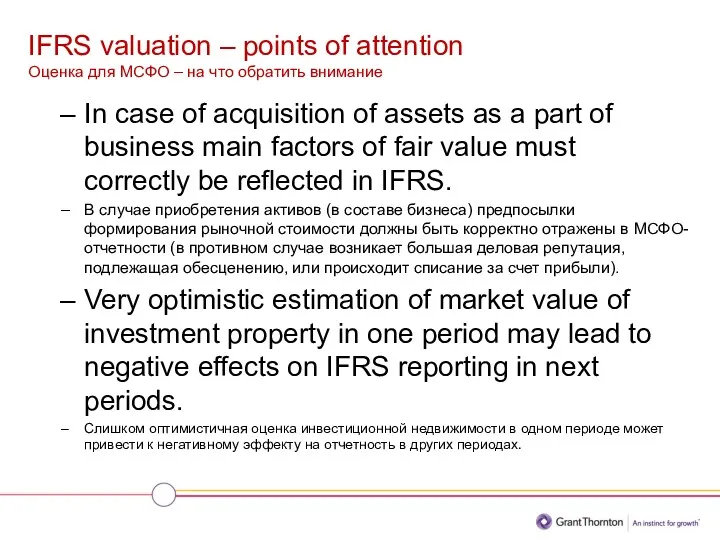

- 9. IFRS valuation – points of attention Оценка для МСФО – на что обратить внимание In case

- 10. ОЦЕНКА АРЕНДНОЙ ПЛАТЫ Определение рыночной арендной платы (доходный метод): когда нет рынка аренды как правило, для

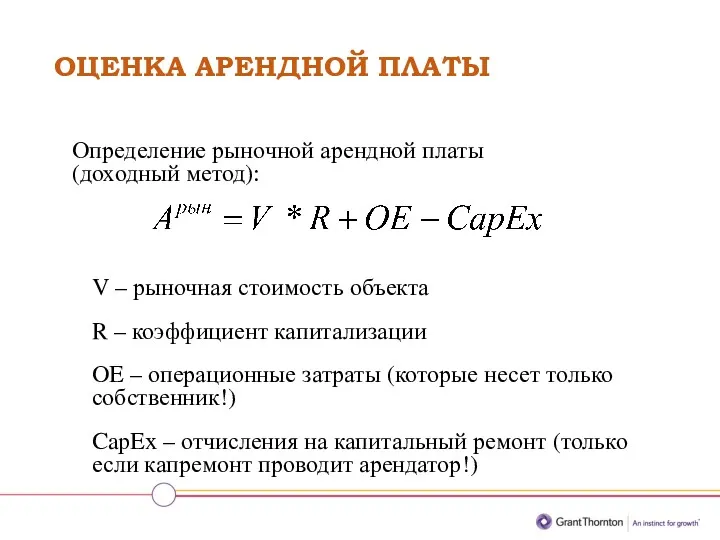

- 11. ОЦЕНКА АРЕНДНОЙ ПЛАТЫ Определение рыночной арендной платы (доходный метод): V – рыночная стоимость объекта R –

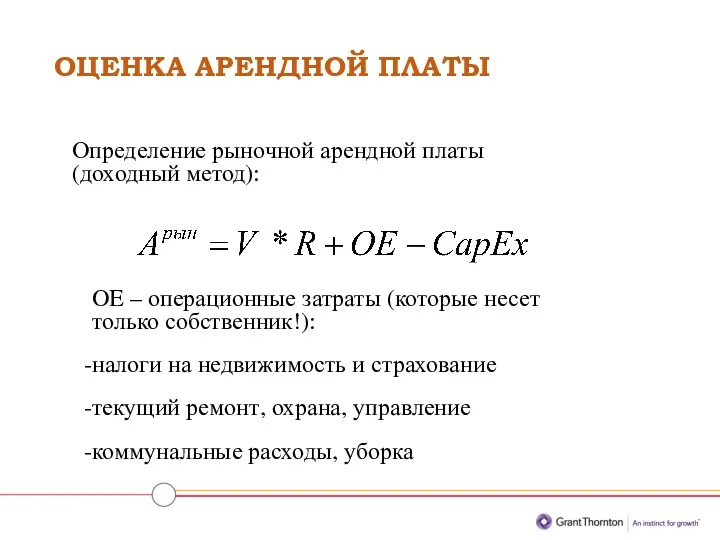

- 12. ОЦЕНКА АРЕНДНОЙ ПЛАТЫ Определение рыночной арендной платы (доходный метод): OE – операционные затраты (которые несет только

- 13. Определение: Оценка износа внешнего воздействия

- 14. Факторы, определяющие внешний износ: Оценка износа внешнего воздействия

- 15. Методы: сравнительный метод метод капитализации потери дохода метод выделения Оценка износа внешнего воздействия

- 16. Метод капитализации потери дохода Оценка износа внешнего воздействия

- 17. Оценка износа внешнего воздействия Учет загрузки (для производственных объектов):

- 18. Метод выделения Известно: - рыночная стоимость аналогичного объекта недвижимости - рыночная стоимость земельного участка аналога -

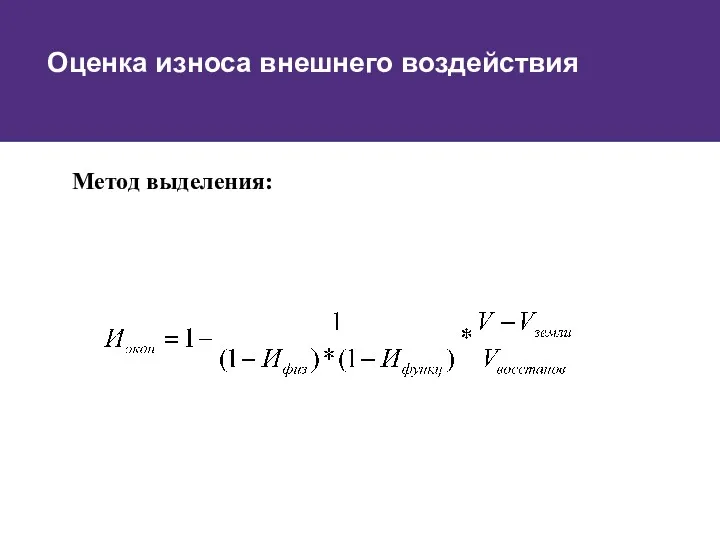

- 19. Оценка износа внешнего воздействия Метод выделения:

- 20. Оборудование – доходный подход Доходный подход для оборудования используется редко, только в случаях когда: - есть

- 21. Оборудование – доходный подход Доходный подход для бизнесобразующего оборудования: - фактически используется доходный подход к оценке

- 22. Оборудование – доходный подход Два основных метода: - метод выделения - метод остаточного дохода (MEEM)

- 23. Оборудование – доходный подход Метод выделения: - инвестированный капитал (доходный подход) равен стоимости всех активов (основных

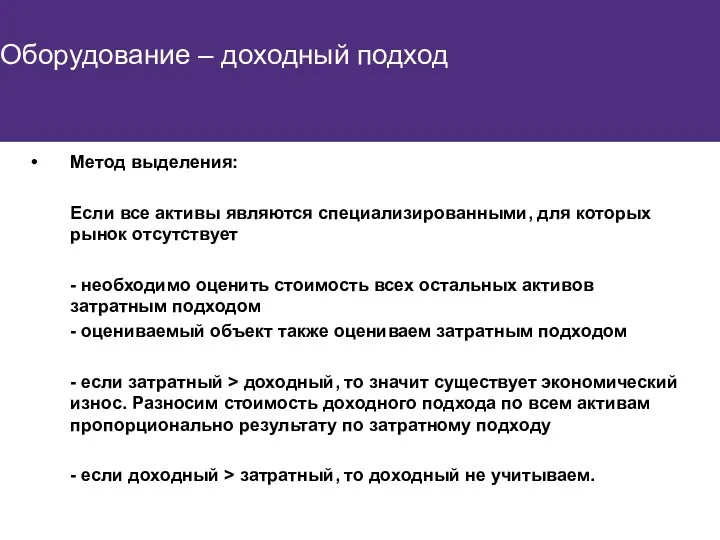

- 24. Оборудование – доходный подход Метод выделения: Если все активы являются специализированными, для которых рынок отсутствует -

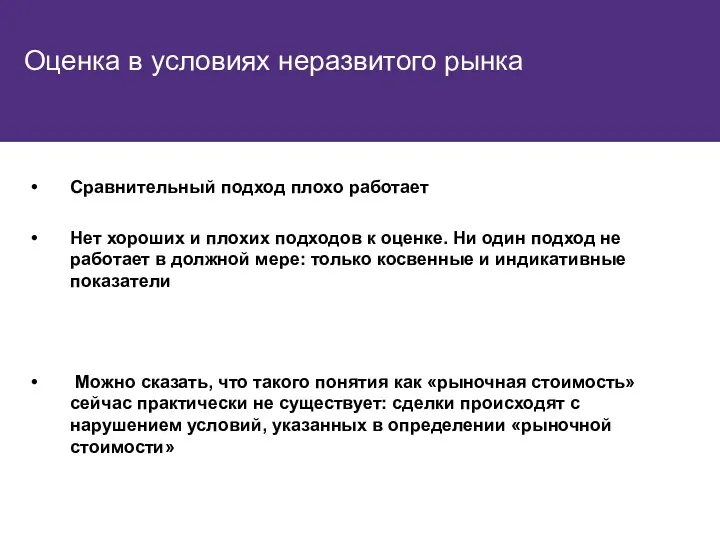

- 25. Оценка в условиях неразвитого рынка Сравнительный подход плохо работает Нет хороших и плохих подходов к оценке.

- 26. Оценка условиях неразвитого рынка Рыночная стоимость – наиболее вероятная цена Наиболее вероятное значение на неразвитых рынках

- 27. Оценка в условиях неразвитого рынка Сравнительный подход Плохо работает Нет нормальных аналогов Сложно обосновать корректировки Большая

- 28. Оценка в условиях неразвитого рынка Нужно использовать максимальное количество косвенных и индикативных показателей Косвенные показатели: -

- 29. Оценка в условиях неразвитого рынка ЧТО ДЕЛАТЬ? Рыночная стоимость Цена вынужденных сделок Доходный Затратный Цена предложения

- 30. АНАЛИЗ РЫНКА АНАЛИЗ НЭИ Увы, делать сложнее, А необходимость острее Ключевой раздел Как правило, подтверждает текущее

- 31. СРАВНИТЕЛЬНЫЙ ПОДХОД Скидка к цене предложения Растущий рынок Скидка 0% Стабильный рынок Скидка 5-10% Падающий рынок

- 32. СРАВНИТЕЛЬНЫЙ ПОДХОД Скидка к цене предложения Нет другого способа, кроме как прямого измерения: Скидка = 1

- 33. Рыночная стоимость Цена вынужденных сделок Цена предложения СРАВНИТЕЛЬНЫЙ ПОДХОД Скидка к цене предложения

- 34. ДОХОДНЫЙ ПОДХОД Коэффициент капитализации Метод кумулятивного построения: Безрисковая ставка + Поправка на риск + Поправка на

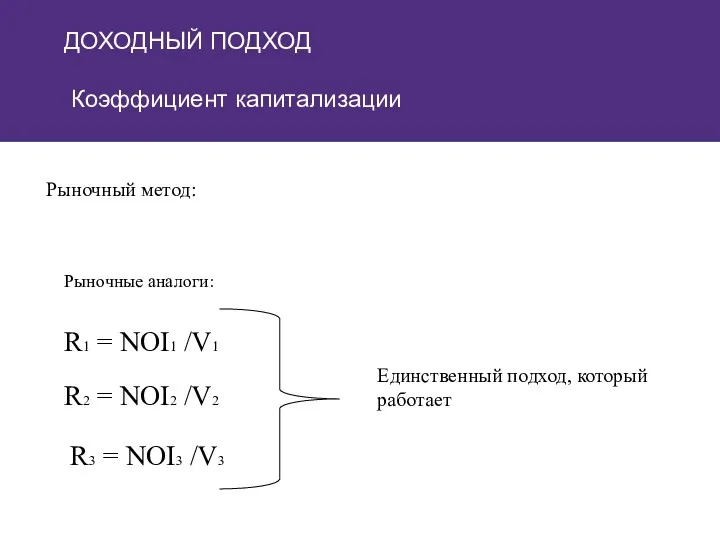

- 35. ДОХОДНЫЙ ПОДХОД Коэффициент капитализации Рыночный метод: Рыночные аналоги: R1 = NOI1 /V1 R2 = NOI2 /V2

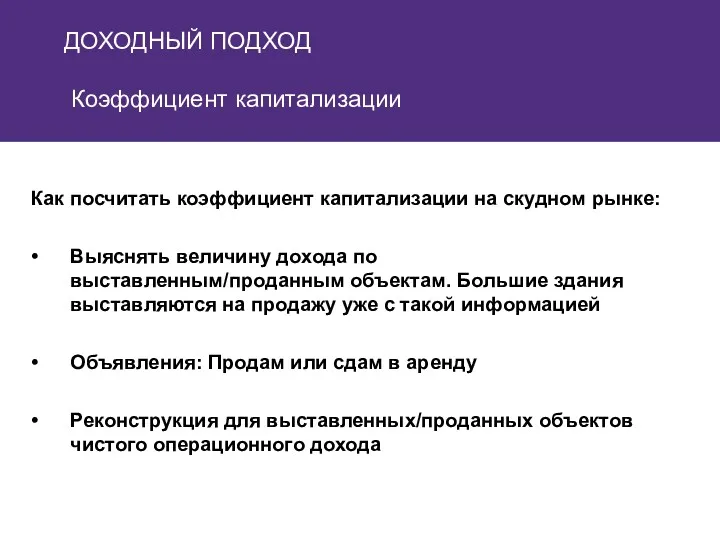

- 36. ДОХОДНЫЙ ПОДХОД Коэффициент капитализации Как посчитать коэффициент капитализации на скудном рынке: Выяснять величину дохода по выставленным/проданным

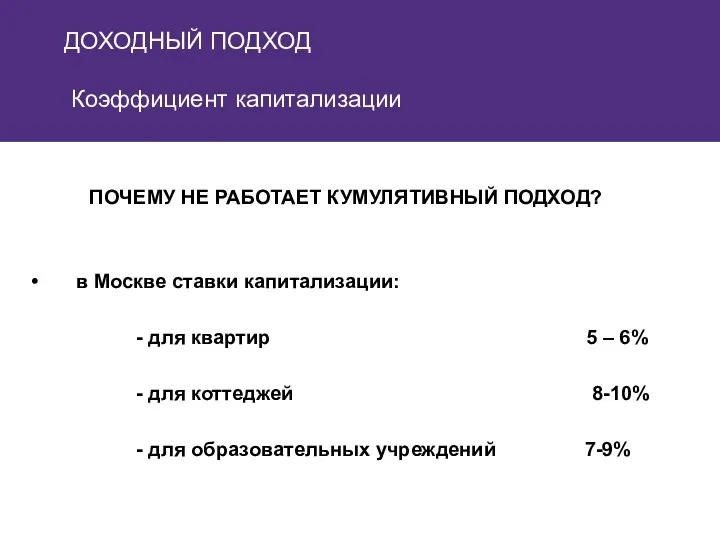

- 37. ДОХОДНЫЙ ПОДХОД Коэффициент капитализации ПОЧЕМУ НЕ РАБОТАЕТ КУМУЛЯТИВНЫЙ ПОДХОД? в Москве ставки капитализации: - для квартир

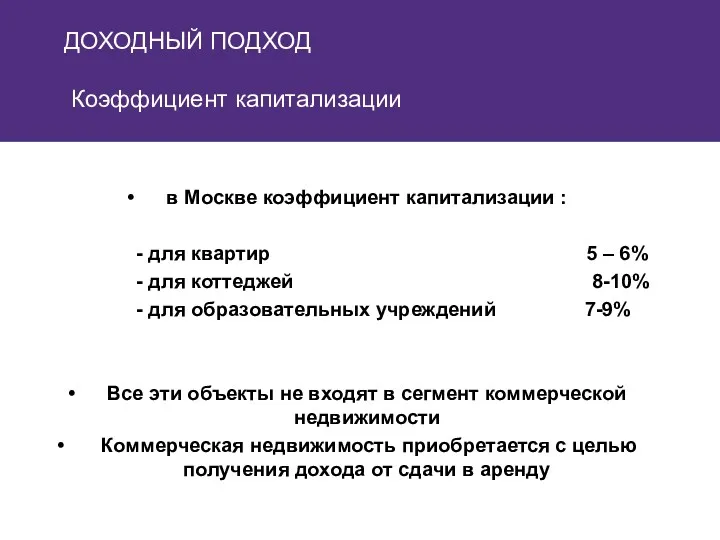

- 38. ДОХОДНЫЙ ПОДХОД Коэффициент капитализации в Москве коэффициент капитализации : - для квартир 5 – 6% -

- 39. ДОХОДНЫЙ ПОДХОД Коэффициент капитализации в условиях кризиса многие сегменты «ушли» с рынка коммерческой недвижимости Изменилась мотивация

- 41. Скачать презентацию

План

Особенности оценки для МСФО

2. Оценка арендной платы через доходный подход

3. Внешний

План

Особенности оценки для МСФО

2. Оценка арендной платы через доходный подход

3. Внешний

Asset valuation methodology

Методология оценки активов

Fair value and market value - what

Asset valuation methodology

Методология оценки активов

Fair value and market value - what

Methodology of asset valuation – Market value

Методология оценки активов – рыночная

Methodology of asset valuation – Market value

Методология оценки активов – рыночная

Asset valuation methodology – IFRS valuation

Методология оценки активов – оценка для

Asset valuation methodology – IFRS valuation Методология оценки активов – оценка для

Asset valuation methodology – IFRS valuation

Методология оценки активов – оценка для

Asset valuation methodology – IFRS valuation Методология оценки активов – оценка для

Methodology of IFRS valuation – key points

Методология оценки для МСФО –

Methodology of IFRS valuation – key points

Методология оценки для МСФО –

IFRS valuation – points of attention

Оценка для МСФО – на что

IFRS valuation – points of attention Оценка для МСФО – на что

IFRS valuation – points of attention

Оценка для МСФО – на что

IFRS valuation – points of attention Оценка для МСФО – на что

ОЦЕНКА АРЕНДНОЙ ПЛАТЫ

Определение рыночной арендной платы (доходный метод):

когда нет рынка аренды

как

ОЦЕНКА АРЕНДНОЙ ПЛАТЫ

Определение рыночной арендной платы (доходный метод):

когда нет рынка аренды

как

ОЦЕНКА АРЕНДНОЙ ПЛАТЫ

Определение рыночной арендной платы (доходный метод):

V – рыночная стоимость

ОЦЕНКА АРЕНДНОЙ ПЛАТЫ

Определение рыночной арендной платы (доходный метод):

V – рыночная стоимость

ОЦЕНКА АРЕНДНОЙ ПЛАТЫ

Определение рыночной арендной платы (доходный метод):

OE – операционные затраты

ОЦЕНКА АРЕНДНОЙ ПЛАТЫ

Определение рыночной арендной платы (доходный метод):

OE – операционные затраты

Определение:

Оценка износа внешнего воздействия

Определение:

Оценка износа внешнего воздействия

Факторы, определяющие внешний износ:

Оценка износа внешнего воздействия

Факторы, определяющие внешний износ:

Оценка износа внешнего воздействия

Методы:

сравнительный метод

метод капитализации потери дохода

метод выделения

Оценка износа внешнего

Методы:

сравнительный метод

метод капитализации потери дохода

метод выделения

Оценка износа внешнего

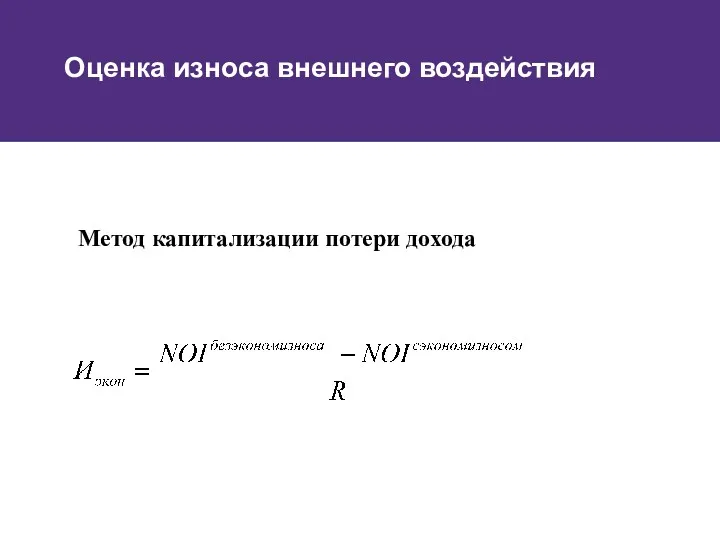

Метод капитализации потери дохода

Оценка износа внешнего воздействия

Метод капитализации потери дохода

Оценка износа внешнего воздействия

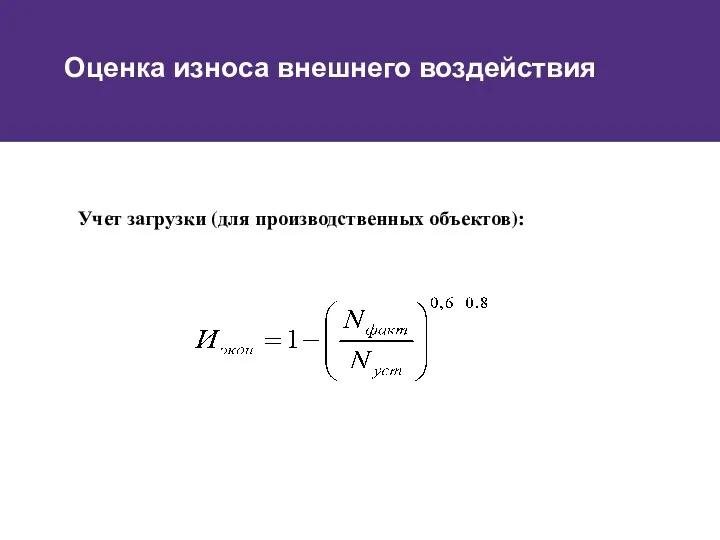

Оценка износа внешнего воздействия

Учет загрузки (для производственных объектов):

Оценка износа внешнего воздействия

Учет загрузки (для производственных объектов):

Метод выделения

Известно:

- рыночная стоимость аналогичного объекта недвижимости

- рыночная

Метод выделения

Известно:

- рыночная стоимость аналогичного объекта недвижимости

- рыночная

Оценка износа внешнего воздействия

Метод выделения:

Оценка износа внешнего воздействия

Метод выделения:

Оборудование – доходный подход

Доходный подход для оборудования используется редко, только в

Оборудование – доходный подход

Доходный подход для оборудования используется редко, только в

Оборудование – доходный подход

Доходный подход для бизнесобразующего оборудования:

- фактически используется

Оборудование – доходный подход

Доходный подход для бизнесобразующего оборудования:

- фактически используется

Оборудование – доходный подход

Два основных метода:

- метод выделения

- метод остаточного

Оборудование – доходный подход

Два основных метода:

- метод выделения

- метод остаточного

Оборудование – доходный подход

Метод выделения:

- инвестированный капитал (доходный подход) равен

Оборудование – доходный подход

Метод выделения:

- инвестированный капитал (доходный подход) равен

Оборудование – доходный подход

Метод выделения:

Если все активы являются специализированными, для

Оборудование – доходный подход

Метод выделения:

Если все активы являются специализированными, для

Оценка в условиях неразвитого рынка

Сравнительный подход плохо работает

Нет хороших и плохих

Оценка в условиях неразвитого рынка

Сравнительный подход плохо работает

Нет хороших и плохих

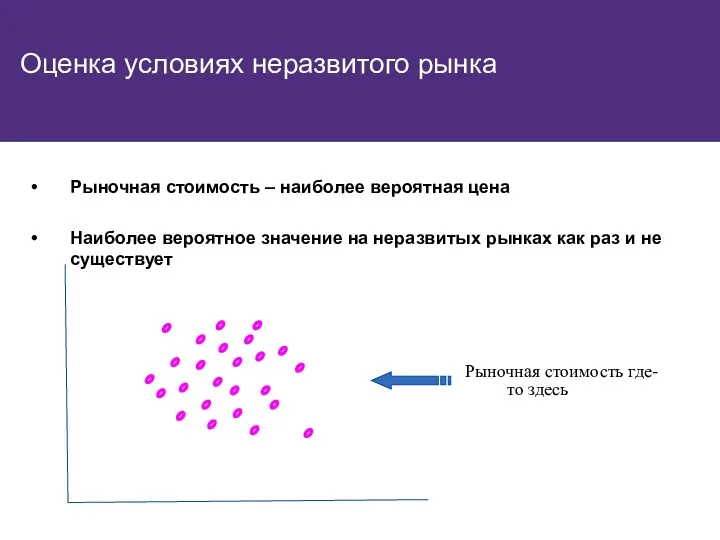

Оценка условиях неразвитого рынка

Рыночная стоимость – наиболее вероятная цена

Наиболее вероятное значение

Оценка условиях неразвитого рынка

Рыночная стоимость – наиболее вероятная цена

Наиболее вероятное значение

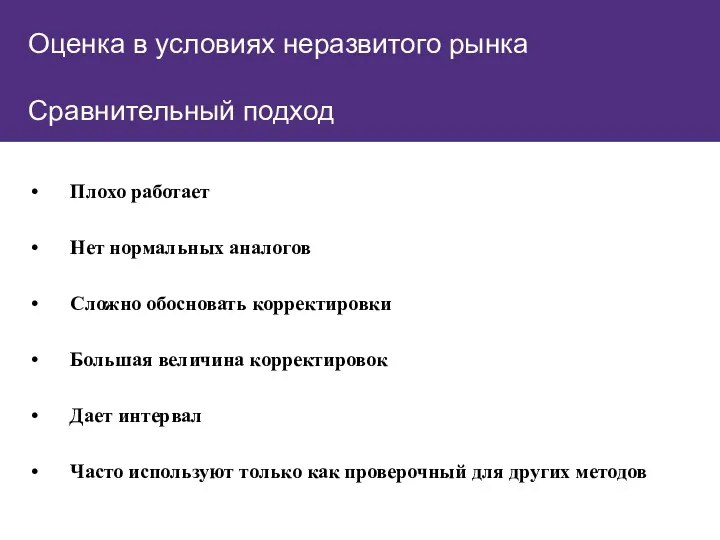

Оценка в условиях неразвитого рынка

Сравнительный подход

Плохо работает

Нет нормальных аналогов

Сложно обосновать корректировки

Большая

Оценка в условиях неразвитого рынка

Сравнительный подход

Плохо работает

Нет нормальных аналогов

Сложно обосновать корректировки

Большая

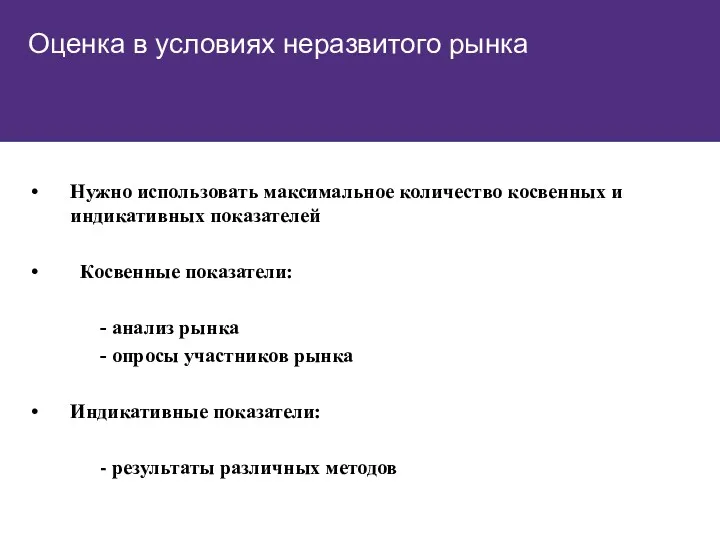

Оценка в условиях неразвитого рынка

Нужно использовать максимальное количество косвенных и индикативных

Оценка в условиях неразвитого рынка

Нужно использовать максимальное количество косвенных и индикативных

Оценка в условиях неразвитого рынка

ЧТО ДЕЛАТЬ?

Рыночная стоимость

Цена вынужденных сделок

Доходный

Затратный

Цена предложения

Сравнительный

Опросы

ВРМ

Оценка в условиях неразвитого рынка

ЧТО ДЕЛАТЬ?

Рыночная стоимость

Цена вынужденных сделок

Доходный

Затратный

Цена предложения

Сравнительный

Опросы

ВРМ

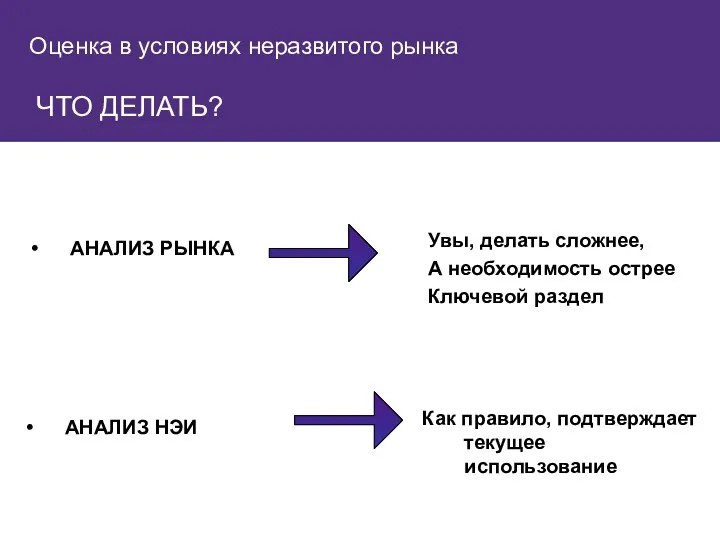

АНАЛИЗ РЫНКА

АНАЛИЗ НЭИ

Увы, делать сложнее,

А необходимость острее

Ключевой раздел

Как правило, подтверждает текущее

АНАЛИЗ РЫНКА

АНАЛИЗ НЭИ

Увы, делать сложнее,

А необходимость острее

Ключевой раздел

Как правило, подтверждает текущее

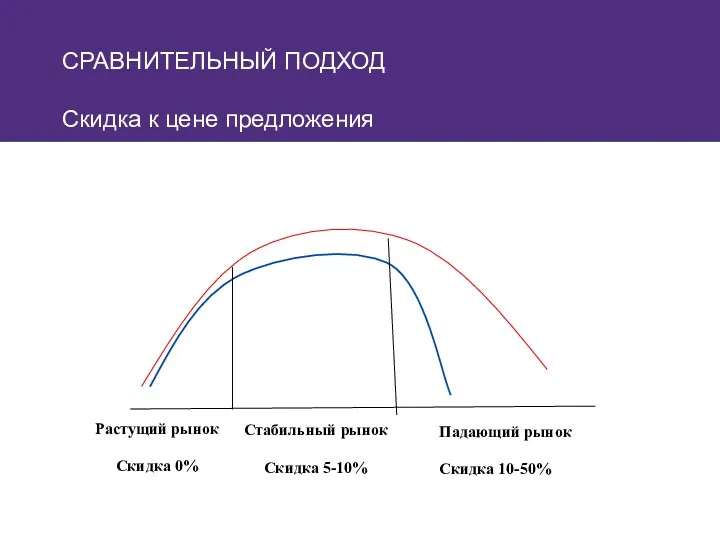

СРАВНИТЕЛЬНЫЙ ПОДХОД

Скидка к цене предложения

Растущий рынок

Скидка 0%

Стабильный рынок

Скидка 5-10%

Падающий рынок

Скидка

СРАВНИТЕЛЬНЫЙ ПОДХОД

Скидка к цене предложения

Растущий рынок

Скидка 0%

Стабильный рынок

Скидка 5-10%

Падающий рынок

Скидка

СРАВНИТЕЛЬНЫЙ ПОДХОД

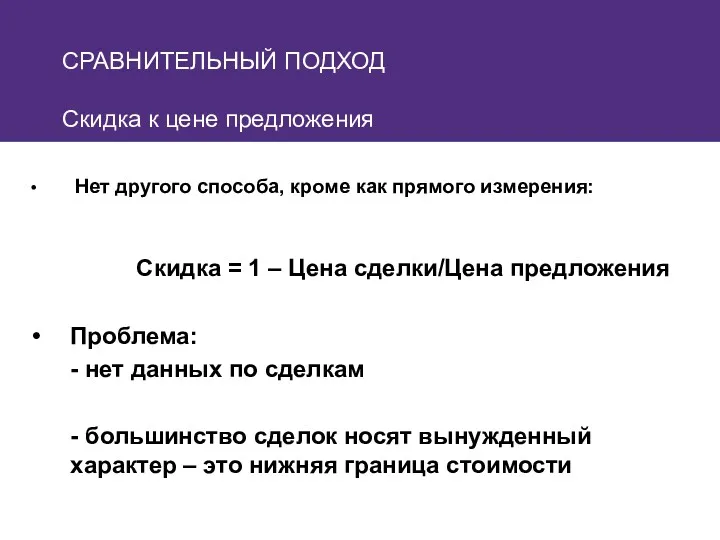

Скидка к цене предложения

Нет другого способа, кроме как

СРАВНИТЕЛЬНЫЙ ПОДХОД

Скидка к цене предложения

Нет другого способа, кроме как

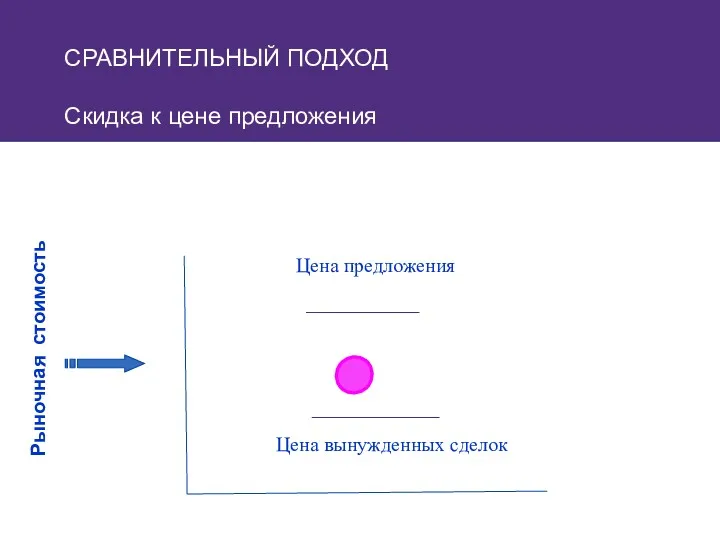

Рыночная стоимость

Цена вынужденных сделок

Цена предложения

СРАВНИТЕЛЬНЫЙ ПОДХОД

Скидка к цене предложения

Рыночная стоимость

Цена вынужденных сделок

Цена предложения

СРАВНИТЕЛЬНЫЙ ПОДХОД

Скидка к цене предложения

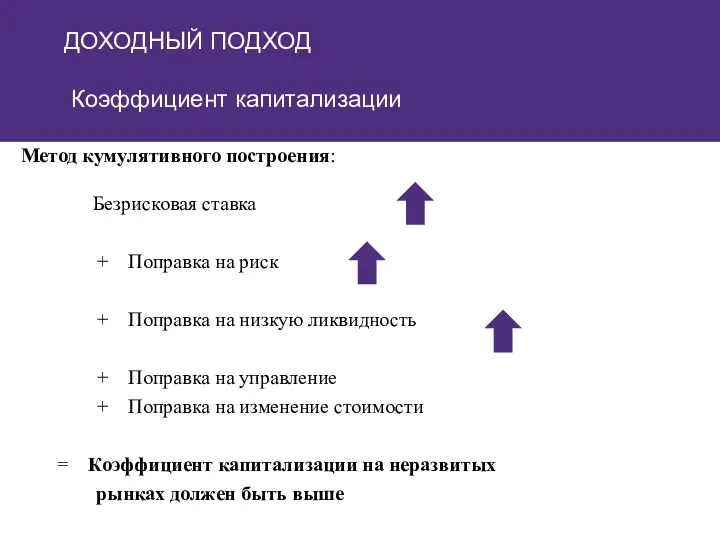

ДОХОДНЫЙ ПОДХОД

Коэффициент капитализации

Метод кумулятивного построения:

Безрисковая ставка

+ Поправка на риск

ДОХОДНЫЙ ПОДХОД

Коэффициент капитализации

Метод кумулятивного построения:

Безрисковая ставка

+ Поправка на риск

ДОХОДНЫЙ ПОДХОД

Коэффициент капитализации

Рыночный метод:

Рыночные аналоги:

R1 = NOI1 /V1

R2 = NOI2

ДОХОДНЫЙ ПОДХОД

Коэффициент капитализации

Рыночный метод:

Рыночные аналоги:

R1 = NOI1 /V1

R2 = NOI2

ДОХОДНЫЙ ПОДХОД

Коэффициент капитализации

Как посчитать коэффициент капитализации на скудном рынке:

Выяснять величину

ДОХОДНЫЙ ПОДХОД

Коэффициент капитализации

Как посчитать коэффициент капитализации на скудном рынке:

Выяснять величину

ДОХОДНЫЙ ПОДХОД

Коэффициент капитализации

ПОЧЕМУ НЕ РАБОТАЕТ КУМУЛЯТИВНЫЙ ПОДХОД?

в Москве ставки капитализации:

-

ДОХОДНЫЙ ПОДХОД

Коэффициент капитализации

ПОЧЕМУ НЕ РАБОТАЕТ КУМУЛЯТИВНЫЙ ПОДХОД?

в Москве ставки капитализации:

-

ДОХОДНЫЙ ПОДХОД

Коэффициент капитализации

в Москве коэффициент капитализации :

- для квартир 5

ДОХОДНЫЙ ПОДХОД

Коэффициент капитализации

в Москве коэффициент капитализации :

- для квартир 5

ДОХОДНЫЙ ПОДХОД

Коэффициент капитализации

в условиях кризиса многие сегменты «ушли» с рынка

ДОХОДНЫЙ ПОДХОД

Коэффициент капитализации

в условиях кризиса многие сегменты «ушли» с рынка

Фондовый рынок

Фондовый рынок Pricing

Pricing Работа органов местного самоуправления по повышению доходной части местного бюджета

Работа органов местного самоуправления по повышению доходной части местного бюджета Информационное обеспечение финансовой деятельности

Информационное обеспечение финансовой деятельности Документ, как элемент деятельности организации

Документ, как элемент деятельности организации Оплата труда персонала

Оплата труда персонала АК БАРС Банк: Факторы инвестиционной привлекательности

АК БАРС Банк: Факторы инвестиционной привлекательности Консолидированная отчётность

Консолидированная отчётность Бюджетная система РФ, принципы ее построения и функционирования

Бюджетная система РФ, принципы ее построения и функционирования Основы портфельного инвестирования на рынке ценных бумаг

Основы портфельного инвестирования на рынке ценных бумаг Расчет ставки дисконтирования

Расчет ставки дисконтирования Инвестиционный проект и маркетинговая аналитика

Инвестиционный проект и маркетинговая аналитика Банкноти України

Банкноти України Повышение финансовой грамотности российских граждан

Повышение финансовой грамотности российских граждан Risk is part of all our lives

Risk is part of all our lives Фінансовий механізм управління прибутком підприємства

Фінансовий механізм управління прибутком підприємства Рабочая тетрадь. Базовое обучение. Кредитный эксперт Банка

Рабочая тетрадь. Базовое обучение. Кредитный эксперт Банка Учет основных средств

Учет основных средств Банковская система Российской Федерации

Банковская система Российской Федерации Понятие долгосрочных инвестиций и капитального строительства. Участники капитального строительства

Понятие долгосрочных инвестиций и капитального строительства. Участники капитального строительства Международные стандарты аудиторских выводов и заключений

Международные стандарты аудиторских выводов и заключений Финансовое право

Финансовое право Страхование

Страхование The emergence of the single European currency

The emergence of the single European currency Оценка корпоративного управления и корпоративной социальной ответственности ОАО АНК Башнефть

Оценка корпоративного управления и корпоративной социальной ответственности ОАО АНК Башнефть Основы бухгалтерского управленческого учета

Основы бухгалтерского управленческого учета Индивидуальные инвестиционные счета. АО ФИНАМ

Индивидуальные инвестиционные счета. АО ФИНАМ Кредитование юридических лиц в коммерческом банке на примере ПАО “Сбербанк России”

Кредитование юридических лиц в коммерческом банке на примере ПАО “Сбербанк России”