- Анализ группы компаний ПРОТЕК

Содержание

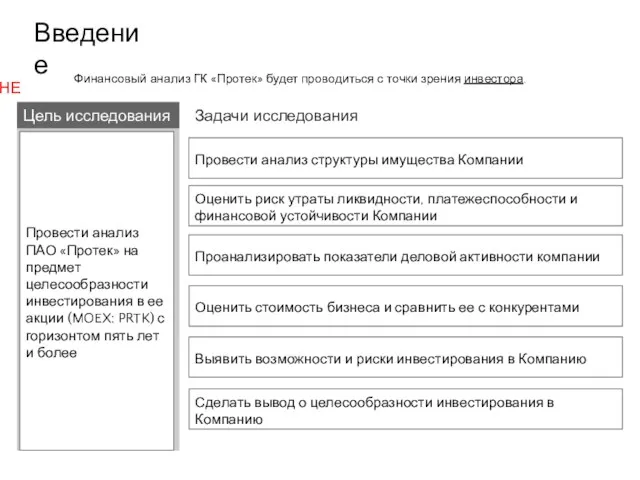

- 2. Введение Провести анализ структуры имущества Компании Цель исследования Задачи исследования Провести анализ ПАО «Протек» на предмет

- 3. Два аспекта принятия решения Price is what you pay, value is what you get Warren Buffett

- 4. Краткая характеристика Компании Производство лекарственных средств Дистрибуция фарм. препаратов Розничные продажи № 3 в РФ* Доля

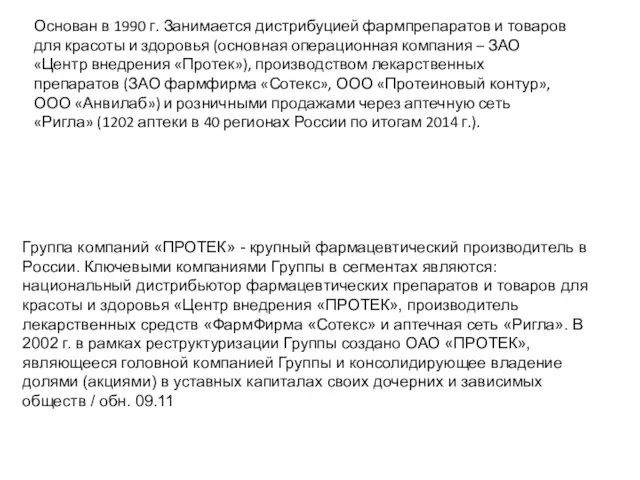

- 5. Основан в 1990 г. Занимается дистрибуцией фармпрепаратов и товаров для красоты и здоровья (основная операционная компания

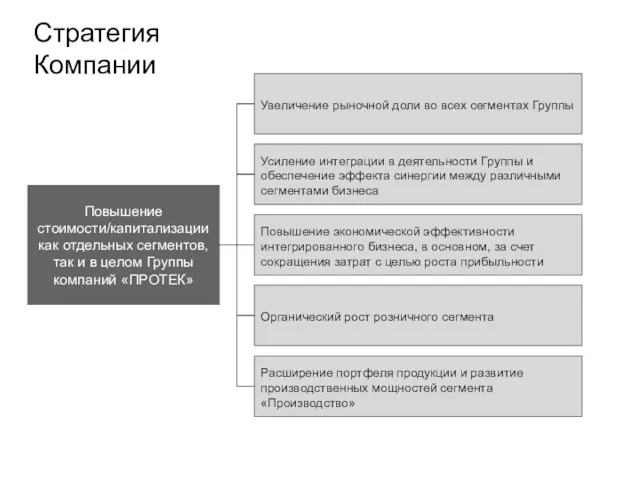

- 6. Стратегия Компании Повышение стоимости/капитализации как отдельных сегментов, так и в целом Группы компаний «ПРОТЕК» Органический рост

- 7. Организационная структура ГК СЛАЙД НЕ ГОТОВ

- 8. Особенности бизнес-процессов Компании СЛАЙД НЕ ГОТОВ

- 9. Обзор фармацевтического рынка РФ Особенность рынка – сильно фрагментирован. Фармрынок в 2015 году демонстрировал противоположный тренд

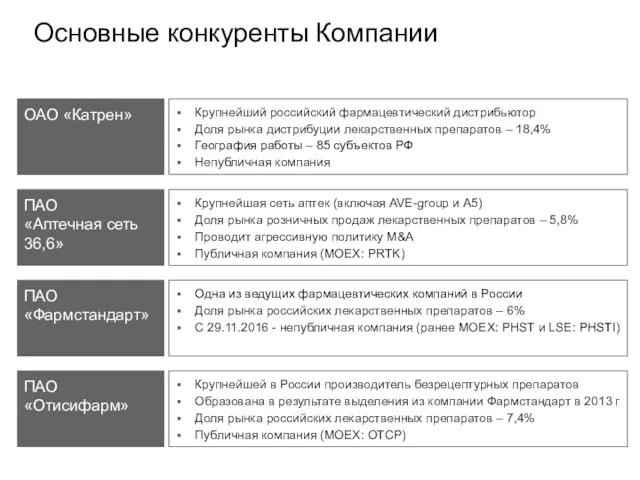

- 10. Основные конкуренты Компании ОАО «Катрен» Крупнейший российский фармацевтический дистрибьютор Доля рынка дистрибуции лекарственных препаратов – 18,4%

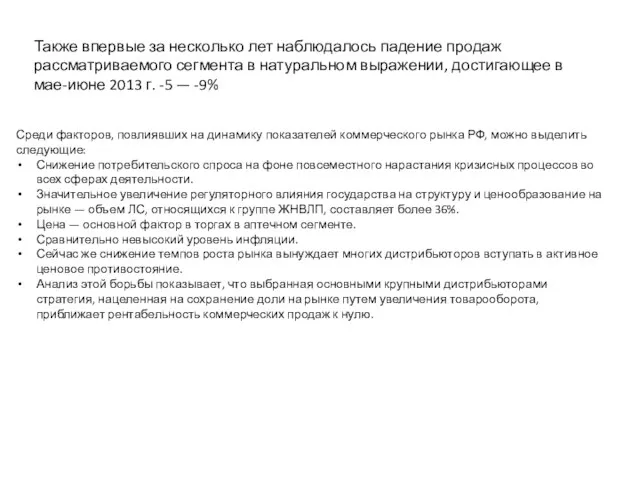

- 11. Также впервые за несколько лет наблюдалось падение продаж рассматриваемого сегмента в натуральном выражении, достигающее в мае-июне

- 12. В период с 2009 г. по 2012 г. ЗАО «ФармФирма «Сотекс» (здесь и далее «Сотекс»), дочернее

- 13. Анализ структуры имущества Компании

- 14. СЛАЙД НЕ ГОТОВ

- 15. Оценка риска утраты ликвидности и платежеспособности

- 16. СЛАЙД НЕ ГОТОВ

- 17. Оценка финансовой устойчивости Компании

- 18. СЛАЙД НЕ ГОТОВ

- 19. Деловая активность Операционные показатели

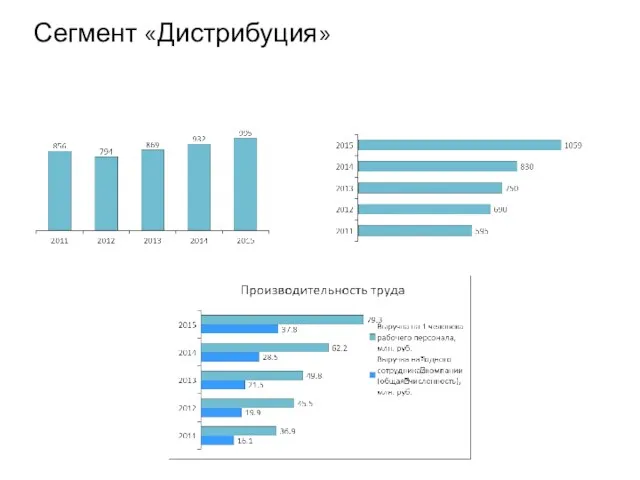

- 20. Сегмент «Дистрибуция»

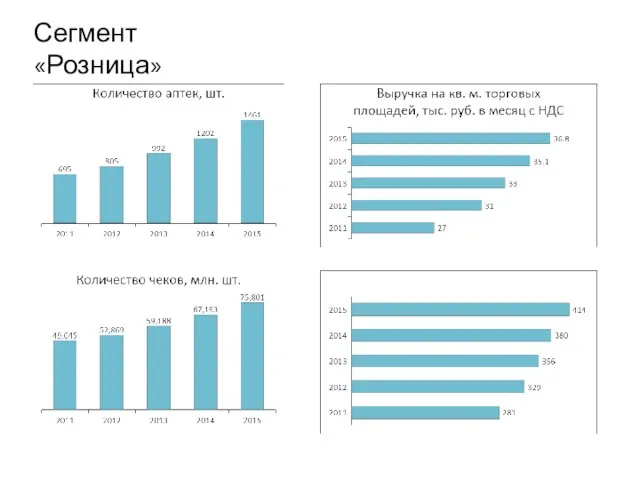

- 21. Сегмент «Розница»

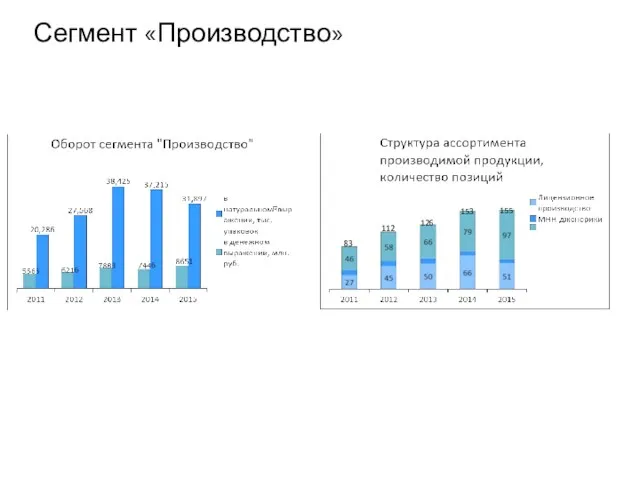

- 22. Сегмент «Производство» 83 112 126 153 155

- 23. Финансовые показатели

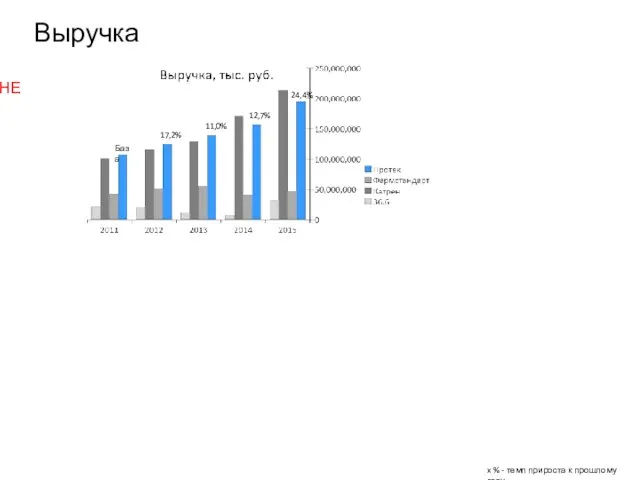

- 24. Выручка x % - темп прироста к прошлому году СЛАЙД НЕ ГОТОВ

- 25. x % - темп прироста к прошлому году СЛАЙД НЕ ГОТОВ

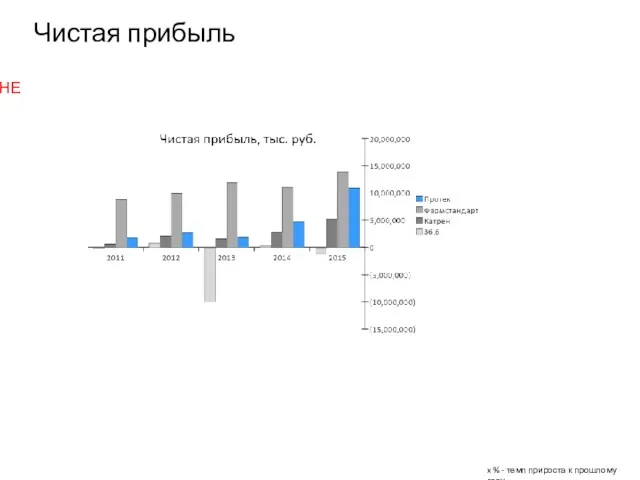

- 26. Чистая прибыль x % - темп прироста к прошлому году СЛАЙД НЕ ГОТОВ

- 27. Рентабельность капитала СЛАЙД НЕ ГОТОВ

- 28. Рентабельность деятельности ROS и EBITDA margin СЛАЙД НЕ ГОТОВ

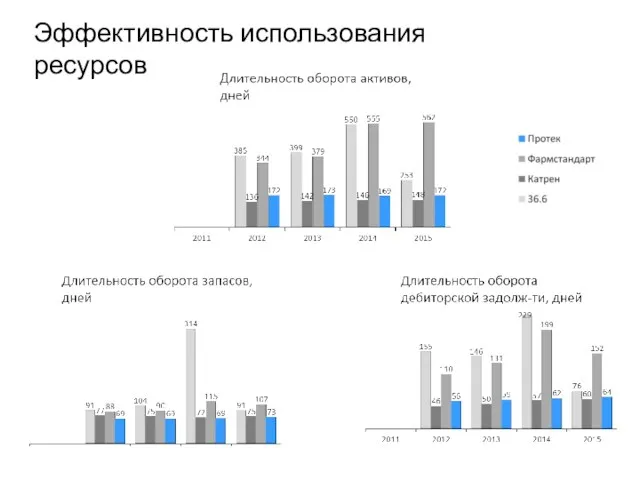

- 29. Эффективность использования ресурсов

- 30. Кто виноват в слабых финансовых показателях 2013 года?

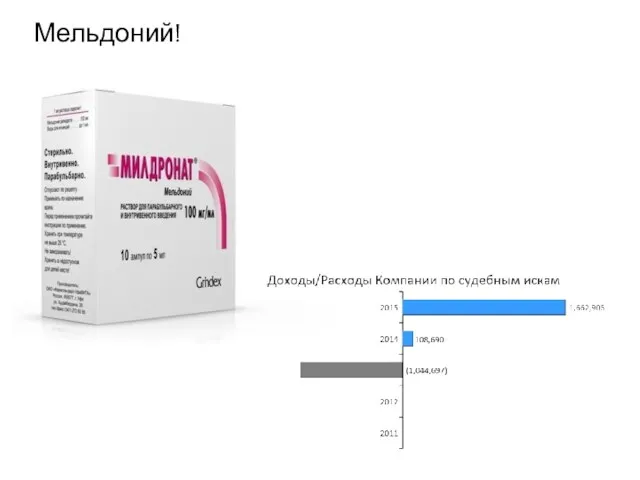

- 31. Мельдоний!

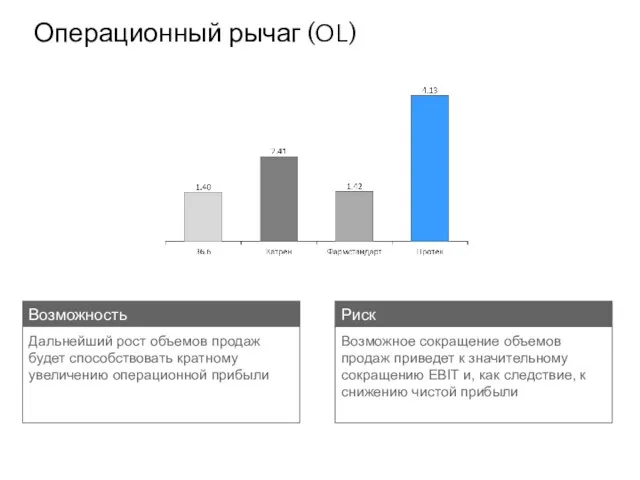

- 32. Операционный рычаг (OL) Риск Возможное сокращение объемов продаж приведет к значительному сокращению EBIT и, как следствие,

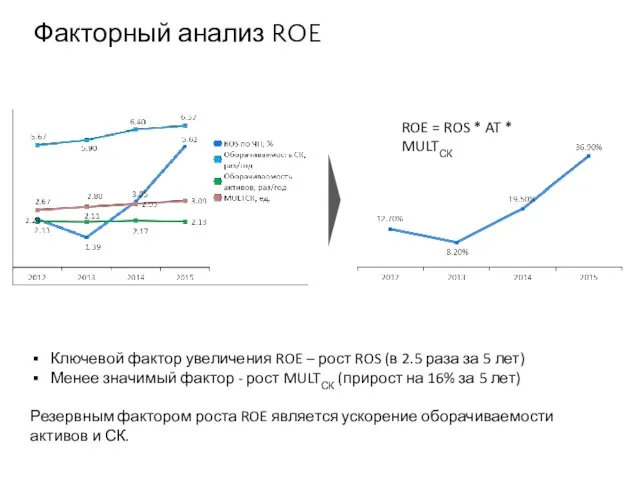

- 33. Факторный анализ ROE ROE = ROS * AT * MULTСК Ключевой фактор увеличения ROE – рост

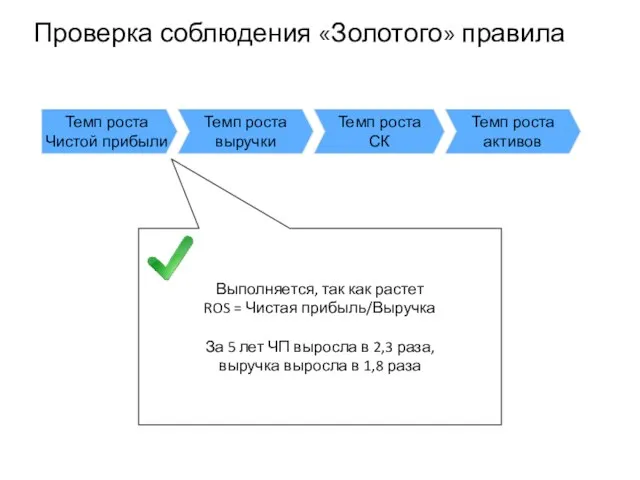

- 34. Проверка соблюдения «Золотого» правила Выполняется, так как растет ROS = Чистая прибыль/Выручка За 5 лет ЧП

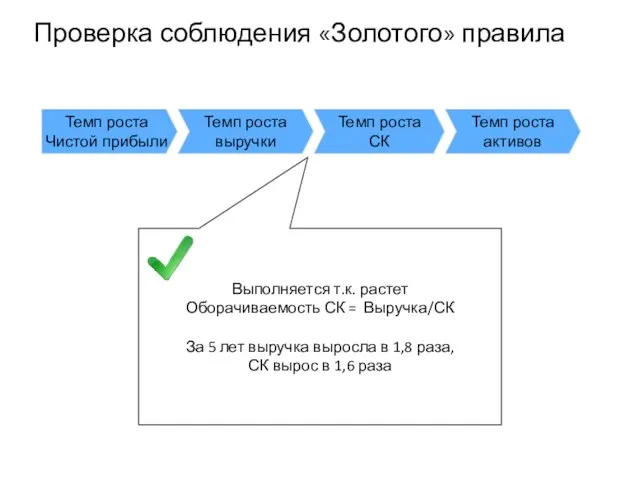

- 35. Проверка соблюдения «Золотого» правила Выполняется т.к. растет Оборачиваемость СК = Выручка/СК За 5 лет выручка выросла

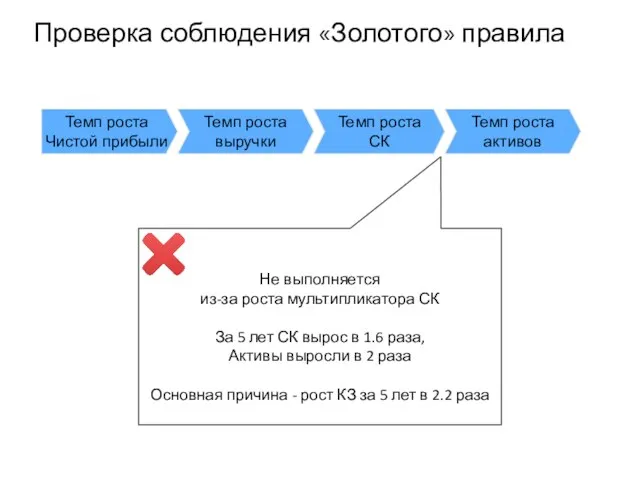

- 36. Проверка соблюдения «Золотого» правила Не выполняется из-за роста мультипликатора СК За 5 лет СК вырос в

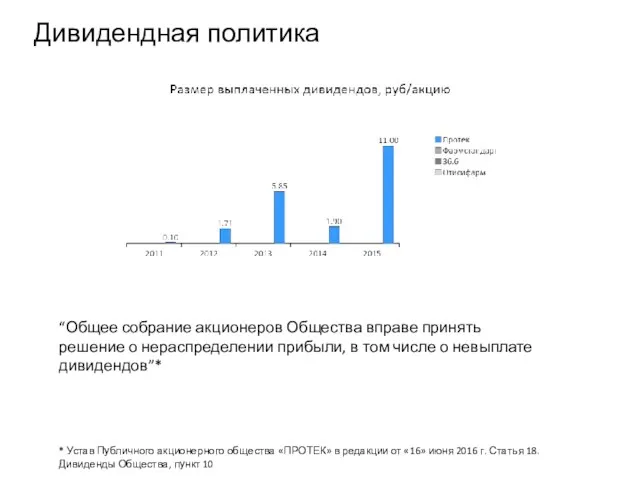

- 37. “Общее собрание акционеров Общества вправе принять решение о нераспределении прибыли, в том числе о невыплате дивидендов”*

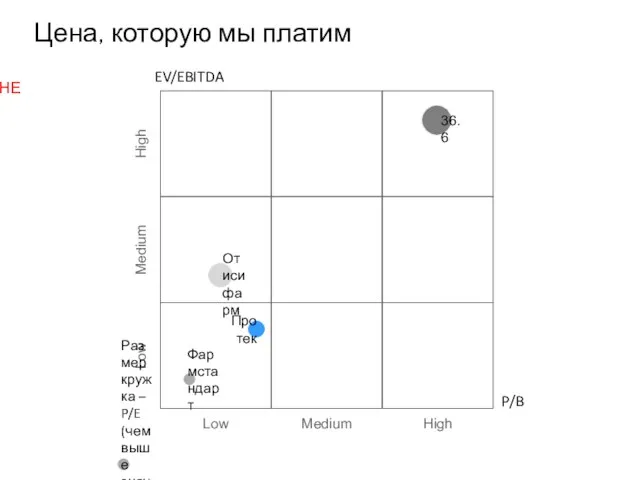

- 38. Фармстандарт 36.6 Протек Low Medium Low High Medium Отисифарм High Цена, которую мы платим EV/EBITDA P/B

- 39. « За » ЗА Фундаментальная привлекательность фармацевтического рынка. Надежный рынок с огромной емкостью. Зачастую товары являются

- 40. « Против » ПРОТИВ (РИСКИ) Акции компании уже существенно отпрыгнули от минимумов и стоят недёшево. Но

- 42. Скачать презентацию

Введение

Провести анализ структуры имущества Компании

Цель исследования

Задачи исследования

Провести анализ ПАО «Протек» на

Введение

Провести анализ структуры имущества Компании

Цель исследования

Задачи исследования

Провести анализ ПАО «Протек» на

Два аспекта принятия решения

Price is what you pay, value is what

Два аспекта принятия решения

Price is what you pay, value is what

Краткая характеристика Компании

Производство лекарственных средств

Дистрибуция

фарм. препаратов

Розничные продажи

№ 3 в РФ*

Доля

Краткая характеристика Компании

Производство лекарственных средств

Дистрибуция

фарм. препаратов

Розничные продажи

№ 3 в РФ*

Доля

Основан в 1990 г. Занимается дистрибуцией фармпрепаратов и товаров для красоты

Основан в 1990 г. Занимается дистрибуцией фармпрепаратов и товаров для красоты

Стратегия Компании

Повышение стоимости/капитализации как отдельных сегментов, так и в целом Группы

Стратегия Компании

Повышение стоимости/капитализации как отдельных сегментов, так и в целом Группы

Организационная структура ГК

СЛАЙД НЕ ГОТОВ

Организационная структура ГК

СЛАЙД НЕ ГОТОВ

Особенности бизнес-процессов Компании

СЛАЙД НЕ ГОТОВ

Особенности бизнес-процессов Компании

СЛАЙД НЕ ГОТОВ

Обзор фармацевтического рынка РФ

Особенность рынка – сильно фрагментирован.

Фармрынок в 2015 году

Обзор фармацевтического рынка РФ

Особенность рынка – сильно фрагментирован.

Фармрынок в 2015 году

Основные конкуренты Компании

ОАО «Катрен»

Крупнейший российский фармацевтический дистрибьютор

Доля рынка дистрибуции лекарственных препаратов

Основные конкуренты Компании

ОАО «Катрен»

Крупнейший российский фармацевтический дистрибьютор

Доля рынка дистрибуции лекарственных препаратов

Также впервые за несколько лет наблюдалось падение продаж рассматриваемого сегмента в

Также впервые за несколько лет наблюдалось падение продаж рассматриваемого сегмента в

В период с 2009 г. по 2012 г. ЗАО «ФармФирма «Сотекс»

В период с 2009 г. по 2012 г. ЗАО «ФармФирма «Сотекс»

Анализ структуры имущества Компании

Анализ структуры имущества Компании

СЛАЙД НЕ ГОТОВ

СЛАЙД НЕ ГОТОВ

Оценка риска утраты ликвидности

и платежеспособности

Оценка риска утраты ликвидности

и платежеспособности

СЛАЙД НЕ ГОТОВ

СЛАЙД НЕ ГОТОВ

Оценка финансовой устойчивости Компании

Оценка финансовой устойчивости Компании

СЛАЙД НЕ ГОТОВ

СЛАЙД НЕ ГОТОВ

Деловая активность

Операционные показатели

Деловая активность

Операционные показатели

Сегмент «Дистрибуция»

Сегмент «Дистрибуция»

Сегмент «Розница»

Сегмент «Розница»

Сегмент «Производство»

83

112

126

153

155

Сегмент «Производство»

83

112

126

153

155

Финансовые показатели

Финансовые показатели

Выручка

x % - темп прироста к прошлому году

СЛАЙД НЕ ГОТОВ

Выручка

x % - темп прироста к прошлому году

СЛАЙД НЕ ГОТОВ

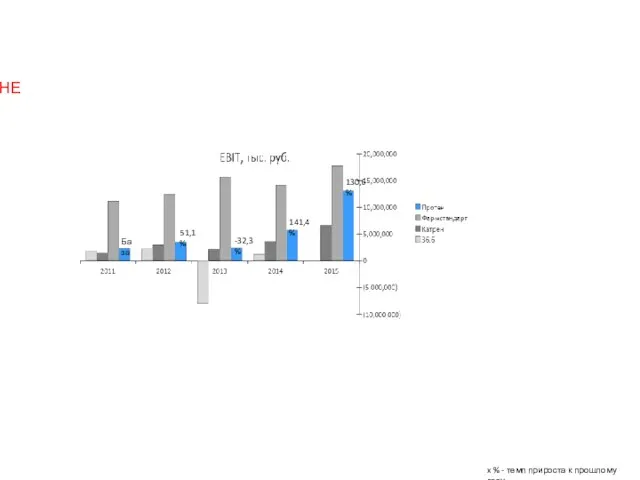

x % - темп прироста к прошлому году

СЛАЙД НЕ ГОТОВ

x % - темп прироста к прошлому году

СЛАЙД НЕ ГОТОВ

Чистая прибыль

x % - темп прироста к прошлому году

СЛАЙД НЕ ГОТОВ

Чистая прибыль

x % - темп прироста к прошлому году

СЛАЙД НЕ ГОТОВ

Рентабельность капитала

СЛАЙД НЕ ГОТОВ

Рентабельность капитала

СЛАЙД НЕ ГОТОВ

Рентабельность деятельности

ROS и EBITDA margin

СЛАЙД НЕ ГОТОВ

Рентабельность деятельности

ROS и EBITDA margin

СЛАЙД НЕ ГОТОВ

Эффективность использования ресурсов

Эффективность использования ресурсов

Кто виноват в слабых финансовых

показателях 2013 года?

Кто виноват в слабых финансовых

показателях 2013 года?

Мельдоний!

Мельдоний!

Операционный рычаг (OL)

Риск

Возможное сокращение объемов продаж приведет к значительному сокращению EBIT

Операционный рычаг (OL)

Риск

Возможное сокращение объемов продаж приведет к значительному сокращению EBIT

Факторный анализ ROE

ROE = ROS * AT * MULTСК

Ключевой фактор увеличения

Факторный анализ ROE

ROE = ROS * AT * MULTСК

Ключевой фактор увеличения

Проверка соблюдения «Золотого» правила

Выполняется, так как растет

ROS = Чистая прибыль/Выручка

За 5

Проверка соблюдения «Золотого» правила

Выполняется, так как растет

ROS = Чистая прибыль/Выручка

За 5

Проверка соблюдения «Золотого» правила

Выполняется т.к. растет

Оборачиваемость СК = Выручка/СК

За 5 лет

Проверка соблюдения «Золотого» правила

Выполняется т.к. растет

Оборачиваемость СК = Выручка/СК

За 5 лет

Проверка соблюдения «Золотого» правила

Не выполняется

из-за роста мультипликатора СК

За 5 лет СК

Проверка соблюдения «Золотого» правила

Не выполняется

из-за роста мультипликатора СК

За 5 лет СК

“Общее собрание акционеров Общества вправе принять решение о нераспределении прибыли, в

Фармстандарт

36.6

Протек

Low

Medium

Low

High

Medium

Отисифарм

High

Цена, которую мы платим

EV/EBITDA

P/B

Размер кружка – P/E

Фармстандарт

36.6

Протек

Low

Medium

Low

High

Medium

Отисифарм

High

Цена, которую мы платим

EV/EBITDA

P/B

Размер кружка – P/E

« За »

ЗА

Фундаментальная привлекательность фармацевтического рынка. Надежный рынок с огромной емкостью.

« За »

ЗА

Фундаментальная привлекательность фармацевтического рынка. Надежный рынок с огромной емкостью.

« Против »

ПРОТИВ (РИСКИ)

Акции компании уже существенно отпрыгнули от минимумов и

« Против »

ПРОТИВ (РИСКИ)

Акции компании уже существенно отпрыгнули от минимумов и

Topic 1. Introduction to Finance

Topic 1. Introduction to Finance Вводный курс. Потребительское кредитование. Дополнительные услуги

Вводный курс. Потребительское кредитование. Дополнительные услуги Кредитные организации на рынке драгоценных металлов и драгоценных камней

Кредитные организации на рынке драгоценных металлов и драгоценных камней Налоги. Классификация налогов

Налоги. Классификация налогов Профессия кассир

Профессия кассир Ислам даму банкі

Ислам даму банкі Финансовые ресурсы мировой экономики

Финансовые ресурсы мировой экономики Құжаттардың жіктелуі

Құжаттардың жіктелуі Водный налог

Водный налог Налог на имущество физических лиц по Ковдорскому району

Налог на имущество физических лиц по Ковдорскому району Учет расчетов с подотчетными лицами

Учет расчетов с подотчетными лицами Методичні основи грошової оцінки землі

Методичні основи грошової оцінки землі Компенсационные выплаты, адресованные лицам, имеющим необходимость социальной помощи

Компенсационные выплаты, адресованные лицам, имеющим необходимость социальной помощи Фінансова стратегія підприємства

Фінансова стратегія підприємства Финансовые цели и финансовое планирование

Финансовые цели и финансовое планирование Źródła pomysłów, inspiracji. Znajomość struktury przedsiębiorstw i sposobów

Źródła pomysłów, inspiracji. Znajomość struktury przedsiębiorstw i sposobów Проектный фандрайзинг в сфере культуры

Проектный фандрайзинг в сфере культуры Тарифне нормування оплати праці

Тарифне нормування оплати праці Суб'єкти ринку фінансових послуг

Суб'єкти ринку фінансових послуг Администрация сельского поседения Сосновка. Об исполнении бюджета за 1 квартал 2023 г

Администрация сельского поседения Сосновка. Об исполнении бюджета за 1 квартал 2023 г Сравнительный (рыночный) подход к оценке предприятия

Сравнительный (рыночный) подход к оценке предприятия Алгоритм получения родителями (законными представителями) частичной компенсации работающим гражданам стоимости путевок

Алгоритм получения родителями (законными представителями) частичной компенсации работающим гражданам стоимости путевок Оценка рыночной стоимости жилого дома

Оценка рыночной стоимости жилого дома Банковские риски

Банковские риски О направлениях расходования средств бюджета муниципальных программ Нытвенского района в социальной сфере на 2018 год

О направлениях расходования средств бюджета муниципальных программ Нытвенского района в социальной сфере на 2018 год Мониторинг финансового поведения заемщиков физических и юридических лиц

Мониторинг финансового поведения заемщиков физических и юридических лиц ЖСК - как способ реализации проекта строительства 3-х многоквартирных домов

ЖСК - как способ реализации проекта строительства 3-х многоквартирных домов Банктік клиенттерге несие беру қызметін басқарудағы ақпараттық жүйені зерттеу

Банктік клиенттерге несие беру қызметін басқарудағы ақпараттық жүйені зерттеу