- Сравнительный (рыночный) подход к оценке предприятия

Содержание

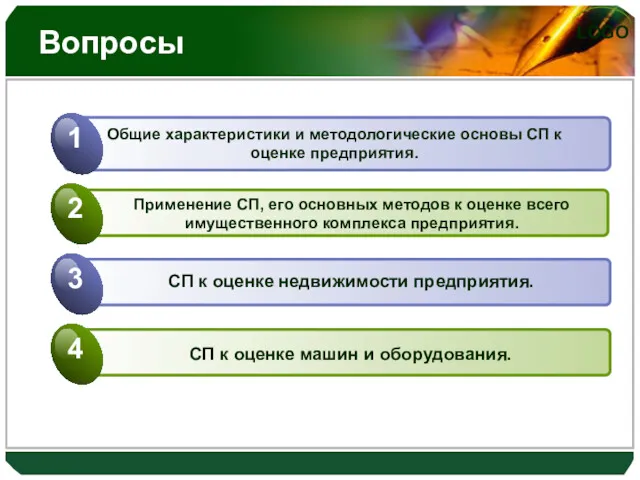

- 2. Вопросы

- 3. Вопрос 1. Общие характеристики и методологические основы СП к оценке предприятия.

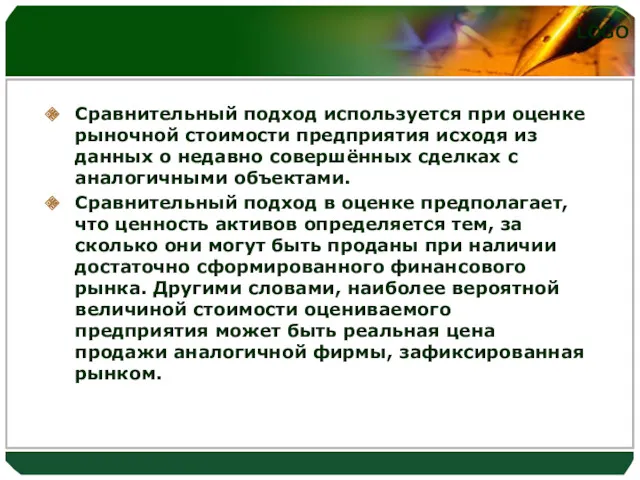

- 4. Сравнительный подход используется при оценке рыночной стоимости предприятия исходя из данных о недавно совершённых сделках с

- 5. Сходные объекты имущества предприятия должны быть проданы по схожим ценам Основные принципы сравнительного (рыночного) подхода к

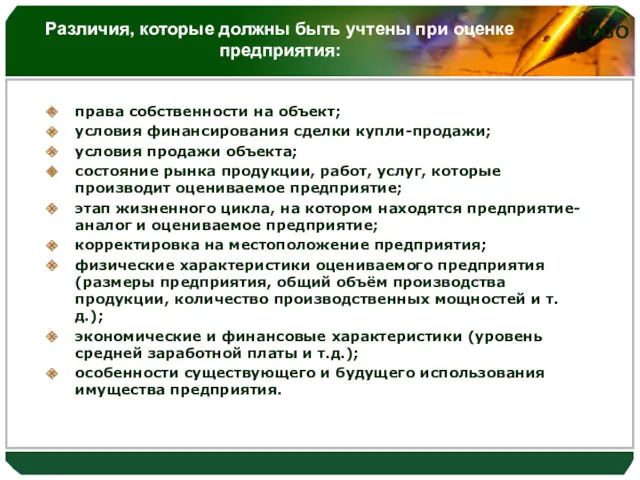

- 6. права собственности на объект; условия финансирования сделки купли-продажи; условия продажи объекта; состояние рынка продукции, работ, услуг,

- 7. Действенность сравнительного подхода снижается в случае, если сделок было мало, если момент их совершения и момент

- 8. Эксперт-оценщик при применении данного подхода использует следующие этапы:

- 9. 1) определение стоимости дополнительных элементов путём парных сравнений. Сравниваются цены у двух групп объектов, имеющих и

- 12. 3) расчёт стоимости по удельным стоимостным показателям, единым для определённой группы аналогичных объектов. 4) расчёт стоимости

- 13. Сравнение двух или более рыночных продаж с целью получения величины корректировки для одного элемента сравнения. Абсолютная

- 14. Используется математический аппарат статистики и регрессионного анализа, чтобы обработать массив данных о характеристиках объектов оценки и

- 15. Все результаты статистики выражаются в графическом виде могут показать распределение рынка в элементах сравнения. Графический анализ:

- 16. Для первоначального расчёта корректировок используют первоначальную или восстановительную стоимость объекта оценки и объектов-аналогов. Анализ издержек:

- 17. Определяются величины корректировок на основании данных, не относящихся непосредственно к объекту оценки или объекту-аналогу. Также данные

- 18. Изучаются сравнимые продажи объектов-аналогов с целью изучения факторов, элементов, оказывающих наибольшее влияние на цену предприятия. Кроме

- 19. Согласно этой методике сравнимые продажи распределяются в порядке монотонного изменения соответствия объекту оценки. Затем определяется место

- 20. Вся информация основана на мнениях экспертов. Индивидуальные опросы:

- 21. Вопрос 2. Применение СП, его основных методов к оценке всего имущественного комплекса предприятия.

- 22. Методы СП к оценке всего имущественного комплекса предприятия: метод отраслевых соотношений метод рынка капитала Сравнительный подход

- 23. Он базируется на анализе статистического материала по фактическим продажам предприятий различных отраслей. На практике данный метод

- 25. Данный метод основан на рыночных ценах имущественных комплексов или акций предприятий, сходных с оцениваемым предприятием. Основное

- 26. Этапы реализации метода рынка капитала:

- 27. отраслевое сходство; размер предприятия; факторы, обеспечивающие прибыль; перспективы роста; финансовый риск; качество управления и др. факторы

- 28. При финансовом анализе рассчитываются такие показатели, как коэффициент общей платежеспособности, коэффициент срочной платежеспособности и др.

- 29. Коэффициент общей платежеспособности: - остатки денежных средств на начало года, - поступление денежных средств в течение

- 30. Коэффициент срочной платежеспособности: - остатки денежных средств на начало года, - поступление денежных средств в течение

- 31. Расчёт ценовых мультипликаторов по объектам аналогам имеет следующий вид:

- 33. 1) выбранные мультипликаторы необходимо применять так, чтобы это соответствовало способу расчёта показателей выручки, чистой прибыли, прибыли

- 34. Этапы формирования итогового значения рыночной стоимости предприятия:

- 35. на наличие диверсификации производства; на наличие активов непроизводственного значения (их стоимость суммируется с итоговой рыночной стоимостью

- 36. Вопрос 3. СП к оценке недвижимости предприятия.

- 37. метод сравнения продаж Основные методы, используемые при оценке недвижимости предприятия методом СП: метод валового рентного мультипликатора

- 38. Данный метод основан на сопоставлении и анализе информации о продаже аналогичных объектов недвижимости, как правило, за

- 39. назначение использования объекта; качество объекта; передаваемые юридические права и ограничения; инвестиционная мотивация; пути финансирования и т.

- 40. 1) исследование рынка с целью получения достоверной информации об объектах-аналогах, имеющихся на рынке в данный момент.

- 41. процентные; денежные: денежные относительные; денежные абсолютные В зависимости от отношения к цене единицы сравнения поправки делятся

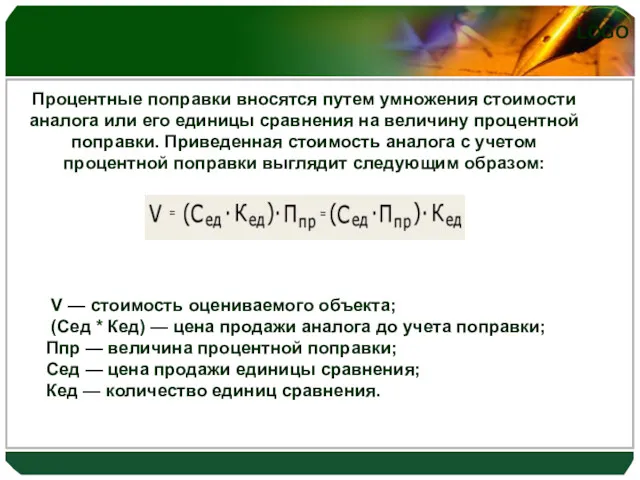

- 42. Процентные поправки вносятся путем умножения стоимости аналога или его единицы сравнения на величину процентной поправки. Приведенная

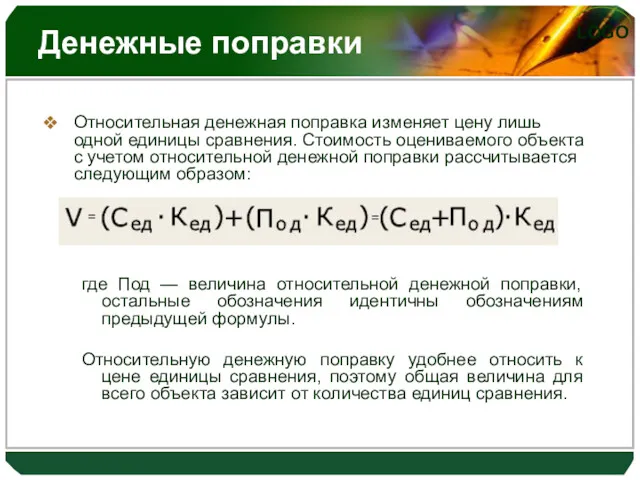

- 43. Денежные поправки Относительная денежная поправка изменяет цену лишь одной единицы сравнения. Стоимость оцениваемого объекта с учетом

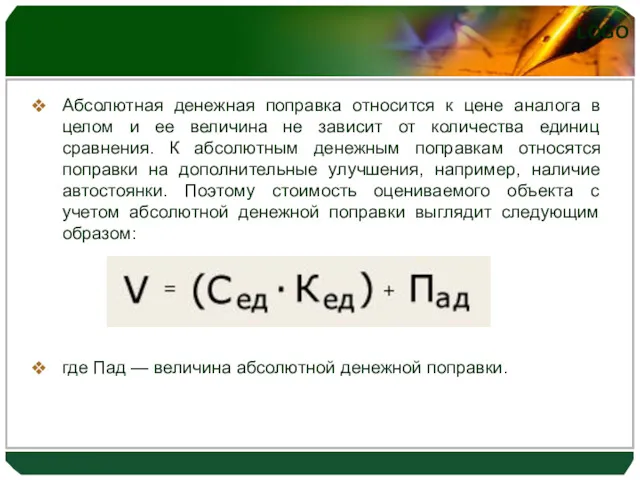

- 44. Абсолютная денежная поправка относится к цене аналога в целом и ее величина не зависит от количества

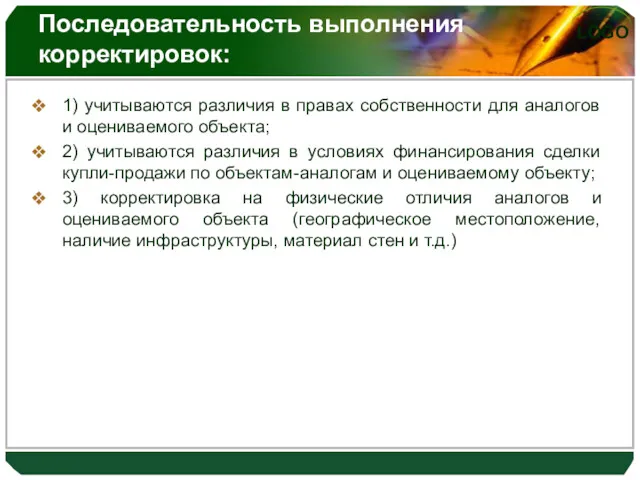

- 45. Последовательность выполнения корректировок: 1) учитываются различия в правах собственности для аналогов и оцениваемого объекта; 2) учитываются

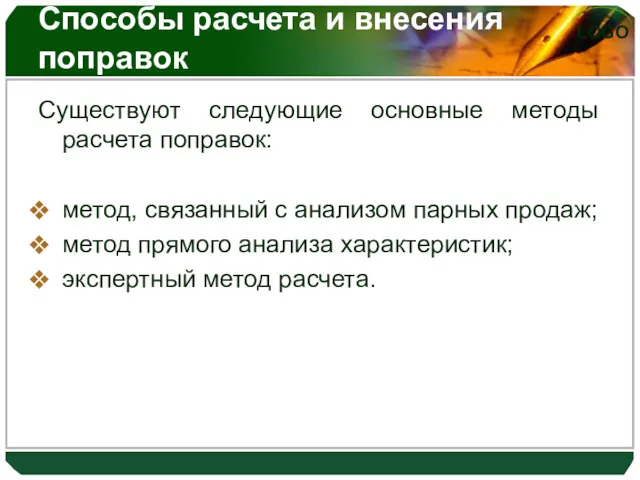

- 46. Способы расчета и внесения поправок Существуют следующие основные методы расчета поправок: метод, связанный с анализом парных

- 47. Метод, связанный с анализом парных продаж Парной продажей называется продажа двух объектов идентичных почти во всем

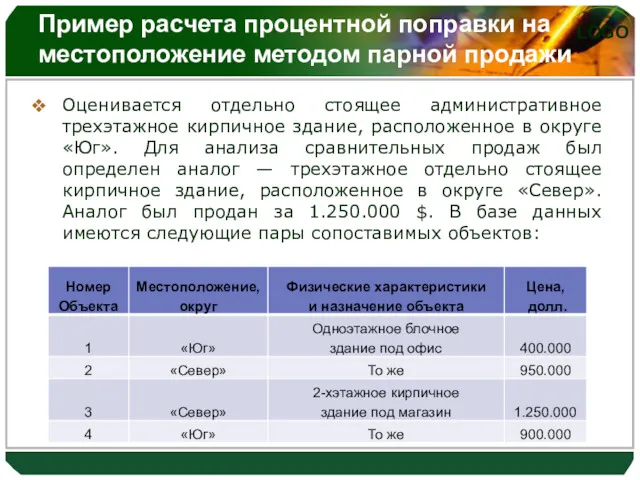

- 48. Пример расчета процентной поправки на местоположение методом парной продажи Оценивается отдельно стоящее административное трехэтажное кирпичное здание,

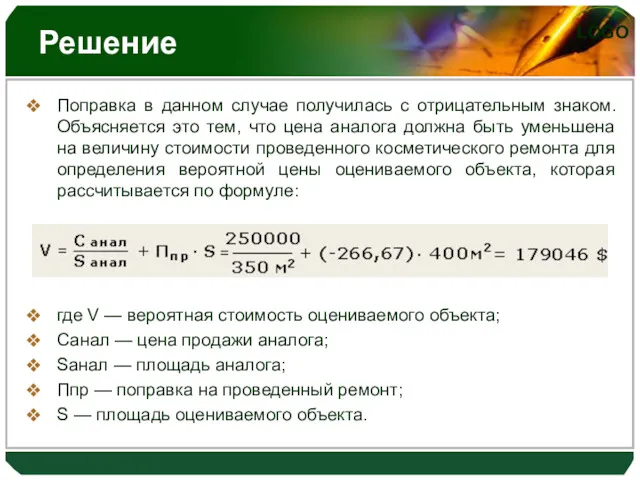

- 49. Решение Для того, чтобы определить стоимость оцениваемого объекта, необходимо рассчитать и внести поправку на местоположение. Она

- 50. Решение Поправка (в нашем примере 0,42) представляет собой коэффициент, на который умножается цена аналога для получения

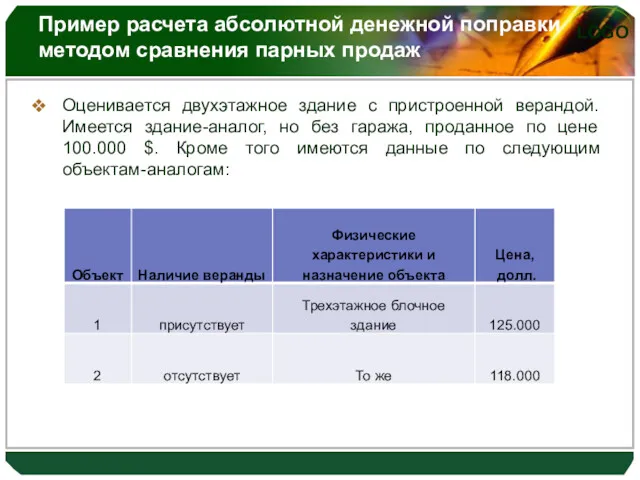

- 51. Пример расчета абсолютной денежной поправки методом сравнения парных продаж Оценивается двухэтажное здание с пристроенной верандой. Имеется

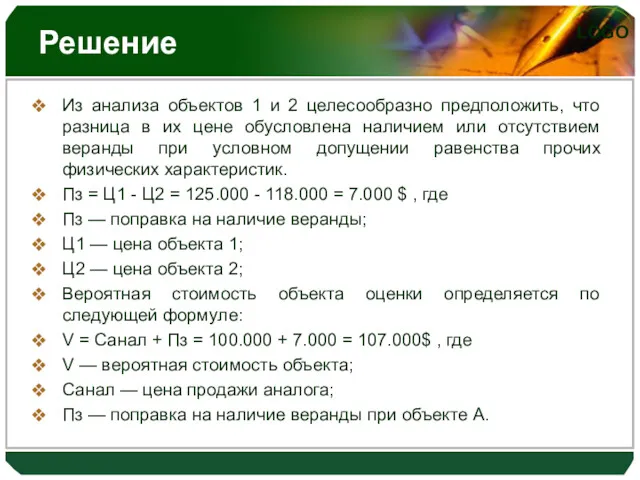

- 52. Решение Из анализа объектов 1 и 2 целесообразно предположить, что разница в их цене обусловлена наличием

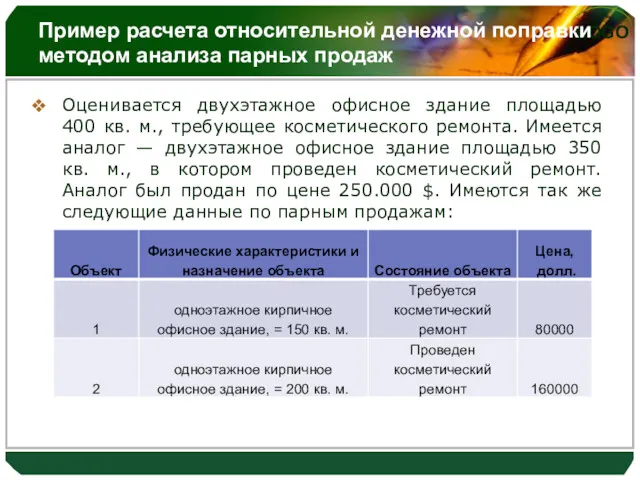

- 53. Пример расчета относительной денежной поправки методом анализа парных продаж Оценивается двухэтажное офисное здание площадью 400 кв.

- 54. Решение При расчете поправки на косметический ремонт, необходимо сопоставить цены единиц сравнения объектов с проведенным и

- 55. Решение Поправка в данном случае получилась с отрицательным знаком. Объясняется это тем, что цена аналога должна

- 56. Для упрощения расчетов в приведенных примерах рассматривалась лишь одна парная продажа. На практике для более точного

- 57. Метод прямого анализа характеристик Суть метода заключается в анализе характеристик оцениваемого объекта и аналога. Методом прямого

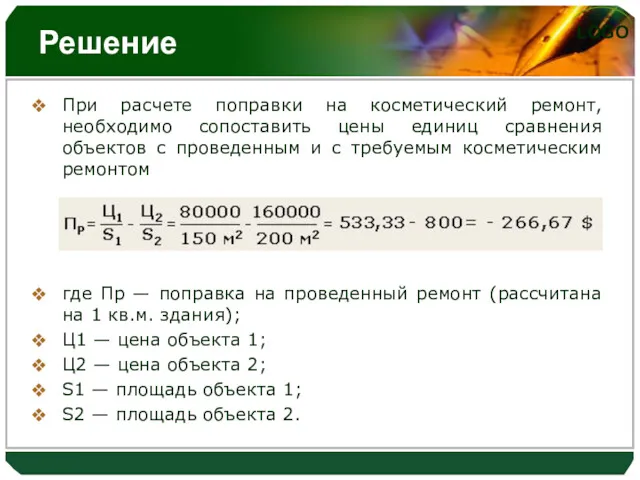

- 58. Предположим в банке данных имеется информация по продажам объектов недвижимости-аналогов, совершенным в разные временные периоды. Для

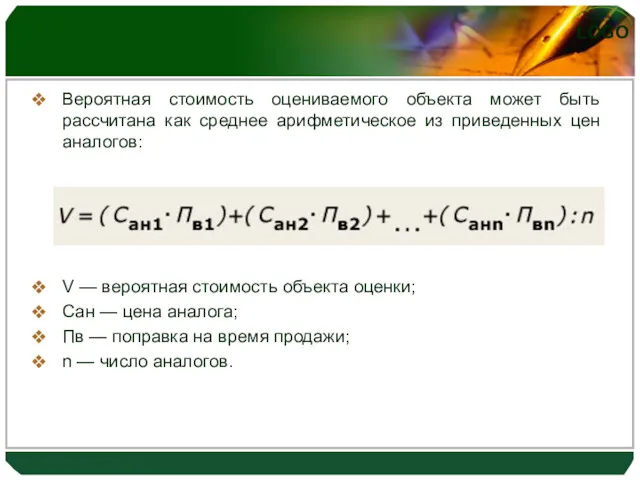

- 59. Вероятная стоимость оцениваемого объекта может быть рассчитана как среднее арифметическое из приведенных цен аналогов: V —

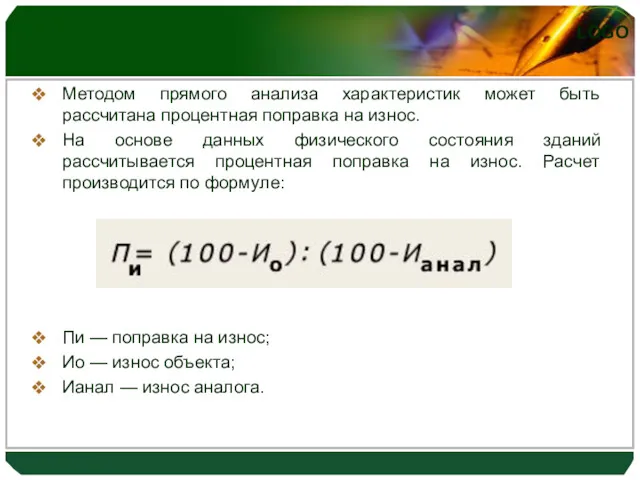

- 60. Методом прямого анализа характеристик может быть рассчитана процентная поправка на износ. На основе данных физического состояния

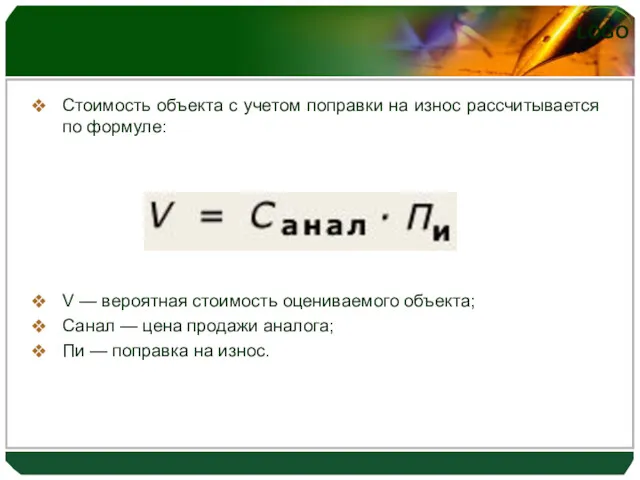

- 61. Стоимость объекта с учетом поправки на износ рассчитывается по формуле: V — вероятная стоимость оцениваемого объекта;

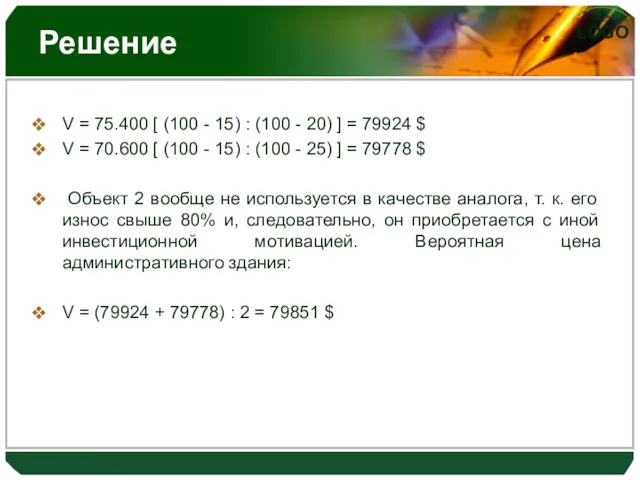

- 62. Пример расчета процентной поправки на износ методом прямого анализа характеристик Оценивается административное здание с износом 15%.

- 63. Решение V = 75.400 [ (100 - 15) : (100 - 20) ] = 79924 $

- 64. Экспертные методы расчета и внесения поправок Экспертные методы расчета и внесения поправок основаны на представлениях оценщика

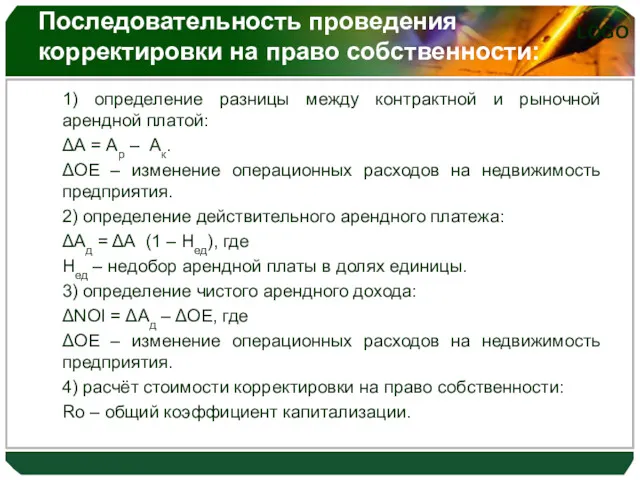

- 65. Последовательность проведения корректировки на право собственности: 1) определение разницы между контрактной и рыночной арендной платой: ΔА

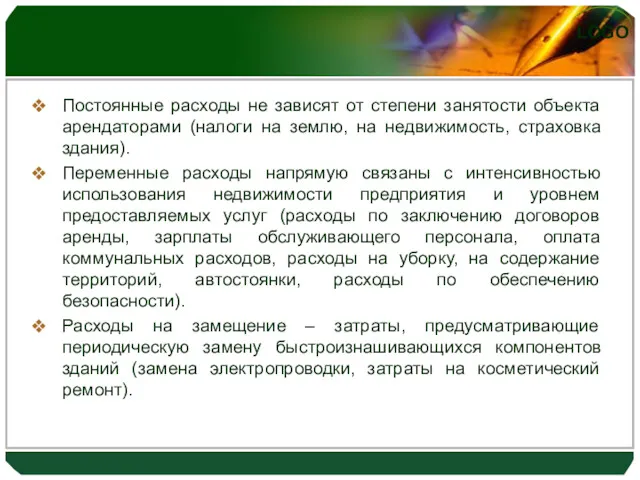

- 66. Операционные расходы Операционные расходы : Постоянные расходы переменные расходы расходы на замещение

- 67. Постоянные расходы не зависят от степени занятости объекта арендаторами (налоги на землю, на недвижимость, страховка здания).

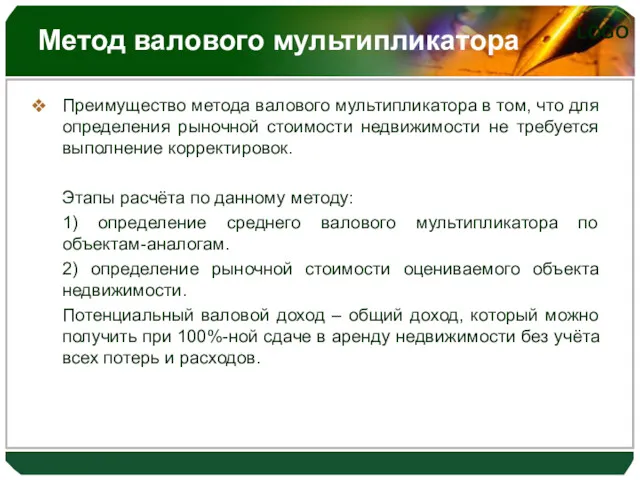

- 68. Метод валового мультипликатора Преимущество метода валового мультипликатора в том, что для определения рыночной стоимости недвижимости не

- 69. Составляющие потенциального валового дохода арендные платы со всех площадей возможное увеличение арендной платы по условиям контракта

- 70. Действительный валовой доход отличается от потенциального на величину всех расходов и потерь, связанных с использованием недвижимости

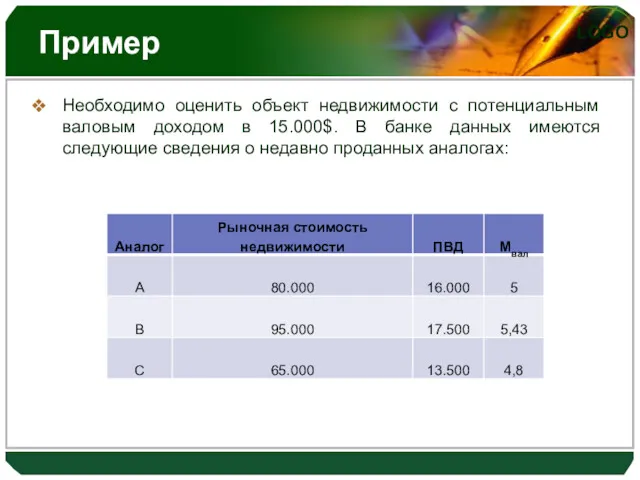

- 71. Пример Необходимо оценить объект недвижимости с потенциальным валовым доходом в 15.000$. В банке данных имеются следующие

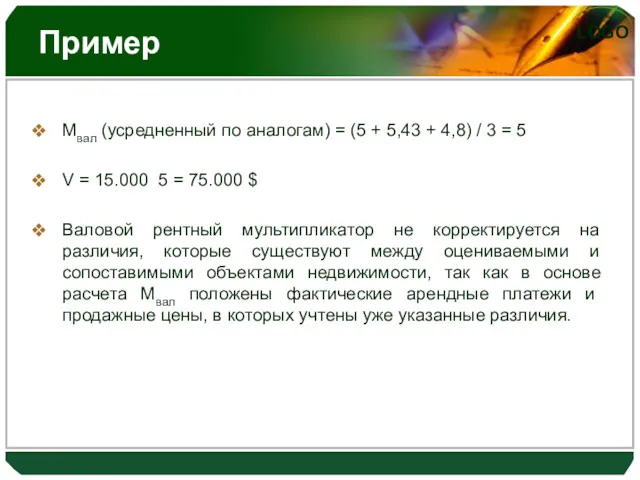

- 72. Пример Мвал (усредненный по аналогам) = (5 + 5,43 + 4,8) / 3 = 5 V

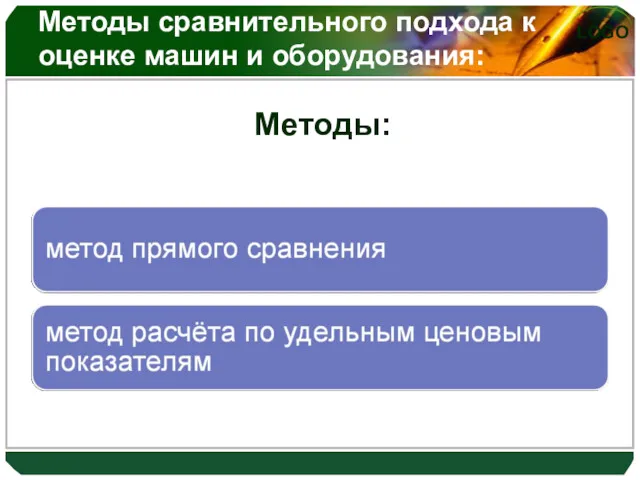

- 73. Вопрос 4 Сравнительный подход к оценке машин и оборудования

- 74. Методы сравнительного подхода к оценке машин и оборудования: Методы:

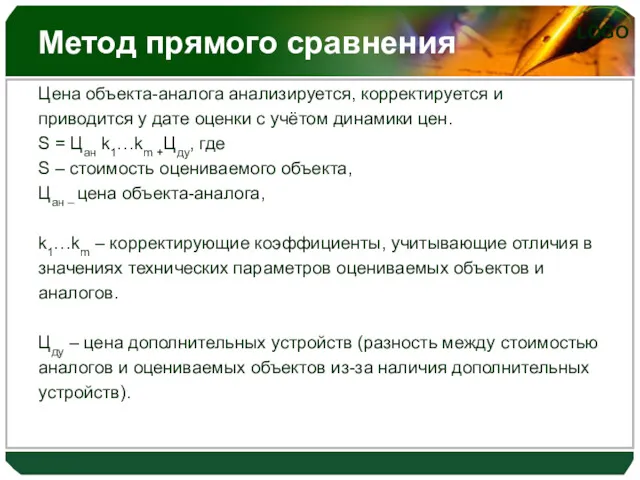

- 75. Метод прямого сравнения Цена объекта-аналога анализируется, корректируется и приводится у дате оценки с учётом динамики цен.

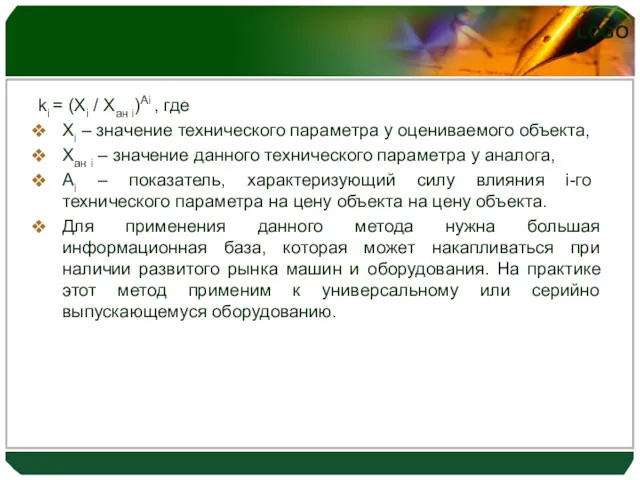

- 76. ki = (Xi / Xан i)Ai , где Xi – значение технического параметра у оцениваемого объекта,

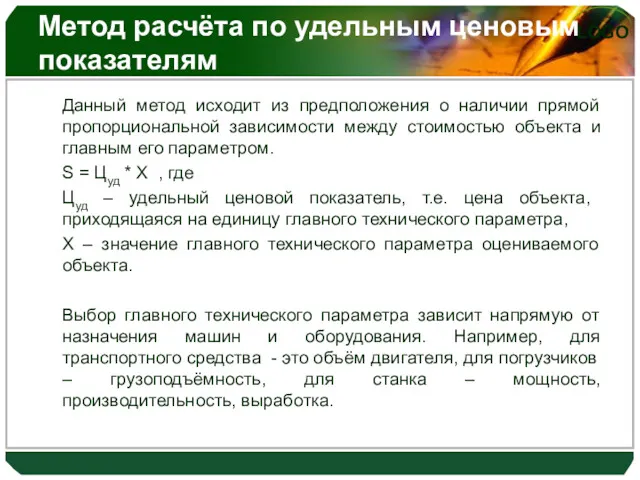

- 77. Метод расчёта по удельным ценовым показателям Данный метод исходит из предположения о наличии прямой пропорциональной зависимости

- 78. Разновидность данного метода – массогабаритный метод, когда в качестве главного выбирают такой универсальный параметр, как масса

- 80. Скачать презентацию

Вопросы

Вопросы

Вопрос 1.

Общие характеристики и методологические основы СП к оценке предприятия.

Вопрос 1.

Общие характеристики и методологические основы СП к оценке предприятия.

Сравнительный подход используется при оценке рыночной стоимости предприятия исходя из данных

Сравнительный подход используется при оценке рыночной стоимости предприятия исходя из данных

Сходные объекты имущества предприятия должны быть проданы по схожим ценам

Основные принципы

Сходные объекты имущества предприятия должны быть проданы по схожим ценам

Основные принципы

права собственности на объект;

условия финансирования сделки купли-продажи;

условия продажи объекта;

состояние рынка продукции,

права собственности на объект;

условия финансирования сделки купли-продажи;

условия продажи объекта;

состояние рынка продукции,

Действенность сравнительного подхода снижается в случае, если сделок было мало,

Действенность сравнительного подхода снижается в случае, если сделок было мало,

Эксперт-оценщик при применении данного подхода использует следующие этапы:

Эксперт-оценщик при применении данного подхода использует следующие этапы:

1) определение стоимости дополнительных элементов путём парных сравнений. Сравниваются цены

1) определение стоимости дополнительных элементов путём парных сравнений. Сравниваются цены

3) расчёт стоимости по удельным стоимостным показателям, единым для определённой

3) расчёт стоимости по удельным стоимостным показателям, единым для определённой

Сравнение двух или более рыночных продаж с целью получения величины

Сравнение двух или более рыночных продаж с целью получения величины

Используется математический аппарат статистики и регрессионного анализа, чтобы обработать массив

Используется математический аппарат статистики и регрессионного анализа, чтобы обработать массив

Все результаты статистики выражаются в графическом виде могут показать распределение

Все результаты статистики выражаются в графическом виде могут показать распределение

Для первоначального расчёта корректировок используют первоначальную или восстановительную стоимость объекта

Для первоначального расчёта корректировок используют первоначальную или восстановительную стоимость объекта

Определяются величины корректировок на основании данных, не относящихся непосредственно к

Определяются величины корректировок на основании данных, не относящихся непосредственно к

Изучаются сравнимые продажи объектов-аналогов с целью изучения факторов, элементов, оказывающих

Изучаются сравнимые продажи объектов-аналогов с целью изучения факторов, элементов, оказывающих

Согласно этой методике сравнимые продажи распределяются в порядке монотонного изменения

Согласно этой методике сравнимые продажи распределяются в порядке монотонного изменения

Вся информация основана на мнениях экспертов.

Индивидуальные опросы:

Вся информация основана на мнениях экспертов.

Индивидуальные опросы:

Вопрос 2.

Применение СП, его основных методов к оценке всего имущественного

Вопрос 2.

Применение СП, его основных методов к оценке всего имущественного

Методы СП к оценке всего имущественного комплекса предприятия:

метод отраслевых соотношений

метод

Методы СП к оценке всего имущественного комплекса предприятия:

метод отраслевых соотношений

метод

Он базируется на анализе статистического материала по фактическим продажам предприятий различных

Он базируется на анализе статистического материала по фактическим продажам предприятий различных

Данный метод основан на рыночных ценах имущественных комплексов или акций

Данный метод основан на рыночных ценах имущественных комплексов или акций

Этапы реализации метода рынка капитала:

Этапы реализации метода рынка капитала:

отраслевое сходство;

размер предприятия;

факторы, обеспечивающие прибыль;

перспективы роста;

финансовый риск;

качество управления и др. факторы

отраслевое сходство;

размер предприятия;

факторы, обеспечивающие прибыль;

перспективы роста;

финансовый риск;

качество управления и др. факторы

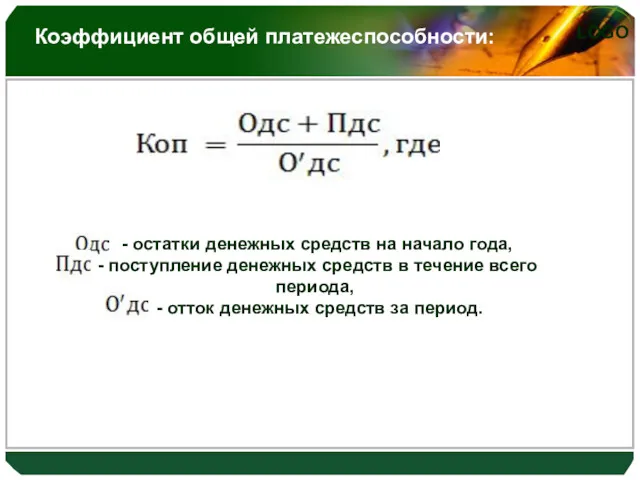

При финансовом анализе рассчитываются такие показатели, как коэффициент общей платежеспособности,

При финансовом анализе рассчитываются такие показатели, как коэффициент общей платежеспособности,

Коэффициент общей платежеспособности:

- остатки денежных средств на начало года,

-

Коэффициент общей платежеспособности:

- остатки денежных средств на начало года,

-

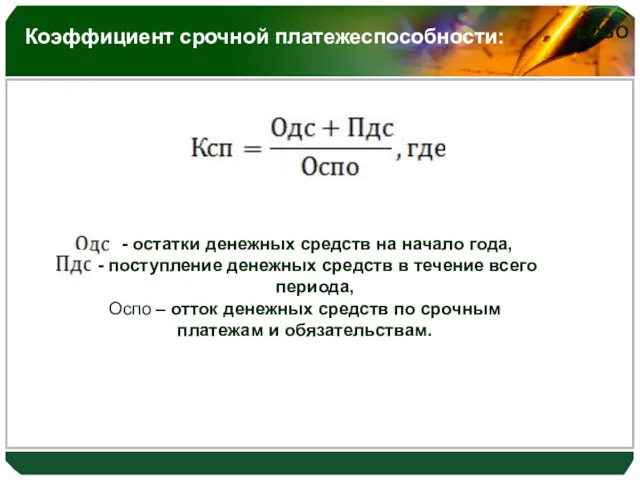

Коэффициент срочной платежеспособности:

- остатки денежных средств на начало года,

-

Коэффициент срочной платежеспособности:

- остатки денежных средств на начало года,

-

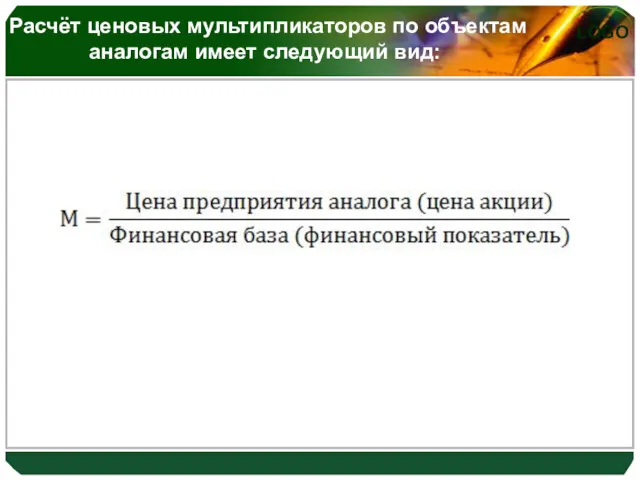

Расчёт ценовых мультипликаторов по объектам аналогам имеет следующий вид:

Расчёт ценовых мультипликаторов по объектам аналогам имеет следующий вид:

1) выбранные мультипликаторы необходимо применять так, чтобы это соответствовало способу расчёта

1) выбранные мультипликаторы необходимо применять так, чтобы это соответствовало способу расчёта

Этапы формирования итогового значения рыночной стоимости предприятия:

Этапы формирования итогового значения рыночной стоимости предприятия:

на наличие диверсификации производства;

на наличие активов непроизводственного значения (их стоимость суммируется

на наличие диверсификации производства;

на наличие активов непроизводственного значения (их стоимость суммируется

Вопрос 3.

СП к оценке недвижимости предприятия.

Вопрос 3.

СП к оценке недвижимости предприятия.

метод сравнения продаж

Основные методы, используемые при

оценке недвижимости предприятия методом СП:

метод

метод сравнения продаж

Основные методы, используемые при

оценке недвижимости предприятия методом СП:

метод

Данный метод основан на сопоставлении и анализе информации о продаже

Данный метод основан на сопоставлении и анализе информации о продаже

назначение использования объекта;

качество объекта;

передаваемые юридические права и ограничения;

инвестиционная мотивация;

пути финансирования и

назначение использования объекта;

качество объекта;

передаваемые юридические права и ограничения;

инвестиционная мотивация;

пути финансирования и

1) исследование рынка с целью получения достоверной информации об объектах-аналогах, имеющихся

1) исследование рынка с целью получения достоверной информации об объектах-аналогах, имеющихся

процентные;

денежные:

денежные относительные;

денежные абсолютные

В зависимости от отношения к цене единицы сравнения поправки

процентные;

денежные:

денежные относительные;

денежные абсолютные

В зависимости от отношения к цене единицы сравнения поправки

Процентные поправки вносятся путем умножения стоимости аналога или его единицы сравнения

Процентные поправки вносятся путем умножения стоимости аналога или его единицы сравнения

Денежные поправки

Относительная денежная поправка изменяет цену лишь одной единицы сравнения. Стоимость

Денежные поправки

Относительная денежная поправка изменяет цену лишь одной единицы сравнения. Стоимость

Абсолютная денежная поправка относится к цене аналога в целом и ее

Абсолютная денежная поправка относится к цене аналога в целом и ее

Последовательность выполнения корректировок:

1) учитываются различия в правах собственности для аналогов и

Последовательность выполнения корректировок:

1) учитываются различия в правах собственности для аналогов и

Способы расчета и внесения поправок

Существуют следующие основные методы расчета поправок:

метод, связанный

Способы расчета и внесения поправок

Существуют следующие основные методы расчета поправок:

метод, связанный

Метод, связанный с анализом парных продаж

Парной продажей называется продажа двух объектов

Метод, связанный с анализом парных продаж

Парной продажей называется продажа двух объектов

Пример расчета процентной поправки на местоположение методом парной продажи

Оценивается отдельно стоящее

Пример расчета процентной поправки на местоположение методом парной продажи

Оценивается отдельно стоящее

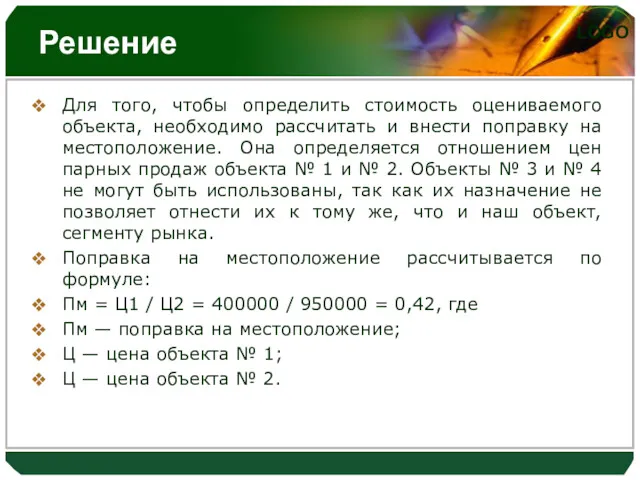

Решение

Для того, чтобы определить стоимость оцениваемого объекта, необходимо рассчитать и внести

Решение

Для того, чтобы определить стоимость оцениваемого объекта, необходимо рассчитать и внести

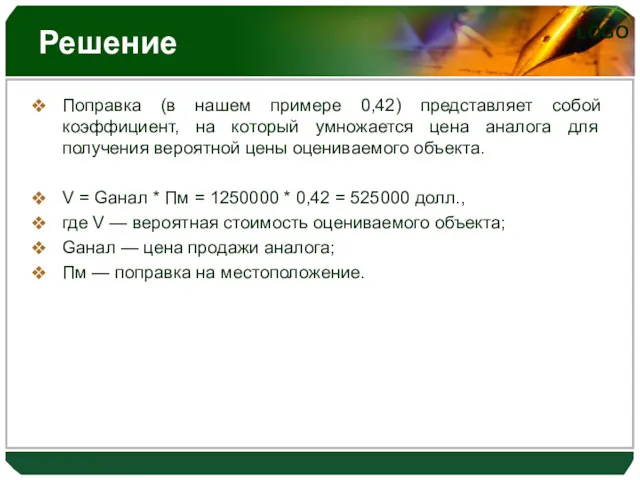

Решение

Поправка (в нашем примере 0,42) представляет собой коэффициент, на который умножается

Решение

Поправка (в нашем примере 0,42) представляет собой коэффициент, на который умножается

Пример расчета абсолютной денежной поправки методом сравнения парных продаж

Оценивается двухэтажное здание

Пример расчета абсолютной денежной поправки методом сравнения парных продаж

Оценивается двухэтажное здание

Решение

Из анализа объектов 1 и 2 целесообразно предположить, что разница в

Решение

Из анализа объектов 1 и 2 целесообразно предположить, что разница в

Пример расчета относительной денежной поправки методом анализа парных продаж

Оценивается двухэтажное офисное

Пример расчета относительной денежной поправки методом анализа парных продаж

Оценивается двухэтажное офисное

Решение

При расчете поправки на косметический ремонт, необходимо сопоставить цены единиц сравнения

Решение

При расчете поправки на косметический ремонт, необходимо сопоставить цены единиц сравнения

Решение

Поправка в данном случае получилась с отрицательным знаком. Объясняется это тем,

Решение

Поправка в данном случае получилась с отрицательным знаком. Объясняется это тем,

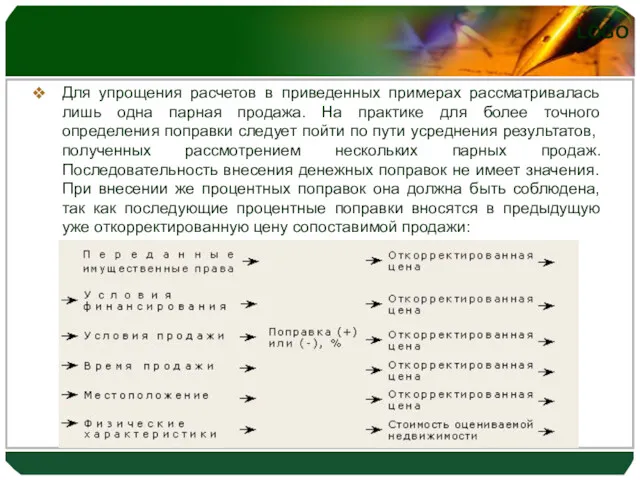

Для упрощения расчетов в приведенных примерах рассматривалась лишь одна парная продажа.

Для упрощения расчетов в приведенных примерах рассматривалась лишь одна парная продажа.

Метод прямого анализа характеристик

Суть метода заключается в анализе характеристик оцениваемого объекта

Метод прямого анализа характеристик

Суть метода заключается в анализе характеристик оцениваемого объекта

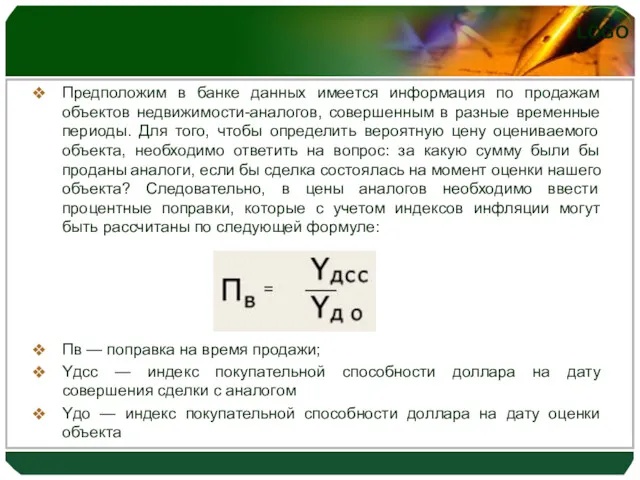

Предположим в банке данных имеется информация по продажам объектов недвижимости-аналогов, совершенным

Предположим в банке данных имеется информация по продажам объектов недвижимости-аналогов, совершенным

Вероятная стоимость оцениваемого объекта может быть рассчитана как среднее арифметическое из

Вероятная стоимость оцениваемого объекта может быть рассчитана как среднее арифметическое из

Методом прямого анализа характеристик может быть рассчитана процентная поправка на износ.

На

Методом прямого анализа характеристик может быть рассчитана процентная поправка на износ.

На

Стоимость объекта с учетом поправки на износ рассчитывается по формуле:

V —

Стоимость объекта с учетом поправки на износ рассчитывается по формуле:

V —

Пример расчета процентной поправки на износ методом прямого анализа характеристик

Оценивается административное

Пример расчета процентной поправки на износ методом прямого анализа характеристик

Оценивается административное

Решение

V = 75.400 [ (100 - 15) : (100 - 20)

Решение

V = 75.400 [ (100 - 15) : (100 - 20)

Экспертные методы расчета и внесения поправок

Экспертные методы расчета и внесения поправок

Экспертные методы расчета и внесения поправок

Экспертные методы расчета и внесения поправок

Последовательность проведения корректировки на право собственности:

1) определение разницы между контрактной и

Последовательность проведения корректировки на право собственности:

1) определение разницы между контрактной и

Операционные расходы

Операционные расходы :

Постоянные

расходы

переменные

расходы

расходы на

замещение

Операционные расходы

Операционные расходы :

Постоянные

расходы

переменные

расходы

расходы на

замещение

Постоянные расходы не зависят от степени занятости объекта арендаторами (налоги на

Постоянные расходы не зависят от степени занятости объекта арендаторами (налоги на

Метод валового мультипликатора

Преимущество метода валового мультипликатора в том, что для определения

Метод валового мультипликатора

Преимущество метода валового мультипликатора в том, что для определения

Составляющие потенциального валового дохода

арендные платы

со всех площадей

возможное увеличение

арендной платы

Составляющие потенциального валового дохода

арендные платы

со всех площадей

возможное увеличение

арендной платы

Действительный валовой доход отличается от потенциального на величину всех расходов и

Действительный валовой доход отличается от потенциального на величину всех расходов и

Пример

Необходимо оценить объект недвижимости с потенциальным валовым доходом в 15.000$. В

Пример

Необходимо оценить объект недвижимости с потенциальным валовым доходом в 15.000$. В

Пример

Мвал (усредненный по аналогам) = (5 + 5,43 + 4,8) /

Пример

Мвал (усредненный по аналогам) = (5 + 5,43 + 4,8) /

Вопрос 4

Сравнительный подход к оценке машин и оборудования

Вопрос 4

Сравнительный подход к оценке машин и оборудования

Методы сравнительного подхода к оценке машин и оборудования:

Методы:

Методы сравнительного подхода к оценке машин и оборудования:

Методы:

Метод прямого сравнения

Цена объекта-аналога анализируется, корректируется и

приводится у дате оценки с

Метод прямого сравнения

Цена объекта-аналога анализируется, корректируется и

приводится у дате оценки с

ki = (Xi / Xан i)Ai , где

Xi – значение технического

ki = (Xi / Xан i)Ai , где

Xi – значение технического

Метод расчёта по удельным ценовым показателям

Данный метод исходит из предположения о

Метод расчёта по удельным ценовым показателям

Данный метод исходит из предположения о

Разновидность данного метода – массогабаритный метод, когда в качестве главного выбирают

Разновидность данного метода – массогабаритный метод, когда в качестве главного выбирают

Составление и использование бухгалтерской отчетности на материалах организации ЗАО Ордынский райтоп

Составление и использование бухгалтерской отчетности на материалах организации ЗАО Ордынский райтоп Памятка по каналу Согласование условий

Памятка по каналу Согласование условий Налог на прибыль организаций

Налог на прибыль организаций Бюджет процесі

Бюджет процесі Финансовые стратегии в системе стратегических корпоративных финансов

Финансовые стратегии в системе стратегических корпоративных финансов Учет основных средств

Учет основных средств Управление проблемными активами банка (вводная лекция)

Управление проблемными активами банка (вводная лекция) Основы социального страхования. Курс лекций

Основы социального страхования. Курс лекций Социальная ипотека

Социальная ипотека Кәсіпкерлік қызметті қаржыландыру

Кәсіпкерлік қызметті қаржыландыру Валютный рынок и валютные операции

Валютный рынок и валютные операции Уровень лояльности работников к деятельности предприятия, на основании учёта их социальных потребностей

Уровень лояльности работников к деятельности предприятия, на основании учёта их социальных потребностей Порядок открытия лицевых счетов территориальными органами

Порядок открытия лицевых счетов территориальными органами Договор в налоговом праве

Договор в налоговом праве Принципы бухгалтерского учета хозяйственных процессов

Принципы бухгалтерского учета хозяйственных процессов Изменения в законодательстве по предоставлению отчетности в Фонд пенсионного и социального страхования РФ

Изменения в законодательстве по предоставлению отчетности в Фонд пенсионного и социального страхования РФ Новый вид отчетности в социальный фонд – единая форма сведений (ЕФС - 1)

Новый вид отчетности в социальный фонд – единая форма сведений (ЕФС - 1) Бюджетирование в системе управленческого учета

Бюджетирование в системе управленческого учета Акцизы. Плательщики акциза

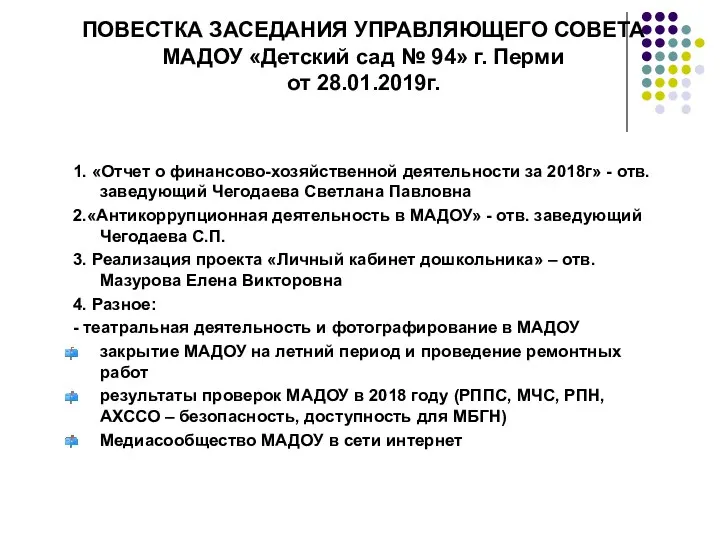

Акцизы. Плательщики акциза Повестка заседания управляющего совета МАДОУ Детский сад № 94 г. Перми от 28.01.2019г

Повестка заседания управляющего совета МАДОУ Детский сад № 94 г. Перми от 28.01.2019г Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями. Глава 13

Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями. Глава 13 Система социального обеспечения в Ирландии

Система социального обеспечения в Ирландии Рынки капитала

Рынки капитала Базовый семинар. Первый день семинара

Базовый семинар. Первый день семинара Стипендиальное обеспечение в науке и учёбе

Стипендиальное обеспечение в науке и учёбе Управление денежными потоками

Управление денежными потоками Обязательное пенсионное страхование в РФ. Компания ООО ЕСП

Обязательное пенсионное страхование в РФ. Компания ООО ЕСП Зарплатный проект

Зарплатный проект