- Организационно-правовые формы проведения эколого-экономического аудита

Содержание

- 2. Субъекты правоотношений при осуществлении хозяйственной деятельности как предмета экоаудита РФ в лице федеральных органов государственной Власти

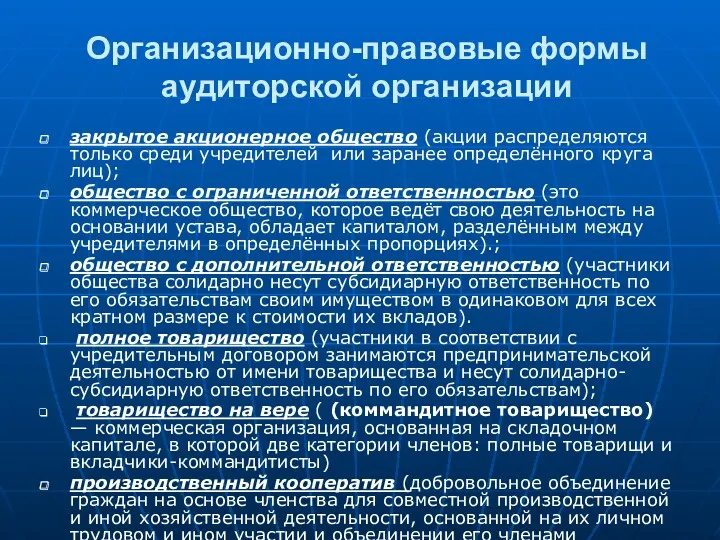

- 3. Организационно-правовые формы аудиторской организации закрытое акционерное общество (акции распределяются только среди учредителей или заранее определённого круга

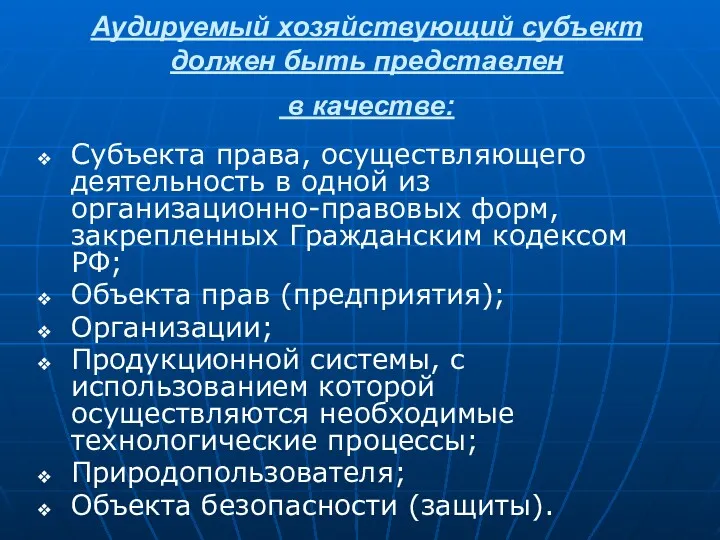

- 4. Аудируемый хозяйствующий субъект должен быть представлен в качестве: Субъекта права, осуществляющего деятельность в одной из организационно-правовых

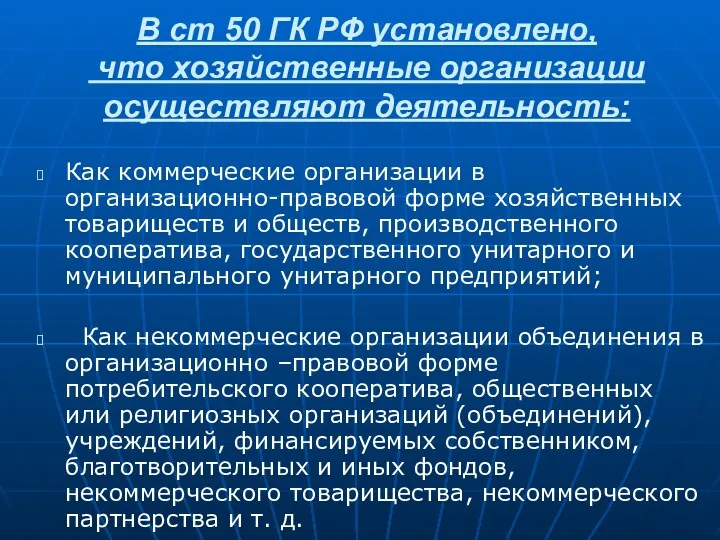

- 5. В ст 50 ГК РФ установлено, что хозяйственные организации осуществляют деятельность: Как коммерческие организации в организационно-правовой

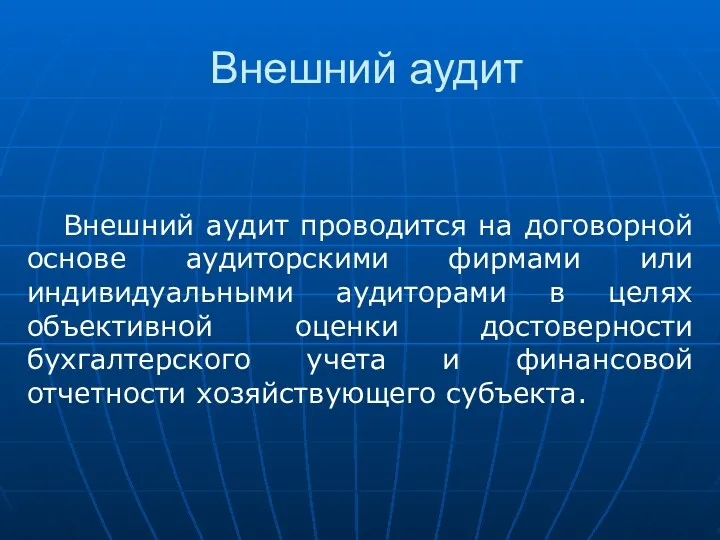

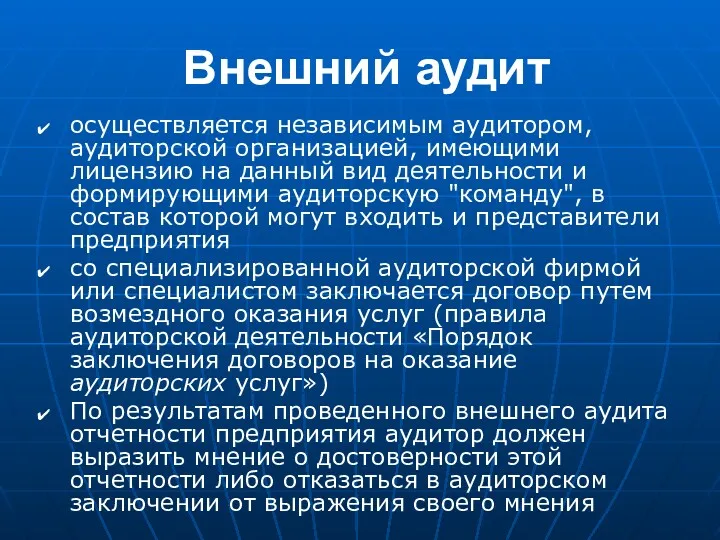

- 7. Внешний аудит Внешний аудит проводится на договорной основе аудиторскими фирмами или индивидуальными аудиторами в целях объективной

- 8. Внешний аудит осуществляется независимым аудитором, аудиторской организацией, имеющими лицензию на данный вид деятельности и формирующими аудиторскую

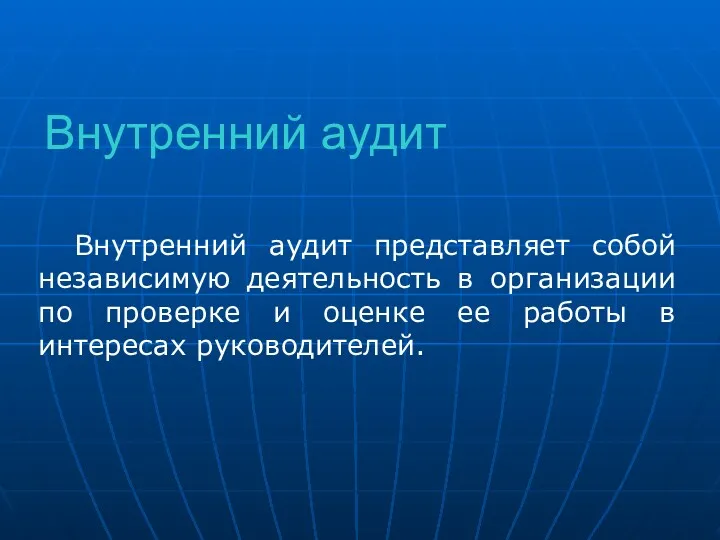

- 9. Внутренний аудит представляет собой независимую деятельность в организации по проверке и оценке ее работы в интересах

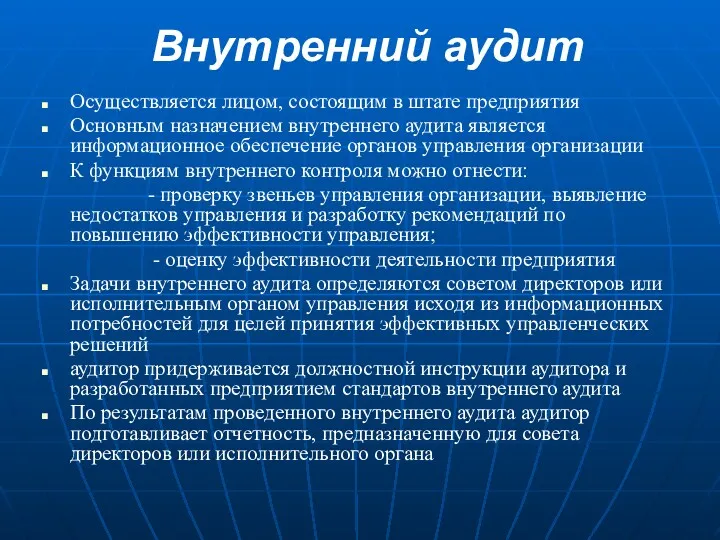

- 10. Внутренний аудит Осуществляется лицом, состоящим в штате предприятия Основным назначением внутреннего аудита является информационное обеспечение органов

- 12. Скачать презентацию

Субъекты правоотношений

при осуществлении

хозяйственной деятельности

как предмета экоаудита

РФ в лице

Субъекты правоотношений

при осуществлении

хозяйственной деятельности

как предмета экоаудита

РФ в лице

Организационно-правовые формы аудиторской организации

закрытое акционерное общество (акции распределяются только среди учредителей

Организационно-правовые формы аудиторской организации

закрытое акционерное общество (акции распределяются только среди учредителей

Аудируемый хозяйствующий субъект должен быть представлен

в качестве:

Субъекта права, осуществляющего

Аудируемый хозяйствующий субъект должен быть представлен

в качестве:

Субъекта права, осуществляющего

В ст 50 ГК РФ установлено,

что хозяйственные организации осуществляют деятельность:

Как

В ст 50 ГК РФ установлено,

что хозяйственные организации осуществляют деятельность:

Как

Внешний аудит

Внешний аудит проводится на договорной основе аудиторскими фирмами или индивидуальными

Внешний аудит

Внешний аудит проводится на договорной основе аудиторскими фирмами или индивидуальными

Внешний аудит

осуществляется независимым аудитором, аудиторской организацией, имеющими лицензию на данный вид

Внешний аудит

осуществляется независимым аудитором, аудиторской организацией, имеющими лицензию на данный вид

Внутренний аудит представляет собой независимую деятельность в организации по проверке и

Внутренний аудит представляет собой независимую деятельность в организации по проверке и

Внутренний аудит

Осуществляется лицом, состоящим в штате предприятия

Основным назначением внутреннего аудита является

Внутренний аудит

Осуществляется лицом, состоящим в штате предприятия

Основным назначением внутреннего аудита является

Похожие презентации

Бюджетная система США

Бюджетная система США Финансовые институты. Банковская система

Финансовые институты. Банковская система Условия назначения пенсии

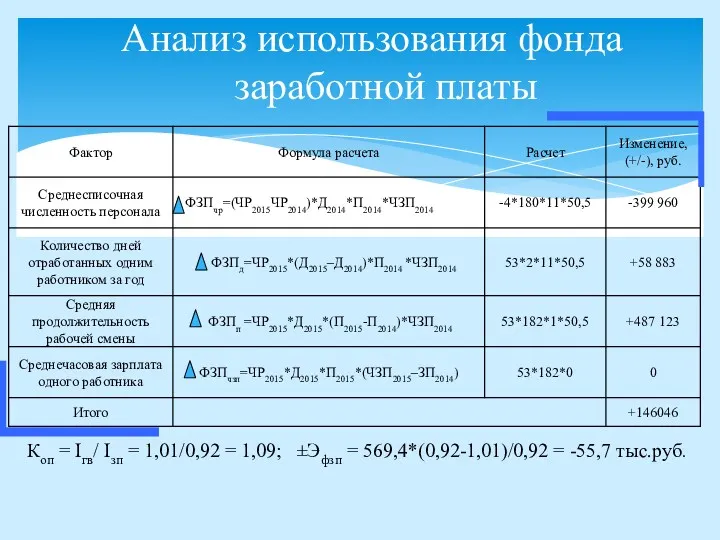

Условия назначения пенсии Анализ использования фонда заработной платы

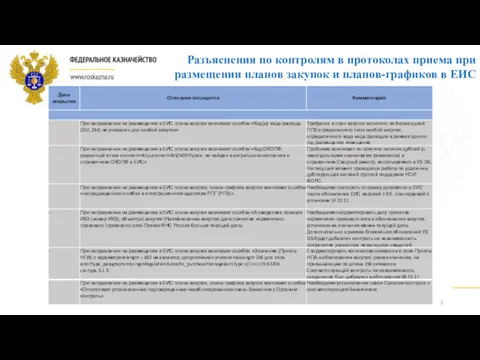

Анализ использования фонда заработной платы Разъяснения по контролям в протоколах приема при размещении планов закупок и планов-графиков в ЕИС

Разъяснения по контролям в протоколах приема при размещении планов закупок и планов-графиков в ЕИС Кредит: сущность и функции. Формы кредита

Кредит: сущность и функции. Формы кредита Об участии республики Башкортостан в реализации национальных проектов

Об участии республики Башкортостан в реализации национальных проектов Всероссийское совещание по вопросам бюджетного учета и отчетности

Всероссийское совещание по вопросам бюджетного учета и отчетности Основы аудита (выборочно). Методы и процедуры аудита. Лекция 4

Основы аудита (выборочно). Методы и процедуры аудита. Лекция 4 Спортивный плюс. СК Благосостояние

Спортивный плюс. СК Благосостояние Налог на добавленную стоимость

Налог на добавленную стоимость Проект краевого бюджета Красноярского края

Проект краевого бюджета Красноярского края Финансовый менеджмент и управление инвестициями

Финансовый менеджмент и управление инвестициями

Механизм диагностики финансового состояния предприятия

Механизм диагностики финансового состояния предприятия Бухгалтеру. Новые возможности системы

Бухгалтеру. Новые возможности системы Методология стресс-тестирования рисков в банке

Методология стресс-тестирования рисков в банке Международное налоговое планирование: от выбора юрисдикции до оспаривания в суде

Международное налоговое планирование: от выбора юрисдикции до оспаривания в суде Time management. Управление по временным параметрам

Time management. Управление по временным параметрам Страховой рынок и его структура

Страховой рынок и его структура Специальный налоговый режим Налог на профессиональный доход

Специальный налоговый режим Налог на профессиональный доход Исполнение обязанности по уплате налогов и сборов

Исполнение обязанности по уплате налогов и сборов Государственные пособия гражданам, имеющим детей

Государственные пособия гражданам, имеющим детей Горизонт планирования

Горизонт планирования Факторинг

Факторинг Банковская система

Банковская система Операции на финансовых рынках. Принципы инвестирования

Операции на финансовых рынках. Принципы инвестирования Содержание и организационноправовые основы государственных и муниципальных финансов

Содержание и организационноправовые основы государственных и муниципальных финансов