- Механизм диагностики финансового состояния предприятия

Содержание

- 2. Объект исследования - ГУ «Белспортобеспечение». Предмет исследования - финансовое состояние организации. Цель дипломной работы - провести

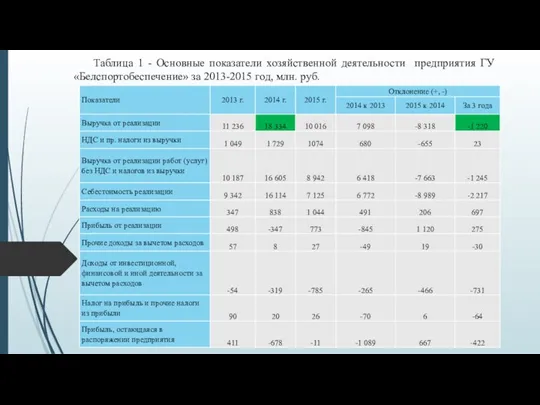

- 3. Таблица 1 - Основные показатели хозяйственной деятельности предприятия ГУ «Белспортобеспечение» за 2013-2015 год, млн. руб.

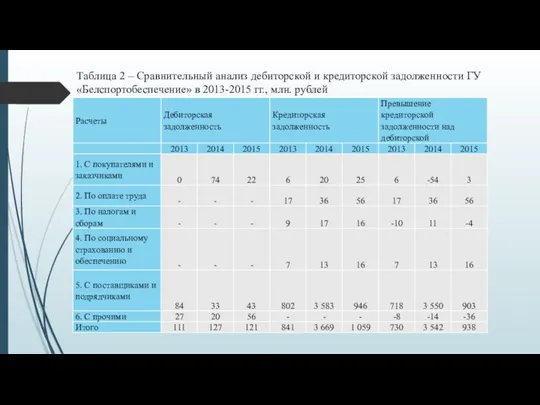

- 4. Таблица 2 – Сравнительный анализ дебиторской и кредиторской задолженности ГУ «Белспортобеспечение» в 2013-2015 гг., млн. рублей

- 5. Таблица 3 – Состав и структура долгосрочных обязательств ГУ «Белспортобеспечение» в 2013-2015 гг.

- 6. Таблица 4 – Состав и структура краткосрочных обязательств ГУ «Белспортобеспечение» в 2013-2015 гг.

- 7. Таблица 5 – Анализ платежеспособности ГУ «Белспортобеспечение» в 2013-2015 гг.

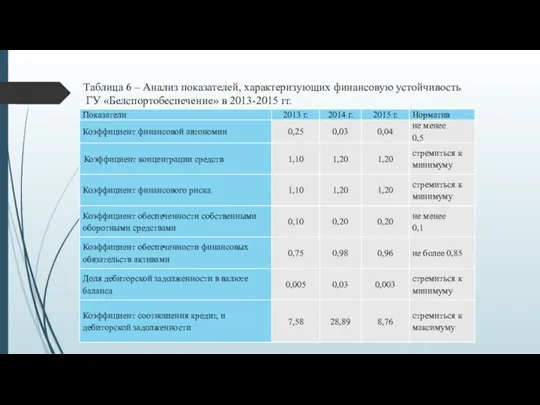

- 8. Таблица 6 – Анализ показателей, характеризующих финансовую устойчивость ГУ «Белспортобеспечение» в 2013-2015 гг.

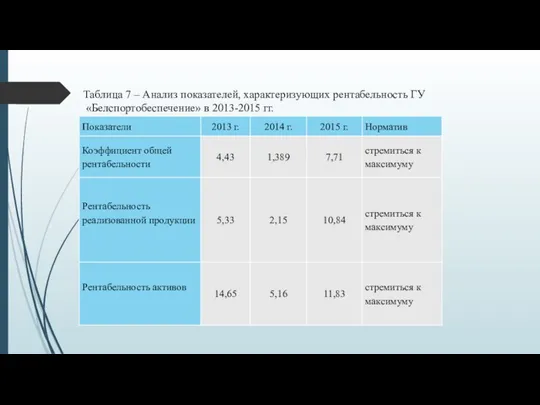

- 9. Таблица 7 – Анализ показателей, характеризующих рентабельность ГУ «Белспортобеспечение» в 2013-2015 гг.

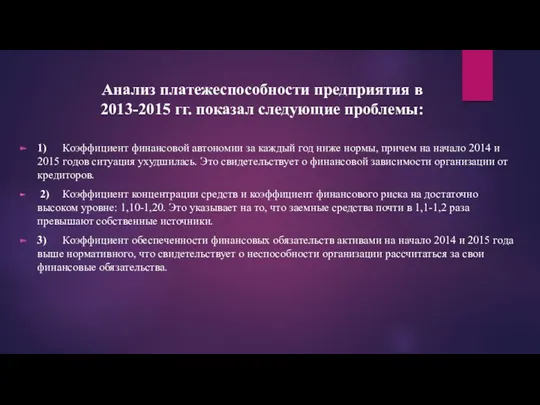

- 10. Анализ платежеспособности предприятия в 2013-2015 гг. показал следующие проблемы: 1) Коэффициент финансовой автономии за каждый год

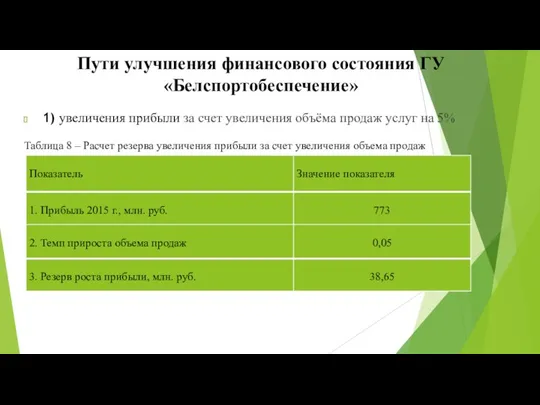

- 11. Пути улучшения финансового состояния ГУ «Белспортобеспечение» 1) увеличения прибыли за счет увеличения объёма продаж услуг на

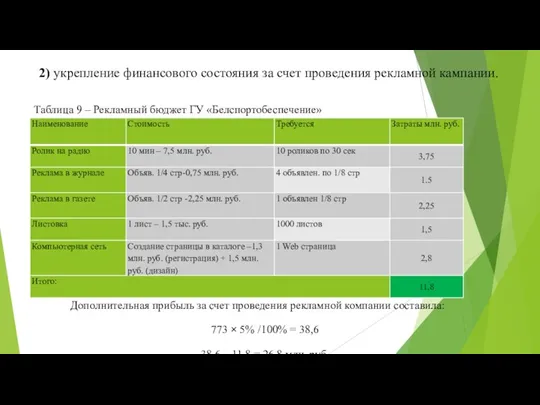

- 12. 2) укрепление финансового состояния за счет проведения рекламной кампании. Таблица 9 – Рекламный бюджет ГУ «Белспортобеспечение»

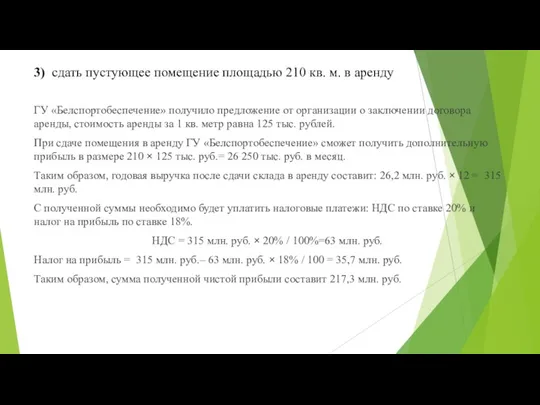

- 13. 3) сдать пустующее помещение площадью 210 кв. м. в аренду ГУ «Белспортобеспечение» получило предложение от организации

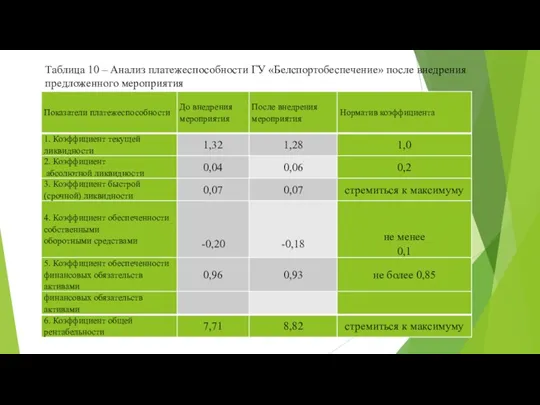

- 14. Таблица 10 – Анализ платежеспособности ГУ «Белспортобеспечение» после внедрения предложенного мероприятия

- 16. Скачать презентацию

Объект исследования - ГУ «Белспортобеспечение».

Предмет исследования - финансовое состояние организации.

Цель дипломной

Объект исследования - ГУ «Белспортобеспечение». Предмет исследования - финансовое состояние организации. Цель дипломной

Таблица 1 - Основные показатели хозяйственной деятельности предприятия ГУ «Белспортобеспечение» за

Таблица 1 - Основные показатели хозяйственной деятельности предприятия ГУ «Белспортобеспечение» за

Таблица 2 – Сравнительный анализ дебиторской и кредиторской задолженности ГУ «Белспортобеспечение»

Таблица 2 – Сравнительный анализ дебиторской и кредиторской задолженности ГУ «Белспортобеспечение»

Таблица 3 – Состав и структура долгосрочных обязательств ГУ «Белспортобеспечение» в

Таблица 3 – Состав и структура долгосрочных обязательств ГУ «Белспортобеспечение» в

Таблица 4 – Состав и структура краткосрочных обязательств ГУ «Белспортобеспечение»

в

Таблица 4 – Состав и структура краткосрочных обязательств ГУ «Белспортобеспечение»

в

Таблица 5 – Анализ платежеспособности ГУ «Белспортобеспечение» в 2013-2015 гг.

Таблица 5 – Анализ платежеспособности ГУ «Белспортобеспечение» в 2013-2015 гг.

Таблица 6 – Анализ показателей, характеризующих финансовую устойчивость

ГУ «Белспортобеспечение» в

Таблица 6 – Анализ показателей, характеризующих финансовую устойчивость

ГУ «Белспортобеспечение» в

Таблица 7 – Анализ показателей, характеризующих рентабельность ГУ

«Белспортобеспечение» в 2013-2015

Таблица 7 – Анализ показателей, характеризующих рентабельность ГУ

«Белспортобеспечение» в 2013-2015

Анализ платежеспособности предприятия в 2013-2015 гг. показал следующие проблемы:

1) Коэффициент финансовой автономии

Анализ платежеспособности предприятия в 2013-2015 гг. показал следующие проблемы:

1) Коэффициент финансовой автономии

Пути улучшения финансового состояния ГУ «Белспортобеспечение»

1) увеличения прибыли за счет

Пути улучшения финансового состояния ГУ «Белспортобеспечение»

1) увеличения прибыли за счет

2) укрепление финансового состояния за счет проведения рекламной кампании.

Таблица 9

2) укрепление финансового состояния за счет проведения рекламной кампании.

Таблица 9

3) сдать пустующее помещение площадью 210 кв. м. в аренду

ГУ «Белспортобеспечение»

3) сдать пустующее помещение площадью 210 кв. м. в аренду

ГУ «Белспортобеспечение»

Таблица 10 – Анализ платежеспособности ГУ «Белспортобеспечение» после внедрения предложенного мероприятия

Таблица 10 – Анализ платежеспособности ГУ «Белспортобеспечение» после внедрения предложенного мероприятия

Мотивация сотрудников чата отдела электронных обращений Tinkoff Банк

Мотивация сотрудников чата отдела электронных обращений Tinkoff Банк Налоговые льготы и налоговые вычеты

Налоговые льготы и налоговые вычеты Ұйым міндeттeмeлepінің есебі және aудиті

Ұйым міндeттeмeлepінің есебі және aудиті Қапшағай қаласының 2021-2023 жылдарға арналған бюджетінің. Азаматтық бюджеті

Қапшағай қаласының 2021-2023 жылдарға арналған бюджетінің. Азаматтық бюджеті Рекомендации по составлению финансового отчета в рамках социального проекта

Рекомендации по составлению финансового отчета в рамках социального проекта Виды смет

Виды смет Види кредитів: споживчі кредити, автокредити, кредити на житло

Види кредитів: споживчі кредити, автокредити, кредити на житло МСФО 31. финансовая отчетность об участии в совместной деятельности

МСФО 31. финансовая отчетность об участии в совместной деятельности Федеральное казначейство

Федеральное казначейство Деньги, кредит, банки (вводная лекция)

Деньги, кредит, банки (вводная лекция) Инвестиции

Инвестиции Особенности налогообложения нотариусов, занимающихся частной практикой

Особенности налогообложения нотариусов, занимающихся частной практикой Нестандартные аукционы

Нестандартные аукционы Проект по финансовой грамотности Оптимизация семейного бюджета

Проект по финансовой грамотности Оптимизация семейного бюджета Управление оборотным капиталом

Управление оборотным капиталом Налог на имущество организаций

Налог на имущество организаций Финансовый контроль в Российской Федерации

Финансовый контроль в Российской Федерации Презентация финансовых результатов по МСФО за 12 месяцев 2016 г. Ограничение ответственности

Презентация финансовых результатов по МСФО за 12 месяцев 2016 г. Ограничение ответственности Презентация Пенсионный фонд РФ и его роль в финансировании социальной сферы

Презентация Пенсионный фонд РФ и его роль в финансировании социальной сферы Об основных направлениях бюджетной политики и налоговой политики Ефремово-Степановского сельского поселения на 2018-2020

Об основных направлениях бюджетной политики и налоговой политики Ефремово-Степановского сельского поселения на 2018-2020 Реконструкція кінотеатру Комсомолець. Соціально-інвестиційний проект

Реконструкція кінотеатру Комсомолець. Соціально-інвестиційний проект Кредиттік оқыту жүйесі

Кредиттік оқыту жүйесі Бюджет. Бюджетная классификация доходов и расходов. (Тема 1)

Бюджет. Бюджетная классификация доходов и расходов. (Тема 1) Из опыта организации банковских систем зарубежных стран

Из опыта организации банковских систем зарубежных стран Учет и аудит собственного капитала и резервов

Учет и аудит собственного капитала и резервов Внутрішній аудит в системі корпоративного управління

Внутрішній аудит в системі корпоративного управління Переход на повышенный НДС 20% в программах 1С:Предприятия

Переход на повышенный НДС 20% в программах 1С:Предприятия Налог на имущество физических лиц

Налог на имущество физических лиц