- Страховые резервы

Содержание

- 2. Страховой резерв Страховой резерв страховой организации - это фонд, образуемый ею за счет полученных страховых взносов

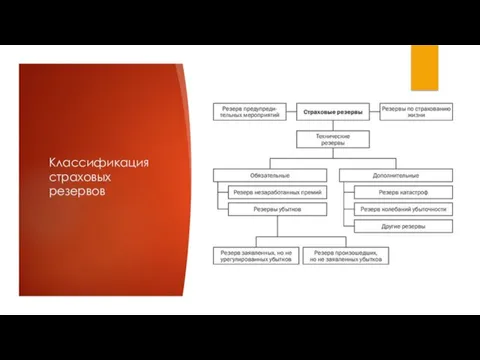

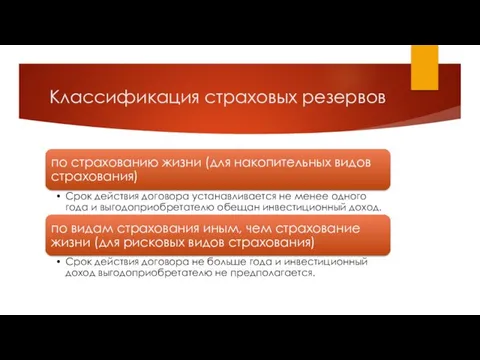

- 3. Классификация страховых резервов

- 4. Классификация страховых резервов

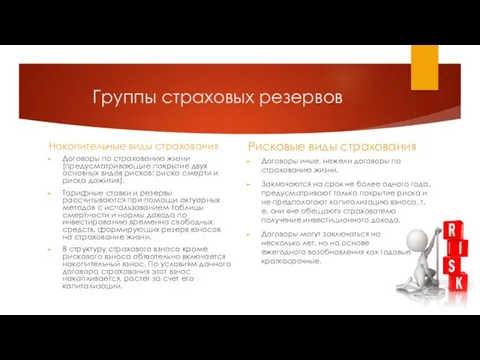

- 5. Группы страховых резервов Накопительные виды страхования Договоры по страхованию жизни (предусматривающие покрытие двух основных видов рисков:

- 6. Резерв предупредительных мероприятий Резерв предупредительных мероприятий формируется страховой организацией для осуществления предупредительных мероприятий, направленных на снижение

- 7. Технические резервы Величина технических резервов страховщика по видам страхования иным, чем страхование жизни, отражает неисполненные обязательства

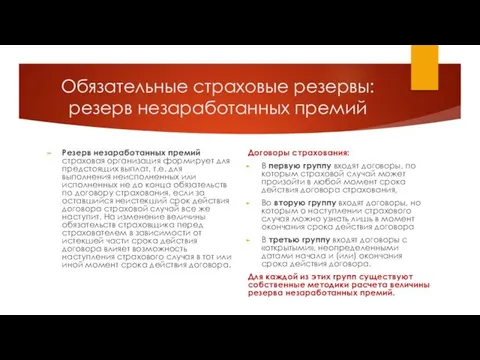

- 8. Обязательные страховые резервы: резерв незаработанных премий Резерв незаработанных премий страховая организация формирует для предстоящих выплат, т.е.

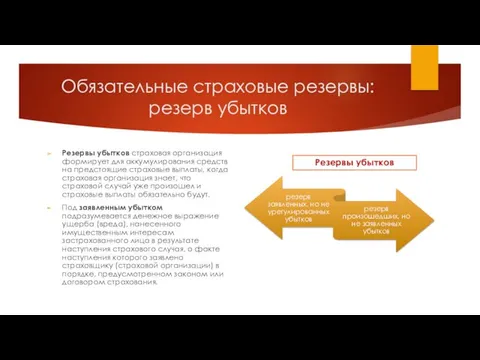

- 9. Обязательные страховые резервы: резерв убытков Резервы убытков страховая организация формирует для аккумулирования средств на предстоящие страховые

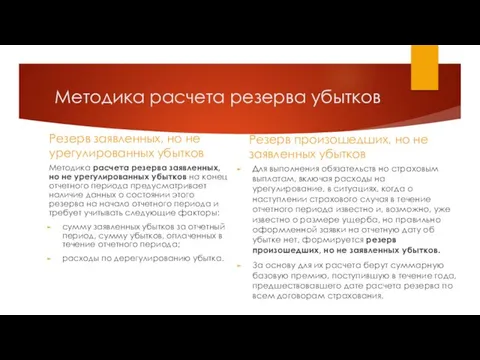

- 10. Методика расчета резерва убытков Резерв заявленных, но не урегулированных убытков Методика расчета резерва заявленных, но не

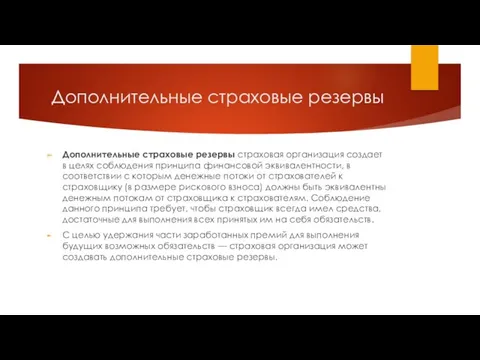

- 11. Дополнительные страховые резервы Дополнительные страховые резервы страховая организация создает в целях соблюдения принципа финансовой эквивалентности, в

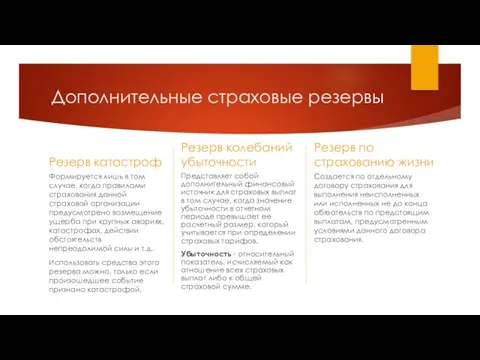

- 12. Дополнительные страховые резервы Резерв катастроф Формируется лишь в том случае, когда правилами страхования данной страховой организации

- 14. Скачать презентацию

Страховой резерв

Страховой резерв страховой организации - это фонд, образуемый ею за

Страховой резерв

Страховой резерв страховой организации - это фонд, образуемый ею за

Классификация страховых резервов

Классификация страховых резервов

Классификация страховых резервов

Классификация страховых резервов

Группы страховых резервов

Накопительные виды страхования

Договоры по страхованию жизни (предусматривающие покрытие двух

Группы страховых резервов

Накопительные виды страхования

Договоры по страхованию жизни (предусматривающие покрытие двух

Резерв предупредительных мероприятий

Резерв предупредительных мероприятий формируется страховой организацией для осуществления

Резерв предупредительных мероприятий

Резерв предупредительных мероприятий формируется страховой организацией для осуществления

Технические резервы

Величина технических резервов страховщика по видам страхования иным, чем страхование

Технические резервы

Величина технических резервов страховщика по видам страхования иным, чем страхование

Обязательные страховые резервы: резерв незаработанных премий

Резерв незаработанных премий страховая организация формирует

Обязательные страховые резервы: резерв незаработанных премий

Резерв незаработанных премий страховая организация формирует

Обязательные страховые резервы: резерв убытков

Резервы убытков страховая организация формирует для аккумулирования

Обязательные страховые резервы: резерв убытков

Резервы убытков страховая организация формирует для аккумулирования

Методика расчета резерва убытков

Резерв заявленных, но не урегулированных убытков

Методика расчета резерва

Методика расчета резерва убытков

Резерв заявленных, но не урегулированных убытков

Методика расчета резерва

Дополнительные страховые резервы

Дополнительные страховые резервы страховая организация создает в целях соблюдения

Дополнительные страховые резервы

Дополнительные страховые резервы страховая организация создает в целях соблюдения

Дополнительные страховые резервы

Резерв катастроф

Формируется лишь в том случае, когда правилами

Дополнительные страховые резервы

Резерв катастроф

Формируется лишь в том случае, когда правилами

Финансовые результаты деятельности предприятия и их оптимизация на примере АО Омскгоргаз

Финансовые результаты деятельности предприятия и их оптимизация на примере АО Омскгоргаз Зміст та структура звіту про рух грошових коштів

Зміст та структура звіту про рух грошових коштів Аудиторское заключение

Аудиторское заключение О порядке заполнения сведений о доходах, расходах, об имуществе с использованием программного обеспечения Справки-БК

О порядке заполнения сведений о доходах, расходах, об имуществе с использованием программного обеспечения Справки-БК Налоговый контроль-2020: важное для практики

Налоговый контроль-2020: важное для практики Налоговая тайна

Налоговая тайна Описание земельного участка кинотеатр Победа. Кадастровая стоимость

Описание земельного участка кинотеатр Победа. Кадастровая стоимость Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Существенность в аудите

Существенность в аудите Экономический анализ эффективности использования оборотных активов организации

Экономический анализ эффективности использования оборотных активов организации Государственный долг

Государственный долг Развитие пенсионных систем в развитых странах мира и России

Развитие пенсионных систем в развитых странах мира и России Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Внебюджетные фонды

Внебюджетные фонды Основы инвестиционной деятельности. Лекция №1

Основы инвестиционной деятельности. Лекция №1 Страхование и его виды

Страхование и его виды Денежная система: черты денежных систем в России и в мире, характеристика основных элементов

Денежная система: черты денежных систем в России и в мире, характеристика основных элементов Финансовые рынки

Финансовые рынки Анализ финансовой устойчивости и платежеспособности предприятия ОООРемИнжСтрой

Анализ финансовой устойчивости и платежеспособности предприятия ОООРемИнжСтрой Т.2 Бухгалтерский баланс

Т.2 Бухгалтерский баланс Ночной аудитор в средстве размещения

Ночной аудитор в средстве размещения Механизм управления оборотными активами организации

Механизм управления оборотными активами организации Как безопасно пользоваться банковской картой

Как безопасно пользоваться банковской картой Анализ и планирование в системе финансового менеджмента. (Тема 1.2)

Анализ и планирование в системе финансового менеджмента. (Тема 1.2) Bookkeping

Bookkeping Pensionnoe_obespechenie_V_Rossii_got_1704947623

Pensionnoe_obespechenie_V_Rossii_got_1704947623 Налоговая декларация

Налоговая декларация Стипендии

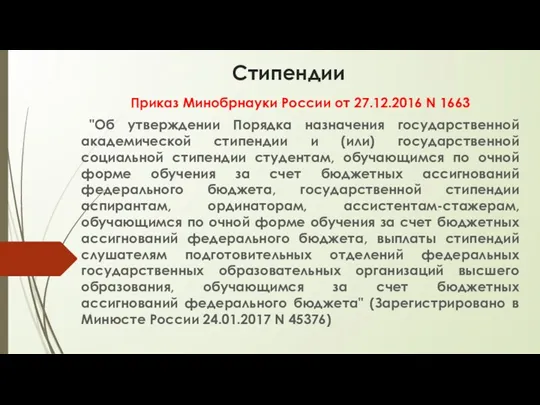

Стипендии