- Налог на доходы физических лиц (НДФЛ)

Содержание

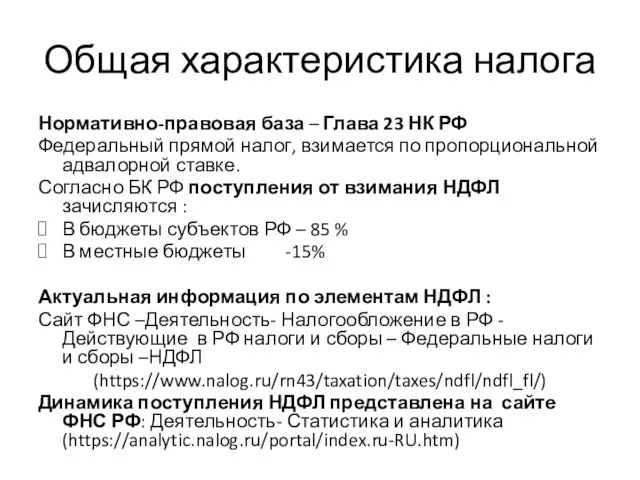

- 2. Общая характеристика налога Нормативно-правовая база – Глава 23 НК РФ Федеральный прямой налог, взимается по пропорциональной

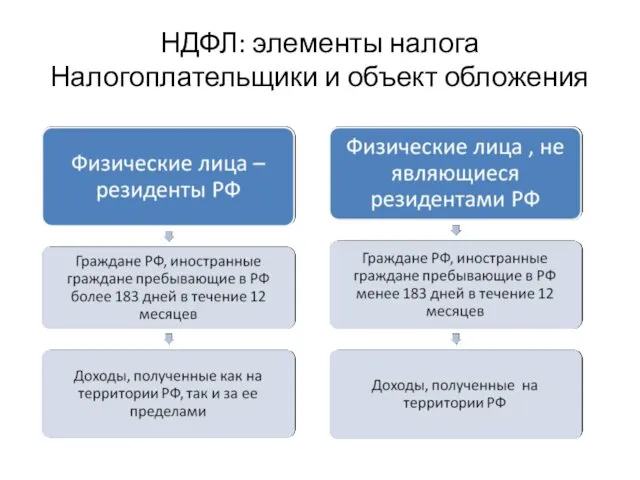

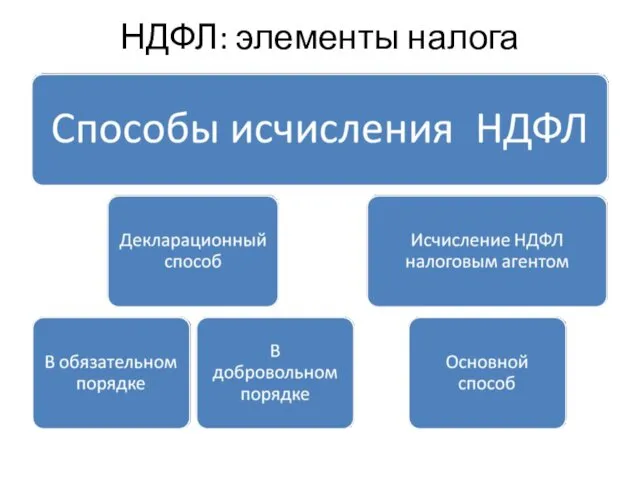

- 3. НДФЛ: элементы налога Налогоплательщики и объект обложения

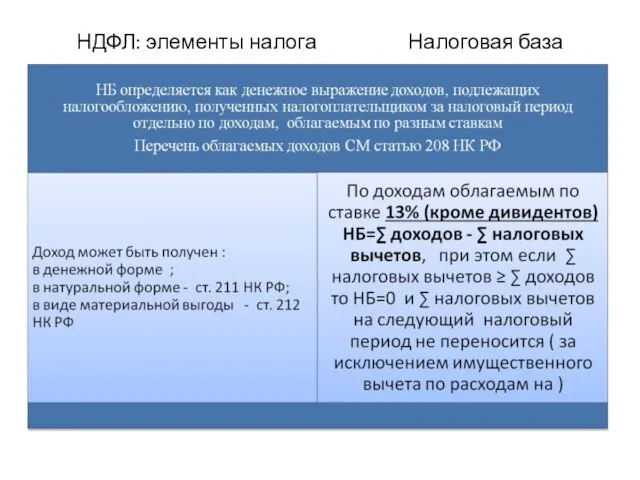

- 4. НДФЛ: элементы налога Налоговая база

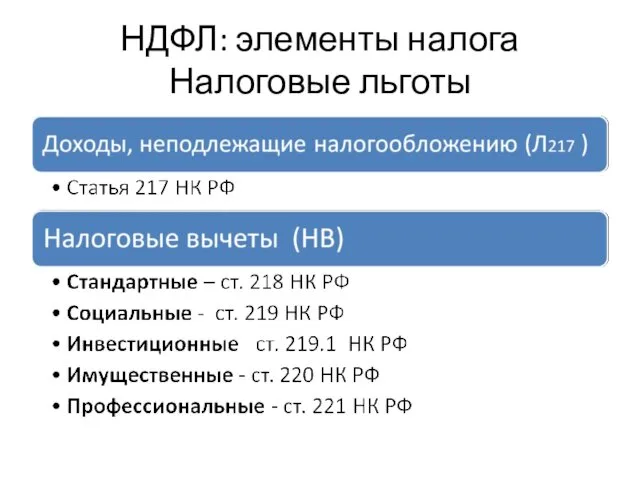

- 5. НДФЛ: элементы налога Налоговые льготы

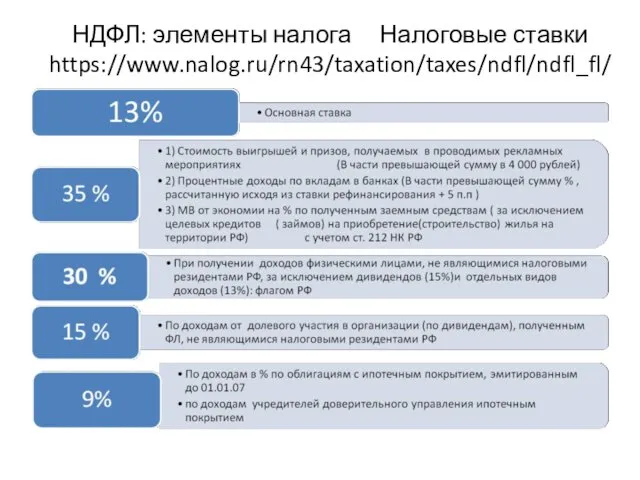

- 6. НДФЛ: элементы налога Налоговые ставки https://www.nalog.ru/rn43/taxation/taxes/ndfl/ndfl_fl/

- 7. НДФЛ: элементы налога

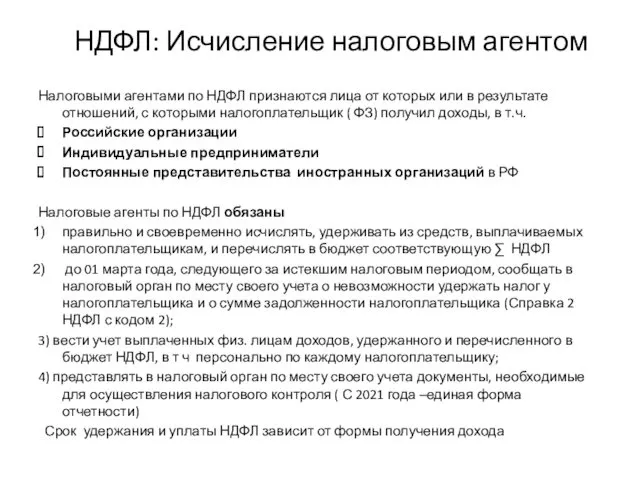

- 8. НДФЛ: Исчисление налоговым агентом Налоговыми агентами по НДФЛ признаются лица от которых или в результате отношений,

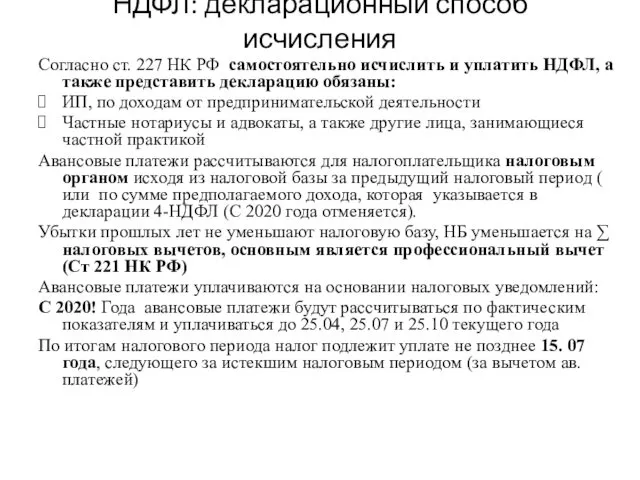

- 9. НДФЛ: декларационный способ исчисления Согласно ст. 227 НК РФ самостоятельно исчислить и уплатить НДФЛ, а также

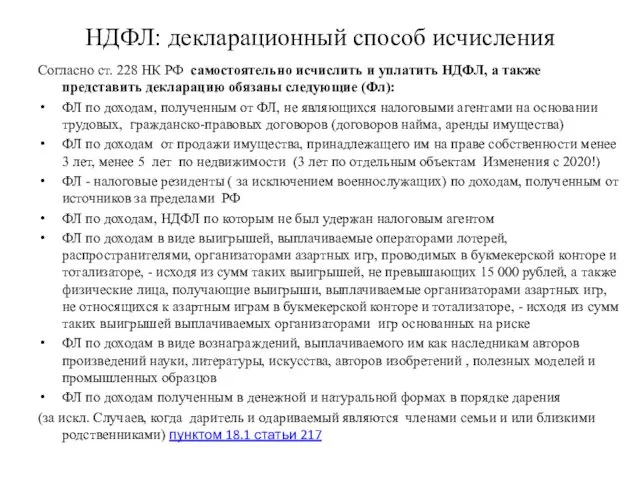

- 10. НДФЛ: декларационный способ исчисления Согласно ст. 228 НК РФ самостоятельно исчислить и уплатить НДФЛ, а также

- 12. Скачать презентацию

Общая характеристика налога

Нормативно-правовая база – Глава 23 НК РФ

Федеральный

Общая характеристика налога

Нормативно-правовая база – Глава 23 НК РФ

Федеральный

НДФЛ: элементы налога

Налогоплательщики и объект обложения

НДФЛ: элементы налога

Налогоплательщики и объект обложения

НДФЛ: элементы налога Налоговая база

НДФЛ: элементы налога Налоговая база

НДФЛ: элементы налога Налоговые льготы

НДФЛ: элементы налога Налоговые льготы

НДФЛ: элементы налога Налоговые ставки https://www.nalog.ru/rn43/taxation/taxes/ndfl/ndfl_fl/

НДФЛ: элементы налога Налоговые ставки https://www.nalog.ru/rn43/taxation/taxes/ndfl/ndfl_fl/

НДФЛ: элементы налога

НДФЛ: элементы налога

НДФЛ: Исчисление налоговым агентом

Налоговыми агентами по НДФЛ признаются лица от

НДФЛ: Исчисление налоговым агентом

Налоговыми агентами по НДФЛ признаются лица от

НДФЛ: декларационный способ исчисления

Согласно ст. 227 НК РФ самостоятельно исчислить

НДФЛ: декларационный способ исчисления

Согласно ст. 227 НК РФ самостоятельно исчислить

НДФЛ: декларационный способ исчисления

Согласно ст. 228 НК РФ самостоятельно исчислить и

НДФЛ: декларационный способ исчисления

Согласно ст. 228 НК РФ самостоятельно исчислить и

Цена. Цели ценообразования

Цена. Цели ценообразования Учет нематериальных активов

Учет нематериальных активов Анализ платежеспособности и финансовой устойчивости организации

Анализ платежеспособности и финансовой устойчивости организации Financial Accounting Risks and their preventives

Financial Accounting Risks and their preventives Қаржылық инвестициялар, инвестицияның сапасы мен тиімділігін бағалау

Қаржылық инвестициялар, инвестицияның сапасы мен тиімділігін бағалау Финансовая несостоятельность корпораций. (Тема 11)

Финансовая несостоятельность корпораций. (Тема 11) Управление кредитным портфелем

Управление кредитным портфелем Презентация Манаников

Презентация Манаников Фондовый рынок. Финансовый рынок

Фондовый рынок. Финансовый рынок Расчеты и платежи

Расчеты и платежи Кредиты. Новые условия по кредитным продуктам банка

Кредиты. Новые условия по кредитным продуктам банка Перестрахование: история, основные понятия и категории

Перестрахование: история, основные понятия и категории Обов'язкові види страхування від нещасних випадків і професійних захворювань

Обов'язкові види страхування від нещасних випадків і професійних захворювань Финансовый менеджмент. Ассортиментная политика. Решения

Финансовый менеджмент. Ассортиментная политика. Решения Страхование и страховые услуги

Страхование и страховые услуги Финансовое планирование на предприятии. Антикризисное управление финансами организаций

Финансовое планирование на предприятии. Антикризисное управление финансами организаций Нормативное регулирование и организация бухгалтерского учета

Нормативное регулирование и организация бухгалтерского учета Учет основных средств

Учет основных средств Сведения о доходах депутатов

Сведения о доходах депутатов Бухгалтерский учет основных средств и анализ эффективности их использования

Бухгалтерский учет основных средств и анализ эффективности их использования Издержки предприятия. Себестоимость продукции

Издержки предприятия. Себестоимость продукции Оценка финансового состояния организации на примере ГБУ МФЦ района Соколиная гора

Оценка финансового состояния организации на примере ГБУ МФЦ района Соколиная гора Ипотечное кредитование

Ипотечное кредитование Проект поддержки местных инициатив (ППМИ)

Проект поддержки местных инициатив (ППМИ) Организация бухгалтерского управленческого учета в организации

Организация бухгалтерского управленческого учета в организации Памятка для плательщиков страховых взносов

Памятка для плательщиков страховых взносов Обязанности сторон договора страхования

Обязанности сторон договора страхования Fitting the Pieces Together

Fitting the Pieces Together