- Страхование и его виды

Содержание

- 2. Чистые и инвестиционные риски Чистый риск соотносится только с возможностью получения убытков. Инвестиционный риск подразумевает не

- 3. Страхование – инструмент защиты от жизненных рисков. Непредвиденные события, которые могут произойти с любым человеком, условно

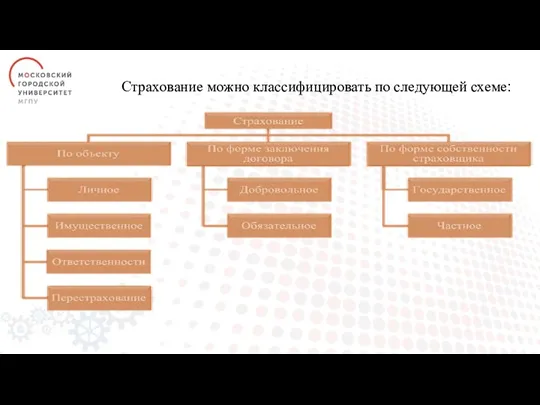

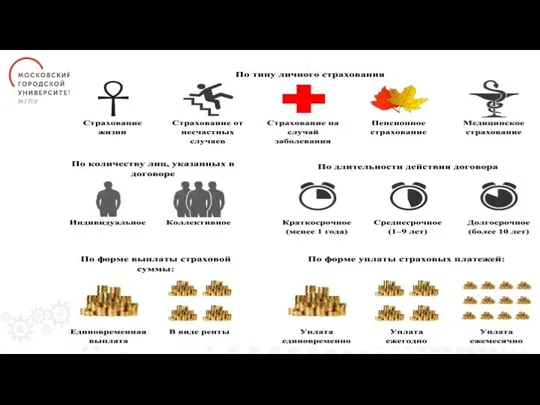

- 4. Страхование можно классифицировать по следующей схеме:

- 5. Страхование от несчастных случаев и болезней (риск наступления временной нетрудоспособности, инвалидности, смерти) Медицинское страхование (риск потери

- 7. Страхование материального ущерба, связанного с утратой или повреждением имущества в результате страхового случая: Недвижимое имущество Движимое

- 8. Страхование, позволяющее компенсировать потери третьих лиц, возникших в следствии действия или бездействия страхователя: Страхование гражданской ответственности

- 9. Добровольное и обязательное страхование Страхование, как правило, является услугой добровольной, человек сам, как потенциальный страхователь, принимает

- 10. Добровольное и обязательное медицинское страхование

- 11. Есть еще один тип страхования – вмененное. Например, вмененной является обязанность получателя кредита (например, на покупку

- 12. Нужна ли страховка? Наличие семьи (муж/жена, дети), будущее которых хочется обезопасить; Человек является единственным (или основным)

- 13. Критерии выбора страховой компании наличие лицензии на осуществление страховой деятельности; готовность производить выплаты (надежность и финансовая

- 14. Рейтинги присваиваются страховым компаниям специальными агентствами. Рэнкинги показывают место страховой компании относительно ее конкурентов по различным

- 15. Выбор страховой компании Интернет-ресурсы, публикующие отзывы на деятельность различных страховщиков: http://rustrahovka.ru/response/ https://prostrahovanie.ru/straxovye-kompanii/ http://www.banki.ru/insurance/ratings/ https://www.inguru.ru/strahovanie_reitingi https://marketing.rbc.ru/research/41275/ http://money.rbc.ru/news/56e061479a7947573902d8a3

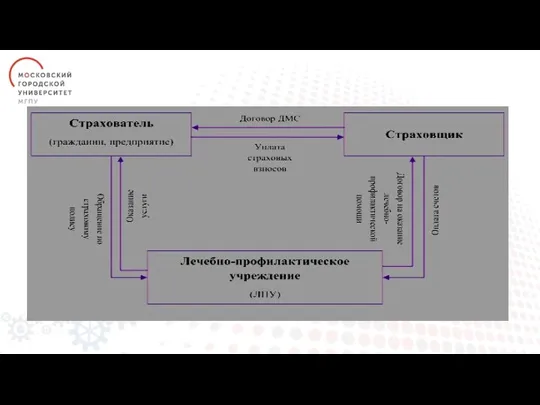

- 16. Как читать страховой договор Договоренность со страховой компанией обычно оформляется в виде страхового полиса. Это документ,

- 17. Как читать правила страхования Особое внимание следует обратить на: перечень рисков, покрываемых страховым полисом, и размер

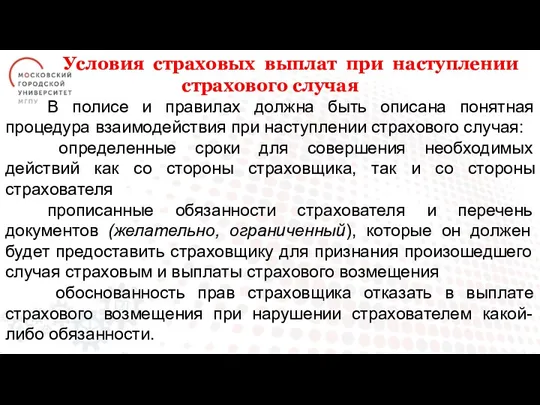

- 18. Условия страховых выплат при наступлении страхового случая В полисе и правилах должна быть описана понятная процедура

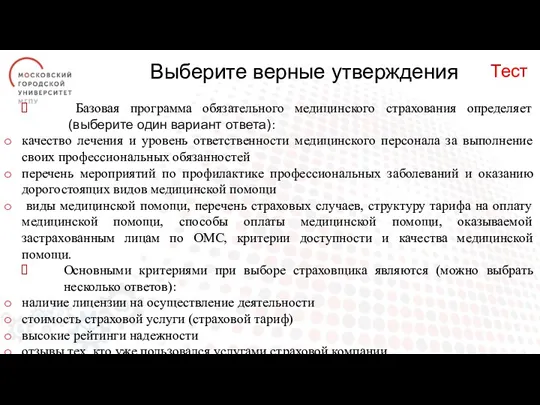

- 20. Выберите верные утверждения Базовая программа обязательного медицинского страхования определяет (выберите один вариант ответа): качество лечения и

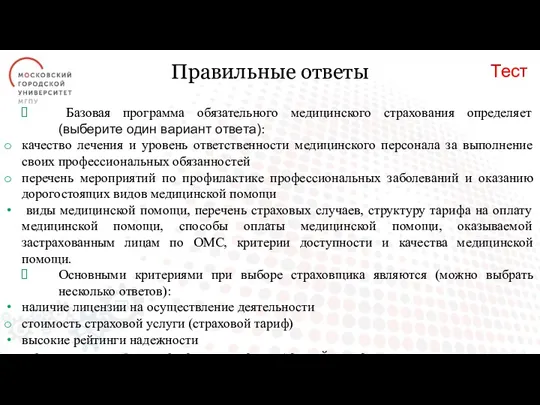

- 21. Правильные ответы Базовая программа обязательного медицинского страхования определяет (выберите один вариант ответа): качество лечения и уровень

- 23. Скачать презентацию

Чистые и инвестиционные риски

Чистый риск соотносится только с возможностью получения

Чистые и инвестиционные риски

Чистый риск соотносится только с возможностью получения

Страхование – инструмент защиты от жизненных рисков. Непредвиденные события, которые могут

Страхование – инструмент защиты от жизненных рисков. Непредвиденные события, которые могут

Страхование можно классифицировать по следующей схеме:

Страхование можно классифицировать по следующей схеме:

Страхование от несчастных случаев и болезней (риск наступления временной нетрудоспособности, инвалидности,

Страхование от несчастных случаев и болезней (риск наступления временной нетрудоспособности, инвалидности,

Страхование материального ущерба, связанного с утратой или повреждением имущества в результате

Страхование материального ущерба, связанного с утратой или повреждением имущества в результате

Страхование, позволяющее компенсировать потери третьих лиц, возникших в следствии действия или

Страхование, позволяющее компенсировать потери третьих лиц, возникших в следствии действия или

Добровольное и обязательное страхование

Страхование, как правило, является услугой добровольной, человек

Добровольное и обязательное страхование

Страхование, как правило, является услугой добровольной, человек

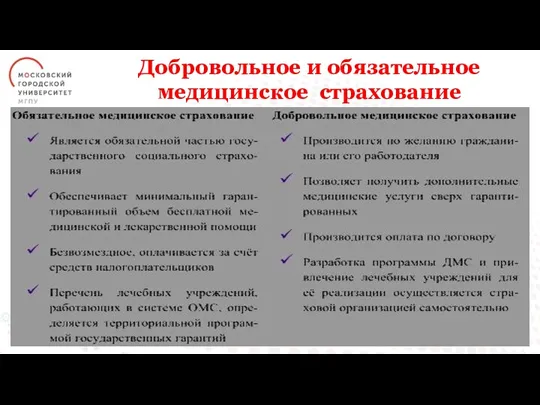

Добровольное и обязательное медицинское страхование

Добровольное и обязательное медицинское страхование

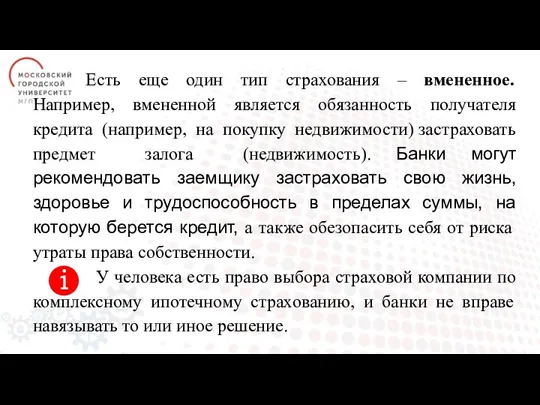

Есть еще один тип страхования – вмененное. Например, вмененной является обязанность

Есть еще один тип страхования – вмененное. Например, вмененной является обязанность

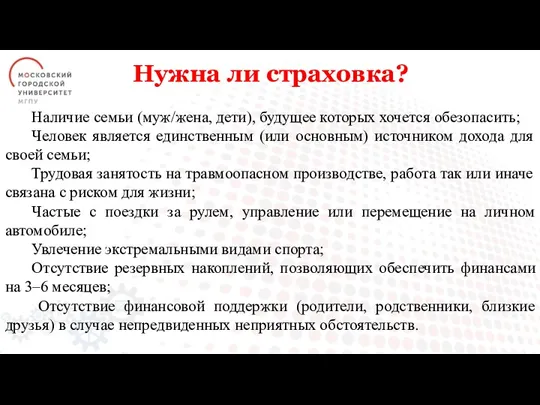

Нужна ли страховка?

Наличие семьи (муж/жена, дети), будущее которых хочется обезопасить;

Человек

Нужна ли страховка?

Наличие семьи (муж/жена, дети), будущее которых хочется обезопасить;

Человек

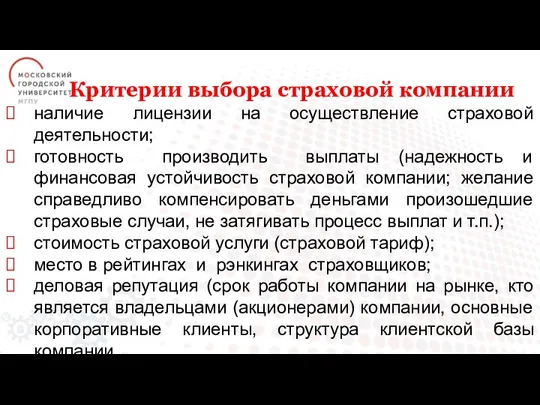

Критерии выбора страховой компании

наличие лицензии на осуществление страховой деятельности;

готовность производить выплаты

Критерии выбора страховой компании

наличие лицензии на осуществление страховой деятельности;

готовность производить выплаты

Рейтинги присваиваются страховым компаниям специальными агентствами.

Рэнкинги показывают место страховой компании относительно

Рейтинги присваиваются страховым компаниям специальными агентствами.

Рэнкинги показывают место страховой компании относительно

Выбор страховой компании

Интернет-ресурсы, публикующие отзывы на деятельность различных страховщиков:

http://rustrahovka.ru/response/

https://prostrahovanie.ru/straxovye-kompanii/

http://www.banki.ru/insurance/ratings/

https://www.inguru.ru/strahovanie_reitingi

https://marketing.rbc.ru/research/41275/

http://money.rbc.ru/news/56e061479a7947573902d8a3

Выбор страховой компании

Интернет-ресурсы, публикующие отзывы на деятельность различных страховщиков:

http://rustrahovka.ru/response/

https://prostrahovanie.ru/straxovye-kompanii/

http://www.banki.ru/insurance/ratings/

https://www.inguru.ru/strahovanie_reitingi

https://marketing.rbc.ru/research/41275/

http://money.rbc.ru/news/56e061479a7947573902d8a3

Как читать страховой договор

Договоренность со страховой компанией обычно оформляется в виде

Как читать страховой договор

Договоренность со страховой компанией обычно оформляется в виде

Как читать правила страхования

Особое внимание следует обратить на:

перечень рисков, покрываемых

Как читать правила страхования

Особое внимание следует обратить на:

перечень рисков, покрываемых

Условия страховых выплат при наступлении страхового случая

В полисе и правилах должна

Условия страховых выплат при наступлении страхового случая

В полисе и правилах должна

Выберите верные утверждения

Базовая программа обязательного медицинского страхования определяет (выберите один

Выберите верные утверждения

Базовая программа обязательного медицинского страхования определяет (выберите один

Правильные ответы

Базовая программа обязательного медицинского страхования определяет (выберите один вариант

Правильные ответы

Базовая программа обязательного медицинского страхования определяет (выберите один вариант

Профессия бухгалтер

Профессия бухгалтер Государственные внебюджетные фонды

Государственные внебюджетные фонды Страховое Публичное Акционерное Общество Ингосстрах

Страховое Публичное Акционерное Общество Ингосстрах КБК. Бюджетная классификация 2023 года (сентябрь 2023 г.)

КБК. Бюджетная классификация 2023 года (сентябрь 2023 г.) Показатели деятельности страховых организаций

Показатели деятельности страховых организаций Понятие, поведение и классификация затрат

Понятие, поведение и классификация затрат Валютні операції комерційного банку

Валютні операції комерційного банку Стратегия и тактика в антикризисном управлении. Тема № 3

Стратегия и тактика в антикризисном управлении. Тема № 3 Планирование производства. Тема 3

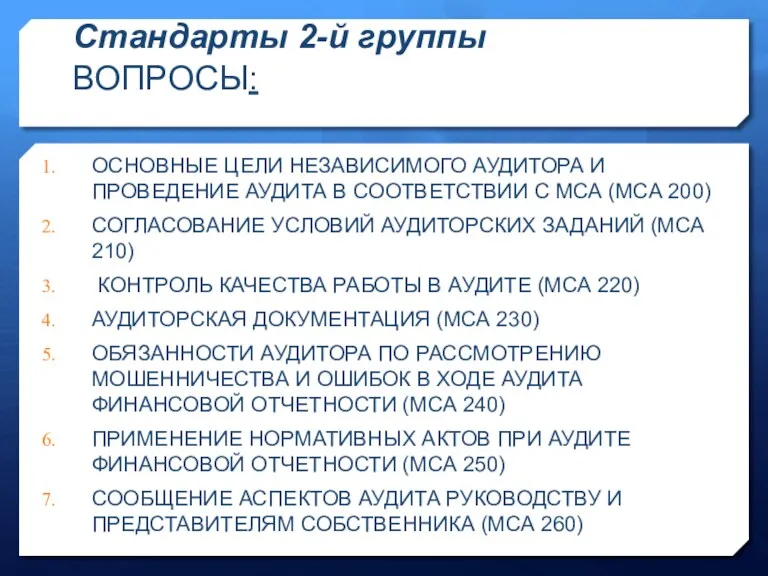

Планирование производства. Тема 3 Основные цели независимого аудитора и проведение аудита в соответствии с МСА. (Лекция 1.3)

Основные цели независимого аудитора и проведение аудита в соответствии с МСА. (Лекция 1.3) Общие положения бухгалтерского учета финансовых инструментов. Основные определения и понятия

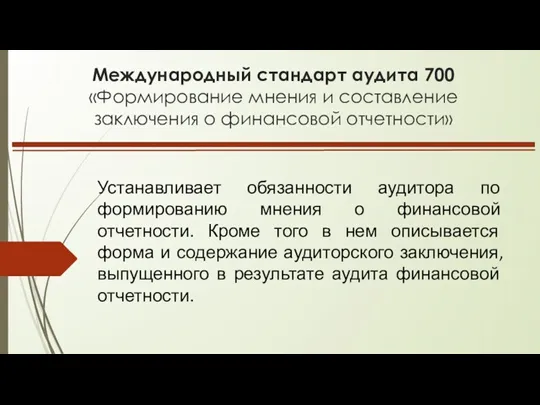

Общие положения бухгалтерского учета финансовых инструментов. Основные определения и понятия Международный стандарт аудита 700. Формирование мнения и составление заключения о финансовой отчетности

Международный стандарт аудита 700. Формирование мнения и составление заключения о финансовой отчетности Нормирование труда на транспортных, ручных и ремонтных работах. Часть 2

Нормирование труда на транспортных, ручных и ремонтных работах. Часть 2 Financial Statement Analysis: Lecture Outline

Financial Statement Analysis: Lecture Outline Қаржылық инвестициялар, инвестицияның сапасы мен тиімділігін бағалау

Қаржылық инвестициялар, инвестицияның сапасы мен тиімділігін бағалау Основы организации бухгалтерского управленческого учета (БУУ)

Основы организации бухгалтерского управленческого учета (БУУ) Управление инвестиционной деятельностью компании

Управление инвестиционной деятельностью компании Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин

Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин Учет основных средств предприятия и анализ эффективности их использования ИП Восканян

Учет основных средств предприятия и анализ эффективности их использования ИП Восканян Денежная система

Денежная система Рынок ценных бумаг и его российские особенности

Рынок ценных бумаг и его российские особенности Методологические основы принятия финансовых решений

Методологические основы принятия финансовых решений Механизм государства

Механизм государства Семейный бюджет. Семейная экономика

Семейный бюджет. Семейная экономика Оценка эффективности инвестиционного проекта по созданию LBS приложения

Оценка эффективности инвестиционного проекта по созданию LBS приложения Master class. Medidas de proteccion de deudores hipotecarios

Master class. Medidas de proteccion de deudores hipotecarios НДФЛ

НДФЛ Что такое деньги

Что такое деньги