- Формирование финансовой структуры предприятия

Содержание

- 2. Технология бюджетного управления Основная задача делегирование ответственности, все остальные преимущества, которые получает компания от бюджетирования -

- 3. Технология бюджетного управления технология бюджетного управления состоит из двух частей: делегирования финансовой ответственности; финансового планирования. Бюджетное

- 4. Технология бюджетного управления Система бюджетов предприятия должна не только быть пригодна для делегирования ответственности, но и

- 5. Понятие финансовой структуры. Центры финансовой ответственности (ЦФО) Одним из первоначальных этапов постановки системы бюджетного управления на

- 6. ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ Каждый ЦФО представляет собой сегмент внутри предприятия (структурное подразделение, группу подразделений или бизнес),

- 7. ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ Во главе ЦФО находится лицо, наделенное обязанностями, полномочиями и ресурсами, которые необходимы центру

- 8. ДВА способа формирования финансовой структуры За основу принимается уже существующая на предприятии организационная структура (мягкий способ)

- 9. ДВА способа формирования финансовой структуры За основу принимается процессная модель предприятия (жесткий способ) В идеале, финансовая

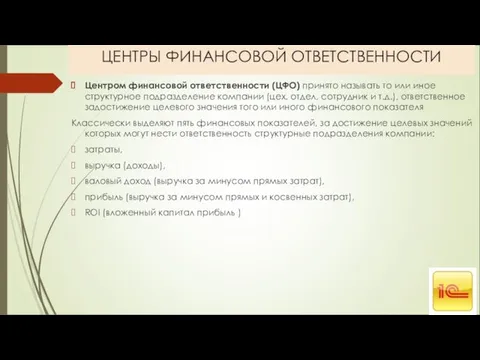

- 10. ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ Центром финансовой ответственности (ЦФО) принято называть то или иное структурное подразделение компании (цех,

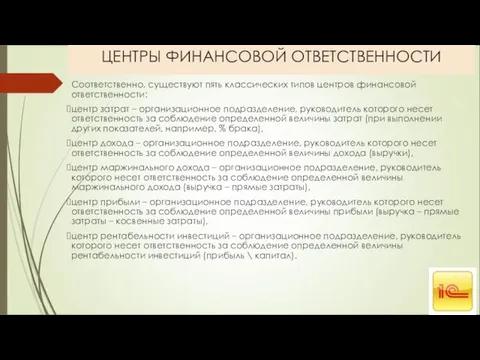

- 11. ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ Соответственно, существуют пять классических типов центров финансовой ответственности: центр затрат – организационное подразделение,

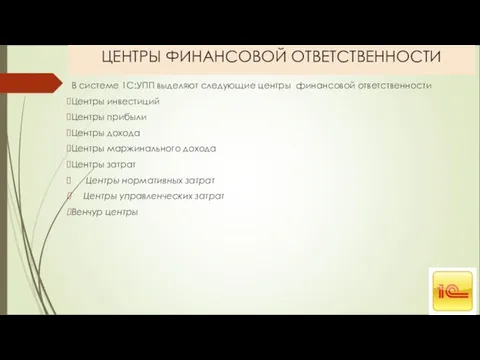

- 12. ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ В системе 1С:УПП выделяют следующие центры финансовой ответственности Центры инвестиций Центры прибыли Центры

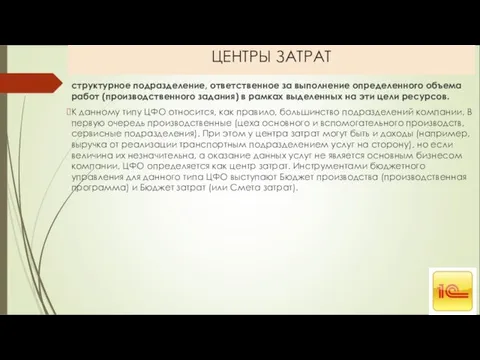

- 13. ЦЕНТРЫ ЗАТРАТ структурное подразделение, ответственное за выполнение определенного объема работ (производственного задания) в рамках выделенных на

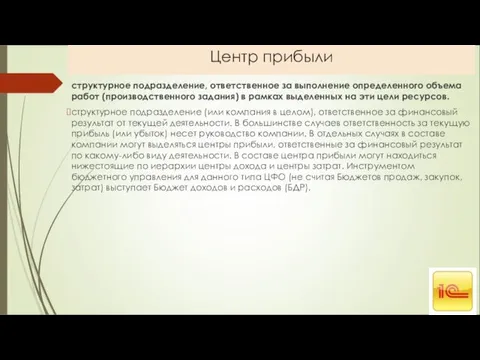

- 14. Центр прибыли структурное подразделение, ответственное за выполнение определенного объема работ (производственного задания) в рамках выделенных на

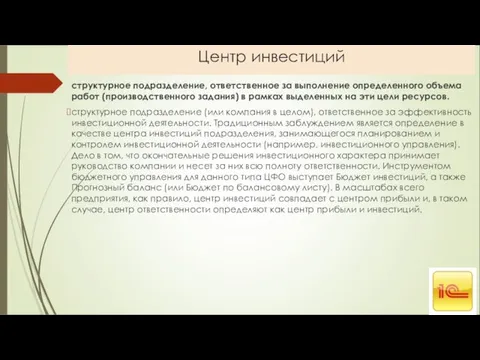

- 15. Центр инвестиций структурное подразделение, ответственное за выполнение определенного объема работ (производственного задания) в рамках выделенных на

- 16. ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ Совокупность взаимоувязанных и соподчиненных центров ответственности, представляет собой финансовую структуру компании, которая основана

- 17. ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ При выделении центра финансовой ответственности необходимо учитывать возможность четкого определения перечня продукции, работ

- 18. ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ

- 19. Создание бюджетной структуры

- 20. Создание бюджетной структуры Главные финансовые цели Рост капитализации Увеличение темпов роста бизнеса Высокая рентабельность бизнеса

- 21. Финансовые показатели и их целевые значения Увеличение стоимости акционерного капитала на 100 % ежегодно Рост объемов

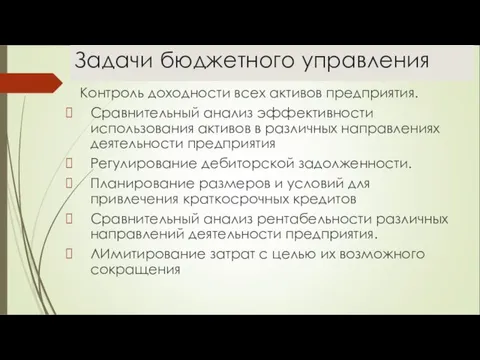

- 22. Задачи бюджетного управления Контроль доходности всех активов предприятия. Сравнительный анализ эффективности использования активов в различных направлениях

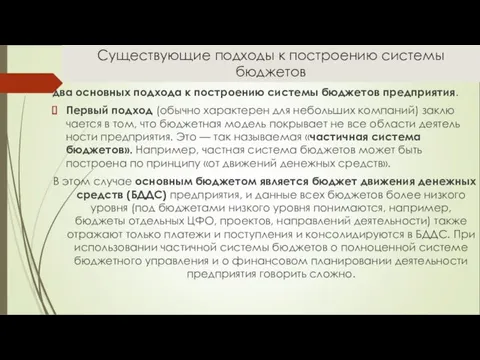

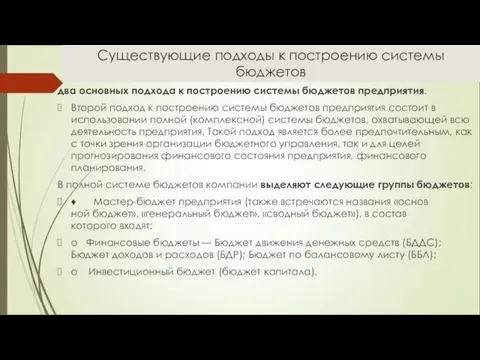

- 23. Существующие подходы к построению системы бюджетов два основных подхода к построению системы бюджетов предприятия. Первый подход

- 24. Существующие подходы к построению системы бюджетов два основных подхода к построению системы бюджетов предприятия. Второй подход

- 25. Существующие подходы к построению системы бюджетов Функциональные бюджеты, например: о Бюджет продаж; о Бюджет производства; о

- 26. Универсальная модель бюджетов

- 27. На состав и взаимосвязь бюджетов влияет также и размер предприятия на небольшом предприятии может составляться один

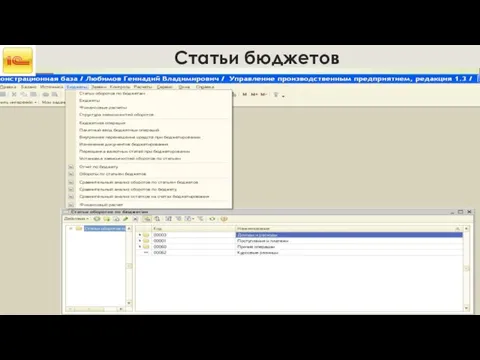

- 28. Статьи бюджетов Статьи бюджетов — общее понятие при любом подходе к построению бюджетной модели. Статьи —

- 29. Статьи бюджетов статьи бюджетов принято классифицировать на следующие группы: Доходы; Расходы (затраты)1; Поступления денежных средств; Выплаты

- 30. Статьи бюджетов В программной системе 1С:УПП 8 полный перечень статей бюджетов предприятия ведется в справочнике Статьи

- 31. Статьи бюджетов

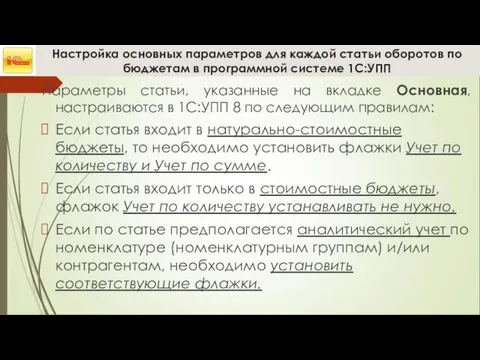

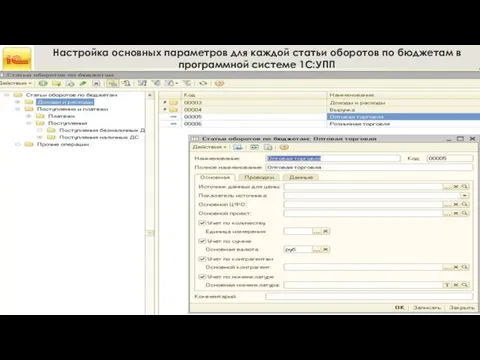

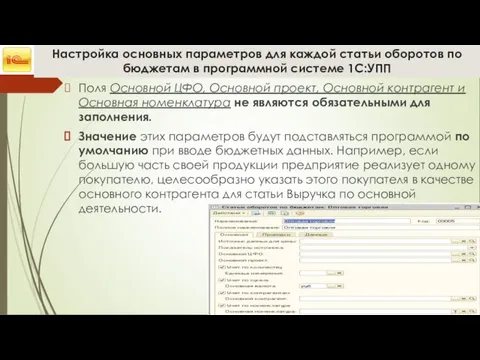

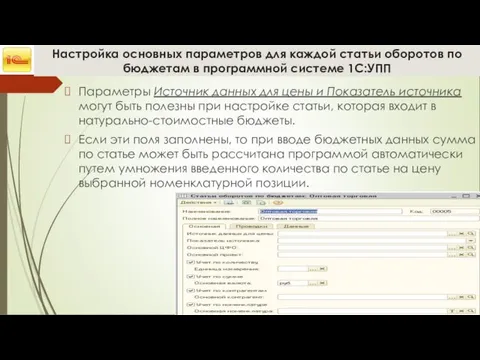

- 32. Настройка основных параметров для каждой статьи оборотов по бюджетам в программной системе 1С:УПП Параметры статьи, указанные

- 33. Настройка основных параметров для каждой статьи оборотов по бюджетам в программной системе 1С:УПП

- 34. Настройка основных параметров для каждой статьи оборотов по бюджетам в программной системе 1С:УПП Поля Основной ЦФО,

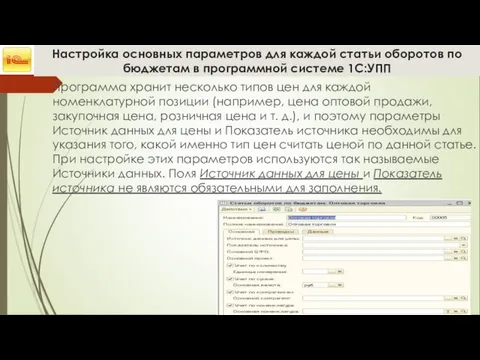

- 35. Настройка основных параметров для каждой статьи оборотов по бюджетам в программной системе 1С:УПП Параметры Источник данных

- 36. Настройка основных параметров для каждой статьи оборотов по бюджетам в программной системе 1С:УПП Программа хранит несколько

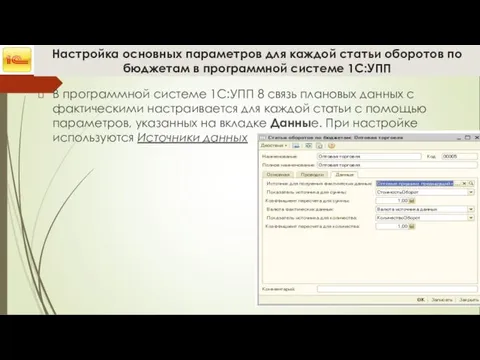

- 37. Настройка основных параметров для каждой статьи оборотов по бюджетам в программной системе 1С:УПП В программной системе

- 38. Бюджет по балансовому листу Одной из составляющих мастер-бюджета организации является Бюджет по балансовому листу (ББЛ), который

- 39. Бюджет по балансовому листу Второй способ ББЛ составляется на основе бюджетных данных, введенных по принципу «двойной

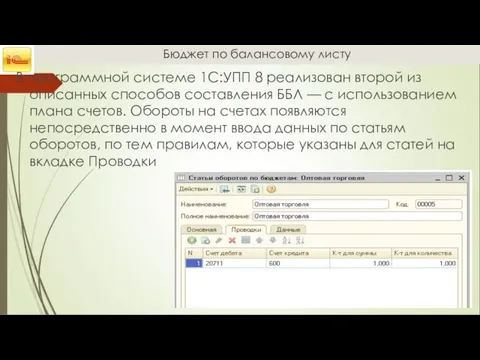

- 40. Бюджет по балансовому листу В программной системе 1С:УПП 8 реализован второй из описанных способов составления ББЛ

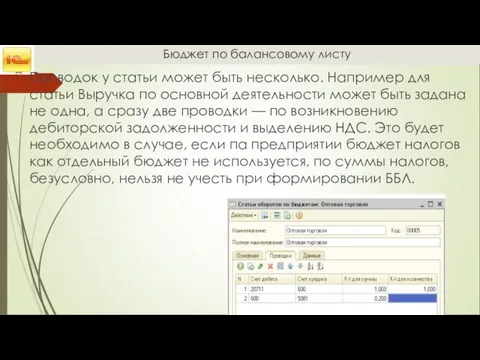

- 41. Бюджет по балансовому листу Проводок у статьи может быть несколько. Например для статьи Выручка по основной

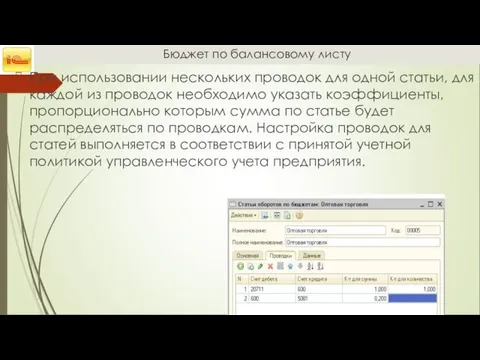

- 42. Бюджет по балансовому листу При использовании нескольких проводок для одной статьи, для каждой из проводок необходимо

- 43. Бюджетный период и бюджетный цикл

- 44. Бюджетный период и бюджетный цикл Бюджеты предприятия всегда составляются на определенный интервал времени, который называется бюджетным

- 45. Сценарии планирования В программной системе 1С:УПП 8 можно одновременно использовать несколько видов планов. Виды планов называются

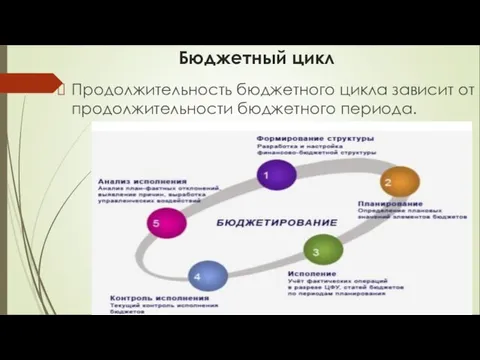

- 47. Бюджетный цикл бюджетирование на предприятии — непрерывный процесс, в котором составление бюджетов на следующий период происходит

- 48. Бюджетный цикл

- 49. Бюджетный цикл Продолжительность бюджетного цикла зависит от продолжительности бюджетного периода.

- 51. Скачать презентацию

Технология бюджетного управления

Основная задача

делегирование ответственности,

все остальные преимущества, которые

Технология бюджетного управления

Основная задача

делегирование ответственности,

все остальные преимущества, которые

Технология бюджетного управления

технология бюджетного управления состоит из двух частей:

делегирования финансовой

Технология бюджетного управления

технология бюджетного управления состоит из двух частей:

делегирования финансовой

Технология бюджетного управления

Система бюджетов предприятия должна не только быть пригодна

Технология бюджетного управления

Система бюджетов предприятия должна не только быть пригодна

Понятие финансовой структуры. Центры финансовой ответственности (ЦФО)

Одним из первоначальных этапов постановки

Понятие финансовой структуры. Центры финансовой ответственности (ЦФО)

Одним из первоначальных этапов постановки

ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ

Каждый ЦФО представляет собой сегмент внутри предприятия (структурное подразделение,

ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ

Каждый ЦФО представляет собой сегмент внутри предприятия (структурное подразделение,

ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ

Во главе ЦФО находится лицо, наделенное обязанностями, полномочиями и

ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ

Во главе ЦФО находится лицо, наделенное обязанностями, полномочиями и

ДВА способа формирования финансовой структуры

За основу принимается уже существующая на

ДВА способа формирования финансовой структуры

За основу принимается уже существующая на

ДВА способа формирования финансовой структуры

За основу принимается процессная модель предприятия

ДВА способа формирования финансовой структуры

За основу принимается процессная модель предприятия

ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ

Центром финансовой ответственности (ЦФО) принято называть то или иное структурное

ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ

Центром финансовой ответственности (ЦФО) принято называть то или иное структурное

ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ

Соответственно, существуют пять классических типов центров финансовой ответственности:

центр затрат

ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ

Соответственно, существуют пять классических типов центров финансовой ответственности:

центр затрат

ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ

В системе 1С:УПП выделяют следующие центры финансовой ответственности

Центры инвестиций

ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ

В системе 1С:УПП выделяют следующие центры финансовой ответственности

Центры инвестиций

ЦЕНТРЫ ЗАТРАТ

структурное подразделение, ответственное за выполнение определенного объема работ (производственного задания)

ЦЕНТРЫ ЗАТРАТ

структурное подразделение, ответственное за выполнение определенного объема работ (производственного задания)

Центр прибыли

структурное подразделение, ответственное за выполнение определенного объема работ (производственного задания)

Центр прибыли

структурное подразделение, ответственное за выполнение определенного объема работ (производственного задания)

Центр инвестиций

структурное подразделение, ответственное за выполнение определенного объема работ (производственного задания)

Центр инвестиций

структурное подразделение, ответственное за выполнение определенного объема работ (производственного задания)

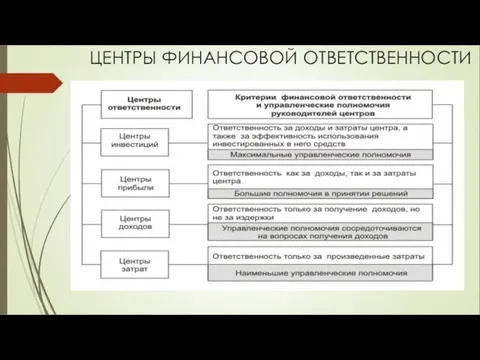

ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ

Совокупность взаимоувязанных и соподчиненных центров ответственности, представляет собой финансовую

ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ

Совокупность взаимоувязанных и соподчиненных центров ответственности, представляет собой финансовую

ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ

При выделении центра финансовой ответственности необходимо учитывать возможность четкого

ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ

При выделении центра финансовой ответственности необходимо учитывать возможность четкого

ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ

ЦЕНТРЫ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ

Создание бюджетной структуры

Создание бюджетной структуры

Создание бюджетной структуры

Главные финансовые цели

Рост капитализации

Увеличение темпов роста бизнеса

Высокая рентабельность бизнеса

Создание бюджетной структуры

Главные финансовые цели

Рост капитализации

Увеличение темпов роста бизнеса

Высокая рентабельность бизнеса

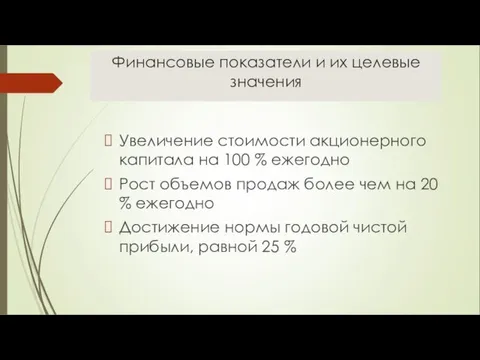

Финансовые показатели и их целевые значения

Увеличение стоимости акционерного капитала на 100

Финансовые показатели и их целевые значения

Увеличение стоимости акционерного капитала на 100

Задачи бюджетного управления

Контроль доходности всех активов предприятия.

Сравнительный анализ эффективности использования

Задачи бюджетного управления

Контроль доходности всех активов предприятия.

Сравнительный анализ эффективности использования

Существующие подходы к построению системы бюджетов

два основных подхода к построению системы

Существующие подходы к построению системы бюджетов

два основных подхода к построению системы

Существующие подходы к построению системы бюджетов

два основных подхода к построению системы

Существующие подходы к построению системы бюджетов

два основных подхода к построению системы

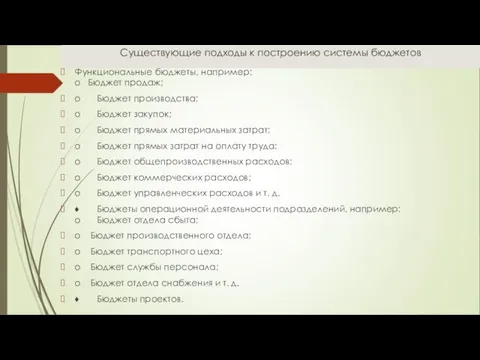

Существующие подходы к построению системы бюджетов

Функциональные бюджеты, например:

о Бюджет продаж;

о Бюджет производства;

о Бюджет

Существующие подходы к построению системы бюджетов

Функциональные бюджеты, например:

о Бюджет продаж;

о Бюджет производства;

о Бюджет

Универсальная модель бюджетов

Универсальная модель бюджетов

На состав и взаимосвязь бюджетов влияет также и размер предприятия

на

На состав и взаимосвязь бюджетов влияет также и размер предприятия

на

Статьи бюджетов

Статьи бюджетов — общее понятие при любом подходе к построению

Статьи бюджетов

Статьи бюджетов — общее понятие при любом подходе к построению

Статьи бюджетов

статьи бюджетов принято классифицировать на следующие группы:

Доходы;

Расходы (затраты)1;

Поступления денежных средств;

Выплаты

Статьи бюджетов

статьи бюджетов принято классифицировать на следующие группы:

Доходы;

Расходы (затраты)1;

Поступления денежных средств;

Выплаты

Статьи бюджетов

В программной системе 1С:УПП 8 полный перечень статей бюджетов предприятия

Статьи бюджетов

В программной системе 1С:УПП 8 полный перечень статей бюджетов предприятия

Статьи бюджетов

Статьи бюджетов

Настройка основных параметров для каждой статьи оборотов по бюджетам в программной

Настройка основных параметров для каждой статьи оборотов по бюджетам в программной

Настройка основных параметров для каждой статьи оборотов по бюджетам в программной

Настройка основных параметров для каждой статьи оборотов по бюджетам в программной

Настройка основных параметров для каждой статьи оборотов по бюджетам в программной

Настройка основных параметров для каждой статьи оборотов по бюджетам в программной

Настройка основных параметров для каждой статьи оборотов по бюджетам в программной

Настройка основных параметров для каждой статьи оборотов по бюджетам в программной

Настройка основных параметров для каждой статьи оборотов по бюджетам в программной

Настройка основных параметров для каждой статьи оборотов по бюджетам в программной

Настройка основных параметров для каждой статьи оборотов по бюджетам в программной

Настройка основных параметров для каждой статьи оборотов по бюджетам в программной

Бюджет по балансовому листу

Одной из составляющих мастер-бюджета организации является Бюджет по

Бюджет по балансовому листу

Одной из составляющих мастер-бюджета организации является Бюджет по

Бюджет по балансовому листу

Второй способ

ББЛ составляется на основе бюджетных данных,

Бюджет по балансовому листу

Второй способ

ББЛ составляется на основе бюджетных данных,

Бюджет по балансовому листу

В программной системе 1С:УПП 8 реализован второй из

Бюджет по балансовому листу

В программной системе 1С:УПП 8 реализован второй из

Бюджет по балансовому листу

Проводок у статьи может быть несколько. Например для

Бюджет по балансовому листу

Проводок у статьи может быть несколько. Например для

Бюджет по балансовому листу

При использовании нескольких проводок для одной статьи, для

Бюджет по балансовому листу

При использовании нескольких проводок для одной статьи, для

Бюджетный период и бюджетный цикл

Бюджетный период и бюджетный цикл

Бюджетный период и бюджетный цикл

Бюджеты предприятия всегда составляются на определенный интервал

Бюджетный период и бюджетный цикл

Бюджеты предприятия всегда составляются на определенный интервал

Сценарии планирования

В программной системе 1С:УПП 8 можно одновременно использовать несколько видов

Сценарии планирования

В программной системе 1С:УПП 8 можно одновременно использовать несколько видов

Бюджетный цикл

бюджетирование на предприятии — непрерывный процесс, в котором составление бюджетов

Бюджетный цикл

бюджетирование на предприятии — непрерывный процесс, в котором составление бюджетов

Бюджетный цикл

Бюджетный цикл

Бюджетный цикл

Продолжительность бюджетного цикла зависит от продолжительности бюджетного периода.

Бюджетный цикл

Продолжительность бюджетного цикла зависит от продолжительности бюджетного периода.

О национальной платежной системе

О национальной платежной системе Экономическая сущность государственных и муниципальных финасов

Экономическая сущность государственных и муниципальных финасов PREZENTATsIYa_DIPLOM

PREZENTATsIYa_DIPLOM Система SWIFT

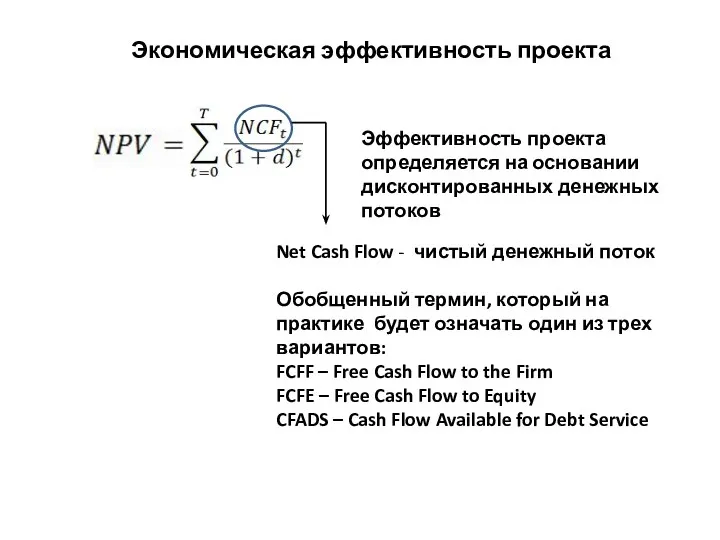

Система SWIFT Экономическая эффективность проекта

Экономическая эффективность проекта Поведение участников финансового рынка

Поведение участников финансового рынка Безналичные расчеты

Безналичные расчеты Возникновение, сущность и функции денег. Природа современных денег. Тема 3

Возникновение, сущность и функции денег. Природа современных денег. Тема 3 Открытие личного кабинета. Практика №1

Открытие личного кабинета. Практика №1 Международный on-line проект. Бизнес-модель XXI. Изменились денежные потоки, способы заработка, профессии

Международный on-line проект. Бизнес-модель XXI. Изменились денежные потоки, способы заработка, профессии Финансовый менеджмент

Финансовый менеджмент Електронне декларування 2020

Електронне декларування 2020 История возникновения Монгольской валюты “Тугрик”

История возникновения Монгольской валюты “Тугрик” Порядок открытия лицевых счетов юридическим лицам и индивидуальным предпринимателям

Порядок открытия лицевых счетов юридическим лицам и индивидуальным предпринимателям Организация и совершенствование финансового менеджмента на предприятии

Организация и совершенствование финансового менеджмента на предприятии Financing of merger and acquisition

Financing of merger and acquisition Podstawy finansów. Analiza progu rentowności

Podstawy finansów. Analiza progu rentowności Субординированные облигации АО Россельхозбанк серии С01E-01 для квалифицированных частных инвесторов

Субординированные облигации АО Россельхозбанк серии С01E-01 для квалифицированных частных инвесторов Финансовая пирамида

Финансовая пирамида Основы бизнес-аналитики. Лекция 11. Сбалансированная система показателей

Основы бизнес-аналитики. Лекция 11. Сбалансированная система показателей Sadt по ОСАГО

Sadt по ОСАГО Платежное поручение

Платежное поручение Налоги и налогообложение (ФВМ)

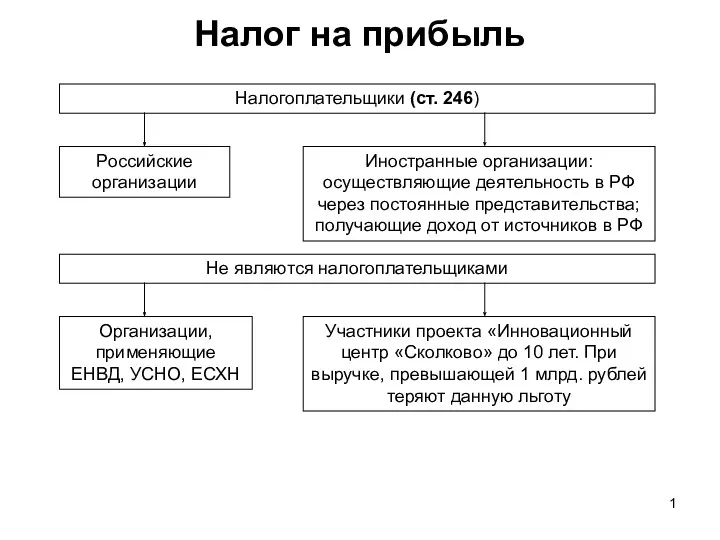

Налоги и налогообложение (ФВМ) Налог на прибыль

Налог на прибыль Итоги работы магазина 5211 ТРЦ Июнь

Итоги работы магазина 5211 ТРЦ Июнь Международное налогооблажение

Международное налогооблажение Трудовые ресурсы иоплата труда

Трудовые ресурсы иоплата труда Бюджет і бюджетна система

Бюджет і бюджетна система