- Финансовый менеджмент

Содержание

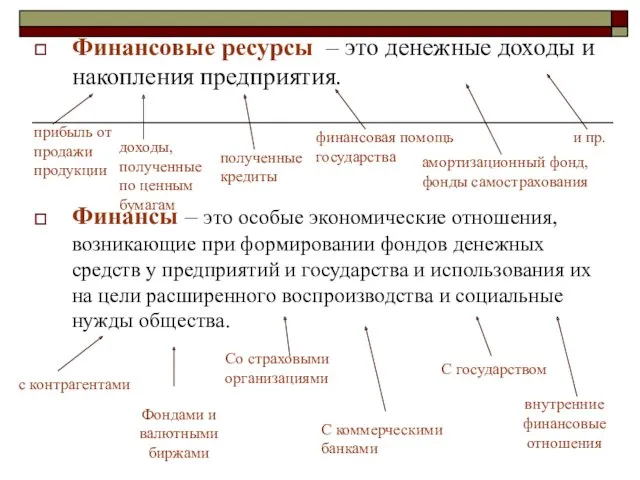

- 2. Финансовые ресурсы – это денежные доходы и накопления предприятия. Финансы – это особые экономические отношения, возникающие

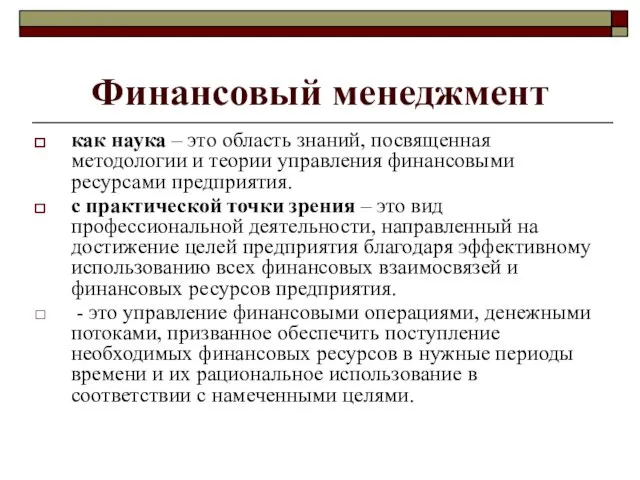

- 3. Финансовый менеджмент как наука – это область знаний, посвященная методологии и теории управления финансовыми ресурсами предприятия.

- 4. Принципы финансового менеджмента: 1. Интегрированность с общей системой управления предприятием. 2. Комплексный характер формирования управленческих решений.

- 5. АКТИВ I Внеоборотные активы II. Оборотные активы ПАССИВ III Капитал и резервы IV.Долгосрочные пассивы V.Краткосрочные пассивы

- 6. Основные модели главной целевой функции предприятия. 1. Модель максимизации прибыли. 2.Модель минимизации трансакционных издержек. 3. Модель

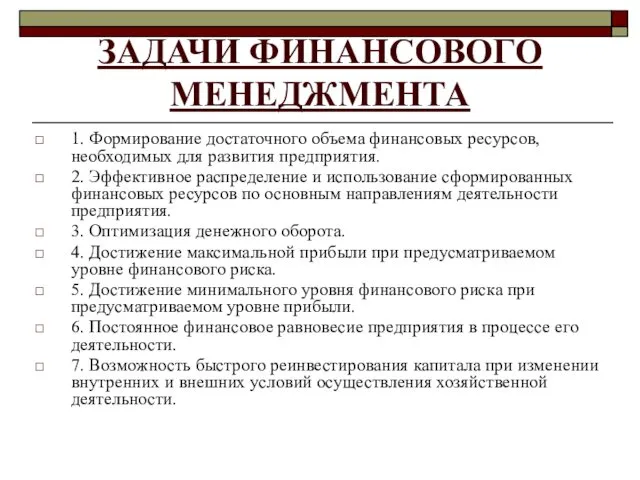

- 7. ЗАДАЧИ ФИНАНСОВОГО МЕНЕДЖМЕНТА 1. Формирование достаточного объема финансовых ресурсов, необходимых для развития предприятия. 2. Эффективное распределение

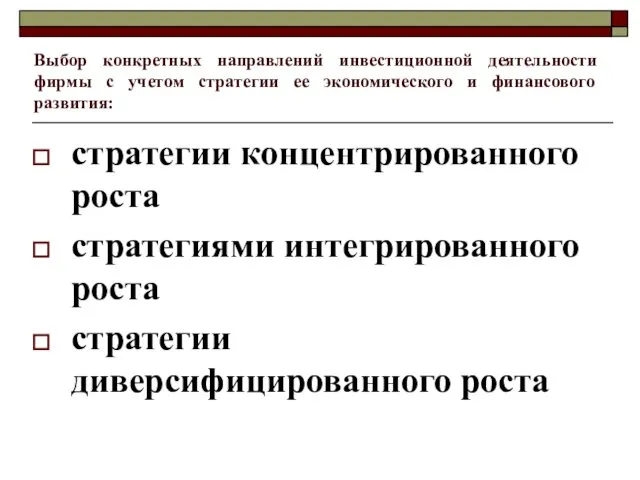

- 8. Выбор конкретных направлений инвестиционной деятельности фирмы с учетом стратегии ее экономического и финансового развития: стратегии концентрированного

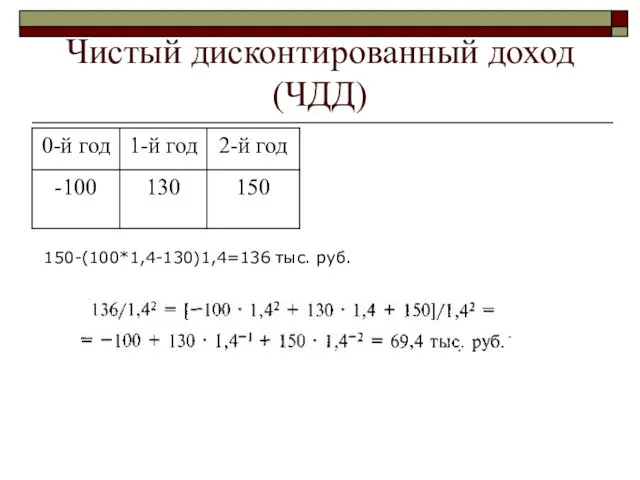

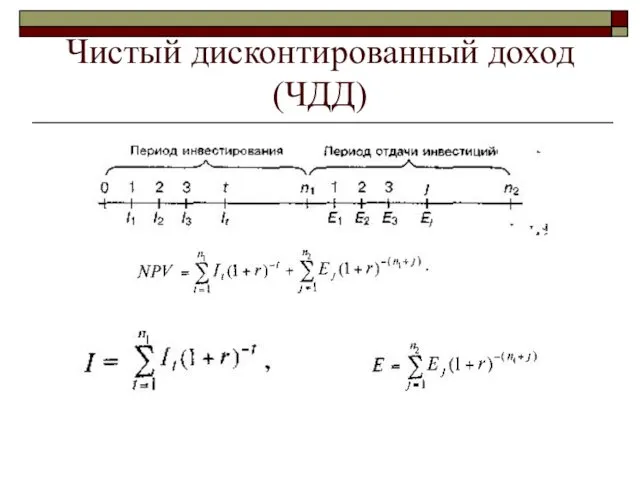

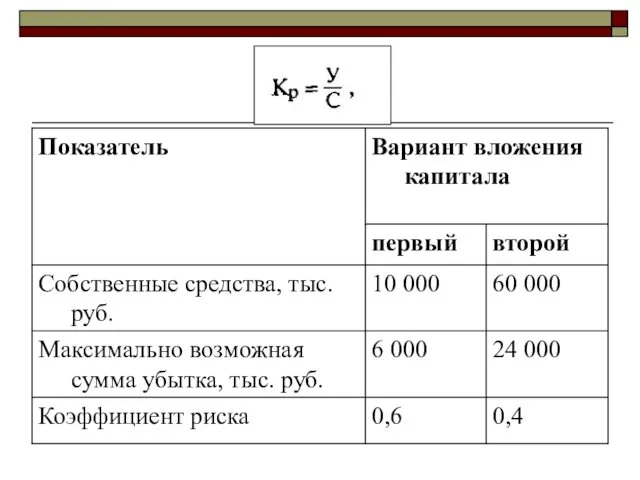

- 9. Чистый дисконтированный доход (ЧДД) 150-(100*1,4-130)1,4=136 тыс. руб.

- 10. Чистый дисконтированный доход (ЧДД)

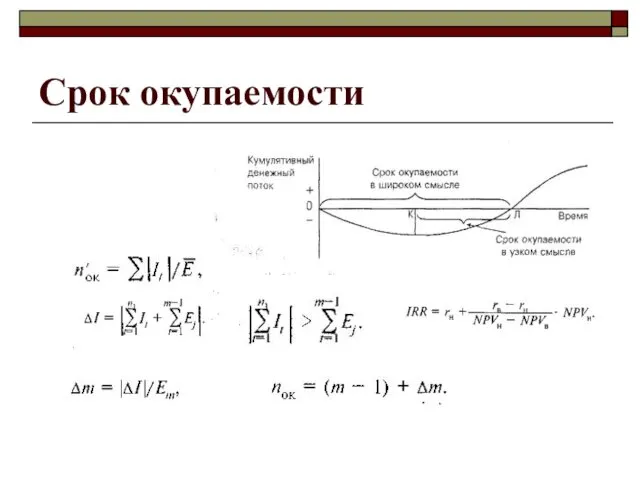

- 11. Срок окупаемости

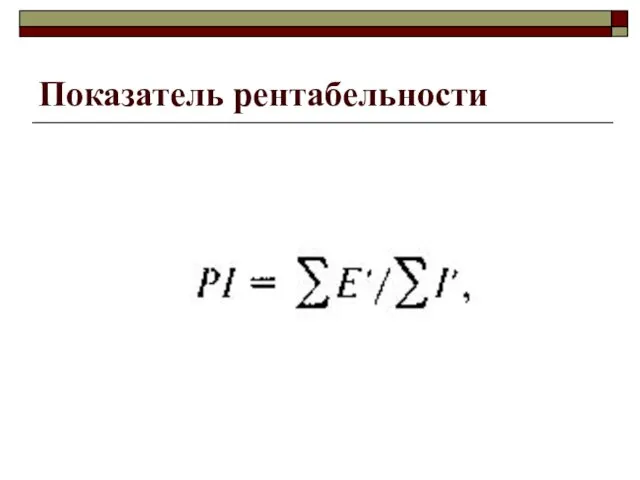

- 12. Показатель рентабельности

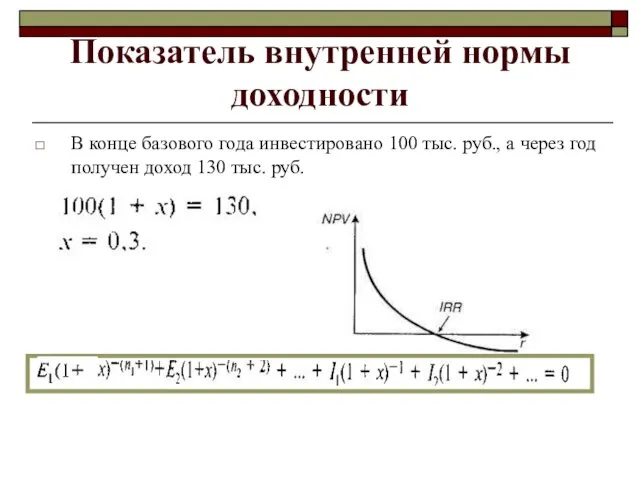

- 13. Показатель внутренней нормы доходности В конце базового года инвестировано 100 тыс. руб., а через год получен

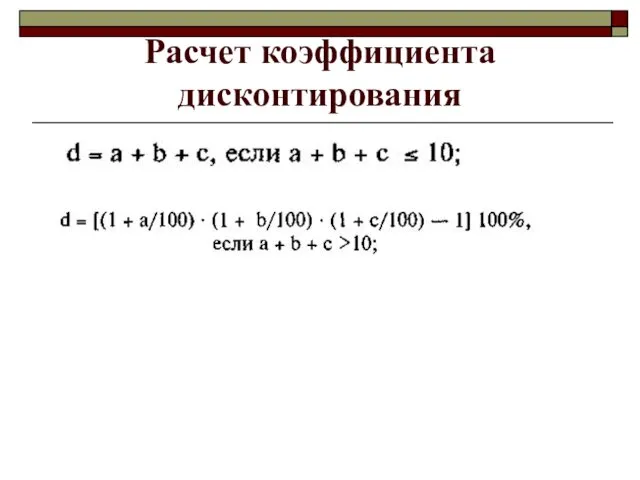

- 14. Расчет коэффициента дисконтирования

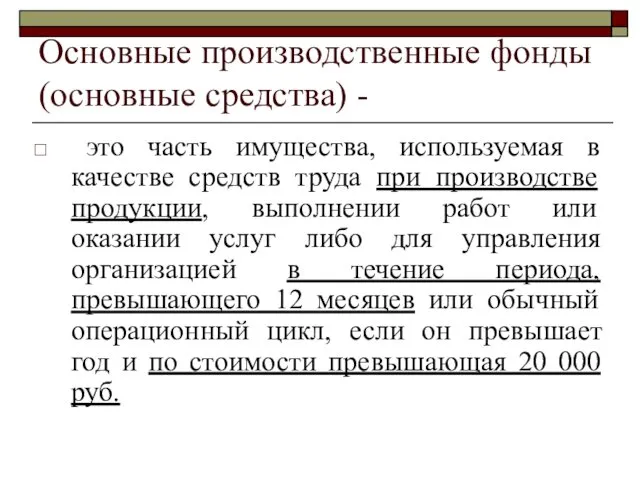

- 15. Основные производственные фонды (основные средства) - это часть имущества, используемая в качестве средств труда при производстве

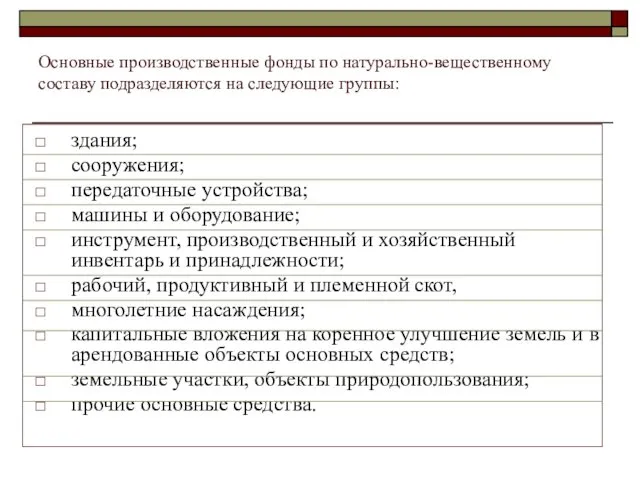

- 16. Основные производственные фонды по натурально-вещественному составу подразделяются на следующие группы: здания; сооружения; передаточные устройства; машины и

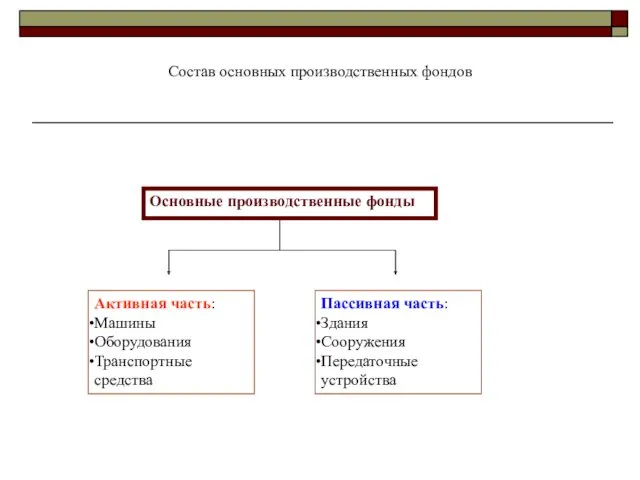

- 17. Основные производственные фонды Активная часть: Машины Оборудования Транспортные средства Пассивная часть: Здания Сооружения Передаточные устройства Состав

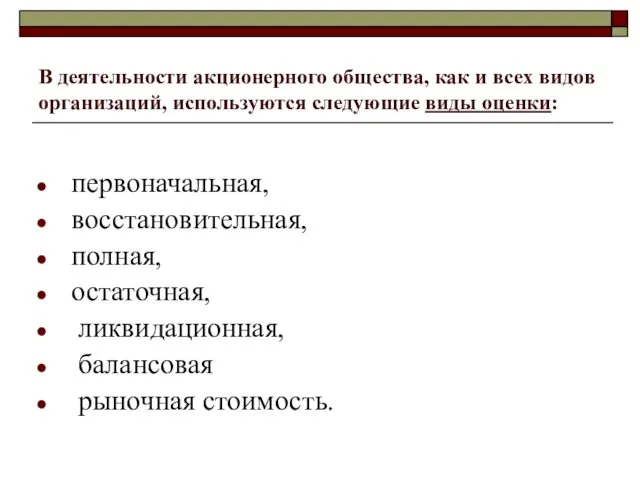

- 18. В деятельности акционерного общества, как и всех видов организаций, используются следующие виды оценки: первоначальная, восстановительная, полная,

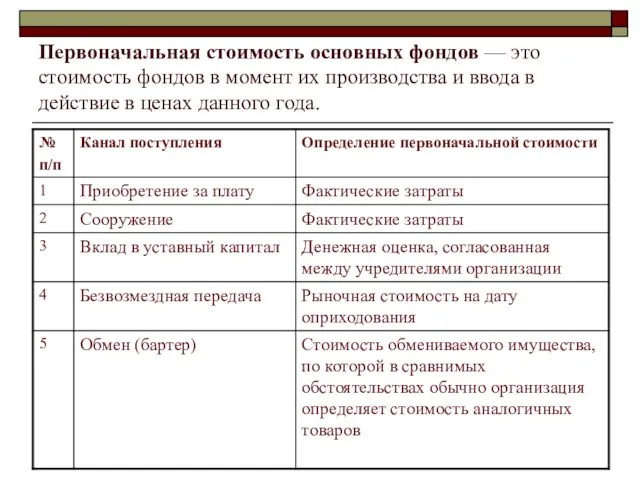

- 19. Первоначальная стоимость основных фондов — это стоимость фондов в момент их производства и ввода в действие

- 20. Восстановительная стоимость — это стоимость аналогичных основных фондов в действующих условиях воспроизводства (при сложившемся на данный

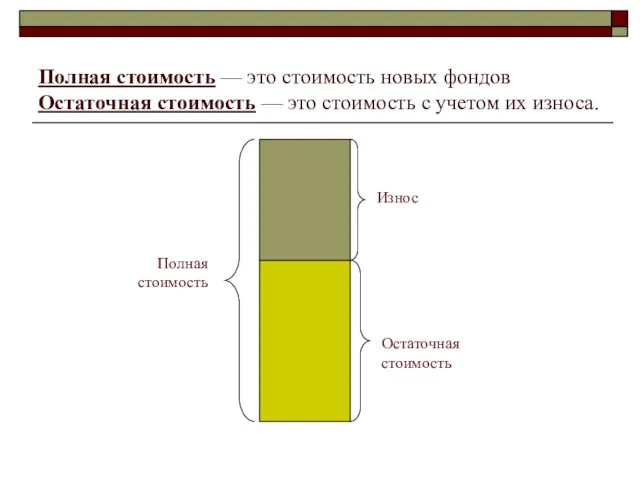

- 21. Полная стоимость — это стоимость новых фондов Остаточная стоимость — это стоимость с учетом их износа.

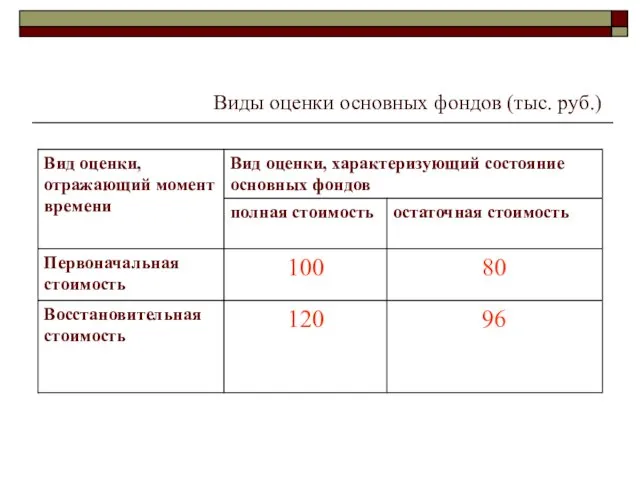

- 22. Виды оценки основных фондов (тыс. руб.)

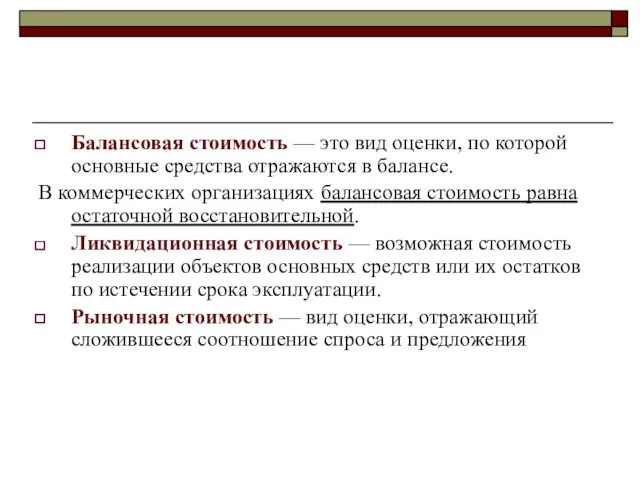

- 23. Балансовая стоимость — это вид оценки, по которой основные средства отражаются в балансе. В коммерческих организациях

- 24. Анализ ОС предприятия в предшествующем периоде. 1 Рассматривается динамика общего объема ОС предприятия 2 Изучается состав

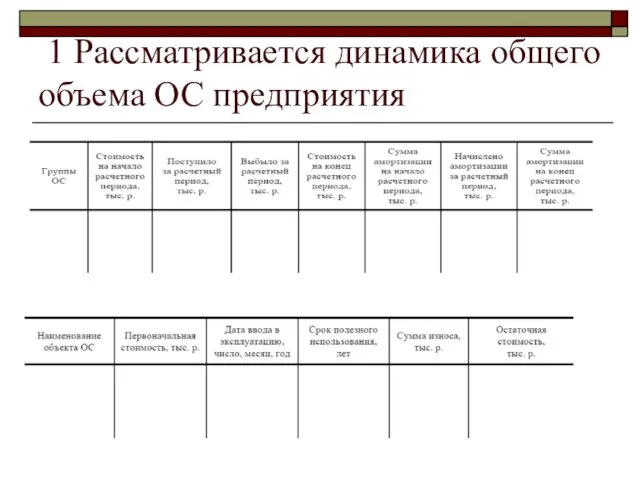

- 25. 1 Рассматривается динамика общего объема ОС предприятия

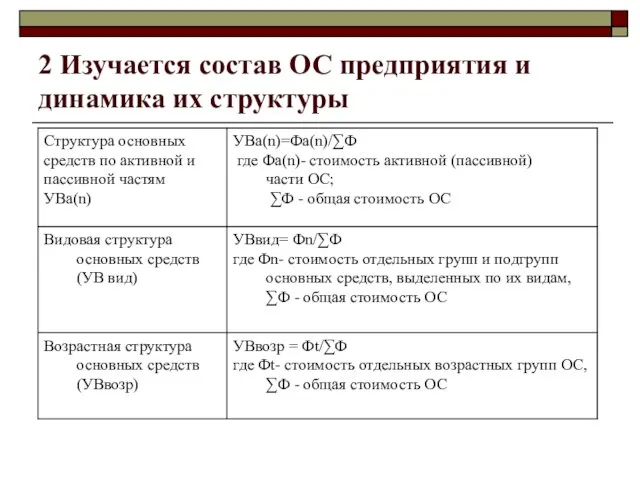

- 26. 2 Изучается состав ОС предприятия и динамика их структуры

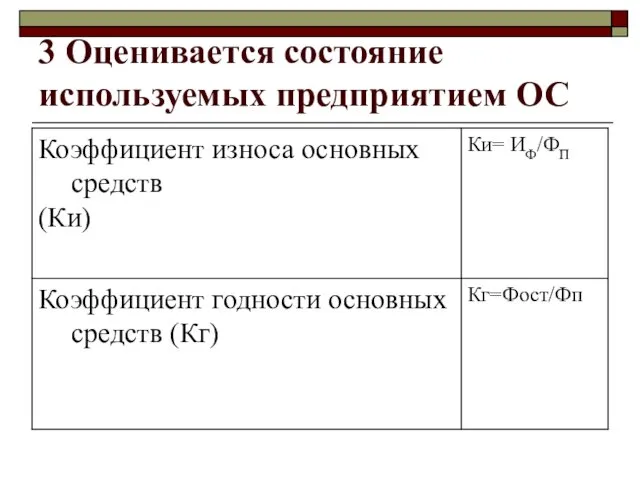

- 27. 3 Оценивается состояние используемых предприятием ОС

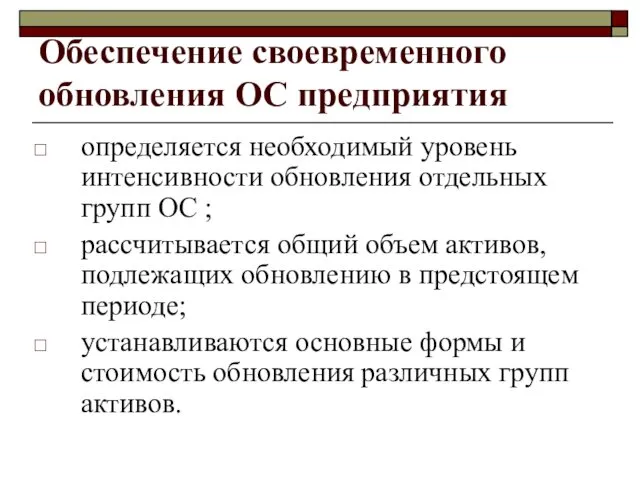

- 28. Обеспечение своевременного обновления ОС предприятия определяется необходимый уровень интенсивности обновления отдельных групп ОС ; рассчитывается общий

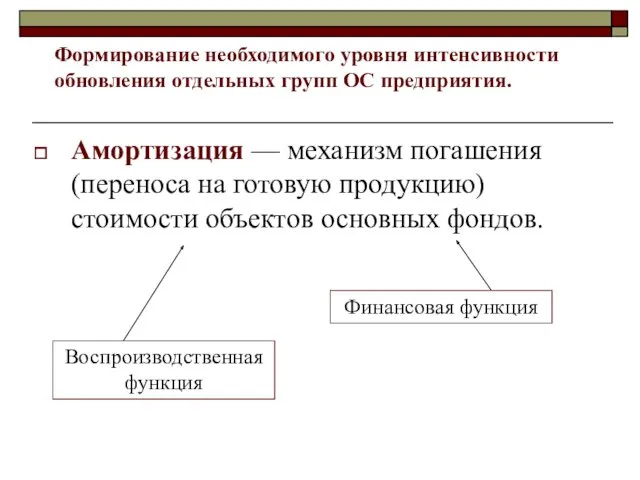

- 29. Амортизация — механизм погашения (переноса на готовую продукцию) стоимости объектов основных фондов. Формирование необходимого уровня интенсивности

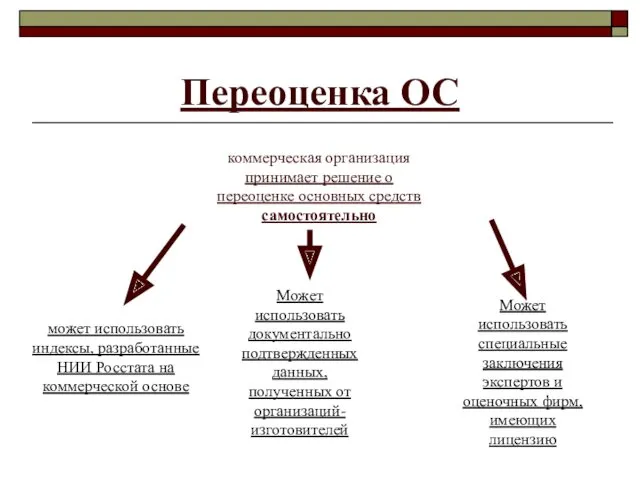

- 30. Переоценка ОС коммерческая организация принимает решение о переоценке основных средств самостоятельно может использовать индексы, разработанные НИИ

- 31. Налоговые последствия амортизационной политики Амортизационные отчисления Налог на имущество Налог на прибыль

- 32. 4 Изучается использование основных средств предприятия

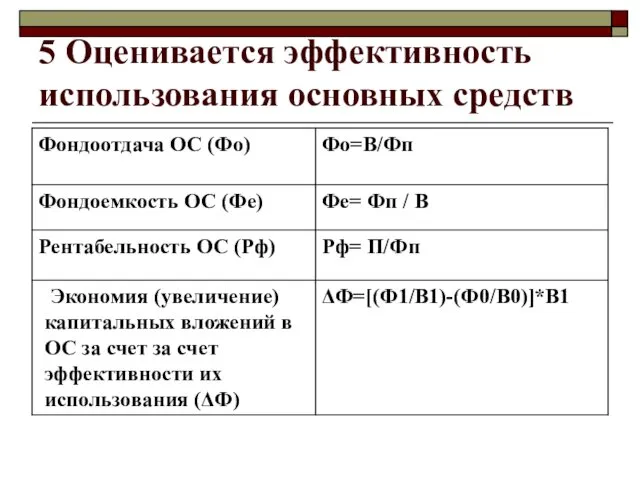

- 33. 5 Оценивается эффективность использования основных средств

- 34. Оптимизация общего объема и состава ОС предприятия. повышение производительного использования ОС во времени (за счет прироста

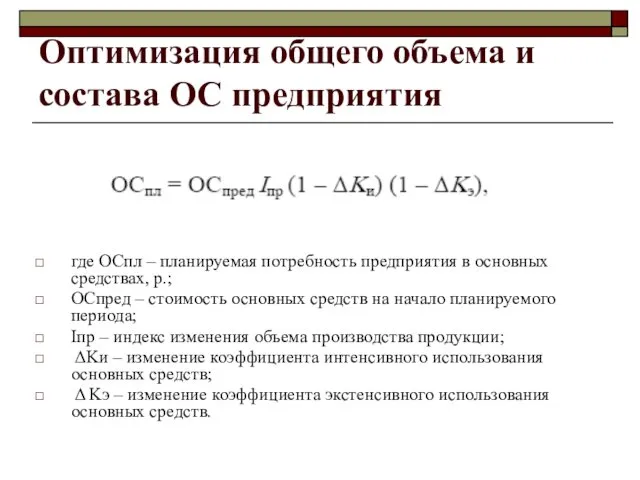

- 35. Оптимизация общего объема и состава ОС предприятия где ОСпл – планируемая потребность предприятия в основных средствах,

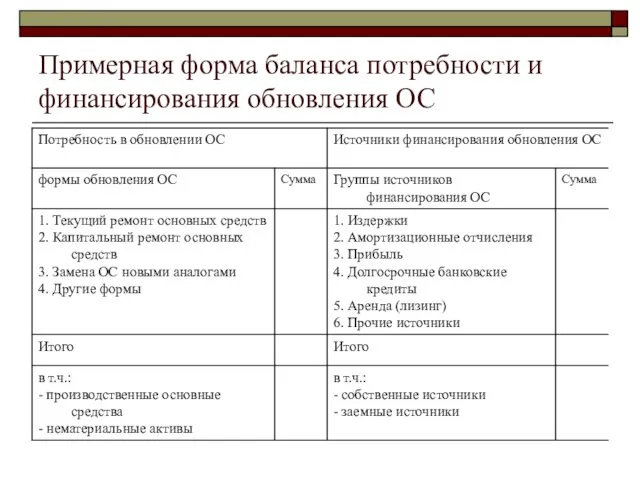

- 36. Примерная форма баланса потребности и финансирования обновления ОС

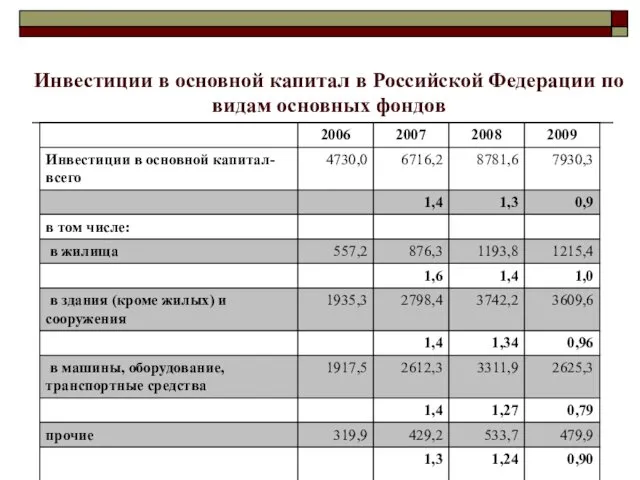

- 37. Инвестиции в основной капитал в Российской Федерации по видам основных фондов

- 38. Оборотный капитал предприятия

- 39. Продолжительность операционного цикла предприятия ПОЦ=ПОмз+ПОгп+ПОдз

- 40. Продолжительность производственного цикла предприятия ППЦ= ПОСМ+ ПОНЗ+ ПОГП

- 41. Продолжительность финансового цикла (или цикла денежного оборота) ПФЦ = ППЦ + ПОДЗ-ПОКЗ

- 42. Производственный цикл Финансовый цикл

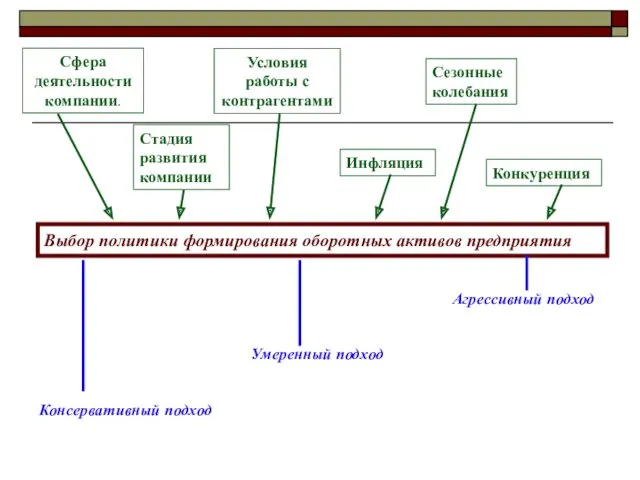

- 43. Выбор политики формирования оборотных активов предприятия Сфера деятельности компании. Стадия развития компании Условия работы с контрагентами

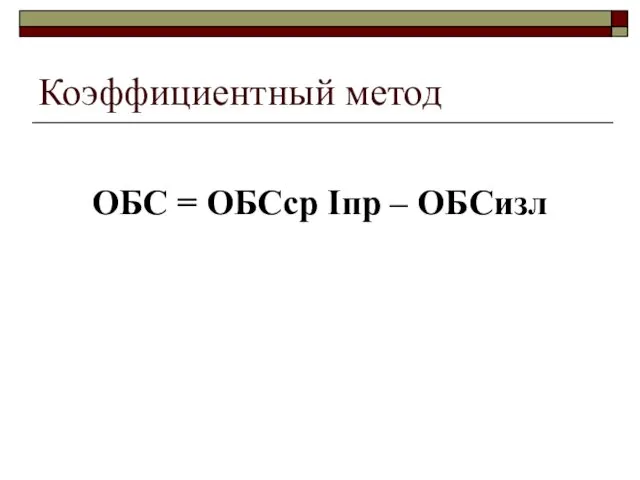

- 44. Коэффициентный метод ОБС = ОБСср Iпр – ОБСизл

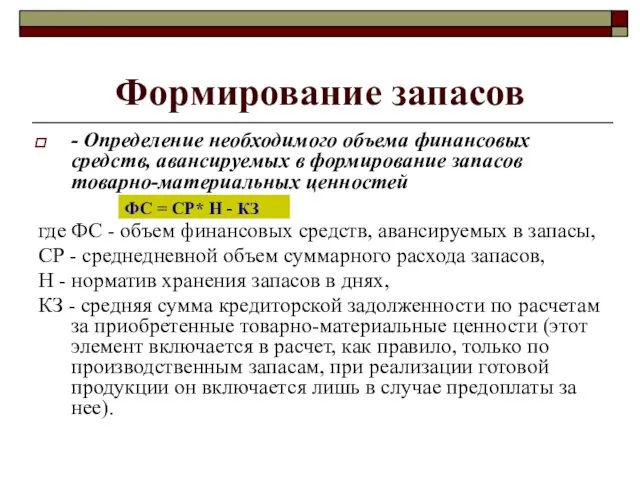

- 46. - Определение необходимого объема финансовых средств, авансируемых в формирование запасов товарно-материальных ценностей , где ФС -

- 47. Формирование запасов - Минимизация текущих затрат по обслуживанию запасов где ОР - оптимальный размер партии поставки,

- 48. Формирование запасов ФС = Зн - Зф = (ЗДн - ЗДф) СР - Обеспечение своевременного вовлечения

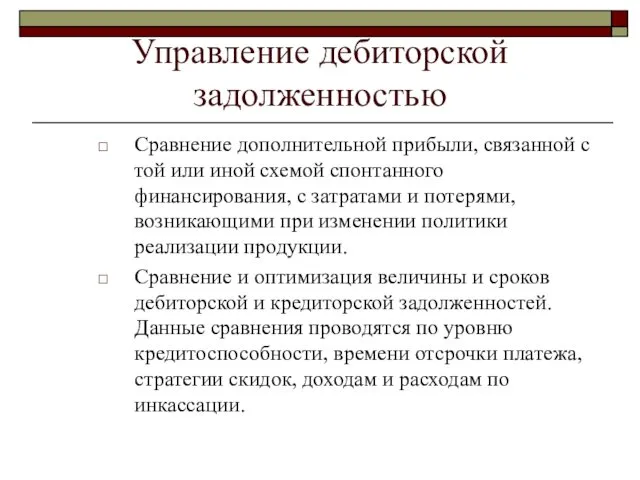

- 49. Политика управления дебиторской задолженностью включает: 1. Анализ дебиторской задолженности 2. Формируются определенные принципы и подходы кредитной

- 50. *Финансовый менеджмент: Учебное пособие/Под ред. проф. Е.И. Шохина.- М.: ИД ФБК-ПРЕСС, 2003.- с. 247

- 51. Управление дебиторской задолженностью Сравнение дополнительной прибыли, связанной с той или иной схемой спонтанного финансирования, с затратами

- 52. Пример: Компания рассматривает вопрос об увеличении отсрочки платежа на 4 месяца. В этом случае ожидается следующий

- 53. Продажа возрастет на 25%; Потери из-за безнадежных долгов ожидаются в размере 4% от увеличения продаж; Увеличение

- 54. Для определения дополнительных издержек при увеличении дебиторской задолженности прежде всего необходимо вычислить новые средние затраты: Новые

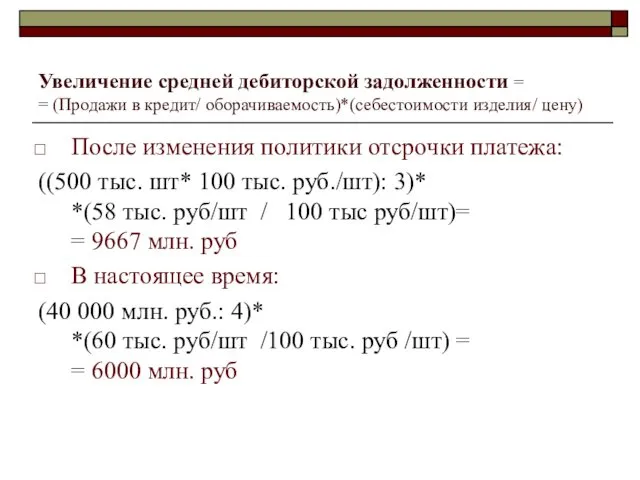

- 55. Увеличение средней дебиторской задолженности = = (Продажи в кредит/ оборачиваемость)*(себестоимости изделия/ цену) После изменения политики отсрочки

- 56. Таким образом, фирма значительно выиграет от предлагаемого смягчения кредитной политики Рост 3667 Норма прибыли 0,19 Дополнительные

- 57. Управление денежными активами Операционный (транзакционный) остаток денежных активов. Страховой (резервный) остаток денежных активов Инвестиционный (спекулятивный) остаток

- 58. Модель Баумоля: минимальный остаток денежных активов принимается нулевым, оптимальный (он же максимальный) остаток вычисляется по формуле

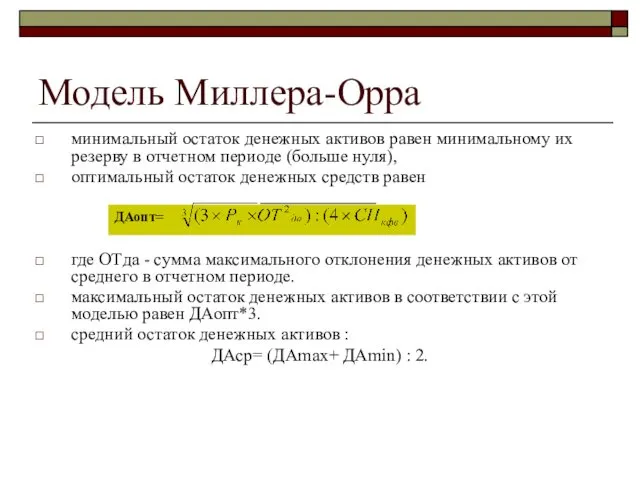

- 59. Модель Миллера-Орра минимальный остаток денежных активов равен минимальному их резерву в отчетном периоде (больше нуля), оптимальный

- 60. УПРАВЛЕНИЕ КАПИТАЛОМ (решения финансирования) – это разработка и реализация управленческих решений, связанных с формированием капитала из

- 61. Общая потребность в капитале Предстартовые расходы Стартовый капитал Прямой метод расчета Косвенный метод минимальная сумма активов

- 62. Выбор между источниками собственных и заемных средств Уставной фонд Добавочный фонд Резервный капитал Фонды накопления Нераспределенной

- 63. Выбор между источниками собственных и заемных средств + более высокой способностью генерирования прибыли во всех сферах

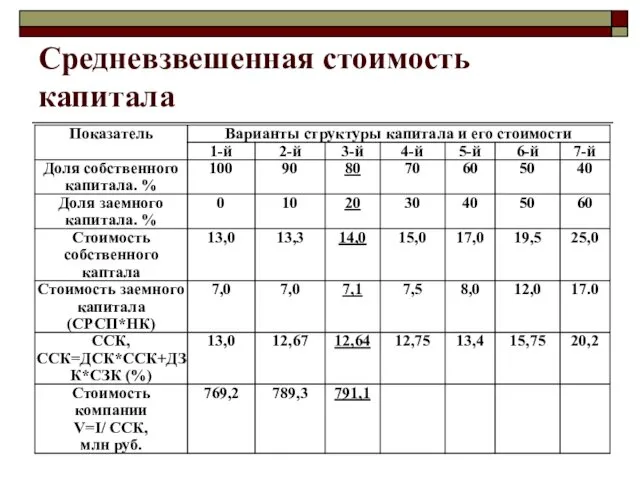

- 64. Определение средневзвешенной цены капитала, при разных вариантах финансирования

- 65. Средневзвешенная стоимость капитала

- 66. Эффект финансового рычага У предприятия А: актив — 1000 тыс. руб.; пассив — 1000 тыс. руб.

- 67. Эффект финансового рычага

- 68. Эффект финансового рычага Сделаем выводы, какое из предприятий – А или Б – является более устойчивым

- 69. Модель Дюпона ROE = ROA × LR -0,02=-0,01*1,88 ROE доходность акционерного капитала (чистая прибыль / акционерный

- 70. Формирование валовой прибыли предприятия

- 71. Порог рентабельности — это такой объем производства, при котором фирма не получает ни прибылей, ни убытков

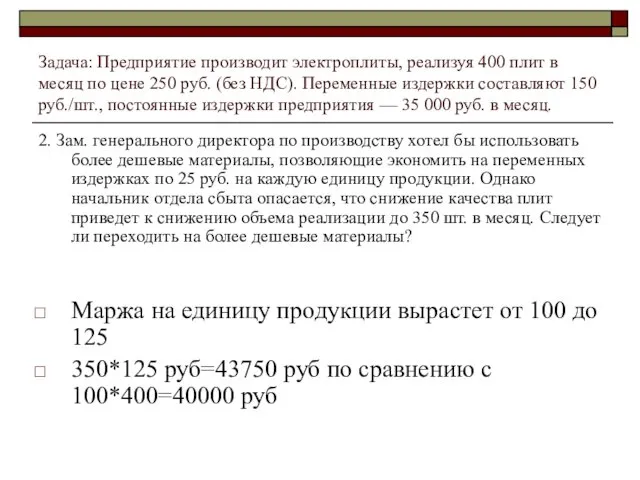

- 72. Задача: Предприятие производит электроплиты, реализуя 400 плит в месяц по цене 250 руб. (без НДС). Переменные

- 73. Задача: Предприятие производит электроплиты, реализуя 400 плит в месяц по цене 250 руб. (без НДС). Переменные

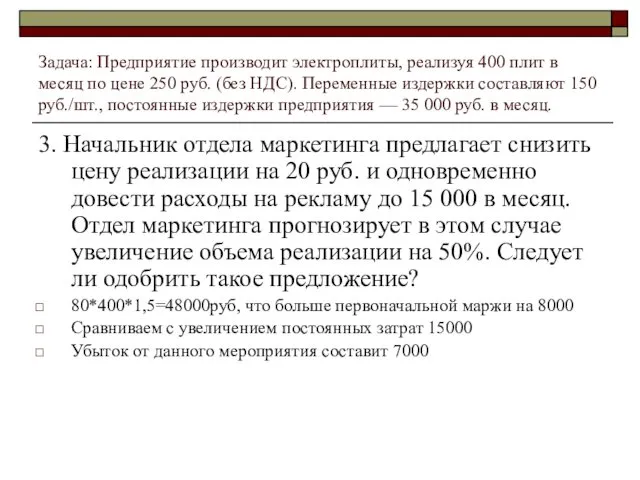

- 74. Задача: Предприятие производит электроплиты, реализуя 400 плит в месяц по цене 250 руб. (без НДС). Переменные

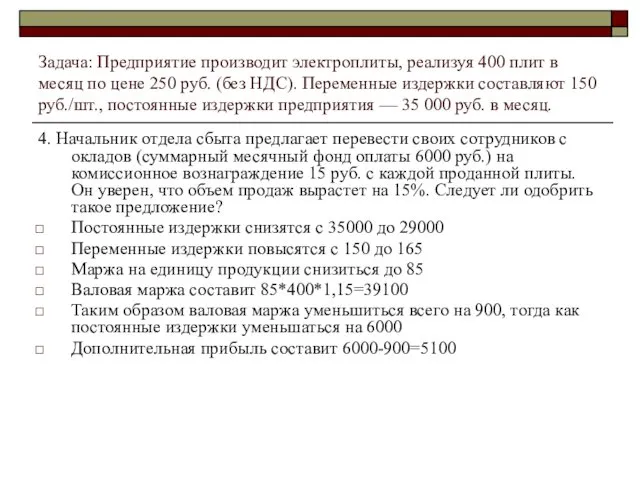

- 75. Задача: Предприятие производит электроплиты, реализуя 400 плит в месяц по цене 250 руб. (без НДС). Переменные

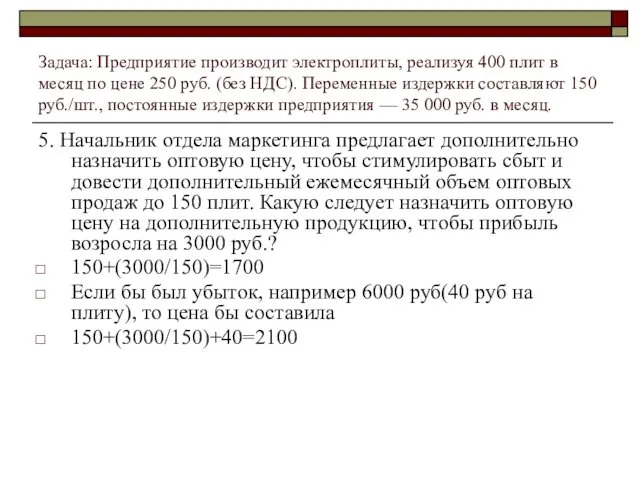

- 76. Задача: Предприятие производит электроплиты, реализуя 400 плит в месяц по цене 250 руб. (без НДС). Переменные

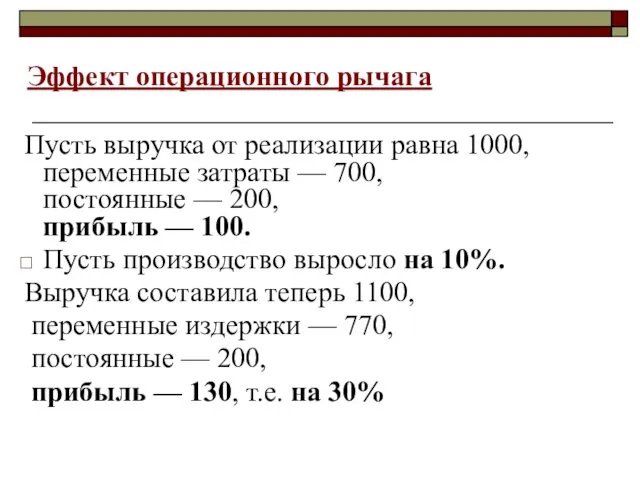

- 77. Эффект операционного рычага Пусть выручка от реализации равна 1000, переменные затраты — 700, постоянные — 200,

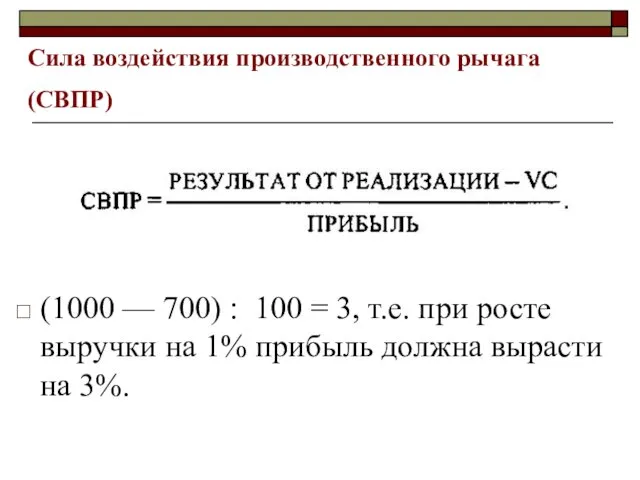

- 78. Сила воздействия производственного рычага (СВПР) (1000 — 700) : 100 = 3, т.е. при росте выручки

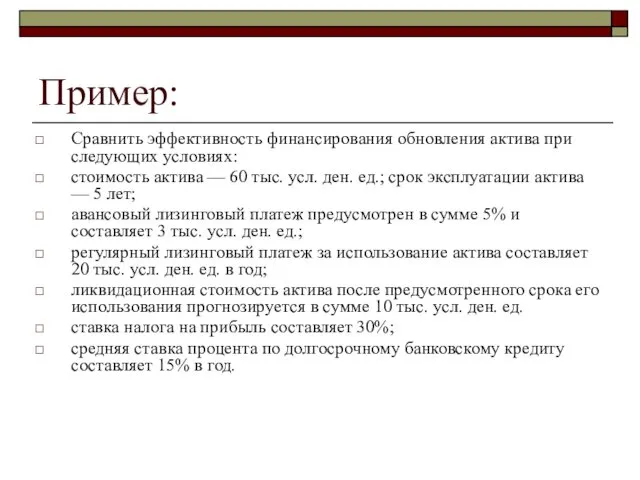

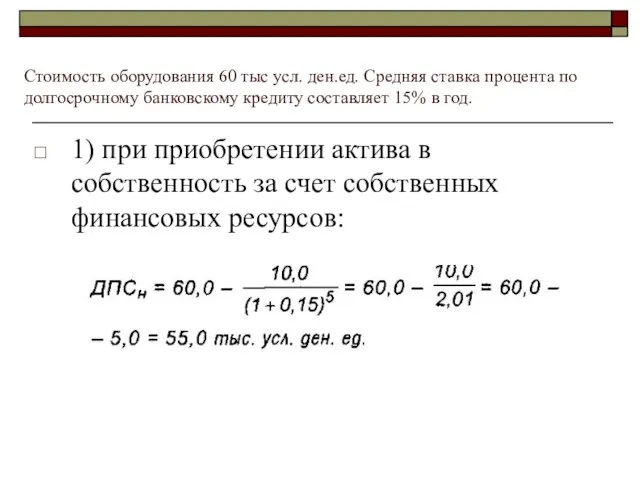

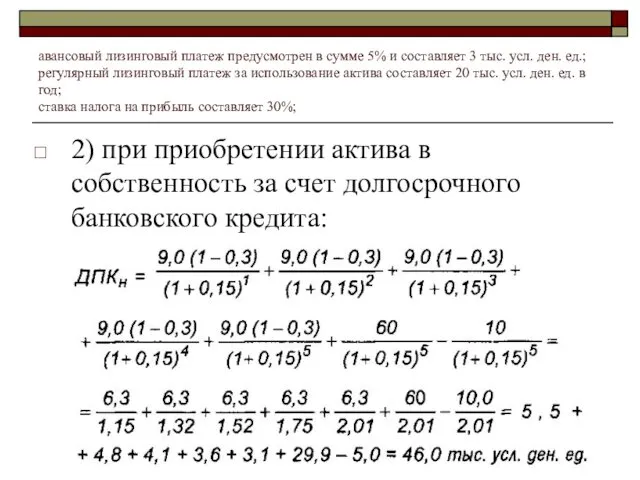

- 79. Пример: Сравнить эффективность финансирования обновления актива при следующих условиях: стоимость актива — 60 тыс. усл. ден.

- 80. Стоимость оборудования 60 тыс усл. ден.ед. Средняя ставка процента по долгосрочному банковскому кредиту составляет 15% в

- 81. авансовый лизинговый платеж предусмотрен в сумме 5% и составляет 3 тыс. усл. ден. ед.; регулярный лизинговый

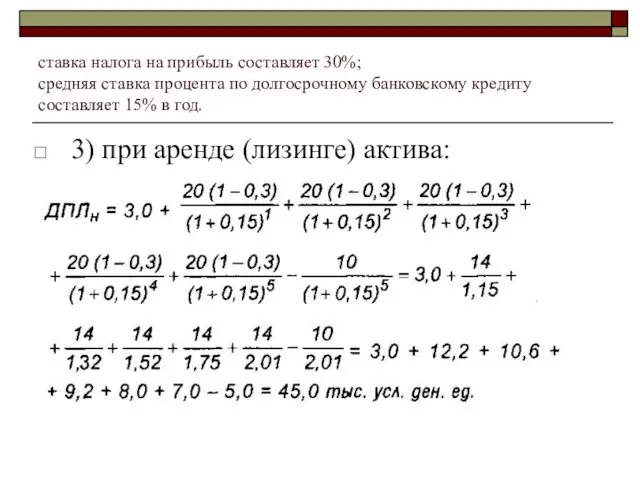

- 82. ставка налога на прибыль составляет 30%; средняя ставка процента по долгосрочному банковскому кредиту составляет 15% в

- 83. Финансовое планирование – это планирование всех доходов и направлений расходования денежных средств предприятия для обеспечения его

- 84. Методы планирования Балансовый метод Нормативный метод Метод планирования по производственно-экономическим факторам

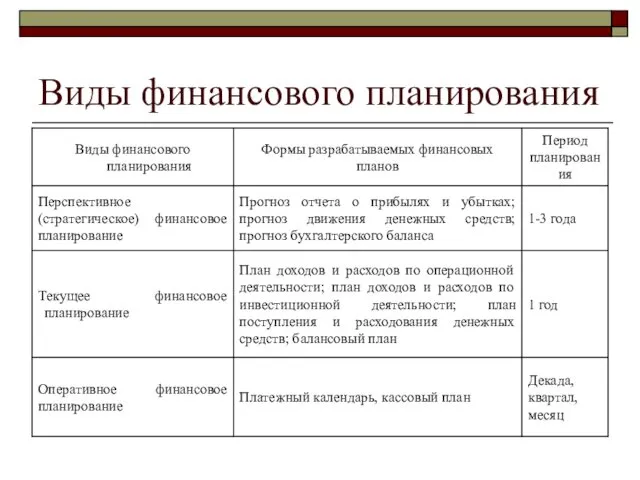

- 85. Виды финансового планирования

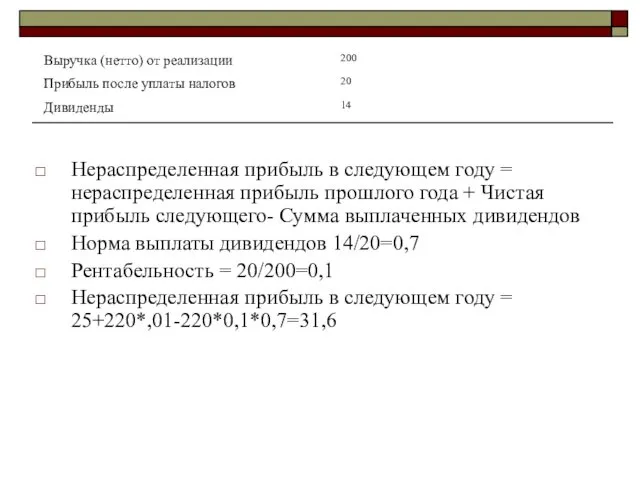

- 87. Нераспределенная прибыль в следующем году = нераспределенная прибыль прошлого года + Чистая прибыль следующего- Сумма выплаченных

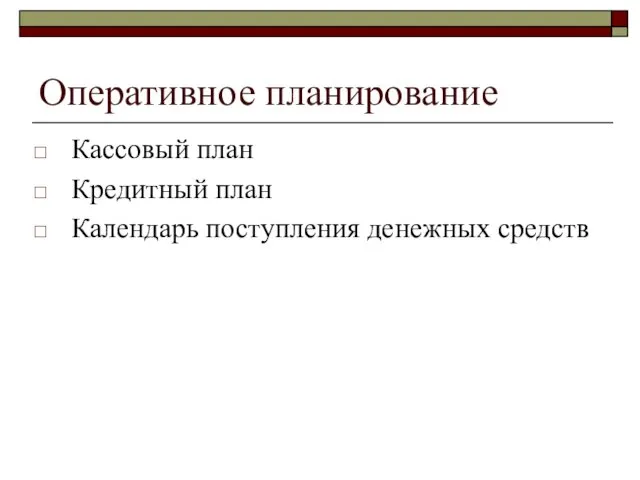

- 88. Оперативное планирование Кассовый план Кредитный план Календарь поступления денежных средств

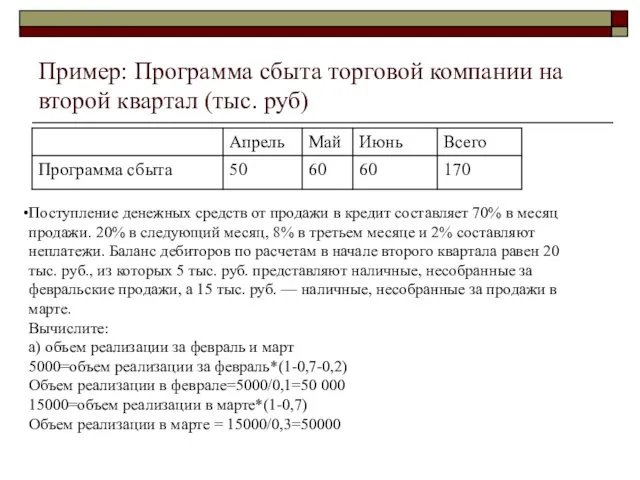

- 89. Пример: Программа сбыта торговой компании на второй квартал (тыс. руб) Поступление денежных средств от продажи в

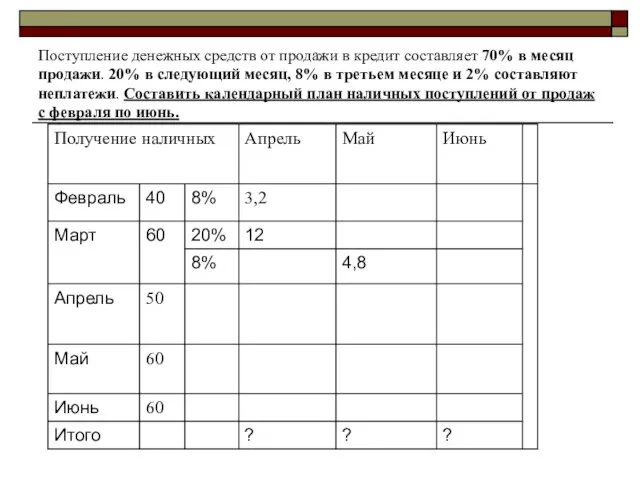

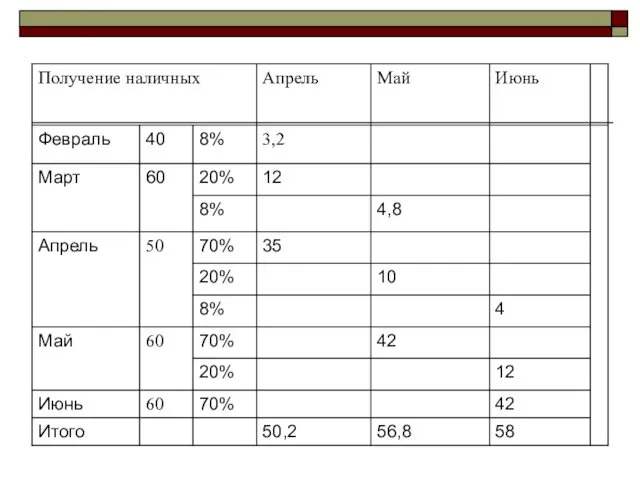

- 90. Поступление денежных средств от продажи в кредит составляет 70% в месяц продажи. 20% в следующий месяц,

- 92. Принципы управления финансовыми рисками 1. Осознанность принятия рисков 2. Управляемость принимаемыми рисками 3 Сопоставимость уровня принимаемых

- 94. Принципы управления финансовыми рисками 4. Экономичность управления рисками 7. Учет временного фактора в управлении рисками 8.

- 95. Организация риск-менеджмента

- 96. Стратегия риск-менеджмента 1. Максимум выигрыша. 2. Оптимальная вероятность результата. 3. Оптимальная колеблемость результата. 4. Оптимальное сочетание

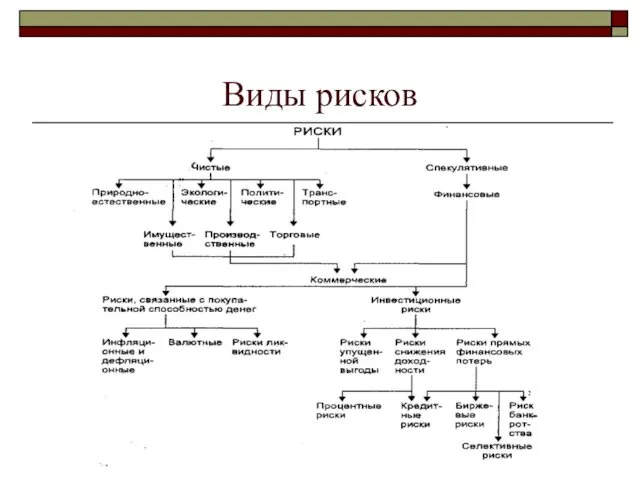

- 97. Виды рисков

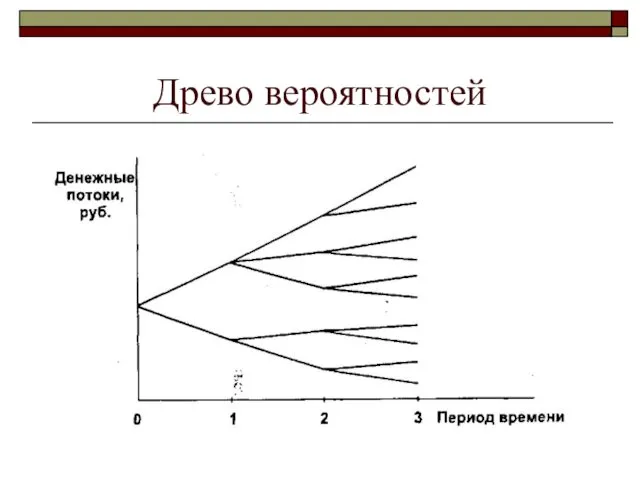

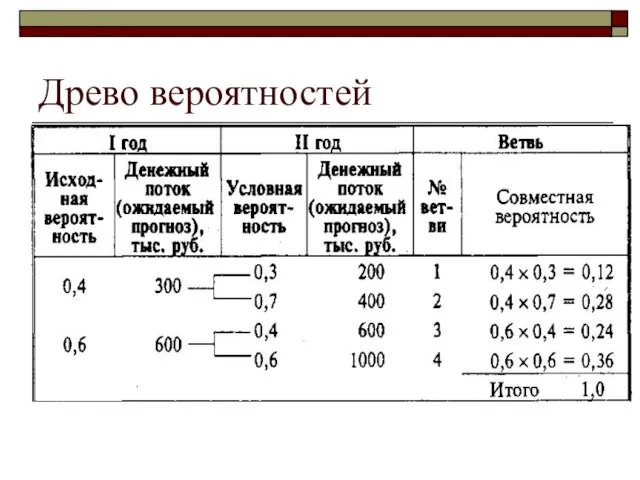

- 98. Древо вероятностей

- 99. Древо вероятностей

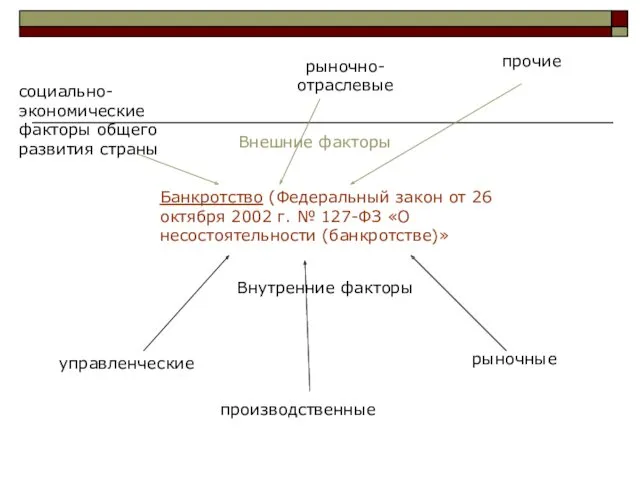

- 100. Банкротство (Федеральный закон от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» Внешние факторы Внутренние

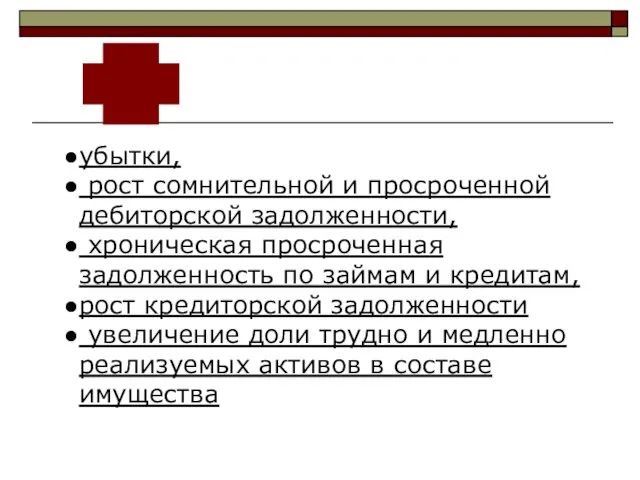

- 101. убытки, рост сомнительной и просроченной дебиторской задолженности, хроническая просроченная задолженность по займам и кредитам, рост кредиторской

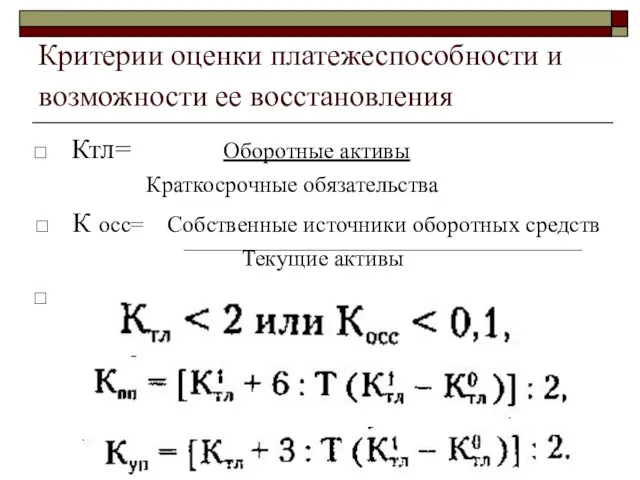

- 102. Критерии оценки платежеспособности и возможности ее восстановления Ктл= Оборотные активы Краткосрочные обязательства К осс= Собственные источники

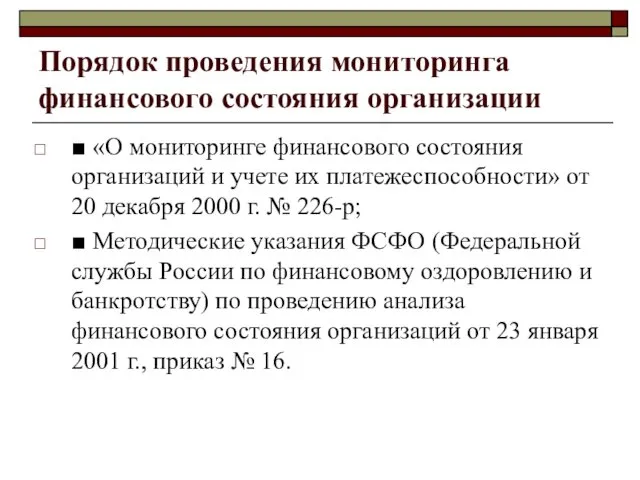

- 103. Порядок проведения мониторинга финансового состояния организации ■ «О мониторинге финансового состояния организаций и учете их платежеспособности»

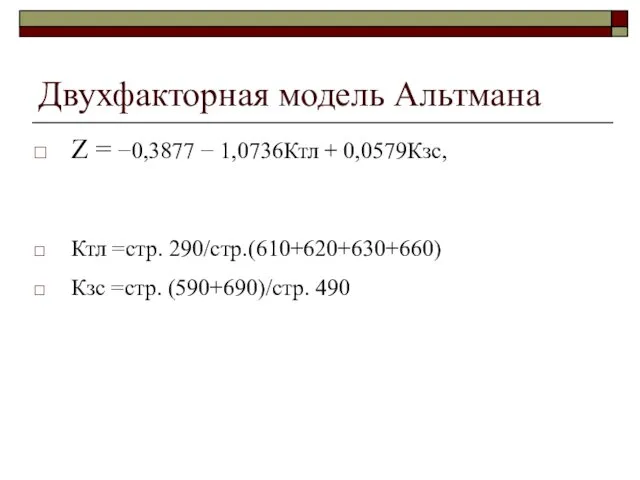

- 104. Двухфакторная модель Альтмана Z = −0,3877 − 1,0736Ктл + 0,0579Кзс, Ктл =стр. 290/стр.(610+620+630+660) Кзс =стр. (590+690)/стр.

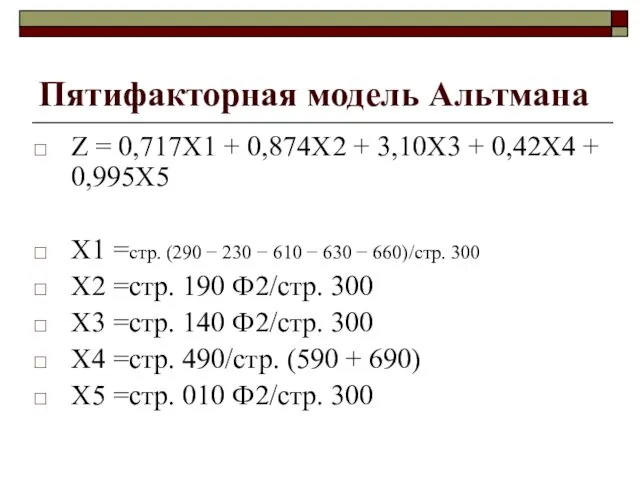

- 105. Пятифакторная модель Альтмана Z = 0,717Х1 + 0,874Х2 + 3,10Х3 + 0,42Х4 + 0,995Х5 Х1 =стр.

- 106. Модель Лиса Z = 0,063Х1 + 0,092Х2 + 0,057Х3 + 0,001Х4, Х1 =стр. 050 Ф2/стр. 690

- 107. Модель Таффлера Z = 0,53Х1 + 0,13Х2 + 0,18Х3 + 0,16Х4 Х1 =стр. 050 Ф2/стр. 690

- 108. Модель Бивера

- 110. Скачать презентацию

Финансовые ресурсы – это денежные доходы и накопления предприятия.

Финансы –

Финансовые ресурсы – это денежные доходы и накопления предприятия.

Финансы –

Финансовый менеджмент

как наука – это область знаний, посвященная методологии и теории

Финансовый менеджмент

как наука – это область знаний, посвященная методологии и теории

Принципы финансового менеджмента:

1. Интегрированность с общей системой управления предприятием.

2. Комплексный

Принципы финансового менеджмента:

1. Интегрированность с общей системой управления предприятием.

2. Комплексный

АКТИВ

I Внеоборотные

активы

II. Оборотные

активы

ПАССИВ

III Капитал и резервы

IV.Долгосрочные пассивы

V.Краткосрочные пассивы

Решения инвестирования

Решения

АКТИВ

I Внеоборотные

активы

II. Оборотные

активы

ПАССИВ

III Капитал и резервы

IV.Долгосрочные пассивы

V.Краткосрочные пассивы

Решения инвестирования

Решения

Основные модели главной целевой функции предприятия.

1. Модель максимизации прибыли.

2.Модель минимизации

Основные модели главной целевой функции предприятия.

1. Модель максимизации прибыли.

2.Модель минимизации

ЗАДАЧИ ФИНАНСОВОГО МЕНЕДЖМЕНТА

1. Формирование достаточного объема финансовых ресурсов, необходимых для

ЗАДАЧИ ФИНАНСОВОГО МЕНЕДЖМЕНТА

1. Формирование достаточного объема финансовых ресурсов, необходимых для

Выбор конкретных направлений инвестиционной деятельности фирмы с учетом стратегии ее экономического

Выбор конкретных направлений инвестиционной деятельности фирмы с учетом стратегии ее экономического

Чистый дисконтированный доход (ЧДД)

150-(100*1,4-130)1,4=136 тыс. руб.

Чистый дисконтированный доход (ЧДД)

150-(100*1,4-130)1,4=136 тыс. руб.

Чистый дисконтированный доход (ЧДД)

Чистый дисконтированный доход (ЧДД)

Срок окупаемости

Срок окупаемости

Показатель рентабельности

Показатель рентабельности

Показатель внутренней нормы доходности

В конце базового года инвестировано 100 тыс.

Показатель внутренней нормы доходности

В конце базового года инвестировано 100 тыс.

Расчет коэффициента дисконтирования

Расчет коэффициента дисконтирования

Основные производственные фонды (основные средства) -

это часть имущества, используемая в

Основные производственные фонды (основные средства) -

это часть имущества, используемая в

Основные производственные фонды по натурально-вещественному составу подразделяются на следующие группы:

здания;

сооружения;

передаточные устройства;

машины

Основные производственные фонды по натурально-вещественному составу подразделяются на следующие группы:

здания;

сооружения;

передаточные устройства;

машины

Основные производственные фонды

Активная часть:

Машины

Оборудования

Транспортные средства

Пассивная часть:

Здания

Сооружения

Передаточные устройства

Состав основных производственных фондов

Основные производственные фонды

Активная часть:

Машины

Оборудования

Транспортные средства

Пассивная часть:

Здания

Сооружения

Передаточные устройства

Состав основных производственных фондов

В деятельности акционерного общества, как и всех видов организаций, используются следующие

В деятельности акционерного общества, как и всех видов организаций, используются следующие

Первоначальная стоимость основных фондов — это стоимость фондов в момент их

Первоначальная стоимость основных фондов — это стоимость фондов в момент их

Восстановительная стоимость — это стоимость аналогичных основных фондов в действующих условиях

Восстановительная стоимость — это стоимость аналогичных основных фондов в действующих условиях

Полная стоимость — это стоимость новых фондов

Остаточная стоимость — это

Полная стоимость — это стоимость новых фондов Остаточная стоимость — это

Виды оценки основных фондов (тыс. руб.)

Виды оценки основных фондов (тыс. руб.)

Балансовая стоимость — это вид оценки, по которой основные средства отражаются

Балансовая стоимость — это вид оценки, по которой основные средства отражаются

Анализ ОС предприятия в предшествующем периоде.

1 Рассматривается динамика общего объема ОС

Анализ ОС предприятия в предшествующем периоде.

1 Рассматривается динамика общего объема ОС

1 Рассматривается динамика общего объема ОС предприятия

1 Рассматривается динамика общего объема ОС предприятия

2 Изучается состав ОС предприятия и динамика их структуры

2 Изучается состав ОС предприятия и динамика их структуры

3 Оценивается состояние используемых предприятием ОС

3 Оценивается состояние используемых предприятием ОС

Обеспечение своевременного обновления ОС предприятия

определяется необходимый уровень интенсивности обновления отдельных групп

Обеспечение своевременного обновления ОС предприятия

определяется необходимый уровень интенсивности обновления отдельных групп

Амортизация — механизм погашения (переноса на готовую продукцию) стоимости объектов основных

Амортизация — механизм погашения (переноса на готовую продукцию) стоимости объектов основных

Переоценка ОС

коммерческая организация принимает решение о переоценке основных средств самостоятельно

может

Переоценка ОС

коммерческая организация принимает решение о переоценке основных средств самостоятельно

может

Налоговые последствия амортизационной политики

Амортизационные отчисления

Налог на имущество

Налог на прибыль

Налоговые последствия амортизационной политики

Амортизационные отчисления

Налог на имущество

Налог на прибыль

4 Изучается использование основных средств предприятия

4 Изучается использование основных средств предприятия

5 Оценивается эффективность использования основных средств

5 Оценивается эффективность использования основных средств

Оптимизация общего объема и состава ОС предприятия.

повышение производительного использования ОС

Оптимизация общего объема и состава ОС предприятия.

повышение производительного использования ОС

Оптимизация общего объема и состава ОС предприятия

где ОСпл – планируемая потребность

Оптимизация общего объема и состава ОС предприятия

где ОСпл – планируемая потребность

Примерная форма баланса потребности и финансирования обновления ОС

Примерная форма баланса потребности и финансирования обновления ОС

Инвестиции в основной капитал в Российской Федерации по видам основных фондов

Инвестиции в основной капитал в Российской Федерации по видам основных фондов

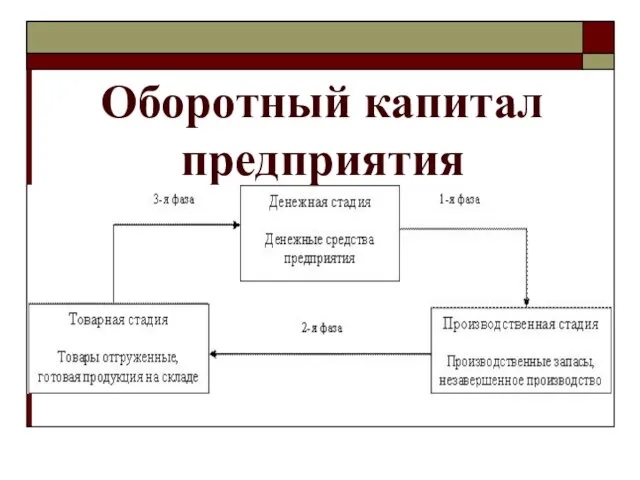

Оборотный капитал предприятия

Оборотный капитал предприятия

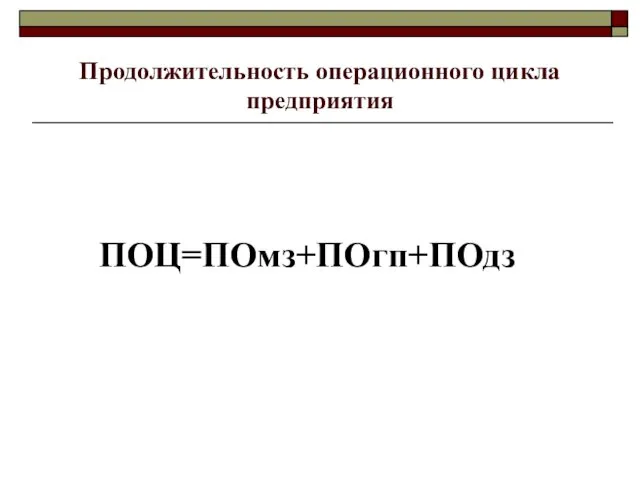

Продолжительность операционного цикла предприятия

ПОЦ=ПОмз+ПОгп+ПОдз

Продолжительность операционного цикла предприятия

ПОЦ=ПОмз+ПОгп+ПОдз

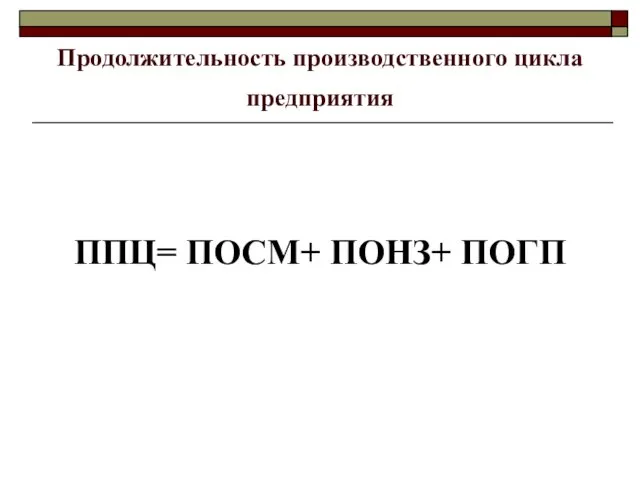

Продолжительность производственного цикла предприятия

ППЦ= ПОСМ+ ПОНЗ+ ПОГП

Продолжительность производственного цикла предприятия

ППЦ= ПОСМ+ ПОНЗ+ ПОГП

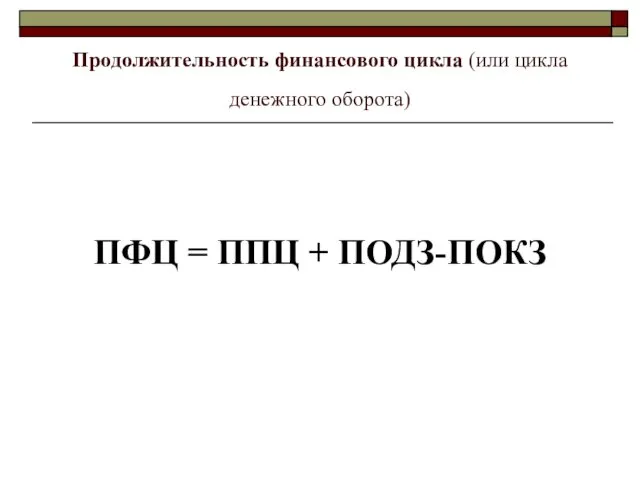

Продолжительность финансового цикла (или цикла денежного оборота)

ПФЦ = ППЦ +

Продолжительность финансового цикла (или цикла денежного оборота)

ПФЦ = ППЦ +

Производственный цикл

Финансовый цикл

Производственный цикл

Финансовый цикл

Выбор политики формирования оборотных активов предприятия

Сфера деятельности компании.

Стадия развития

Выбор политики формирования оборотных активов предприятия

Сфера деятельности компании.

Стадия развития

Коэффициентный метод

ОБС = ОБСср Iпр – ОБСизл

Коэффициентный метод

ОБС = ОБСср Iпр – ОБСизл

- Определение необходимого объема финансовых средств, авансируемых в формирование запасов товарно-материальных

- Определение необходимого объема финансовых средств, авансируемых в формирование запасов товарно-материальных

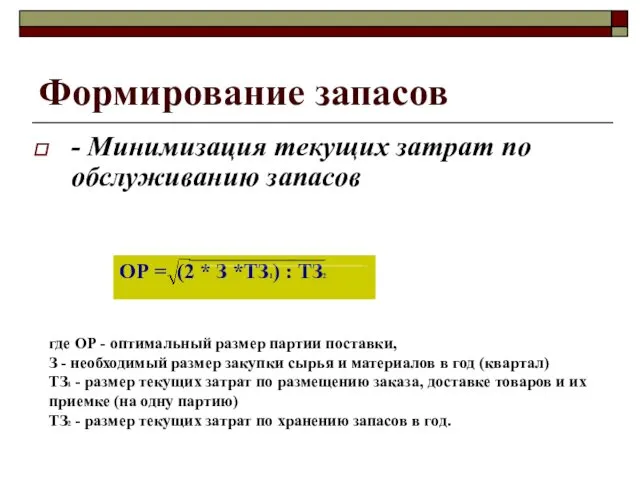

Формирование запасов

- Минимизация текущих затрат по обслуживанию запасов

где ОР -

Формирование запасов

- Минимизация текущих затрат по обслуживанию запасов

где ОР -

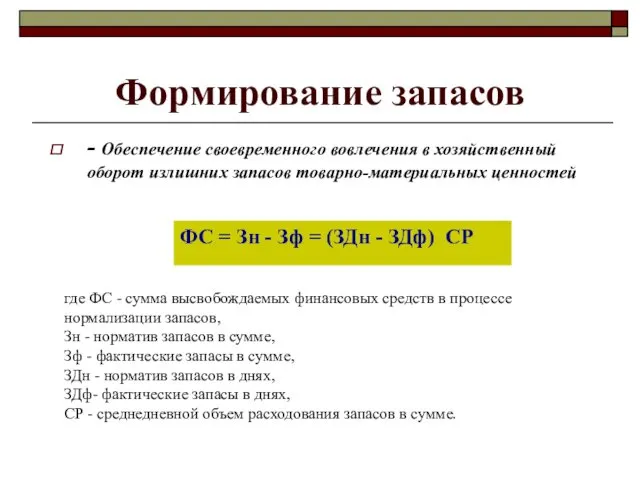

Формирование запасов

ФС = Зн - Зф = (ЗДн - ЗДф) СР

-

Формирование запасов

ФС = Зн - Зф = (ЗДн - ЗДф) СР

-

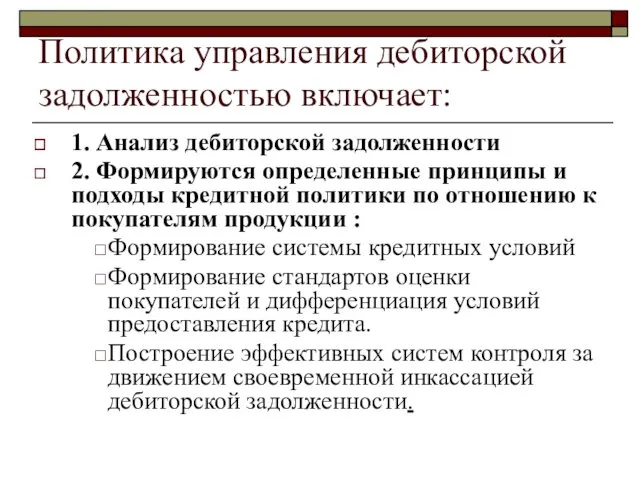

Политика управления дебиторской задолженностью включает:

1. Анализ дебиторской задолженности

2. Формируются определенные

Политика управления дебиторской задолженностью включает:

1. Анализ дебиторской задолженности

2. Формируются определенные

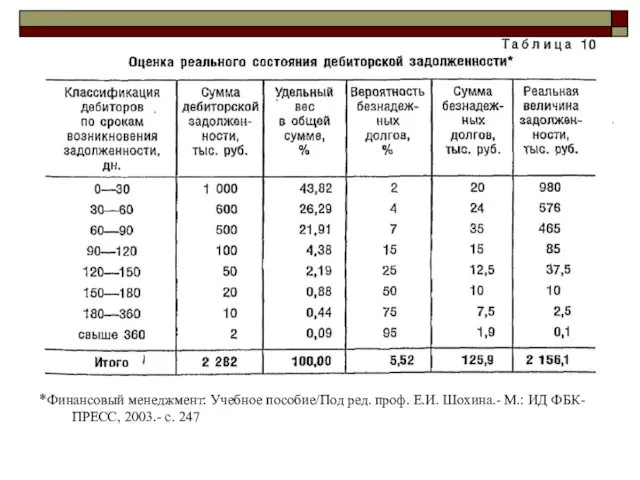

*Финансовый менеджмент: Учебное пособие/Под ред. проф. Е.И. Шохина.- М.: ИД ФБК-ПРЕСС,

*Финансовый менеджмент: Учебное пособие/Под ред. проф. Е.И. Шохина.- М.: ИД ФБК-ПРЕСС,

Управление дебиторской задолженностью

Сравнение дополнительной прибыли, связанной с той или иной

Управление дебиторской задолженностью

Сравнение дополнительной прибыли, связанной с той или иной

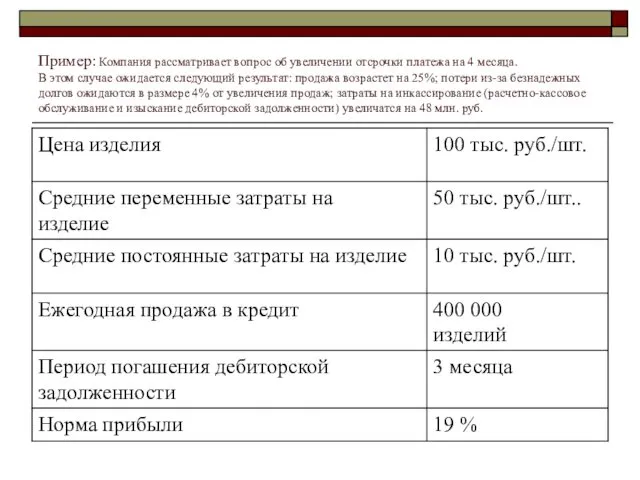

Пример: Компания рассматривает вопрос об увеличении отсрочки платежа на 4 месяца.

В

Пример: Компания рассматривает вопрос об увеличении отсрочки платежа на 4 месяца. В

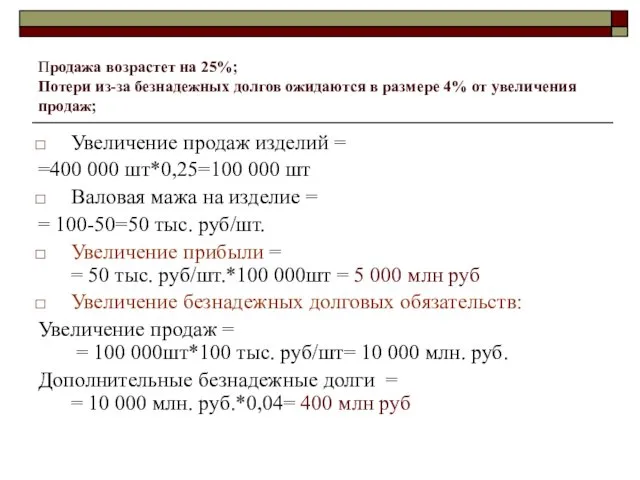

Продажа возрастет на 25%;

Потери из-за безнадежных долгов ожидаются в размере

Продажа возрастет на 25%; Потери из-за безнадежных долгов ожидаются в размере

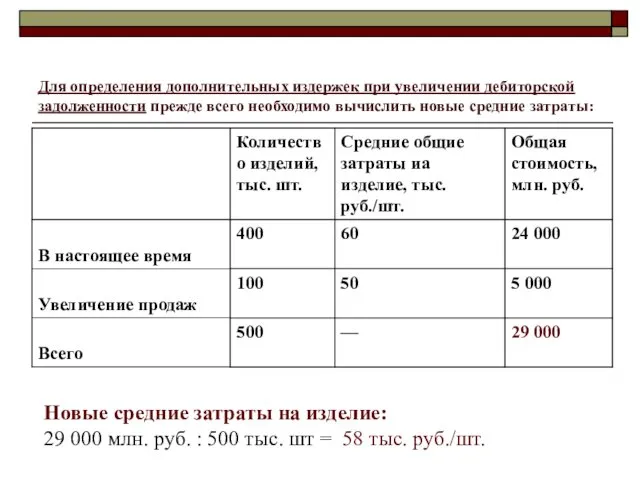

Для определения дополнительных издержек при увеличении дебиторской задолженности прежде всего необходимо

Для определения дополнительных издержек при увеличении дебиторской задолженности прежде всего необходимо

Увеличение средней дебиторской задолженности =

= (Продажи в кредит/ оборачиваемость)*(себестоимости изделия/

Увеличение средней дебиторской задолженности = = (Продажи в кредит/ оборачиваемость)*(себестоимости изделия/

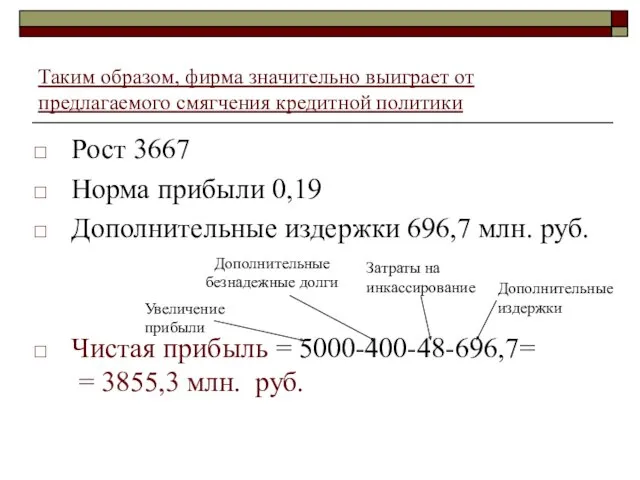

Таким образом, фирма значительно выиграет от предлагаемого смягчения кредитной политики

Рост 3667

Норма

Таким образом, фирма значительно выиграет от предлагаемого смягчения кредитной политики

Рост 3667

Норма

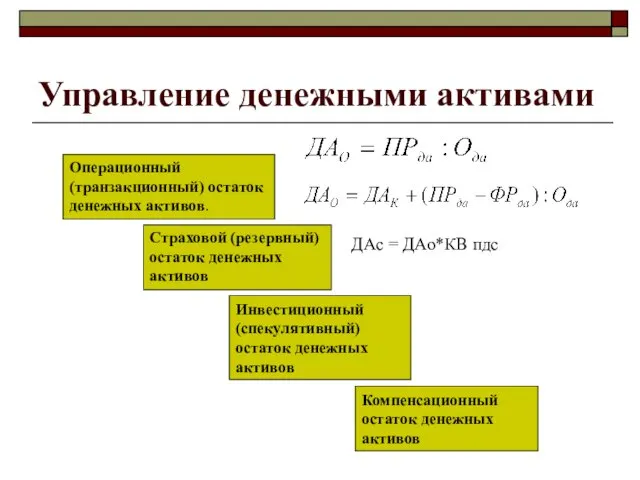

Управление денежными активами

Операционный (транзакционный) остаток денежных активов.

Страховой (резервный) остаток денежных

Управление денежными активами

Операционный (транзакционный) остаток денежных активов.

Страховой (резервный) остаток денежных

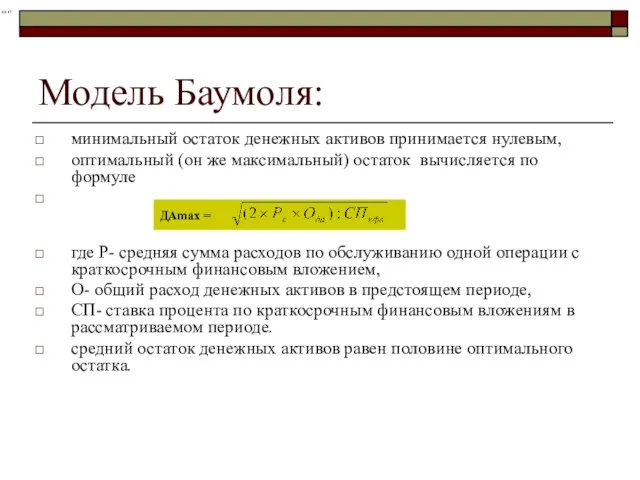

Модель Баумоля:

минимальный остаток денежных активов принимается нулевым,

оптимальный (он же максимальный)

Модель Баумоля:

минимальный остаток денежных активов принимается нулевым,

оптимальный (он же максимальный)

Модель Миллера-Орра

минимальный остаток денежных активов равен минимальному их резерву в

Модель Миллера-Орра

минимальный остаток денежных активов равен минимальному их резерву в

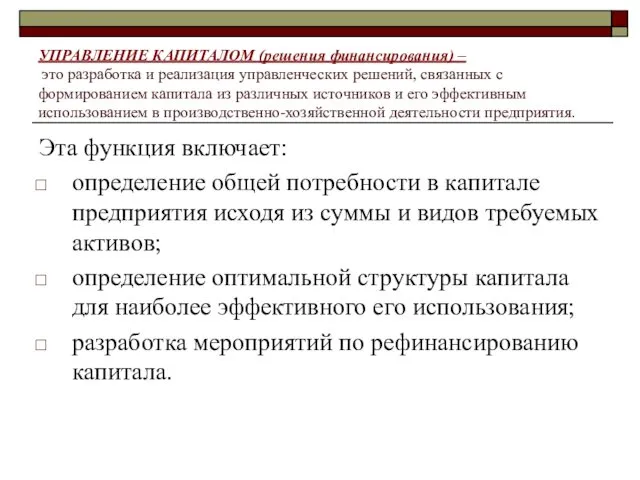

УПРАВЛЕНИЕ КАПИТАЛОМ (решения финансирования) –

это разработка и реализация управленческих решений,

УПРАВЛЕНИЕ КАПИТАЛОМ (решения финансирования) – это разработка и реализация управленческих решений,

Общая потребность в капитале

Предстартовые расходы

Стартовый капитал

Прямой метод расчета

Косвенный метод

Общая потребность в капитале

Предстартовые расходы

Стартовый капитал

Прямой метод расчета

Косвенный метод

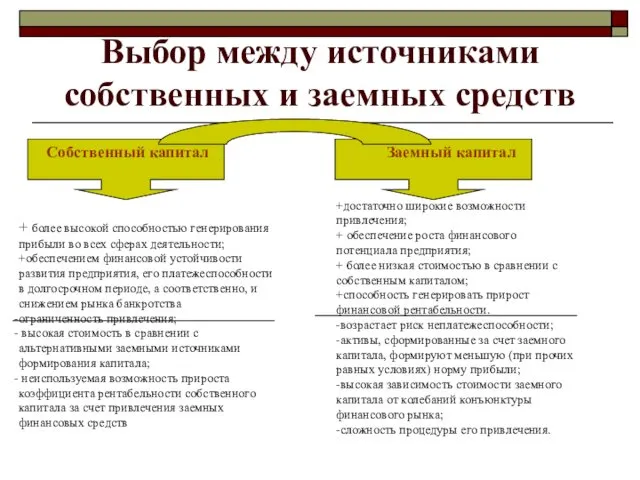

Выбор между источниками собственных и заемных средств

Уставной фонд

Добавочный фонд

Резервный

Выбор между источниками собственных и заемных средств

Уставной фонд

Добавочный фонд

Резервный

Выбор между источниками собственных и заемных средств

+ более высокой способностью

Выбор между источниками собственных и заемных средств

+ более высокой способностью

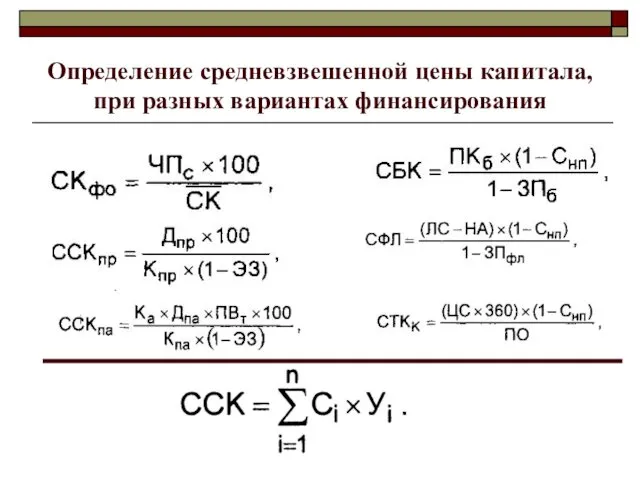

Определение средневзвешенной цены капитала, при разных вариантах финансирования

Определение средневзвешенной цены капитала, при разных вариантах финансирования

Средневзвешенная стоимость капитала

Средневзвешенная стоимость капитала

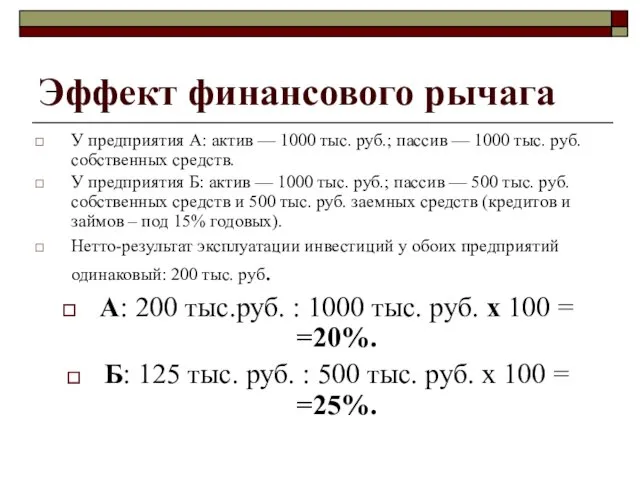

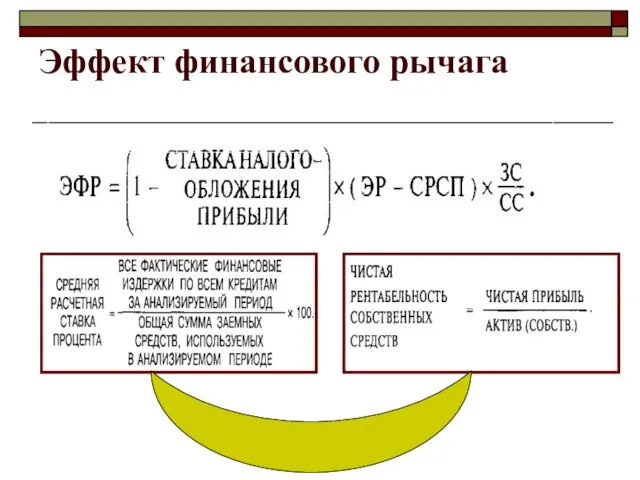

Эффект финансового рычага

У предприятия А: актив — 1000 тыс. руб.;

Эффект финансового рычага

У предприятия А: актив — 1000 тыс. руб.;

Эффект финансового рычага

Эффект финансового рычага

Эффект финансового рычага

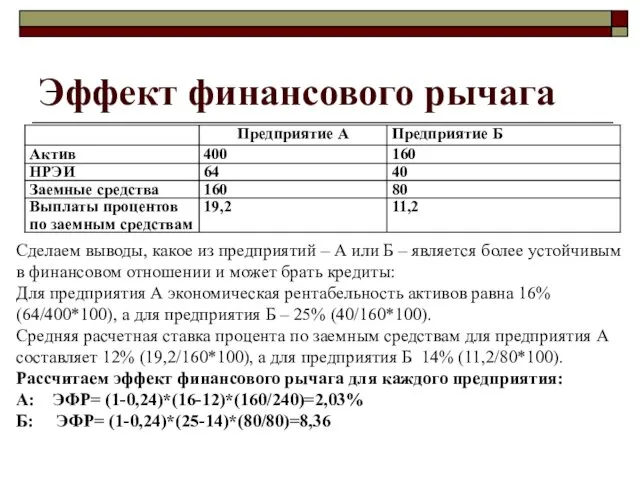

Сделаем выводы, какое из предприятий – А или Б

Эффект финансового рычага

Сделаем выводы, какое из предприятий – А или Б

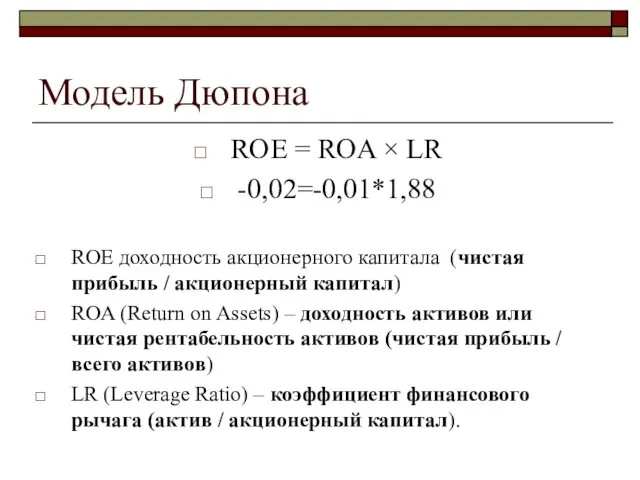

Модель Дюпона

ROE = ROA × LR

-0,02=-0,01*1,88

ROE доходность акционерного капитала (чистая

Модель Дюпона

ROE = ROA × LR

-0,02=-0,01*1,88

ROE доходность акционерного капитала (чистая

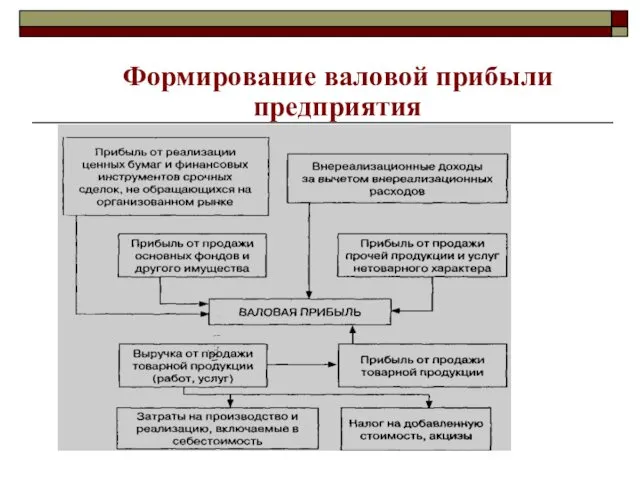

Формирование валовой прибыли предприятия

Формирование валовой прибыли предприятия

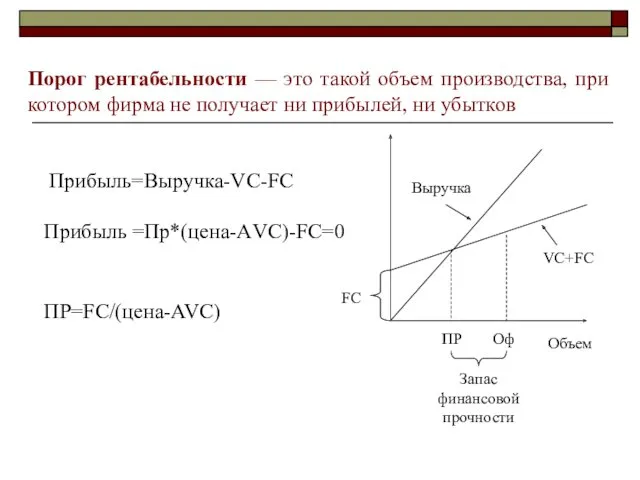

Порог рентабельности — это такой объем производства, при котором фирма не

Порог рентабельности — это такой объем производства, при котором фирма не

Задача: Предприятие производит электроплиты, реализуя 400 плит в месяц по цене

Задача: Предприятие производит электроплиты, реализуя 400 плит в месяц по цене

Задача: Предприятие производит электроплиты, реализуя 400 плит в месяц по цене

Задача: Предприятие производит электроплиты, реализуя 400 плит в месяц по цене

Задача: Предприятие производит электроплиты, реализуя 400 плит в месяц по цене

Задача: Предприятие производит электроплиты, реализуя 400 плит в месяц по цене

Задача: Предприятие производит электроплиты, реализуя 400 плит в месяц по цене

Задача: Предприятие производит электроплиты, реализуя 400 плит в месяц по цене

Задача: Предприятие производит электроплиты, реализуя 400 плит в месяц по цене

Задача: Предприятие производит электроплиты, реализуя 400 плит в месяц по цене

Эффект операционного рычага

Пусть выручка от реализации равна 1000, переменные затраты —

Эффект операционного рычага

Пусть выручка от реализации равна 1000, переменные затраты —

Сила воздействия производственного рычага (СВПР)

(1000 — 700) : 100 =

Сила воздействия производственного рычага (СВПР)

(1000 — 700) : 100 =

Пример:

Сравнить эффективность финансирования обновления актива при следующих условиях:

стоимость актива —

Пример:

Сравнить эффективность финансирования обновления актива при следующих условиях:

стоимость актива —

Стоимость оборудования 60 тыс усл. ден.ед. Средняя ставка процента по долгосрочному

Стоимость оборудования 60 тыс усл. ден.ед. Средняя ставка процента по долгосрочному

авансовый лизинговый платеж предусмотрен в сумме 5% и составляет 3 тыс.

авансовый лизинговый платеж предусмотрен в сумме 5% и составляет 3 тыс.

ставка налога на прибыль составляет 30%;

средняя ставка процента по долгосрочному банковскому

ставка налога на прибыль составляет 30%; средняя ставка процента по долгосрочному банковскому

Финансовое планирование

– это планирование всех доходов и направлений расходования денежных

Финансовое планирование

– это планирование всех доходов и направлений расходования денежных

Методы планирования

Балансовый метод

Нормативный метод

Метод планирования по производственно-экономическим факторам

Методы планирования

Балансовый метод

Нормативный метод

Метод планирования по производственно-экономическим факторам

Виды финансового планирования

Виды финансового планирования

Нераспределенная прибыль в следующем году = нераспределенная прибыль прошлого года +

Оперативное планирование

Кассовый план

Кредитный план

Календарь поступления денежных средств

Оперативное планирование

Кассовый план

Кредитный план

Календарь поступления денежных средств

Пример: Программа сбыта торговой компании на второй квартал (тыс. руб)

Поступление денежных

Пример: Программа сбыта торговой компании на второй квартал (тыс. руб)

Поступление денежных

Поступление денежных средств от продажи в кредит составляет 70% в месяц

Поступление денежных средств от продажи в кредит составляет 70% в месяц

Принципы управления финансовыми рисками

1. Осознанность принятия рисков

2. Управляемость принимаемыми рисками

Принципы управления финансовыми рисками

1. Осознанность принятия рисков

2. Управляемость принимаемыми рисками

Принципы управления финансовыми рисками

4. Экономичность управления рисками

7. Учет временного фактора в

Принципы управления финансовыми рисками

4. Экономичность управления рисками

7. Учет временного фактора в

Организация риск-менеджмента

Организация риск-менеджмента

Стратегия риск-менеджмента

1. Максимум выигрыша.

2. Оптимальная вероятность результата.

3. Оптимальная колеблемость результата.

4. Оптимальное

Стратегия риск-менеджмента

1. Максимум выигрыша.

2. Оптимальная вероятность результата.

3. Оптимальная колеблемость результата.

4. Оптимальное

Виды рисков

Виды рисков

Древо вероятностей

Древо вероятностей

Древо вероятностей

Древо вероятностей

Банкротство (Федеральный закон от 26 октября 2002 г. № 127-ФЗ «О

Банкротство (Федеральный закон от 26 октября 2002 г. № 127-ФЗ «О

убытки,

рост сомнительной и просроченной дебиторской задолженности,

хроническая просроченная задолженность по

убытки,

рост сомнительной и просроченной дебиторской задолженности,

хроническая просроченная задолженность по

Критерии оценки платежеспособности и возможности ее восстановления

Ктл= Оборотные активы Краткосрочные

Критерии оценки платежеспособности и возможности ее восстановления

Ктл= Оборотные активы Краткосрочные

Порядок проведения мониторинга финансового состояния организации

■ «О мониторинге финансового состояния организаций

Порядок проведения мониторинга финансового состояния организации

■ «О мониторинге финансового состояния организаций

Двухфакторная модель Альтмана

Z = −0,3877 − 1,0736Ктл + 0,0579Кзс,

Ктл =стр. 290/стр.(610+620+630+660)

Кзс

Двухфакторная модель Альтмана

Z = −0,3877 − 1,0736Ктл + 0,0579Кзс,

Ктл =стр. 290/стр.(610+620+630+660)

Кзс

Пятифакторная модель Альтмана

Z = 0,717Х1 + 0,874Х2 + 3,10Х3 + 0,42Х4

Пятифакторная модель Альтмана

Z = 0,717Х1 + 0,874Х2 + 3,10Х3 + 0,42Х4

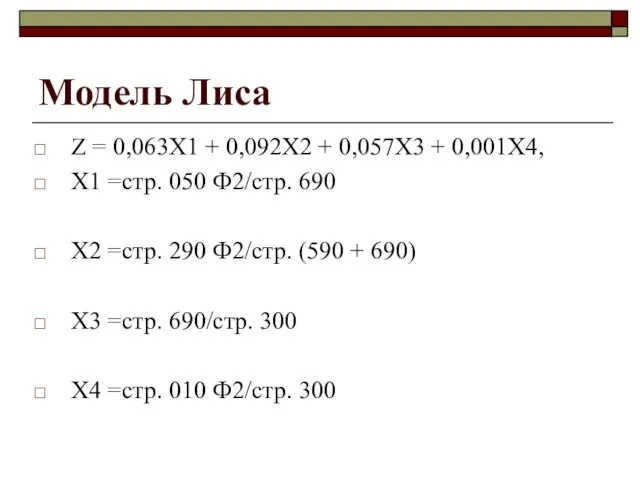

Модель Лиса

Z = 0,063Х1 + 0,092Х2 + 0,057Х3 + 0,001Х4,

Х1 =стр.

Модель Лиса

Z = 0,063Х1 + 0,092Х2 + 0,057Х3 + 0,001Х4,

Х1 =стр.

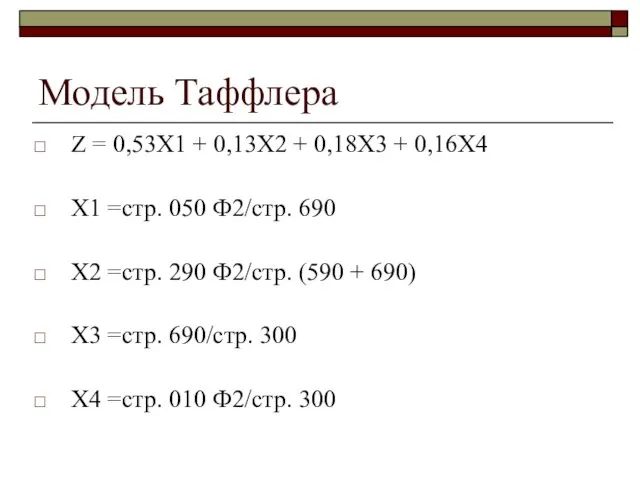

Модель Таффлера

Z = 0,53Х1 + 0,13Х2 + 0,18Х3 + 0,16Х4

Х1 =стр.

Модель Таффлера

Z = 0,53Х1 + 0,13Х2 + 0,18Х3 + 0,16Х4

Х1 =стр.

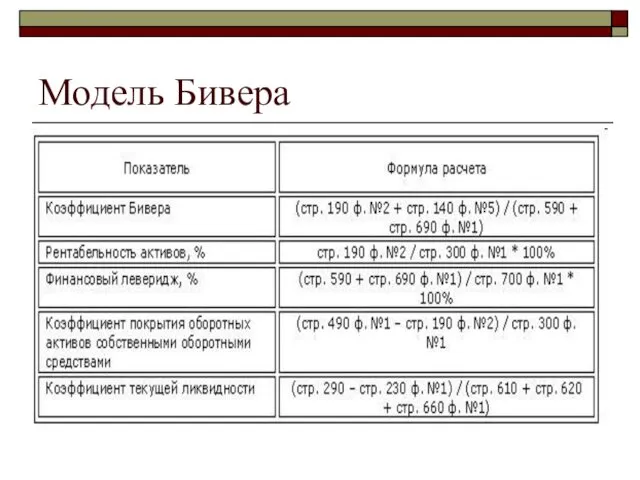

Модель Бивера

Модель Бивера

Сущность и правовые основы аудита

Сущность и правовые основы аудита Венчурные фонды в России

Венчурные фонды в России Заработная плата

Заработная плата Понятие и признаки предпринимательской деятельности

Понятие и признаки предпринимательской деятельности Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов

Бюджет и внебюджетный фонд как формы организации государственных и муниципальных финансов Таможенные платежи в ЕАЭС: общая характеристика и назначение

Таможенные платежи в ЕАЭС: общая характеристика и назначение Исламский банкинг

Исламский банкинг Пайда мен залал туралы есеп беруді талдау. 4-дәріс

Пайда мен залал туралы есеп беруді талдау. 4-дәріс Державний кредит: сутність, роль та функції, правовий статус

Державний кредит: сутність, роль та функції, правовий статус Национальный банк Республики Беларусь

Национальный банк Республики Беларусь Основы финансовых вычислений. Основные понятия

Основы финансовых вычислений. Основные понятия Компенсация затрат российских производителей, связанных с регистрацией на внешних рынках объектов интеллектуальной собственности

Компенсация затрат российских производителей, связанных с регистрацией на внешних рынках объектов интеллектуальной собственности Аудиторські докази. (Тема 2.1)

Аудиторські докази. (Тема 2.1) Отчет о выполнении соглашения Профсоюза работников народного образования и науки РФ

Отчет о выполнении соглашения Профсоюза работников народного образования и науки РФ Сельскохозяйственный кредитный потребительский кооператив Доверие. Итоги работы за 2018 год

Сельскохозяйственный кредитный потребительский кооператив Доверие. Итоги работы за 2018 год Ценообразование на предприятии

Ценообразование на предприятии Finansowanie sektora mikro

Finansowanie sektora mikro Поддержка экономики Карелии в условиях распространения новой коронавирусной инфекции (COVID-19)

Поддержка экономики Карелии в условиях распространения новой коронавирусной инфекции (COVID-19) Финансовый рынок (тема 4)

Финансовый рынок (тема 4) Аналіз ліквідності банку

Аналіз ліквідності банку pf_rf

pf_rf Налоговые вычеты: актуальные вопросы оформления в 2019 году. Практикоориентированный семинар

Налоговые вычеты: актуальные вопросы оформления в 2019 году. Практикоориентированный семинар Налогообложение физических лиц в РФ

Налогообложение физических лиц в РФ Отчетность за 9 месяцев. Особенности заполнения квартальных форм

Отчетность за 9 месяцев. Особенности заполнения квартальных форм Основные средства предприятия индустрии гостеприимства

Основные средства предприятия индустрии гостеприимства Банковская система РФ и ее субъекты

Банковская система РФ и ее субъекты Бюджет для граждан городского поселения Большие Вяземы Одинцовского муниципального района

Бюджет для граждан городского поселения Большие Вяземы Одинцовского муниципального района Лекция № 1

Лекция № 1