- Әлеуметтік салық түсінігі және есептелу тәртібі

Содержание

- 2. Әлеуметтік салықтар – нысаналы мақсаттағы тікелей салық түрі. Әлеуметтік салықтар әлеуметтік мақсаттағыбюджеттен тыс нысаналы қорлардың, зейнетақы

- 3. Әлеуметтік салықты төлеушiлер

- 4. Салық салу нысаны Еңбек міндеттерін орындағаны үшін төлемнің алуан түрлері. Әлеуметтік салықтар азаматтарды мемлекеттік әлеуметтік қорғау

- 5. Әлеуметтік салықтың салық салу объектiсi : Резидент-заңды тұлғалар мен бейрезиденттер үшін белгіленген төлемді қоспағанда, жұмыс берушінің

- 6. 1) гранттар қаражаты есебінен жасалатын төлемдер; 2) Қазақстан Республикасының Президенті, Қазақстан Республикасының Yкіметі тағайындайтын мемлекеттік сыйлықтар,

- 7. Егер қызметкерге күнтізбелік ай үшін есептелген табысының жалпы сомасы тиісті қаржы жылына арналған республикалық бюджет туралы

- 8. Салық мөлшерлемелері: Әлеуметтiк салық 11 проценттік ставка бойынша есептеледі: Арнаулы салық режимдерiн қолданатындарды қоспағанда, дара кәсiпкерлер,

- 9. Тiрек-қимыл мүшесi бұзылған, есту, сөйлеу, көру қабiлетiнен айрылған мүгедектер жұмыс iстейтiн салық кезеңiнде мүгедектердiң еңбегiне ақы

- 10. Жалпыға бірдей белгіленген тәртіпті қолданатын, Салық Кодексінің 147-бабының 2-тармағында көзделген қызметті ғана жүзеге асыратын өнімін өндіруші

- 11. Шаруа немесе фермер қожалықтары үшін – Бiрыңғай жер салығын төлеушiлер әрбiр қызметкер, сондай-ақ шаруа немесе фермер

- 12. Патент немесе оңайлатылған декларация негізінде арнаулы салық режимін қолданатын төлеушілер үшін әлеуметтік салық мөлшерлемелері 1/2 бөлiгi

- 13. Әлеуметтiк салықты төлеу Салық Кодексінде өзгеше белгiленбесе, әлеуметтiк салықты төлеу салық төлеушiнiң тiркеу есебiне алынған жерi

- 14. Әлеуметтік салықты есептеу Құрылымдық бөлiмшелер бойынша төленуге тиiс әлеуметтiк салық сомасы осы құрылымдық бөлiмше қызметкерлерiнiң табыстары

- 16. Скачать презентацию

Әлеуметтік салықтар – нысаналы мақсаттағы тікелей салық түрі. Әлеуметтік салықтар әлеуметтік мақсаттағыбюджеттен тыс

Әлеуметтік салықтар – нысаналы мақсаттағы тікелей салық түрі. Әлеуметтік салықтар әлеуметтік мақсаттағыбюджеттен тыс

Әлеуметтік

салықты

төлеушiлер

Әлеуметтік

салықты

төлеушiлер

Салық салу нысаны

Еңбек міндеттерін орындағаны үшін төлемнің алуан түрлері. Әлеуметтік салықтар азаматтарды

Салық салу нысаны

Еңбек міндеттерін орындағаны үшін төлемнің алуан түрлері. Әлеуметтік салықтар азаматтарды

Әлеуметтік салықтың салық салу объектiсi :

Резидент-заңды тұлғалар мен бейрезиденттер үшін белгіленген

Әлеуметтік салықтың салық салу объектiсi :

Резидент-заңды тұлғалар мен бейрезиденттер үшін белгіленген

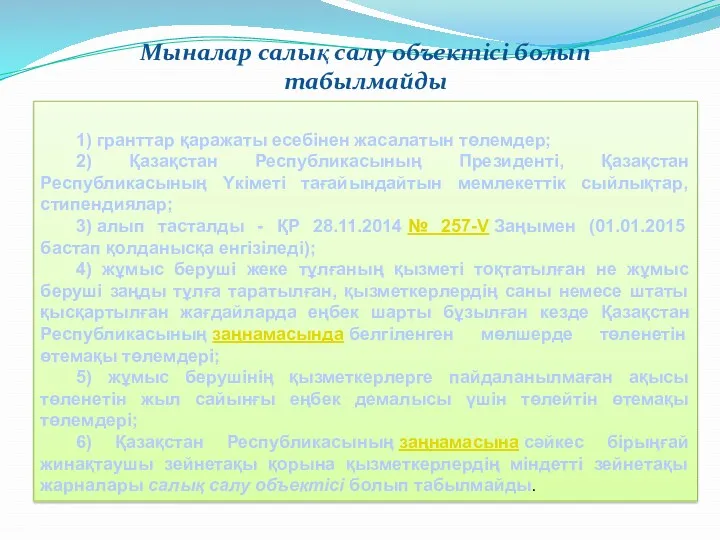

1) гранттар қаражаты есебінен жасалатын төлемдер;

2) Қазақстан Республикасының Президенті, Қазақстан Республикасының

2) Қазақстан Республикасының Президенті, Қазақстан Республикасының

Егер қызметкерге күнтізбелік ай үшін есептелген табысының жалпы сомасы тиісті қаржы

Егер қызметкерге күнтізбелік ай үшін есептелген табысының жалпы сомасы тиісті қаржы

Салық мөлшерлемелері:

Әлеуметтiк салық 11 проценттік ставка бойынша есептеледі:

Арнаулы салық режимдерiн қолданатындарды

Салық мөлшерлемелері:

Әлеуметтiк салық 11 проценттік ставка бойынша есептеледі:

Арнаулы салық режимдерiн қолданатындарды

Тiрек-қимыл мүшесi бұзылған, есту, сөйлеу, көру қабiлетiнен айрылған мүгедектер жұмыс iстейтiн

Тiрек-қимыл мүшесi бұзылған, есту, сөйлеу, көру қабiлетiнен айрылған мүгедектер жұмыс iстейтiн

Жалпыға бірдей белгіленген тәртіпті қолданатын, Салық Кодексінің 147-бабының 2-тармағында көзделген қызметті

Жалпыға бірдей белгіленген тәртіпті қолданатын, Салық Кодексінің 147-бабының 2-тармағында көзделген қызметті

Шаруа немесе фермер қожалықтары үшін – Бiрыңғай жер салығын төлеушiлер әрбiр

Шаруа немесе фермер қожалықтары үшін – Бiрыңғай жер салығын төлеушiлер әрбiр

Патент немесе оңайлатылған декларация негізінде арнаулы салық режимін қолданатын төлеушілер үшін

Патент немесе оңайлатылған декларация негізінде арнаулы салық режимін қолданатын төлеушілер үшін

Әлеуметтiк салықты төлеу

Салық Кодексінде өзгеше белгiленбесе, әлеуметтiк салықты төлеу салық төлеушiнiң

Әлеуметтiк салықты төлеу

Салық Кодексінде өзгеше белгiленбесе, әлеуметтiк салықты төлеу салық төлеушiнiң

Әлеуметтік салықты есептеу

Құрылымдық бөлiмшелер бойынша төленуге тиiс әлеуметтiк салық сомасы осы

Әлеуметтік салықты есептеу

Құрылымдық бөлiмшелер бойынша төленуге тиiс әлеуметтiк салық сомасы осы

LCCI

LCCI Кредитование

Кредитование Правовое регулирование бюджетного процесса. Тема 5

Правовое регулирование бюджетного процесса. Тема 5 Управление оборотным капиталом

Управление оборотным капиталом Негосударственные пенсионные фонды

Негосударственные пенсионные фонды Валюта. Валютные курсы

Валюта. Валютные курсы О бюджете на 2020-2022 гг. Главное

О бюджете на 2020-2022 гг. Главное Субсидиарная ответственность

Субсидиарная ответственность Эффективность деятельности предприятия

Эффективность деятельности предприятия Учет основного капитала предприятия

Учет основного капитала предприятия Лекции по дисциплине Аудит. Стандарты аудита. Организация аудиторской деятельности. Лекции по дисциплине АУДИТ

Лекции по дисциплине Аудит. Стандарты аудита. Организация аудиторской деятельности. Лекции по дисциплине АУДИТ Vērtspapīri

Vērtspapīri Банк туралы түсінік, оның түрлері, қызметтері. Қазақстандағы банк жүйесі

Банк туралы түсінік, оның түрлері, қызметтері. Қазақстандағы банк жүйесі Виды кредитов

Виды кредитов Реализация проектов инициативного бюджетирования в Чайковском городском поселении

Реализация проектов инициативного бюджетирования в Чайковском городском поселении Роль биржи на финансовом рынке

Роль биржи на финансовом рынке ООО ЗооГрад Хабаровск. Система скидок на продукцию 2018 года

ООО ЗооГрад Хабаровск. Система скидок на продукцию 2018 года Оценка финансового состояния предприятия

Оценка финансового состояния предприятия Положения Банка России №383-П, №384-П (или платежные и расчетные системы)

Положения Банка России №383-П, №384-П (или платежные и расчетные системы) Управление проектам. Финансирование инвестиционных проектов

Управление проектам. Финансирование инвестиционных проектов Анализ учета труда и заработной платы

Анализ учета труда и заработной платы Споживче кредитування

Споживче кредитування Финансовый менеджмент

Финансовый менеджмент Общая характеристика региональных налогов в РФ

Общая характеристика региональных налогов в РФ Мәдениет саласындағы баға белгілеу

Мәдениет саласындағы баға белгілеу Управление портфелем ценных бумаг. Портфельные стратегии

Управление портфелем ценных бумаг. Портфельные стратегии Охрана труда. Финансирование

Охрана труда. Финансирование Пособие по временной нетрудоспособности (ПВН)

Пособие по временной нетрудоспособности (ПВН)