- Управление оборотным капиталом

Содержание

- 2. ОСНОВНАЯ ЛИТЕРАТУРА Артеменко В.Г., Барышникова Н.С. Финансы организаций (предприятий). Учебное пособие. Гриф УМО МО РФ. –

- 3. ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА Ковалев В., Ковалев Вит. Финансы организаций (предприятий). Учебник. – М.: Проспект, 2014 г. –

- 4. НОРМАТИВНЫЕ АКТЫ Гражданский Кодекс Российской Федерации. Части I, II, Ш, IV. – М.: Проспект, 2015 г.

- 5. ТЕМА 1. СУЩНОСТЬ, ЦЕЛИ И ПРИНЦИПЫ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ ПРЕДПРИЯТИЯ Экономическое содержание и организация оборотного капитала;

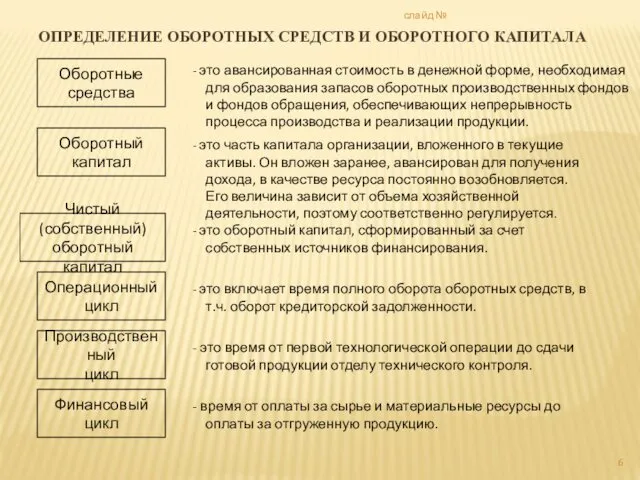

- 6. ОПРЕДЕЛЕНИЕ ОБОРОТНЫХ СРЕДСТВ И ОБОРОТНОГО КАПИТАЛА слайд № Оборотные средства Оборотный капитал - это авансированная стоимость

- 7. 1. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ОРГАНИЗАЦИЯ ОБОРОТНОГО КАПИТАЛА Оборотный капитал организации - это оборотные средства, находящиеся в

- 8. ОБОРОТНЫЕ СРЕДСТВА Оборотные средства (синонимы: оборотный капитал, мобильные активы, текущие активы, оборотные активы) - это активы

- 9. Под оборачиваемостью вложений в данном случае подразумевается трансформация оборотных средств, происходящая на предприятии циклически, один цикл

- 10. ОБОРОТНЫЕ СРЕДСТВА – СТОИМОСТНАЯ КАТЕГОРИЯ, КОТОРАЯ ОТЛИЧАЕТСЯ ОТ ТАКОГО ПОНЯТИЯ, ИСПОЛЬЗУЕМОГО В КАЧЕСТВЕ СИНОНИМА «ОБОРОТНЫХ СРЕДСТВ»

- 11. ВНЕШНИЕ И ВНУТРЕННИЕ ФАКТОРЫ, ОТ КОТОРЫХ ЗАВИСИТ ВЕЛИЧИНА И СОСТОЯНИЕ ОБОРОТНЫХ АКТИВОВ ПРЕДПРИЯТИЯ К внешним факторам

- 12. ВНЕШНИЕ И ВНУТРЕННИЕ ФАКТОРЫ, ОТ КОТОРЫХ ЗАВИСИТ ВЕЛИЧИНА И СОСТОЯНИЕ ОБОРОТНЫХ АКТИВОВ ПРЕДПРИЯТИЯ К внутренним факторам,

- 13. ВНЕШНИЕ И ВНУТРЕННИЕ ФАКТОРЫ, ОТ КОТОРЫХ ЗАВИСИТ ВЕЛИЧИНА И СОСТОЯНИЕ ОБОРОТНЫХ АКТИВОВ ПРЕДПРИЯТИЯ На объем и

- 14. ОБОРОТНЫЕ АКТИВЫ в соответствии с Положением по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации» и утвержденными формами

- 15. ОБОРОТНЫЕ АКТИВЫ определение оборотных средств как авансированных денежных средств в создаваемые запасы оборотных производственных фондов и

- 16. ОБОРОТНЫЕ АКТИВЫ Поэтому у рентабельных организаций после завершения кругооборота фондов сумма авансированных оборотных средств возрастает на

- 17. ОБОРОТНЫЕ СРЕДСТВА ОРГАНИЗАЦИИ ВЫПОЛНЯЮТ ДВЕ ФУНКЦИИ: производственную расчетную. Выполняя производственную функцию, оборотные средства, авансируясь в оборотные

- 18. Классификация оборотных активов 1. Для контроля, планирования и управления — нормируемые и ненормируемые оборотные средства. Нормируются

- 19. 3. По степени ликвидности (скорости превращения в денежные средства) - абсолютно ликвидные средства, быстро реализуемые оборотные

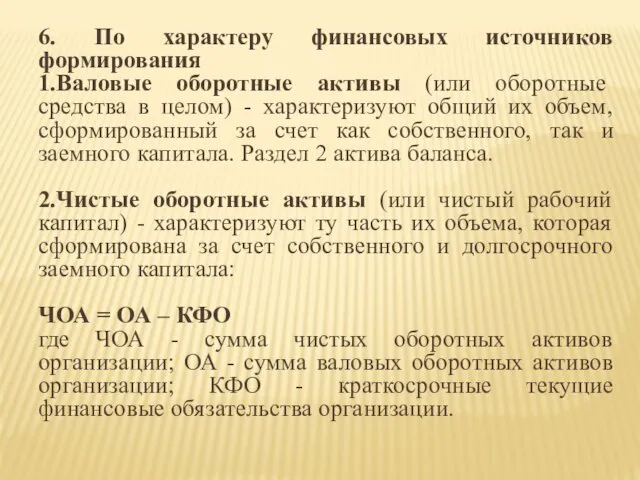

- 20. 6. По характеру финансовых источников формирования 1.Валовые оборотные активы (или оборотные средства в целом) - характеризуют

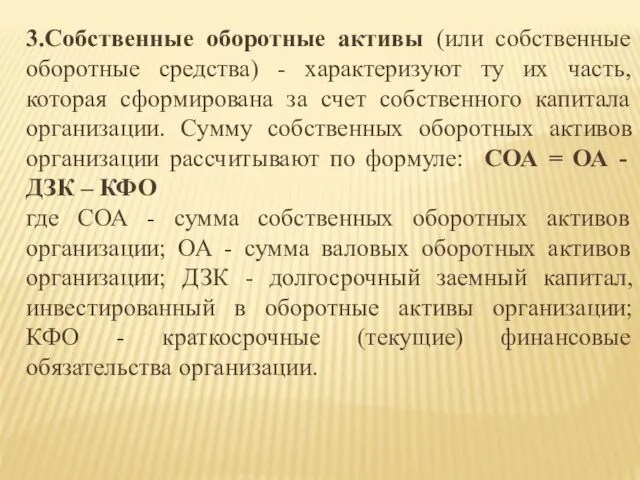

- 21. 3.Собственные оборотные активы (или собственные оборотные средства) - характеризуют ту их часть, которая сформирована за счет

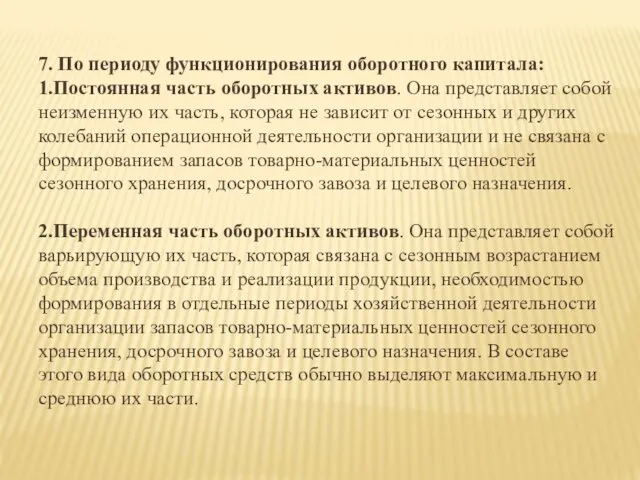

- 22. 7. По периоду функционирования оборотного капитала: 1.Постоянная часть оборотных активов. Она представляет собой неизменную их часть,

- 23. 2. Основные задачи финансового менеджера в области управления оборотными средствами: 1. Определить правильную структуру активов. 2.

- 24. Значение эффективного управления оборотными средствами 1. Величина оборотных средств у большинства компаний составляет больше половины всех

- 25. ОБОРОТНЫЕ СРЕДСТВА Исходя из рассмотренных функций, оборотные средства организации можно подразделить на оборотные средства, вложенные в

- 26. СОСТАВ И СТРУКТУРА ОБОРОТНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

- 27. К ОБОРОТНЫМ ПРОИЗВОДСТВЕННЫМ ФОНДАМ ОТНОСЯТСЯ: производственные запасы (сырье, материалы, топливо, тара, запасные части, полуфабрикаты и т.д.);

- 28. ФОНДЫ ОБРАЩЕНИЯ Фонды обращения состоят из запасов готовой продукции (товаров) на складах, товаров отгруженных, денежных средств

- 29. ФОНДЫ ОБРАЩЕНИЯ В свою очередь непрерывность процесса производства и реализации продукции требует обязательного возмещения этих средств

- 30. ОСНОВНЫЕ СОСТАВЛЯЮЩИЕ ОБОРОТНЫХ СРЕДСТВ ОРГАНИЗАЦИИ Запасы (По данной статье отражают остатки материально-производственных запасов, предназначенных для использования

- 31. ОСНОВНЫЕ СОСТАВЛЯЮЩИЕ ОБОРОТНЫХ СРЕДСТВ ОРГАНИЗАЦИИ Дебиторская задолженность (Подразделяется на краткосрочную и долгосрочную. По данной строке отражается

- 32. ОСНОВНЫЕ СОСТАВЛЯЮЩИЕ ОБОРОТНЫХ СРЕДСТВ ОРГАНИЗАЦИИ Финансовые вложения (По данной статье отражаются: инвестиции организации в ценные бумаги

- 33. ОСНОВНЫЕ СОСТАВЛЯЮЩИЕ ОБОРОТНЫХ СРЕДСТВ ОРГАНИЗАЦИИ Денежные средства (по данной статье показываются остатки наличных и безналичных средств,

- 34. ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ СРЕДСТВ ОРГАНИЗАЦИИ При исследовании источников финансирования оборотных активов следует рассматривать такое понятие, как

- 35. ЧИСТЫЕ (СОБСТВЕННЫЕ) ОБОРОТНЫЕ АКТИВЫ - активы сформированные за счет собственных источников финансирования (собственного капитала), то есть

- 36. ЧИСТЫЙ ОБОРОТНЫЙ КАПИТАЛ Чистый оборотный капитал необходим для поддержания финансовой устойчивости организации, поскольку превышение оборотных активов

- 37. ЧИСТЫЙ ОБОРОТНЫЙ КАПИТАЛ Оптимальная сумма чистого оборотного капитала зависит от особенностей деятельности организации, в частности от

- 38. ЧИСТЫЙ ОБОРОТНЫЙ КАПИТАЛ Синоним понятия «чистый оборотный капитал» является понятие «рабочий капитал», под которым понимается та

- 39. РАБОЧИЙ КАПИТАЛ Рабочий капитал - это своего рода «финансовая подушка», теоретически позволяющая организации погасить все или

- 40. слайд № ДВИЖЕНИЕ ЭЛЕМЕНТОВ ОБОРОТНЫХ СРЕДСТВ В ПРОЦЕССЕ ИХ КРУГООБОРОТА Оплата материальных ресурсов и сырья Расчетный

- 41. слайд № Транспортировка сырья ПРОДОЛЖИТЕЛЬНОСТЬ ЦИКЛОВ ОБОРОТА ОБОРОТНОГО КАПИТАЛА Поступление сырья Отгрузка готовой продукции Оплата готовой

- 42. МОДЕЛИ ФИНАНСИРОВАНИЯ Выделяют четыре модели финансирования оборотных активов: идеальная, агрессивная, консервативная и компромиссная. Выбор той или

- 43. ИДЕАЛЬНАЯ МОДЕЛЬ основывается на самой сути категории «текущие активы» и «текущие обязательства» и их взаимном соответствии.

- 44. АГРЕССИВНАЯ МОДЕЛЬ означает, что долгосрочные пассивы служат источниками покрытия внеоборотных активов и системной части текущих активов,

- 45. КОНСЕРВАТИВНАЯ МОДЕЛЬ предполагает, что варьирующая часть текущих активов так же покрывается долгосрочными пассивами. В этом случае

- 46. КОМПРОМИССНАЯ МОДЕЛЬ наиболее реальна. В этом случае внеоборотные активы, системная часть текущих активов и приблизительно половина

- 47. В зависимости от структуры источников финансирования оборотных активов во многом находится и структура капитала организации в

- 49. Однако формирование оборотных активов осуществляется не только за счет собственного капитала. Составной частью пассива баланса являются

- 50. Для определения структуры заемных источников при финансировании оборотных активов рекомендуется рассчитать ряд коэффициентов. Коэффициент финансирования оборотных

- 55. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНОГО КАПИТАЛА ОРГАНИЗАЦИИ. ПРОДОЛЖИТЕЛЬНОСТЬ ОПЕРАЦИОННОГО, ПРОИЗВОДСТВЕННОГО И ФИНАНСОВОГО ЦИКЛОВ ОРГАНИЗАЦИИ. Эффективность использования оборотных

- 56. К ПОКАЗАТЕЛЯМ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ ОТНОСЯТСЯ :

- 59. ЗНАЧЕНИЕ УСКОРЕНИЯ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ Ускорение оборачиваемости оборотных средств предприятия заключается в увеличении количества оборотов

- 60. ЗНАЧЕНИЕ УСКОРЕНИЯ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ ЗАКЛЮЧАЕТСЯ В СЛЕДУЮЩЕМ:

- 61. ПРИМЕР Определить возможный прирост реализации и высвобождения оборотных средств предприятия, если при объеме реализации в год

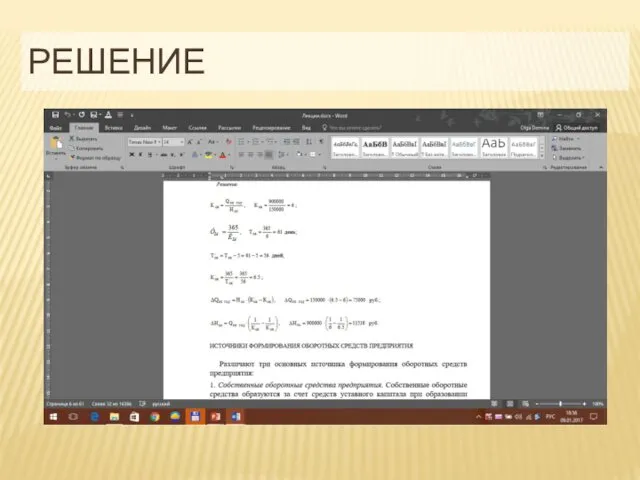

- 62. РЕШЕНИЕ

- 63. УПРАВЛЕНИЕ ОБОРОТНЫМИ АКТИВАМИ ОРГАНИЗАЦИИ СВЯЗАНО С ОСОБЕННОСТЯМИ ФОРМИРОВАНИЯ ЕГО ОПЕРАЦИОННОГО ЦИКЛА. ОПЕРАЦИОННЫЙ ЦИКЛ ПРЕДСТАВЛЯЕТ СОБОЙ ПЕРИОД

- 64. Важной характеристикой операционного цикла, существенно влияющей на объем, структуру и эффективность использования оборотных активов, является его

- 65. В рамках операционного цикла выделяют две его составляющие: 1. Производственный цикл организации 2. Финансовый цикл (или

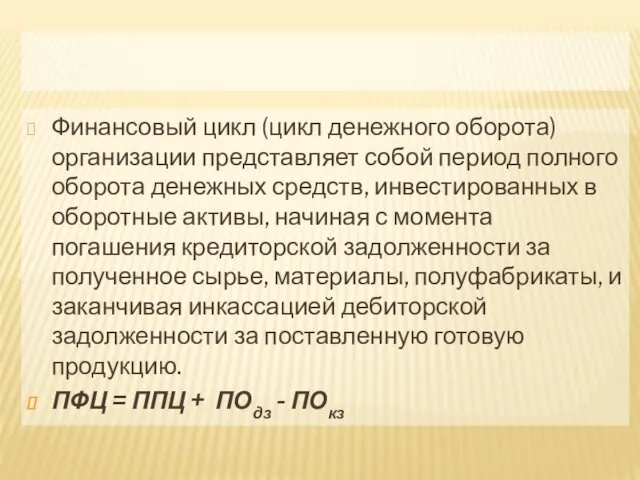

- 66. Финансовый цикл (цикл денежного оборота) организации представляет собой период полного оборота денежных средств, инвестированных в оборотные

- 67. МЕТОДЫ ОПРЕДЕЛЕНИЯ ПОТРЕБНОСТИ В ОБОРОТНОМ КАПИТАЛЕ Проблема определения потребности в оборотном капитале организаций является важной составной

- 68. В ПРАКТИКЕ ИСПОЛЬЗУЕТСЯ НЕСКОЛЬКО МЕТОДОВ ОПРЕДЕЛЕНИЯ ПОТРЕБНОСТИ В ОБОРОТНОМ КАПИТАЛЕ: прямой экономический (коэффициентный) аналитический.

- 69. МЕТОД ПРЯМОГО РАСЧЕТА обеспечивает разработку обоснованных норм и нормативов для каждого элемента оборотных средств в определенной

- 70. МЕТОД ПРЯМОГО РАСЧЕТА Определение потребности в оборотном капитале прямым методом предусматривает выполнение расчетов на длительный период,

- 71. ОСОБЕННОСТЬ ОПРЕДЕЛЕНИЯ ПОТРЕБНОСТИ В ОБОРОТНОМ КАПИТАЛЕ ЭКОНОМИЧЕСКИМ МЕТОДОМ заключается в том, что исчисленный методом прямого расчета

- 72. Метод прямого расчета применяется в новых организациях, а также при необходимости обнаружения ненужных, избыточных, неликвидных производственных

- 73. В условиях стабильного состояния экономики и низкого уровня инфляции расчет потребности в оборотном капитале на более

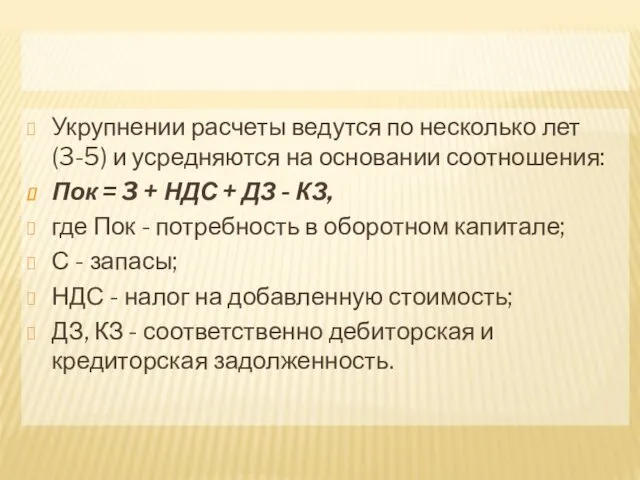

- 74. Укрупнении расчеты ведутся по несколько лет (3-5) и усредняются на основании соотношения: Пок = 3 +

- 75. Наиболее общий метод расчета потребности в оборотном капитале организации, относится к аналитическому, может быть определен на

- 76. В практике нормирования оборотных активов допустимо использовать комбинированный подход в использовании указанных методов. Но при этом

- 77. ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ Различают три основных источника формирования оборотных средств предприятия: 1. Собственные оборотные

- 78. Политика управления оборотными активами, представляющая часть общей финансовой стратегии предприятия, заключается в формировании необходимого объема и

- 79. ПРОЦЕСС РАЗРАБОТКИ ПОЛИТИКИ УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ ВКЛЮЧАЕТ СЛЕДУЮЩИЕ ЭТАПЫ: 1. Анализ состава и состояния оборотных

- 80. УПРАВЛЕНИЕ ОБОРОТНЫМИ СРЕДСТВАМИ включает в себя управление товарно-материальными запасами, дебиторской задолженностью , денежными средствами и краткосрочными

- 81. Управление элементами оборотного капитала Основные элементы оборотного капитала: запасы дебиторская задолженность денежные активы

- 82. Управление запасами К запасам относятся: сырье, материалы, незавершенное производство, готовая продукция, товары для перепродажи Цель управления

- 83. Управление запасами Стратегии: Консервативный подход - минимальны показатели рентабельности, но минимален и возможный риск Умеренный подход

- 84. Управление запасами Факторы, влияющие на объем запасов: условия приобретения запасов (объемы партий поставки, частота заказа, возможные

- 85. Управление запасами Оптимизация размера запасов — модель Уилсона (Economic Ordering Quantity model — EOQ) Допущения модели:

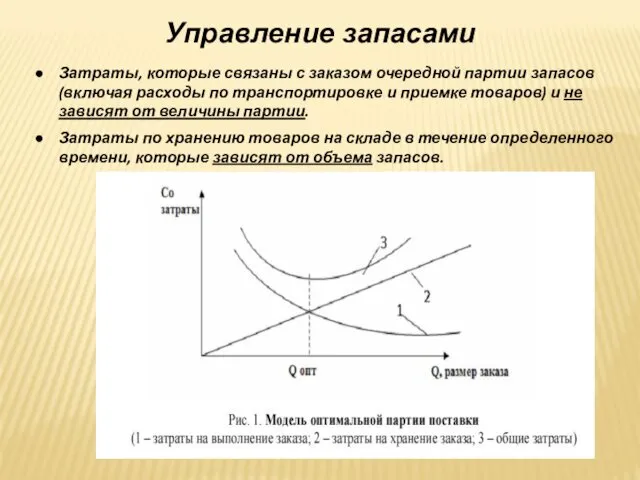

- 86. Управление запасами Затраты, которые связаны с заказом очередной партии запасов (включая расходы по транспортировке и приемке

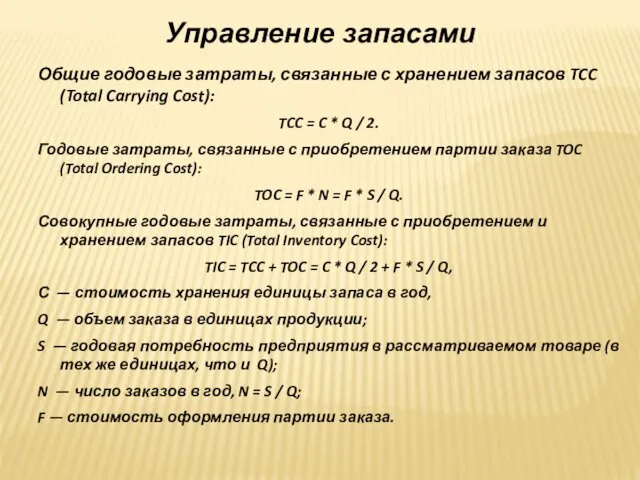

- 87. Управление запасами Общие годовые затраты, связанные с хранением запасов TCC (Total Carrying Cost): TCC = C

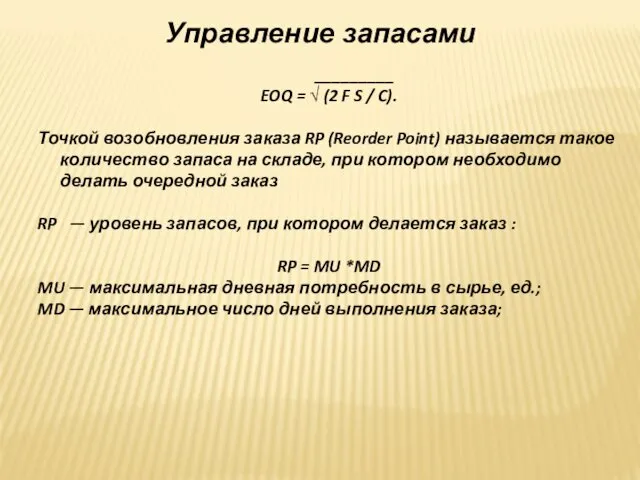

- 88. Управление запасами _________ EOQ = √ (2 F S / C). Точкой возобновления заказа RP (Reorder

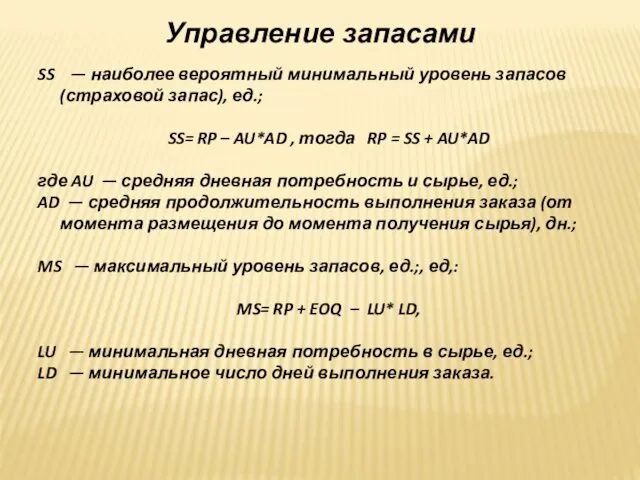

- 89. Управление запасами SS — наиболее вероятный минимальный уровень запасов (страховой запас), ед.; SS= RP – AU*AD

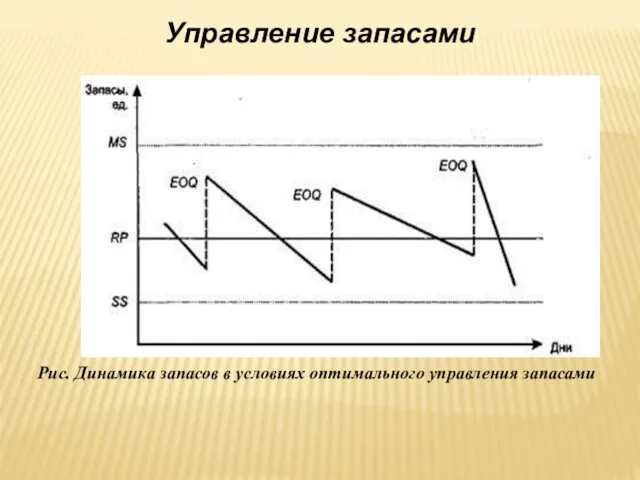

- 90. Управление запасами Рис. Динамика запасов в условиях оптимального управления запасами

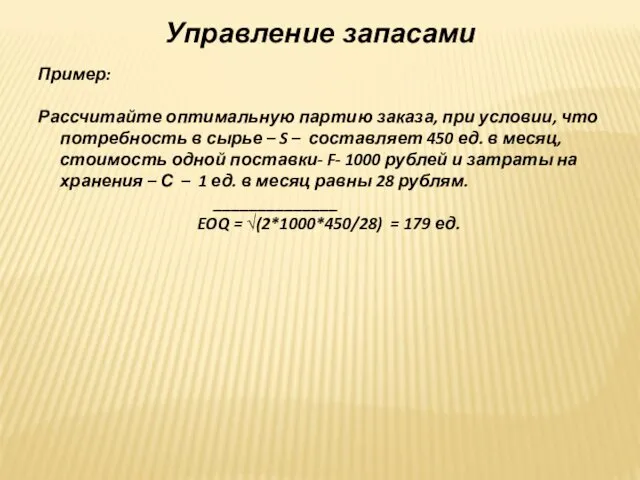

- 91. Управление запасами Пример: Рассчитайте оптимальную партию заказа, при условии, что потребность в сырье – S –

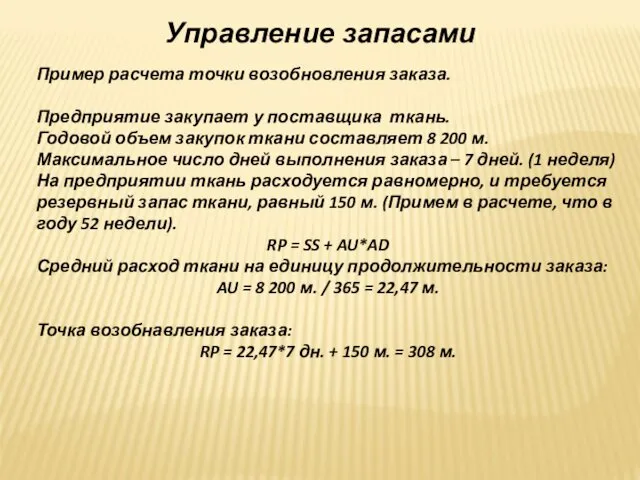

- 92. Управление запасами Пример расчета точки возобновления заказа. Предприятие закупает у поставщика ткань. Годовой объем закупок ткани

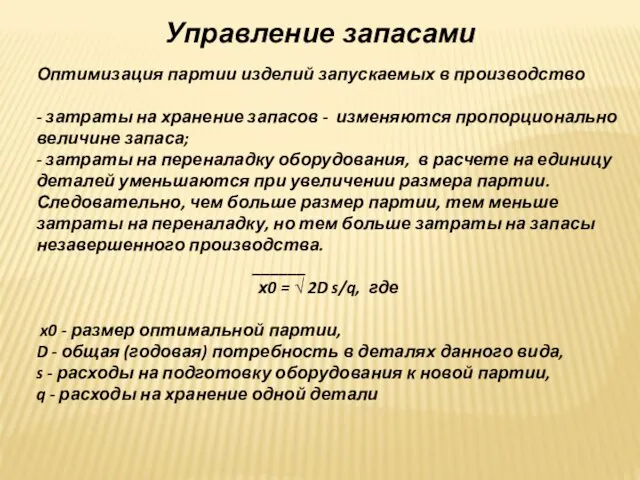

- 93. Управление запасами Оптимизация партии изделий запускаемых в производство - затраты на хранение запасов - изменяются пропорционально

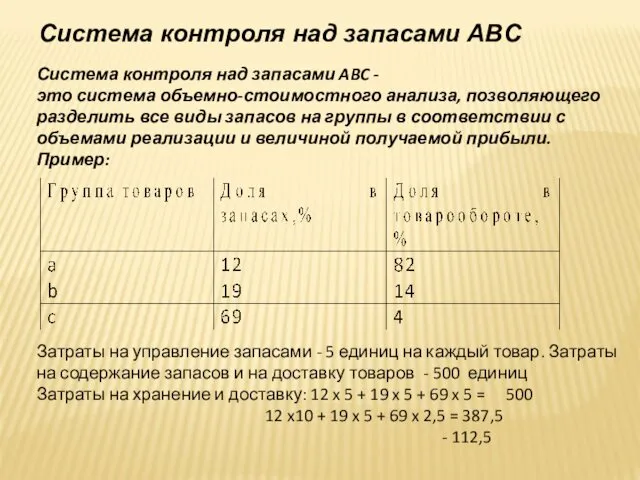

- 94. Система контроля над запасами ABC Система контроля над запасами ABC - это система объемно-стоимостного анализа, позволяющего

- 95. Система контроля над запасами ABC Этапы: 1. Выбор критерия классификации (цена закупки; прибыль от продаж; доля

- 96. Система контроля над запасами ABC В категорию «А» включают наиболее дорогостоящие виды запасов с продолжительным циклом

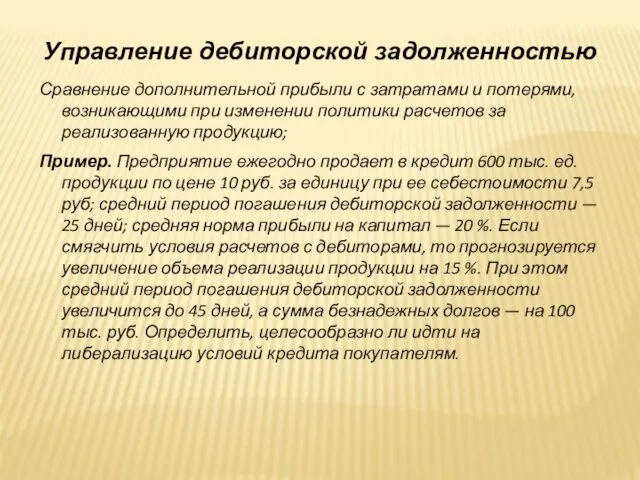

- 97. Управление дебиторской задолженностью Управление дебиторской задолженностью состоит в выработке и реализации политики цен и коммерческих кредитов,

- 98. Управление дебиторской задолженностью Сравнение дополнительной прибыли с затратами и потерями, возникающими при изменении политики расчетов за

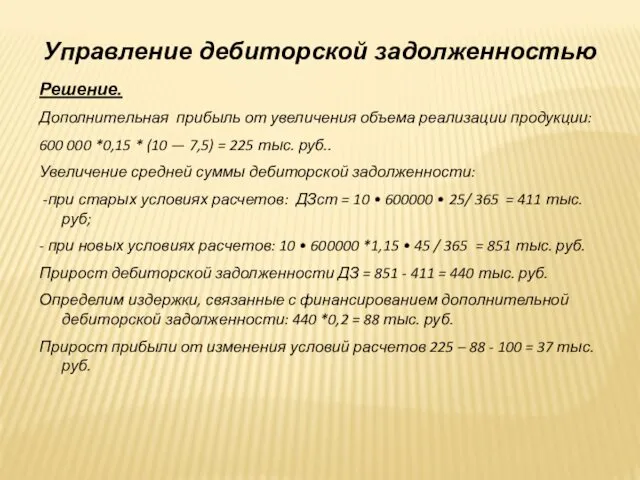

- 99. Управление дебиторской задолженностью Решение. Дополнительная прибыль от увеличения объема реализации продукции: 600 000 *0,15 * (10

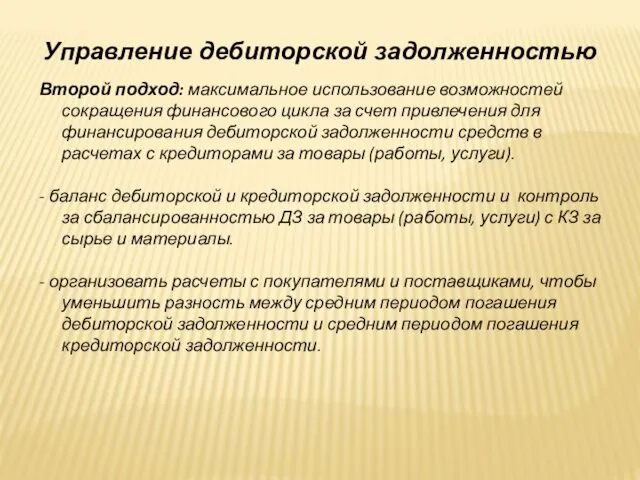

- 100. Управление дебиторской задолженностью Второй подход: максимальное использование возможностей сокращения финансового цикла за счет привлечения для финансирования

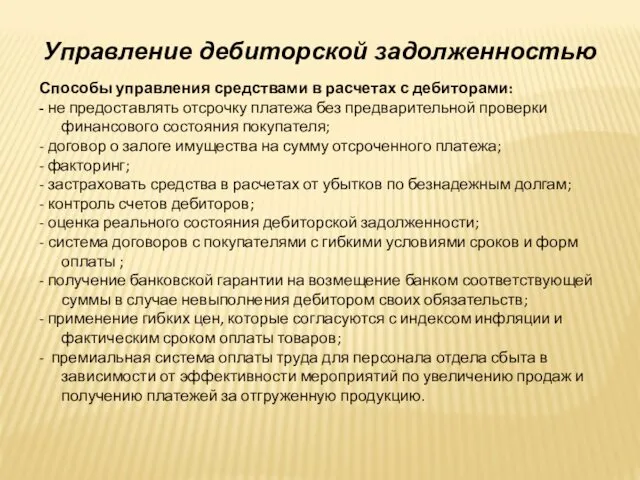

- 101. Управление дебиторской задолженностью Способы управления средствами в расчетах с дебиторами: - не предоставлять отсрочку платежа без

- 102. Управление дебиторской задолженностью Контроль за дебиторской задолженностью - ранжирование дебиторской задолженности по срокам ее возникновения (в

- 103. Управление дебиторской задолженностью Пример1: Сложилась следующая практика оплаты продукции. В месяц реализации оплачивается 70% стоимости продукции,

- 104. Управление дебиторской задолженностью Пример 2. Использование коэффициентов инкассации Дан объем продаж: апрель — 50 т.р., май

- 105. Управление дебиторской задолженностью Коэффициент оборачиваемости дебиторской задолженности (КОдз): КОдз=ВР/ДЗ, где ВР — выручка (нетто) от реализации

- 107. Скачать презентацию

ОСНОВНАЯ ЛИТЕРАТУРА

Артеменко В.Г., Барышникова Н.С. Финансы организаций (предприятий). Учебное пособие. Гриф

ОСНОВНАЯ ЛИТЕРАТУРА

Артеменко В.Г., Барышникова Н.С. Финансы организаций (предприятий). Учебное пособие. Гриф

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА

Ковалев В., Ковалев Вит. Финансы организаций (предприятий). Учебник. – М.:

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА

Ковалев В., Ковалев Вит. Финансы организаций (предприятий). Учебник. – М.:

НОРМАТИВНЫЕ АКТЫ

Гражданский Кодекс Российской Федерации. Части I, II, Ш, IV. –

НОРМАТИВНЫЕ АКТЫ

Гражданский Кодекс Российской Федерации. Части I, II, Ш, IV. –

ТЕМА 1. СУЩНОСТЬ, ЦЕЛИ И ПРИНЦИПЫ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ ПРЕДПРИЯТИЯ

Экономическое содержание

ТЕМА 1. СУЩНОСТЬ, ЦЕЛИ И ПРИНЦИПЫ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ ПРЕДПРИЯТИЯ

Экономическое содержание

ОПРЕДЕЛЕНИЕ ОБОРОТНЫХ СРЕДСТВ И ОБОРОТНОГО КАПИТАЛА

слайд №

Оборотные

средства

Оборотный

капитал

- это авансированная стоимость в

ОПРЕДЕЛЕНИЕ ОБОРОТНЫХ СРЕДСТВ И ОБОРОТНОГО КАПИТАЛА

слайд №

Оборотные

средства

Оборотный

капитал

- это авансированная стоимость в

1. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ОРГАНИЗАЦИЯ ОБОРОТНОГО КАПИТАЛА

Оборотный капитал организации -

1. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И ОРГАНИЗАЦИЯ ОБОРОТНОГО КАПИТАЛА

Оборотный капитал организации -

ОБОРОТНЫЕ СРЕДСТВА

Оборотные средства (синонимы: оборотный капитал, мобильные активы, текущие активы, оборотные

ОБОРОТНЫЕ СРЕДСТВА

Оборотные средства (синонимы: оборотный капитал, мобильные активы, текущие активы, оборотные

Под оборачиваемостью вложений в данном случае подразумевается трансформация оборотных средств, происходящая

Под оборачиваемостью вложений в данном случае подразумевается трансформация оборотных средств, происходящая

ОБОРОТНЫЕ СРЕДСТВА – СТОИМОСТНАЯ КАТЕГОРИЯ, КОТОРАЯ ОТЛИЧАЕТСЯ ОТ ТАКОГО ПОНЯТИЯ, ИСПОЛЬЗУЕМОГО

ОБОРОТНЫЕ СРЕДСТВА – СТОИМОСТНАЯ КАТЕГОРИЯ, КОТОРАЯ ОТЛИЧАЕТСЯ ОТ ТАКОГО ПОНЯТИЯ, ИСПОЛЬЗУЕМОГО

ВНЕШНИЕ И ВНУТРЕННИЕ ФАКТОРЫ, ОТ КОТОРЫХ ЗАВИСИТ ВЕЛИЧИНА И СОСТОЯНИЕ ОБОРОТНЫХ

ВНЕШНИЕ И ВНУТРЕННИЕ ФАКТОРЫ, ОТ КОТОРЫХ ЗАВИСИТ ВЕЛИЧИНА И СОСТОЯНИЕ ОБОРОТНЫХ

ВНЕШНИЕ И ВНУТРЕННИЕ ФАКТОРЫ, ОТ КОТОРЫХ ЗАВИСИТ ВЕЛИЧИНА И СОСТОЯНИЕ ОБОРОТНЫХ

ВНЕШНИЕ И ВНУТРЕННИЕ ФАКТОРЫ, ОТ КОТОРЫХ ЗАВИСИТ ВЕЛИЧИНА И СОСТОЯНИЕ ОБОРОТНЫХ

ВНЕШНИЕ И ВНУТРЕННИЕ ФАКТОРЫ, ОТ КОТОРЫХ ЗАВИСИТ ВЕЛИЧИНА И СОСТОЯНИЕ ОБОРОТНЫХ

ВНЕШНИЕ И ВНУТРЕННИЕ ФАКТОРЫ, ОТ КОТОРЫХ ЗАВИСИТ ВЕЛИЧИНА И СОСТОЯНИЕ ОБОРОТНЫХ

ОБОРОТНЫЕ АКТИВЫ

в соответствии с Положением по бухгалтерскому учету 4/99 «Бухгалтерская отчетность

ОБОРОТНЫЕ АКТИВЫ

в соответствии с Положением по бухгалтерскому учету 4/99 «Бухгалтерская отчетность

ОБОРОТНЫЕ АКТИВЫ

определение оборотных средств как авансированных денежных средств в создаваемые запасы

ОБОРОТНЫЕ АКТИВЫ

определение оборотных средств как авансированных денежных средств в создаваемые запасы

ОБОРОТНЫЕ АКТИВЫ

Поэтому у рентабельных организаций после завершения кругооборота фондов сумма авансированных

ОБОРОТНЫЕ АКТИВЫ

Поэтому у рентабельных организаций после завершения кругооборота фондов сумма авансированных

ОБОРОТНЫЕ СРЕДСТВА ОРГАНИЗАЦИИ ВЫПОЛНЯЮТ ДВЕ ФУНКЦИИ:

производственную

расчетную.

Выполняя производственную функцию,

ОБОРОТНЫЕ СРЕДСТВА ОРГАНИЗАЦИИ ВЫПОЛНЯЮТ ДВЕ ФУНКЦИИ:

производственную

расчетную.

Выполняя производственную функцию,

Классификация оборотных активов

1. Для контроля, планирования и управления — нормируемые и

Классификация оборотных активов

1. Для контроля, планирования и управления — нормируемые и

3. По степени ликвидности (скорости превращения в денежные средства) - абсолютно

3. По степени ликвидности (скорости превращения в денежные средства) - абсолютно

6. По характеру финансовых источников формирования

1.Валовые оборотные активы (или оборотные средства

6. По характеру финансовых источников формирования

1.Валовые оборотные активы (или оборотные средства

3.Собственные оборотные активы (или собственные оборотные средства) - характеризуют ту их

3.Собственные оборотные активы (или собственные оборотные средства) - характеризуют ту их

7. По периоду функционирования оборотного капитала:

1.Постоянная часть оборотных активов. Она представляет

7. По периоду функционирования оборотного капитала:

1.Постоянная часть оборотных активов. Она представляет

2. Основные задачи финансового менеджера в области управления оборотными средствами:

1. Определить

2. Основные задачи финансового менеджера в области управления оборотными средствами:

1. Определить

Значение эффективного управления оборотными средствами

1. Величина оборотных средств у большинства компаний

Значение эффективного управления оборотными средствами

1. Величина оборотных средств у большинства компаний

ОБОРОТНЫЕ СРЕДСТВА

Исходя из рассмотренных функций, оборотные средства организации можно подразделить на

ОБОРОТНЫЕ СРЕДСТВА

Исходя из рассмотренных функций, оборотные средства организации можно подразделить на

СОСТАВ И СТРУКТУРА ОБОРОТНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

СОСТАВ И СТРУКТУРА ОБОРОТНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

К ОБОРОТНЫМ ПРОИЗВОДСТВЕННЫМ ФОНДАМ ОТНОСЯТСЯ:

производственные запасы (сырье, материалы, топливо, тара,

К ОБОРОТНЫМ ПРОИЗВОДСТВЕННЫМ ФОНДАМ ОТНОСЯТСЯ:

производственные запасы (сырье, материалы, топливо, тара,

ФОНДЫ ОБРАЩЕНИЯ

Фонды обращения состоят из запасов готовой продукции (товаров) на складах,

ФОНДЫ ОБРАЩЕНИЯ

Фонды обращения состоят из запасов готовой продукции (товаров) на складах,

ФОНДЫ ОБРАЩЕНИЯ

В свою очередь непрерывность процесса производства и реализации продукции требует

ФОНДЫ ОБРАЩЕНИЯ

В свою очередь непрерывность процесса производства и реализации продукции требует

ОСНОВНЫЕ СОСТАВЛЯЮЩИЕ ОБОРОТНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

Запасы (По данной статье отражают остатки материально-производственных

ОСНОВНЫЕ СОСТАВЛЯЮЩИЕ ОБОРОТНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

Запасы (По данной статье отражают остатки материально-производственных

ОСНОВНЫЕ СОСТАВЛЯЮЩИЕ ОБОРОТНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

Дебиторская задолженность (Подразделяется на краткосрочную и долгосрочную.

ОСНОВНЫЕ СОСТАВЛЯЮЩИЕ ОБОРОТНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

Дебиторская задолженность (Подразделяется на краткосрочную и долгосрочную.

ОСНОВНЫЕ СОСТАВЛЯЮЩИЕ ОБОРОТНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

Финансовые вложения (По данной статье отражаются: инвестиции

ОСНОВНЫЕ СОСТАВЛЯЮЩИЕ ОБОРОТНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

Финансовые вложения (По данной статье отражаются: инвестиции

ОСНОВНЫЕ СОСТАВЛЯЮЩИЕ ОБОРОТНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

Денежные средства (по данной статье показываются остатки

ОСНОВНЫЕ СОСТАВЛЯЮЩИЕ ОБОРОТНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

Денежные средства (по данной статье показываются остатки

ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

При исследовании источников финансирования оборотных активов следует

ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ОБОРОТНЫХ СРЕДСТВ ОРГАНИЗАЦИИ

При исследовании источников финансирования оборотных активов следует

ЧИСТЫЕ (СОБСТВЕННЫЕ) ОБОРОТНЫЕ АКТИВЫ

- активы сформированные за счет собственных источников финансирования

ЧИСТЫЕ (СОБСТВЕННЫЕ) ОБОРОТНЫЕ АКТИВЫ

- активы сформированные за счет собственных источников финансирования

ЧИСТЫЙ ОБОРОТНЫЙ КАПИТАЛ

Чистый оборотный капитал необходим для поддержания финансовой устойчивости организации,

ЧИСТЫЙ ОБОРОТНЫЙ КАПИТАЛ

Чистый оборотный капитал необходим для поддержания финансовой устойчивости организации,

ЧИСТЫЙ ОБОРОТНЫЙ КАПИТАЛ

Оптимальная сумма чистого оборотного капитала зависит от особенностей деятельности

ЧИСТЫЙ ОБОРОТНЫЙ КАПИТАЛ

Оптимальная сумма чистого оборотного капитала зависит от особенностей деятельности

ЧИСТЫЙ ОБОРОТНЫЙ КАПИТАЛ

Синоним понятия «чистый оборотный капитал» является понятие «рабочий капитал»,

ЧИСТЫЙ ОБОРОТНЫЙ КАПИТАЛ

Синоним понятия «чистый оборотный капитал» является понятие «рабочий капитал»,

РАБОЧИЙ КАПИТАЛ

Рабочий капитал - это своего рода «финансовая подушка», теоретически позволяющая

РАБОЧИЙ КАПИТАЛ

Рабочий капитал - это своего рода «финансовая подушка», теоретически позволяющая

слайд №

ДВИЖЕНИЕ ЭЛЕМЕНТОВ ОБОРОТНЫХ СРЕДСТВ В ПРОЦЕССЕ ИХ КРУГООБОРОТА

Оплата материальных

ресурсов и

слайд №

ДВИЖЕНИЕ ЭЛЕМЕНТОВ ОБОРОТНЫХ СРЕДСТВ В ПРОЦЕССЕ ИХ КРУГООБОРОТА

Оплата материальных

ресурсов и

слайд №

Транспортировка сырья

ПРОДОЛЖИТЕЛЬНОСТЬ ЦИКЛОВ ОБОРОТА ОБОРОТНОГО КАПИТАЛА

Поступление сырья

Отгрузка готовой продукции

Оплата готовой

слайд №

Транспортировка сырья

ПРОДОЛЖИТЕЛЬНОСТЬ ЦИКЛОВ ОБОРОТА ОБОРОТНОГО КАПИТАЛА

Поступление сырья

Отгрузка готовой продукции

Оплата готовой

МОДЕЛИ ФИНАНСИРОВАНИЯ

Выделяют четыре модели финансирования оборотных активов: идеальная, агрессивная, консервативная и

МОДЕЛИ ФИНАНСИРОВАНИЯ

Выделяют четыре модели финансирования оборотных активов: идеальная, агрессивная, консервативная и

ИДЕАЛЬНАЯ МОДЕЛЬ

основывается на самой сути категории «текущие активы» и «текущие обязательства»

ИДЕАЛЬНАЯ МОДЕЛЬ

основывается на самой сути категории «текущие активы» и «текущие обязательства»

АГРЕССИВНАЯ МОДЕЛЬ

означает, что долгосрочные пассивы служат источниками покрытия внеоборотных активов и

АГРЕССИВНАЯ МОДЕЛЬ

означает, что долгосрочные пассивы служат источниками покрытия внеоборотных активов и

КОНСЕРВАТИВНАЯ МОДЕЛЬ

предполагает, что варьирующая часть текущих активов так же покрывается долгосрочными

КОНСЕРВАТИВНАЯ МОДЕЛЬ

предполагает, что варьирующая часть текущих активов так же покрывается долгосрочными

КОМПРОМИССНАЯ МОДЕЛЬ

наиболее реальна. В этом случае внеоборотные активы, системная часть текущих

КОМПРОМИССНАЯ МОДЕЛЬ

наиболее реальна. В этом случае внеоборотные активы, системная часть текущих

В зависимости от структуры источников финансирования оборотных активов во многом находится

В зависимости от структуры источников финансирования оборотных активов во многом находится

Однако формирование оборотных активов осуществляется не только за счет собственного капитала.

Однако формирование оборотных активов осуществляется не только за счет собственного капитала.

Для определения структуры заемных источников при финансировании оборотных активов рекомендуется рассчитать

Для определения структуры заемных источников при финансировании оборотных активов рекомендуется рассчитать

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНОГО КАПИТАЛА ОРГАНИЗАЦИИ. ПРОДОЛЖИТЕЛЬНОСТЬ ОПЕРАЦИОННОГО, ПРОИЗВОДСТВЕННОГО И ФИНАНСОВОГО

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНОГО КАПИТАЛА ОРГАНИЗАЦИИ. ПРОДОЛЖИТЕЛЬНОСТЬ ОПЕРАЦИОННОГО, ПРОИЗВОДСТВЕННОГО И ФИНАНСОВОГО

К ПОКАЗАТЕЛЯМ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ ОТНОСЯТСЯ :

К ПОКАЗАТЕЛЯМ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ ОТНОСЯТСЯ :

ЗНАЧЕНИЕ УСКОРЕНИЯ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

Ускорение оборачиваемости оборотных средств предприятия заключается

ЗНАЧЕНИЕ УСКОРЕНИЯ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

Ускорение оборачиваемости оборотных средств предприятия заключается

ЗНАЧЕНИЕ УСКОРЕНИЯ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ ЗАКЛЮЧАЕТСЯ В СЛЕДУЮЩЕМ:

ЗНАЧЕНИЕ УСКОРЕНИЯ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ ЗАКЛЮЧАЕТСЯ В СЛЕДУЮЩЕМ:

ПРИМЕР

Определить возможный прирост реализации и высвобождения оборотных средств предприятия, если при

ПРИМЕР

Определить возможный прирост реализации и высвобождения оборотных средств предприятия, если при

РЕШЕНИЕ

РЕШЕНИЕ

УПРАВЛЕНИЕ ОБОРОТНЫМИ АКТИВАМИ ОРГАНИЗАЦИИ СВЯЗАНО С ОСОБЕННОСТЯМИ ФОРМИРОВАНИЯ ЕГО ОПЕРАЦИОННОГО ЦИКЛА.

УПРАВЛЕНИЕ ОБОРОТНЫМИ АКТИВАМИ ОРГАНИЗАЦИИ СВЯЗАНО С ОСОБЕННОСТЯМИ ФОРМИРОВАНИЯ ЕГО ОПЕРАЦИОННОГО ЦИКЛА.

Важной характеристикой операционного цикла, существенно влияющей на объем, структуру и эффективность

Важной характеристикой операционного цикла, существенно влияющей на объем, структуру и эффективность

В рамках операционного цикла выделяют две его составляющие:

1. Производственный цикл организации

2.

В рамках операционного цикла выделяют две его составляющие:

1. Производственный цикл организации

2.

Финансовый цикл (цикл денежного оборота) организации представляет собой период полного оборота

Финансовый цикл (цикл денежного оборота) организации представляет собой период полного оборота

МЕТОДЫ ОПРЕДЕЛЕНИЯ ПОТРЕБНОСТИ В ОБОРОТНОМ КАПИТАЛЕ

Проблема определения потребности в оборотном капитале

МЕТОДЫ ОПРЕДЕЛЕНИЯ ПОТРЕБНОСТИ В ОБОРОТНОМ КАПИТАЛЕ

Проблема определения потребности в оборотном капитале

В ПРАКТИКЕ ИСПОЛЬЗУЕТСЯ НЕСКОЛЬКО МЕТОДОВ ОПРЕДЕЛЕНИЯ ПОТРЕБНОСТИ В ОБОРОТНОМ КАПИТАЛЕ:

прямой

экономический

В ПРАКТИКЕ ИСПОЛЬЗУЕТСЯ НЕСКОЛЬКО МЕТОДОВ ОПРЕДЕЛЕНИЯ ПОТРЕБНОСТИ В ОБОРОТНОМ КАПИТАЛЕ:

прямой

экономический

МЕТОД ПРЯМОГО РАСЧЕТА

обеспечивает разработку обоснованных норм и нормативов для каждого элемента

МЕТОД ПРЯМОГО РАСЧЕТА

обеспечивает разработку обоснованных норм и нормативов для каждого элемента

МЕТОД ПРЯМОГО РАСЧЕТА

Определение потребности в оборотном капитале прямым методом предусматривает выполнение

МЕТОД ПРЯМОГО РАСЧЕТА

Определение потребности в оборотном капитале прямым методом предусматривает выполнение

ОСОБЕННОСТЬ ОПРЕДЕЛЕНИЯ ПОТРЕБНОСТИ В ОБОРОТНОМ КАПИТАЛЕ ЭКОНОМИЧЕСКИМ МЕТОДОМ

заключается в том, что

ОСОБЕННОСТЬ ОПРЕДЕЛЕНИЯ ПОТРЕБНОСТИ В ОБОРОТНОМ КАПИТАЛЕ ЭКОНОМИЧЕСКИМ МЕТОДОМ

заключается в том, что

Метод прямого расчета применяется в новых организациях, а также при необходимости

В условиях стабильного состояния экономики и низкого уровня инфляции расчет потребности

В условиях стабильного состояния экономики и низкого уровня инфляции расчет потребности

Укрупнении расчеты ведутся по несколько лет (3-5) и усредняются на основании

Укрупнении расчеты ведутся по несколько лет (3-5) и усредняются на основании

Наиболее общий метод расчета потребности в оборотном капитале организации, относится к

Наиболее общий метод расчета потребности в оборотном капитале организации, относится к

В практике нормирования оборотных активов допустимо использовать комбинированный подход в использовании

В практике нормирования оборотных активов допустимо использовать комбинированный подход в использовании

ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

Различают три основных источника формирования оборотных средств

ИСТОЧНИКИ ФОРМИРОВАНИЯ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

Различают три основных источника формирования оборотных средств

Политика управления оборотными активами, представляющая часть общей финансовой стратегии предприятия, заключается

Политика управления оборотными активами, представляющая часть общей финансовой стратегии предприятия, заключается

ПРОЦЕСС РАЗРАБОТКИ ПОЛИТИКИ УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ ВКЛЮЧАЕТ СЛЕДУЮЩИЕ ЭТАПЫ:

1. Анализ состава

ПРОЦЕСС РАЗРАБОТКИ ПОЛИТИКИ УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ ВКЛЮЧАЕТ СЛЕДУЮЩИЕ ЭТАПЫ:

1. Анализ состава

УПРАВЛЕНИЕ ОБОРОТНЫМИ СРЕДСТВАМИ

включает в себя управление товарно-материальными запасами, дебиторской задолженностью ,

УПРАВЛЕНИЕ ОБОРОТНЫМИ СРЕДСТВАМИ

включает в себя управление товарно-материальными запасами, дебиторской задолженностью ,

Управление элементами оборотного капитала

Основные элементы оборотного капитала:

запасы

дебиторская задолженность

денежные активы

Управление элементами оборотного капитала

Основные элементы оборотного капитала:

запасы

дебиторская задолженность

денежные активы

Управление запасами

К запасам относятся: сырье, материалы, незавершенное производство, готовая продукция, товары

Управление запасами

К запасам относятся: сырье, материалы, незавершенное производство, готовая продукция, товары

Управление запасами

Стратегии:

Консервативный подход - минимальны показатели рентабельности, но минимален и возможный

Управление запасами

Стратегии:

Консервативный подход - минимальны показатели рентабельности, но минимален и возможный

Управление запасами

Факторы, влияющие на объем запасов:

условия приобретения запасов (объемы партий поставки,

Управление запасами

Факторы, влияющие на объем запасов:

условия приобретения запасов (объемы партий поставки,

Управление запасами

Оптимизация размера запасов — модель Уилсона (Economic Ordering Quantity model

Управление запасами

Оптимизация размера запасов — модель Уилсона (Economic Ordering Quantity model

Управление запасами

Затраты, которые связаны с заказом очередной партии запасов (включая расходы

Управление запасами

Затраты, которые связаны с заказом очередной партии запасов (включая расходы

Управление запасами

Общие годовые затраты, связанные с хранением запасов TCC (Total Carrying

Управление запасами

Общие годовые затраты, связанные с хранением запасов TCC (Total Carrying

Управление запасами

_________

EOQ = √ (2 F S / C).

Точкой возобновления

Управление запасами

_________

EOQ = √ (2 F S / C).

Точкой возобновления

Управление запасами

SS — наиболее вероятный минимальный уровень запасов (страховой запас), ед.;

SS=

Управление запасами

SS — наиболее вероятный минимальный уровень запасов (страховой запас), ед.;

SS=

Управление запасами

Рис. Динамика запасов в условиях оптимального управления запасами

Управление запасами

Рис. Динамика запасов в условиях оптимального управления запасами

Управление запасами

Пример:

Рассчитайте оптимальную партию заказа, при условии, что потребность в сырье

Управление запасами

Пример:

Рассчитайте оптимальную партию заказа, при условии, что потребность в сырье

Управление запасами

Пример расчета точки возобновления заказа.

Предприятие закупает у поставщика ткань.

Годовой

Управление запасами

Пример расчета точки возобновления заказа.

Предприятие закупает у поставщика ткань.

Годовой

Управление запасами

Оптимизация партии изделий запускаемых в производство

- затраты на хранение запасов

Управление запасами

Оптимизация партии изделий запускаемых в производство

- затраты на хранение запасов

Система контроля над запасами ABC

Система контроля над запасами ABC -

это

Система контроля над запасами ABC

Система контроля над запасами ABC -

это

Система контроля над запасами ABC

Этапы:

1. Выбор критерия классификации (цена закупки; прибыль

Система контроля над запасами ABC

Этапы:

1. Выбор критерия классификации (цена закупки; прибыль

Система контроля над запасами ABC

В категорию «А» включают наиболее дорогостоящие виды

Система контроля над запасами ABC

В категорию «А» включают наиболее дорогостоящие виды

Управление дебиторской задолженностью

Управление дебиторской задолженностью состоит в выработке и реализации политики

Управление дебиторской задолженностью

Управление дебиторской задолженностью состоит в выработке и реализации политики

Управление дебиторской задолженностью

Сравнение дополнительной прибыли с затратами и потерями, возникающими при

Управление дебиторской задолженностью

Сравнение дополнительной прибыли с затратами и потерями, возникающими при

Управление дебиторской задолженностью

Решение.

Дополнительная прибыль от увеличения объема реализации продукции:

600

Управление дебиторской задолженностью

Решение.

Дополнительная прибыль от увеличения объема реализации продукции:

600

Управление дебиторской задолженностью

Второй подход: максимальное использование возможностей сокращения финансового цикла за

Управление дебиторской задолженностью

Второй подход: максимальное использование возможностей сокращения финансового цикла за

Управление дебиторской задолженностью

Способы управления средствами в расчетах с дебиторами:

- не предоставлять

Управление дебиторской задолженностью

Способы управления средствами в расчетах с дебиторами:

- не предоставлять

Управление дебиторской задолженностью

Контроль за дебиторской задолженностью

- ранжирование дебиторской задолженности по

Управление дебиторской задолженностью

Контроль за дебиторской задолженностью

- ранжирование дебиторской задолженности по

Управление дебиторской задолженностью

Пример1:

Сложилась следующая практика оплаты продукции. В месяц реализации

Управление дебиторской задолженностью

Пример1:

Сложилась следующая практика оплаты продукции. В месяц реализации

Управление дебиторской задолженностью

Пример 2. Использование коэффициентов инкассации

Дан объем продаж:

апрель —

Управление дебиторской задолженностью

Пример 2. Использование коэффициентов инкассации

Дан объем продаж:

апрель —

Управление дебиторской задолженностью

Коэффициент оборачиваемости дебиторской задолженности (КОдз):

КОдз=ВР/ДЗ,

где ВР — выручка (нетто)

Управление дебиторской задолженностью

Коэффициент оборачиваемости дебиторской задолженности (КОдз):

КОдз=ВР/ДЗ,

где ВР — выручка (нетто)

Камни и Цветы Соснового Бора

Камни и Цветы Соснового Бора Подведение итогов за 9 месяцев 2017 года

Подведение итогов за 9 месяцев 2017 года Методика расчета и уплаты налогов НДС: порядок исчисления и уплаты, налоговые вычеты

Методика расчета и уплаты налогов НДС: порядок исчисления и уплаты, налоговые вычеты Анализ бюджета г. Брянска за 2015-2017 годы

Анализ бюджета г. Брянска за 2015-2017 годы Договор лизинга

Договор лизинга Техника продажи страховых услуг

Техника продажи страховых услуг Пенсионный фонд РФ

Пенсионный фонд РФ Доходы государственных учреждений

Доходы государственных учреждений Контроль за виконанням бюджету

Контроль за виконанням бюджету Анализ финансового состояния и результатов деятельности фирмы. Сущность и методы финансового анализа. (Тема 3.1)

Анализ финансового состояния и результатов деятельности фирмы. Сущность и методы финансового анализа. (Тема 3.1) Грантовая поддержка молодежных инициатив

Грантовая поддержка молодежных инициатив Правові основи бюджетної системи України. Бюджетні повноваження України та органів місцевого самоврядування

Правові основи бюджетної системи України. Бюджетні повноваження України та органів місцевого самоврядування Рынок криптовалют

Рынок криптовалют Фінансова звітність підприємства: сутність, склад та принципи формування

Фінансова звітність підприємства: сутність, склад та принципи формування Бухгалтерский учет основных средств и анализ эффективности их использования

Бухгалтерский учет основных средств и анализ эффективности их использования Банки. Банковская система

Банки. Банковская система Отчет об исполнении бюджета муниципального образования муниципального района Сыктывдинский за 9 месяцев 2017 года

Отчет об исполнении бюджета муниципального образования муниципального района Сыктывдинский за 9 месяцев 2017 года Формирование оценочной стоимости складского объекта недвижимости

Формирование оценочной стоимости складского объекта недвижимости Kako v 5 minutah rešiti davčni vidik kriptovalut

Kako v 5 minutah rešiti davčni vidik kriptovalut Валютно – финансовая среда международного менеджмента

Валютно – финансовая среда международного менеджмента Предложения по снижению расходов на выплату субсидии организациям, предоставляющим населению коммунальные услуги

Предложения по снижению расходов на выплату субсидии организациям, предоставляющим населению коммунальные услуги Финансовый результат деятельности предприятия

Финансовый результат деятельности предприятия Финансовая грамотность населения

Финансовая грамотность населения Учет и анализ амортизации основных средств

Учет и анализ амортизации основных средств Правовые основания для получения субъектами малого предпринимательства налоговых льгот и преференций

Правовые основания для получения субъектами малого предпринимательства налоговых льгот и преференций Судебно-правовая бухгалтерия. Предмет, объекты и метод бухгалтерского учёта. Тема 2

Судебно-правовая бухгалтерия. Предмет, объекты и метод бухгалтерского учёта. Тема 2 Практика применения ФСБУ 5/2019 Запасы

Практика применения ФСБУ 5/2019 Запасы