- Kako v 5 minutah rešiti davčni vidik kriptovalut

Содержание

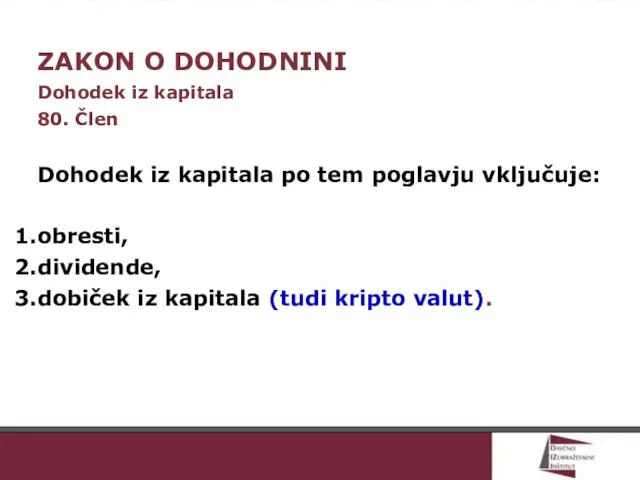

- 2. ZAKON O DOHODNINI Dohodek iz kapitala 80. Člen Dohodek iz kapitala po tem poglavju vključuje: obresti,

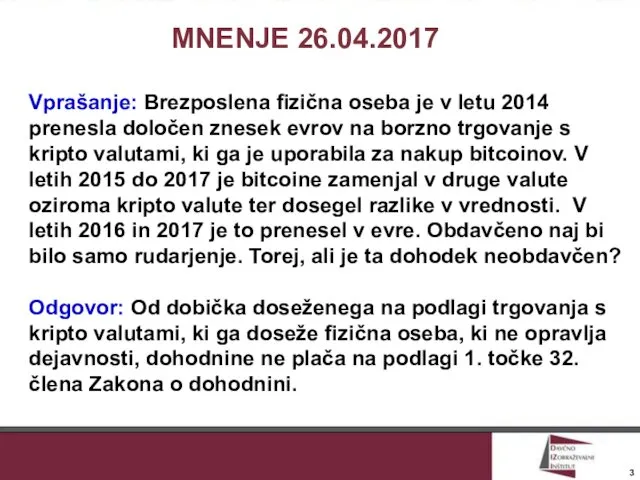

- 3. MNENJE 26.04.2017 Vprašanje: Brezposlena fizična oseba je v letu 2014 prenesla določen znesek evrov na borzno

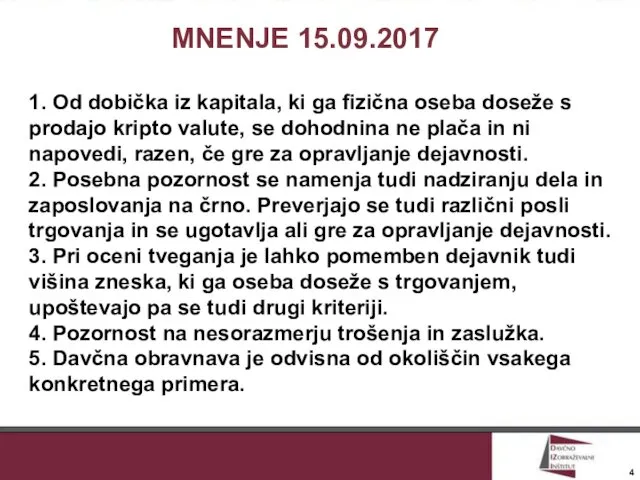

- 4. MNENJE 15.09.2017 1. Od dobička iz kapitala, ki ga fizična oseba doseže s prodajo kripto valute,

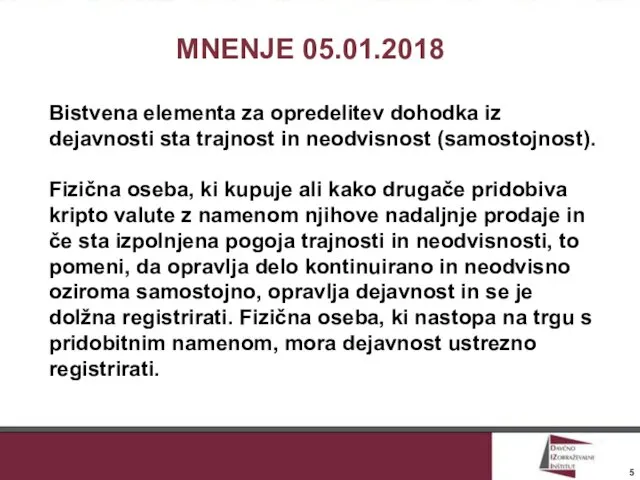

- 5. MNENJE 05.01.2018 Bistvena elementa za opredelitev dohodka iz dejavnosti sta trajnost in neodvisnost (samostojnost). Fizična oseba,

- 6. MNENJE 15.06.2018 - večje število nakupov in prodaj, - trgovanje z namenom doseganja dobička na podlagi

- 7. MNENJE 15.06.2018 Glede uveljavljanja oprostitve dohodnine v skladu s 1. točko 32. člena Zdoh-2 pa je

- 8. DOKAZOVANJE IZVORA SREDSTEV 1. dokazovanje izvora ob nakupu kriptovalut, 2. dokumentacijo o vplačilih in izplačilih, 3.

- 10. DRŽAVE Z NIŽJIMI DAVKI V EVROPI

- 13. KARIBSKO OTOČJE 1. 8. 2. 7. 4. 9. 6. 10. 5. 3. 11.

- 14. TORTOLA – ROAD TOWN

- 15. BERMUDSKI TRIKOTNIK

- 16. BELIZE IN PANAMA

- 17. OTOK MAN

- 18. GIBRALTAR

- 19. LIECHTENSTEIN

- 20. INDIJSKI OCEAN

- 21. SEYCHELLES

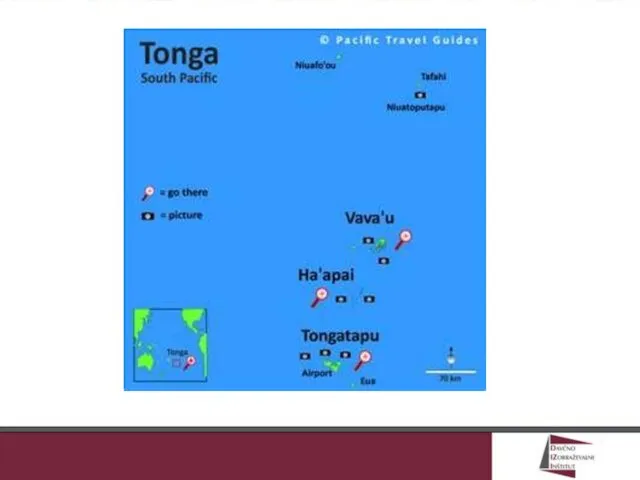

- 22. TIHI OCEAN

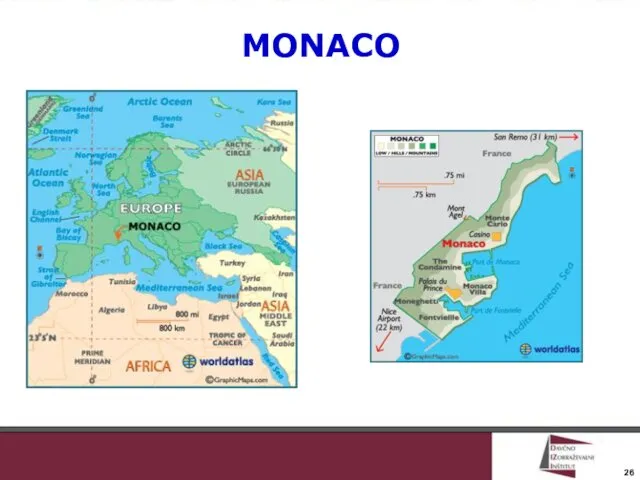

- 26. MONACO

- 27. ZAE (DUBAI, ABU DHABI)

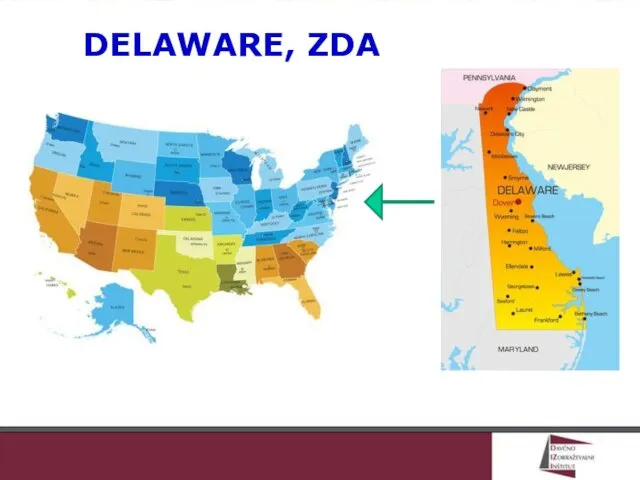

- 28. DELAWARE, ZDA

- 34. - način poslovanja podjetja dejansko opravljanje poslov najem pisarne, telefon, faks, mobitel zaposlitev izdelava letnih poročil

- 35. - ne izdajati fiktivnih računov voditi evidenco vseh opravljenih del v primeru lastne zaposlitve prijaviti v

- 37. Скачать презентацию

ZAKON O DOHODNINI

Dohodek iz kapitala

80. Člen

Dohodek iz kapitala po tem poglavju

ZAKON O DOHODNINI

Dohodek iz kapitala

80. Člen

Dohodek iz kapitala po tem poglavju

MNENJE 26.04.2017

Vprašanje: Brezposlena fizična oseba je v letu 2014 prenesla

MNENJE 26.04.2017 Vprašanje: Brezposlena fizična oseba je v letu 2014 prenesla

MNENJE 15.09.2017

1. Od dobička iz kapitala, ki ga fizična oseba

MNENJE 15.09.2017 1. Od dobička iz kapitala, ki ga fizična oseba

MNENJE 05.01.2018

Bistvena elementa za opredelitev dohodka iz dejavnosti sta trajnost

MNENJE 05.01.2018 Bistvena elementa za opredelitev dohodka iz dejavnosti sta trajnost

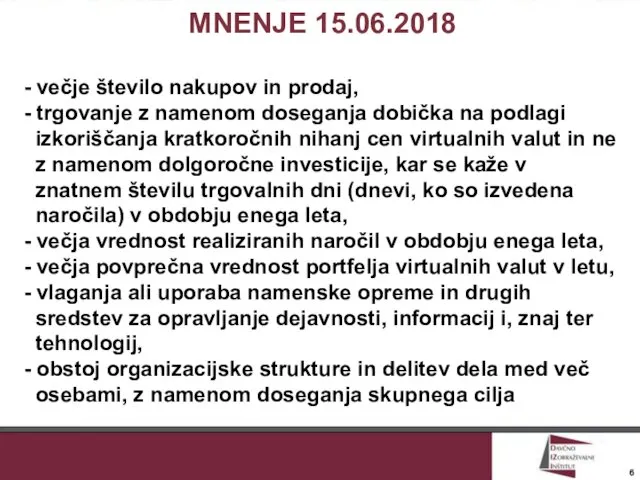

MNENJE 15.06.2018

- večje število nakupov in prodaj,

- trgovanje z namenom

MNENJE 15.06.2018 - večje število nakupov in prodaj, - trgovanje z namenom

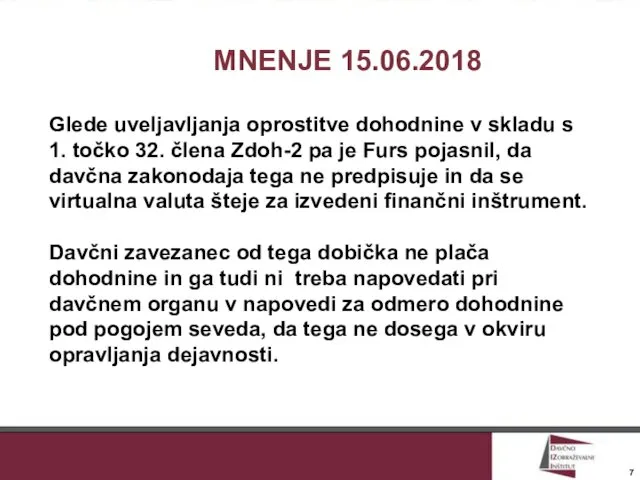

MNENJE 15.06.2018

Glede uveljavljanja oprostitve dohodnine v skladu s 1. točko

MNENJE 15.06.2018 Glede uveljavljanja oprostitve dohodnine v skladu s 1. točko

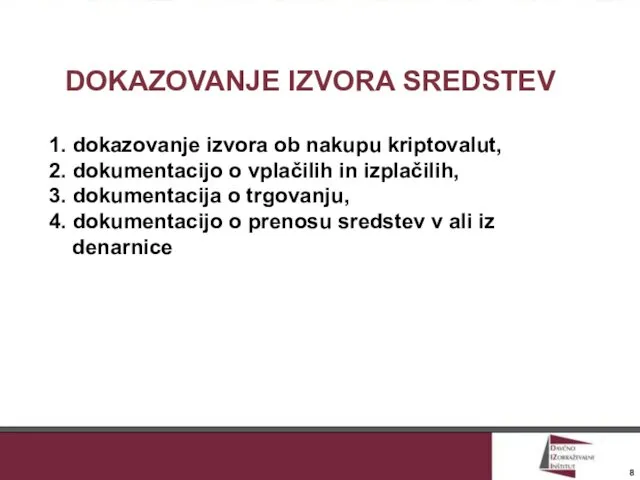

DOKAZOVANJE IZVORA SREDSTEV

1. dokazovanje izvora ob nakupu kriptovalut,

2. dokumentacijo o

DOKAZOVANJE IZVORA SREDSTEV 1. dokazovanje izvora ob nakupu kriptovalut, 2. dokumentacijo o

DRŽAVE Z NIŽJIMI DAVKI V EVROPI

DRŽAVE Z NIŽJIMI DAVKI V EVROPI

KARIBSKO OTOČJE

1.

8.

2.

7.

4.

9.

6.

10.

5.

3.

11.

KARIBSKO OTOČJE

1.

8.

2.

7.

4.

9.

6.

10.

5.

3.

11.

TORTOLA – ROAD TOWN

TORTOLA – ROAD TOWN

BERMUDSKI TRIKOTNIK

BERMUDSKI TRIKOTNIK

BELIZE IN PANAMA

BELIZE IN PANAMA

OTOK MAN

OTOK MAN

GIBRALTAR

GIBRALTAR

LIECHTENSTEIN

LIECHTENSTEIN

INDIJSKI OCEAN

INDIJSKI OCEAN

SEYCHELLES

SEYCHELLES

TIHI OCEAN

TIHI OCEAN

MONACO

MONACO

ZAE (DUBAI, ABU DHABI)

ZAE (DUBAI, ABU DHABI)

DELAWARE, ZDA

DELAWARE, ZDA

- način poslovanja podjetja

dejansko opravljanje poslov

najem pisarne, telefon, faks,

- način poslovanja podjetja

dejansko opravljanje poslov

najem pisarne, telefon, faks,

- ne izdajati fiktivnih računov

voditi evidenco vseh opravljenih del

v

- ne izdajati fiktivnih računov

voditi evidenco vseh opravljenih del

v

Фінансовий менджмент. Тема 4

Фінансовий менджмент. Тема 4 Преимущества зарплатной карты ВТБ. Для работников РЖД

Преимущества зарплатной карты ВТБ. Для работников РЖД Совершенствование корпоративной системы управления рисками для государственных программ в АПК Республики

Совершенствование корпоративной системы управления рисками для государственных программ в АПК Республики История развития банковской системы РФ. Центральный банк в банковской и кредитной системах государства

История развития банковской системы РФ. Центральный банк в банковской и кредитной системах государства The Cost of Capital

The Cost of Capital Основы финансовых вычислений. Задачи

Основы финансовых вычислений. Задачи Главные изменения налогового законодательства — 2024

Главные изменения налогового законодательства — 2024 Инвестиционная деятельность кредитно-финансовых институтов

Инвестиционная деятельность кредитно-финансовых институтов Анализ мирового валютного рынка FOREX

Анализ мирового валютного рынка FOREX Бюджет для граждан к проекту бюджета на 2020-2022гг

Бюджет для граждан к проекту бюджета на 2020-2022гг Учет денежных средств в кассе предприятия

Учет денежных средств в кассе предприятия Налоговая система Китая

Налоговая система Китая Ночной аудитор отеля

Ночной аудитор отеля Управление денежными средствами и их эквивалентами в организации (на материалах ООО СаратовСтройСервис)

Управление денежными средствами и их эквивалентами в организации (на материалах ООО СаратовСтройСервис) 20230320_modul_1.3._banki_i_zoloto_kak_sohranit_sberezheniya_v_dragotsennyh_metallah

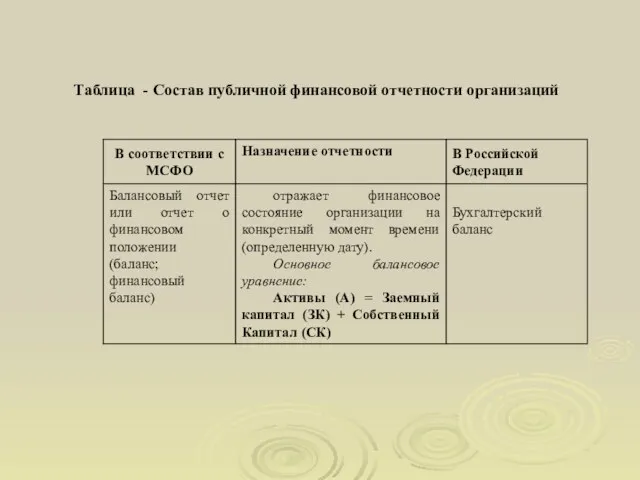

20230320_modul_1.3._banki_i_zoloto_kak_sohranit_sberezheniya_v_dragotsennyh_metallah Состав публичной финансовой отчетности организаций

Состав публичной финансовой отчетности организаций Локальний кшторис

Локальний кшторис Налоговая декларация

Налоговая декларация Организация рабочих мест для инвалидов. Санкт-Петербург 2017-2018

Организация рабочих мест для инвалидов. Санкт-Петербург 2017-2018 Торговля облигациями. Курс обучения Xelius Group

Торговля облигациями. Курс обучения Xelius Group Понятие инвестиций, их классификация

Понятие инвестиций, их классификация Бюджет и бюджетное право

Бюджет и бюджетное право Организация страхового дела в конкретной стране

Организация страхового дела в конкретной стране Міжбанківські розрахунки

Міжбанківські розрахунки География в купюрах

География в купюрах Анализ кредитоспособности организации на примере ГУП ЖКХ РС (Я)

Анализ кредитоспособности организации на примере ГУП ЖКХ РС (Я) Фінанси підприємств. Оцінка фінансового стану підприємства. (Тема 9)

Фінанси підприємств. Оцінка фінансового стану підприємства. (Тема 9) Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет