Правові основи бюджетної системи України. Бюджетні повноваження України та органів місцевого самоврядування презентация

- Правові основи бюджетної системи України. Бюджетні повноваження України та органів місцевого самоврядування

Содержание

- 2. План лекційного заняття: Бюджетна система України, її структура та принципи побудови Бюджетна класифікація, її складові Складові

- 3. Бюджетна система України, її структура та принципи побудови Бюджетна система України: сукупність державного бюджету і місцевих

- 4. Елементи бюджетної системи: Структура Принципи побудови Організація функціонування

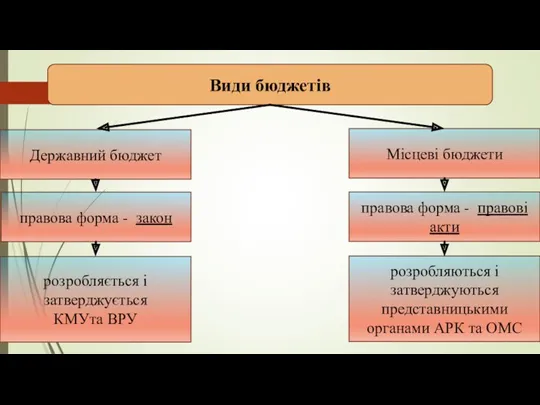

- 5. Види бюджетів Державний бюджет Місцеві бюджети правова форма - закон розробляється і затверджується КМУта ВРУ правова

- 6. Бюджетний устрій України визначена правовими нормами система бюджетів України, розмежування доходів і видатків між ними, повноваження

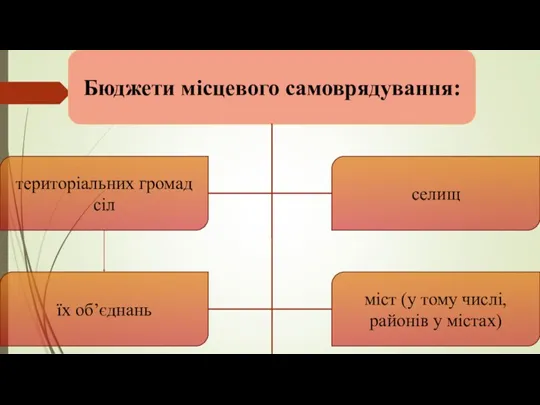

- 7. Бюджети місцевого самоврядування: територіальних громад сіл їх об’єднань міст (у тому числі, районів у містах) селищ

- 8. До місцевих бюджетів належать бюджети: АР Крим Місцевого самоврядування Районів Областей

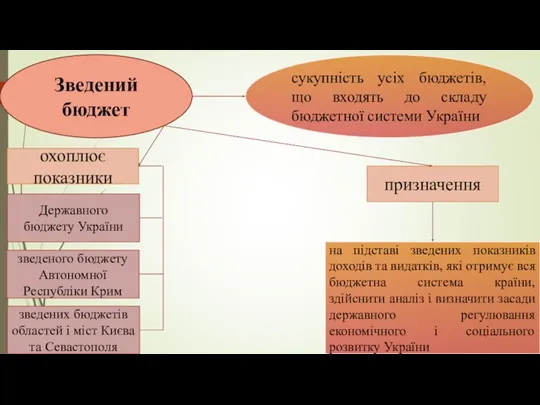

- 9. Зведений бюджет сукупність усіх бюджетів, що входять до складу бюджетної системи України охоплює показники Державного бюджету

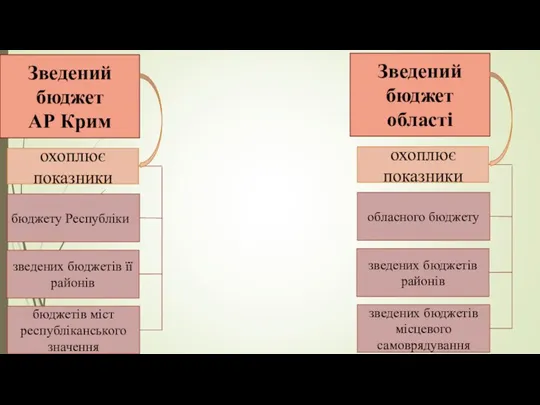

- 10. Зведений бюджет АР Крим охоплює показники бюджету Республіки зведених бюджетів її районів бюджетів міст республіканського значення

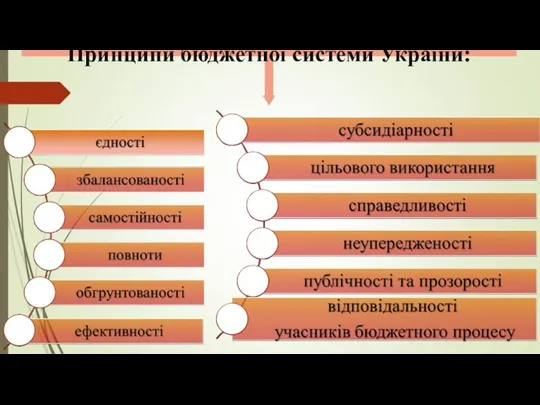

- 11. Принципи бюджетної системи України:

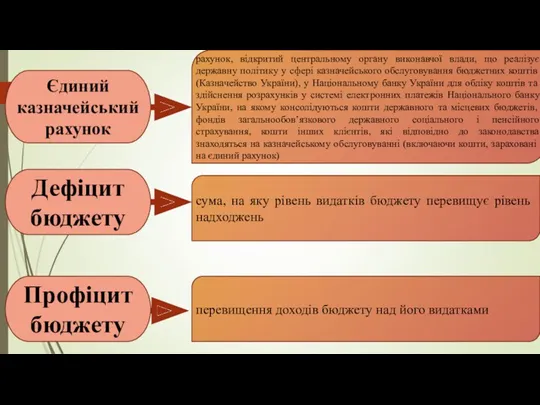

- 12. Єдиний казначейський рахунок Дефіцит бюджету рахунок, відкритий центральному органу виконавчої влади, що реалізує державну політику у

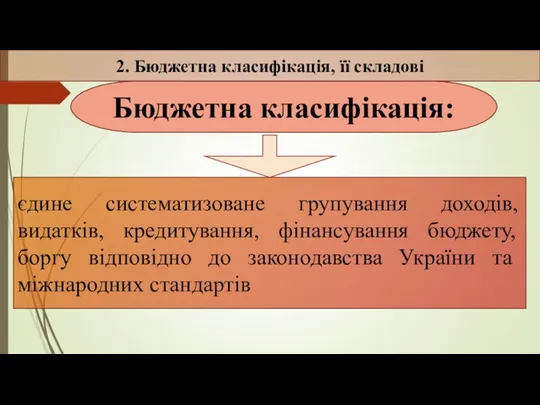

- 13. Бюджетна класифікація: єдине систематизоване групування доходів, видатків, кредитування, фінансування бюджету, боргу відповідно до законодавства України та

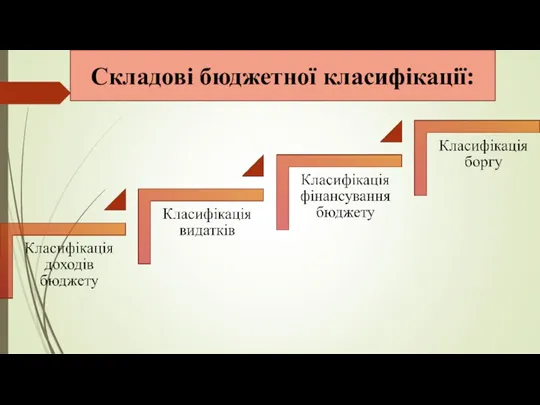

- 14. Складові бюджетної класифікації:

- 15. Доходи бюджету: податкові надходження неподаткові надходження доходи від операцій із капіталом трансферти

- 16. Класифікації доходів за ознаками: соціально-економічними: за методом вилучення коштів і юридичною формою: за умовою зарахування до

- 17. Класифікація видатків: програмна функціональна економічна відомча

- 18. Рівні деталізації функціональної класифікації видатків: розділи; групи. підрозділи;

- 19. Критерії класифікації видатків за: Соціально-економічними ознаками: Функціональними ознаками: Економічним змістом: на фінансування: 1) національної економіки; 2)

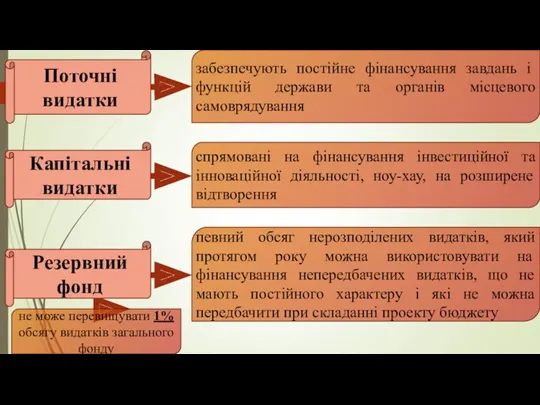

- 20. Поточні видатки Капітальні видатки забезпечують постійне фінансування завдань і функцій держави та органів місцевого самоврядування спрямовані

- 21. Класифікація фінансування бюджету визначає джерела отримання фінансових ресурсів, необхідних для покриття дефіциту бюджету, і напрями витрачання

- 22. За типом кредитора Внутрішні зовнішні Фінансування бюджету класифікують: За типом боргового зобов’язання може емітуватися у формі

- 23. Класифікація боргу систематизує інформацію про всі боргові зобов'язання держави, Автономної Республіки Крим, місцевого самоврядування

- 24. За типом кредитора Внутрішні Зовнішні Класифікацію боргу бюджету класифікують: За типом боргового зобов’язання довгострокові (від 5

- 25. Бюджет складають: Доходи Видатки всі податкові, неподаткові та інші надходження на безповоротній основі, справляння яких передбачено

- 26. Складові частини державного та місцевого бюджетів Складові бюджету: Загальний фонд: Спеціальний фонд:

- 27. Складовими частинами загального фонду бюджету є (ст. 13 БКУ): 1) всі доходи бюджету, крім тих, що

- 28. Складовими частинами спеціального фонду бюджету є: 1) доходи бюджету (включаючи власні надходження бюджетних установ), які мають

- 29. За рахунок коштів Державного бюджету здійснюються видатки на: Державне управління (законодавчу і виконавчу владу та ПУ)

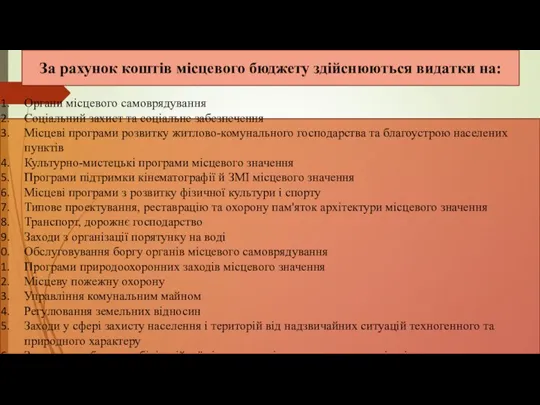

- 30. За рахунок коштів місцевого бюджету здійснюються видатки на: Органи місцевого самоврядування Соціальний захист та соціальне забезпечення

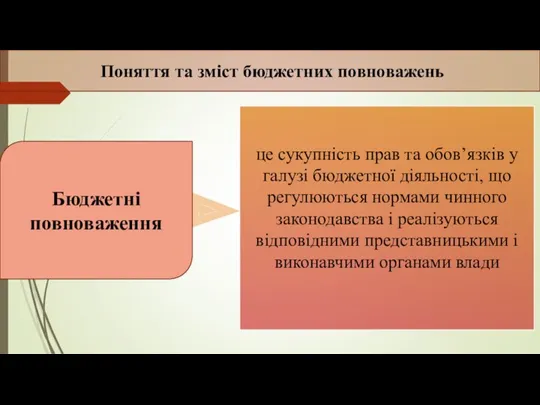

- 31. Бюджетні повноваження це сукупність прав та обов’язків у галузі бюджетної діяльності, що регулюються нормами чинного законодавства

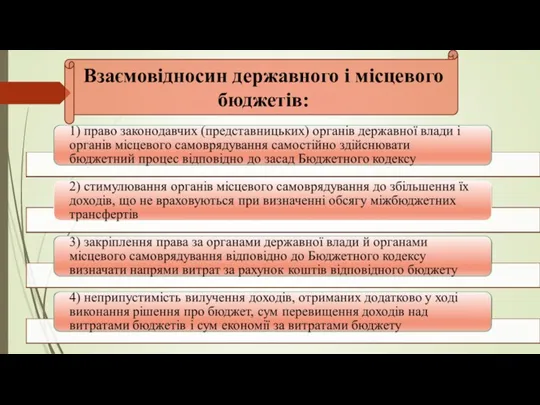

- 32. Взаємовідносин державного і місцевого бюджетів:

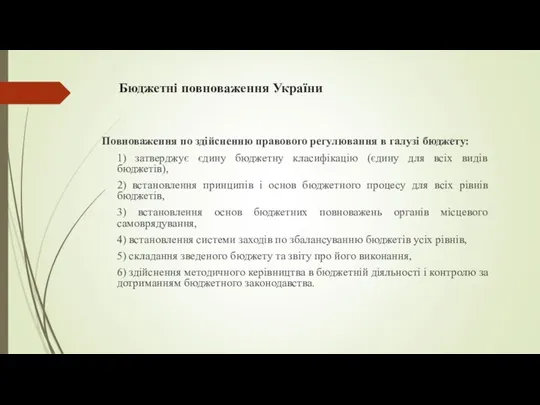

- 33. Бюджетні повноваження України Повноваження по здійсненню правового регулювання в галузі бюджету: 1) затверджує єдину бюджетну класифікацію

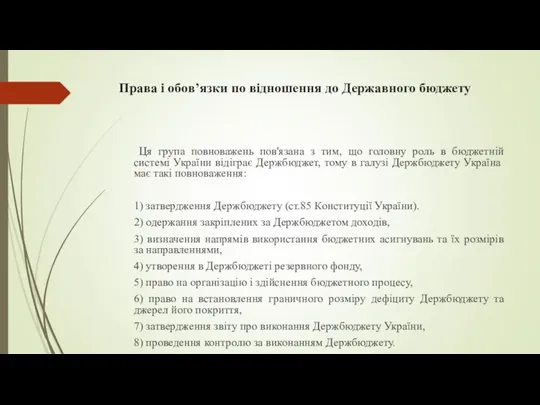

- 34. Права і обов’язки по відношення до Державного бюджету Ця група повноважень пов'язана з тим, що головну

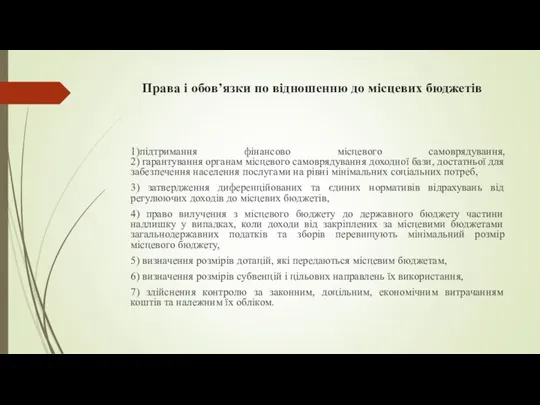

- 35. Права і обов’язки по відношенню до місцевих бюджетів 1)підтримання фінансово місцевого самоврядування, 2) гарантування органам місцевого

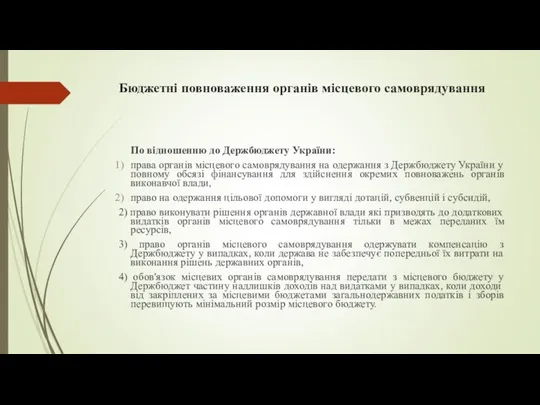

- 36. Бюджетні повноваження органів місцевого самоврядування По відношенню до Держбюджету України: права органів місцевого самоврядування на одержання

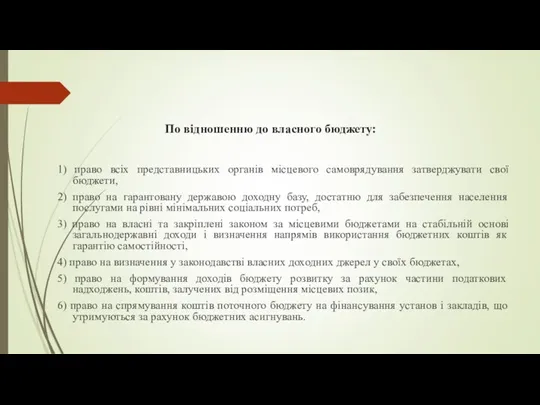

- 37. По відношенню до власного бюджету: 1) право всіх представницьких органів місцевого самоврядування затверджувати свої бюджети, 2)

- 39. Скачать презентацию

План лекційного заняття:

Бюджетна система України, її структура та принципи побудови

Бюджетна класифікація,

План лекційного заняття:

Бюджетна система України, її структура та принципи побудови

Бюджетна класифікація,

Бюджетна система України, її структура та принципи побудови

Бюджетна система України:

сукупність

Бюджетна система України, її структура та принципи побудови

Бюджетна система України:

сукупність

Елементи бюджетної системи:

Структура

Принципи побудови

Організація функціонування

Елементи бюджетної системи:

Структура

Принципи побудови

Організація функціонування

Види бюджетів

Державний бюджет

Місцеві бюджети

правова форма - закон

розробляється і затверджується

Види бюджетів

Державний бюджет

Місцеві бюджети

правова форма - закон

розробляється і затверджується

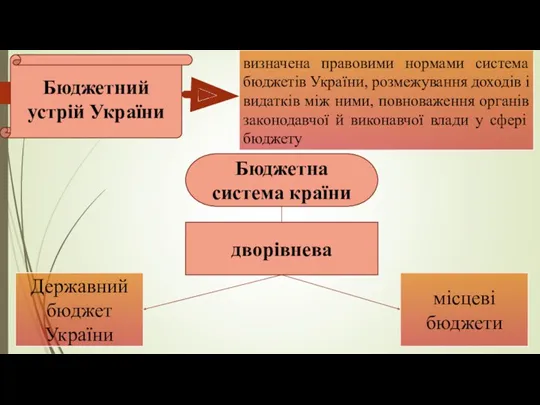

Бюджетний устрій України

визначена правовими нормами система бюджетів України, розмежування доходів

Бюджетний устрій України

визначена правовими нормами система бюджетів України, розмежування доходів

Бюджети місцевого самоврядування:

територіальних громад сіл

їх об’єднань

міст (у тому числі, районів

Бюджети місцевого самоврядування:

територіальних громад сіл

їх об’єднань

міст (у тому числі, районів

До місцевих бюджетів належать бюджети:

АР Крим

Місцевого самоврядування

Районів

Областей

До місцевих бюджетів належать бюджети:

АР Крим

Місцевого самоврядування

Районів

Областей

Зведений бюджет

сукупність усіх бюджетів, що входять до складу бюджетної системи України

охоплює

Зведений бюджет

сукупність усіх бюджетів, що входять до складу бюджетної системи України

охоплює

Зведений бюджет

АР Крим

охоплює показники

бюджету Республіки

зведених бюджетів її районів

бюджетів міст республіканського

Зведений бюджет

АР Крим

охоплює показники

бюджету Республіки

зведених бюджетів її районів

бюджетів міст республіканського

Принципи бюджетної системи України:

Принципи бюджетної системи України:

Єдиний казначейський рахунок

Дефіцит бюджету

рахунок, відкритий центральному органу виконавчої влади,

Єдиний казначейський рахунок

Дефіцит бюджету

рахунок, відкритий центральному органу виконавчої влади,

Бюджетна класифікація:

єдине систематизоване групування доходів, видатків, кредитування, фінансування бюджету, боргу відповідно

Бюджетна класифікація:

єдине систематизоване групування доходів, видатків, кредитування, фінансування бюджету, боргу відповідно

Складові бюджетної класифікації:

Складові бюджетної класифікації:

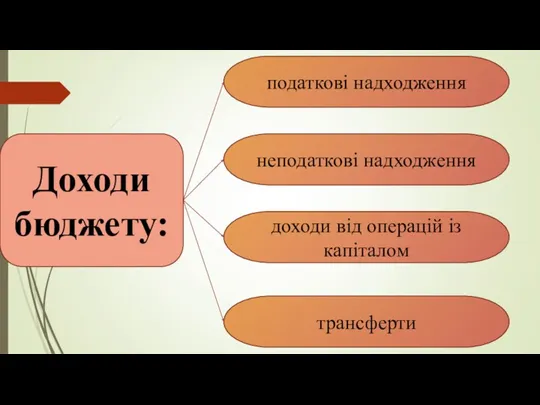

Доходи бюджету:

податкові надходження

неподаткові надходження

доходи від операцій із капіталом

трансферти

Доходи бюджету:

податкові надходження

неподаткові надходження

доходи від операцій із капіталом

трансферти

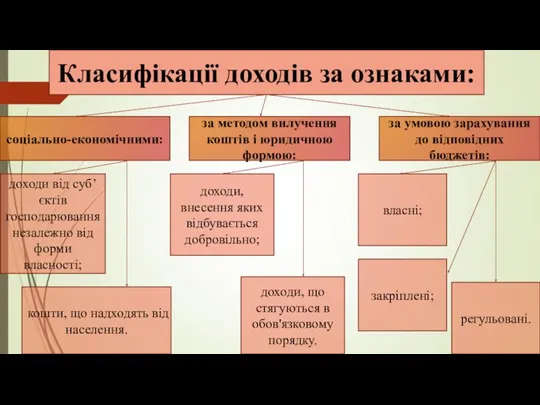

Класифікації доходів за ознаками:

соціально-економічними:

за методом вилучення коштів і юридичною формою:

Класифікації доходів за ознаками:

соціально-економічними:

за методом вилучення коштів і юридичною формою:

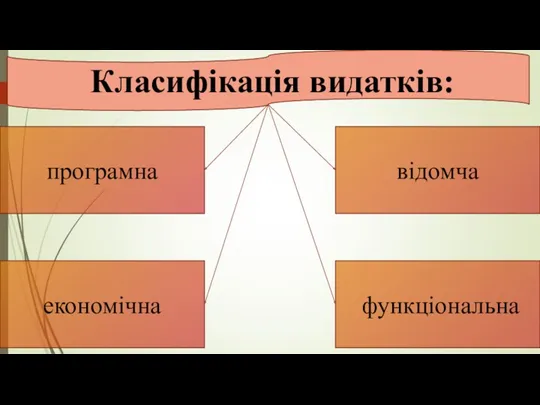

Класифікація видатків:

програмна

функціональна

економічна

відомча

Класифікація видатків:

програмна

функціональна

економічна

відомча

Рівні деталізації функціональної класифікації видатків:

розділи;

групи.

підрозділи;

Рівні деталізації функціональної класифікації видатків:

розділи;

групи.

підрозділи;

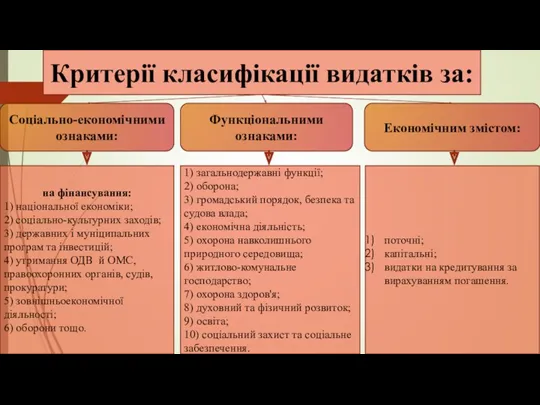

Критерії класифікації видатків за:

Соціально-економічними ознаками:

Функціональними ознаками:

Економічним змістом:

на фінансування:

1) національної економіки;

2)

Критерії класифікації видатків за:

Соціально-економічними ознаками:

Функціональними ознаками:

Економічним змістом:

на фінансування:

1) національної економіки;

2)

Поточні видатки

Капітальні видатки

забезпечують постійне фінансування завдань і функцій держави та

Поточні видатки

Капітальні видатки

забезпечують постійне фінансування завдань і функцій держави та

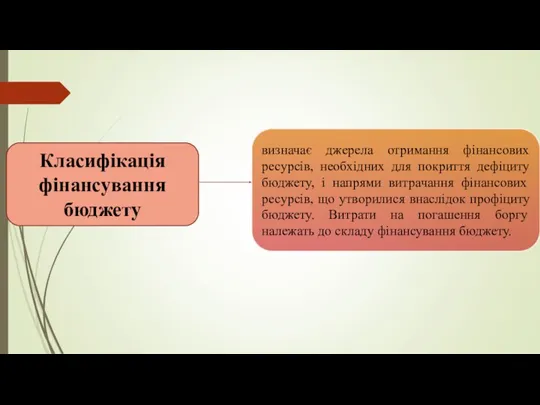

Класифікація фінансування бюджету

визначає джерела отримання фінансових ресурсів, необхідних для покриття дефіциту

Класифікація фінансування бюджету

визначає джерела отримання фінансових ресурсів, необхідних для покриття дефіциту

За типом кредитора

Внутрішні

зовнішні

Фінансування бюджету класифікують:

За типом боргового зобов’язання

може емітуватися у формі

За типом кредитора

Внутрішні

зовнішні

Фінансування бюджету класифікують:

За типом боргового зобов’язання

може емітуватися у формі

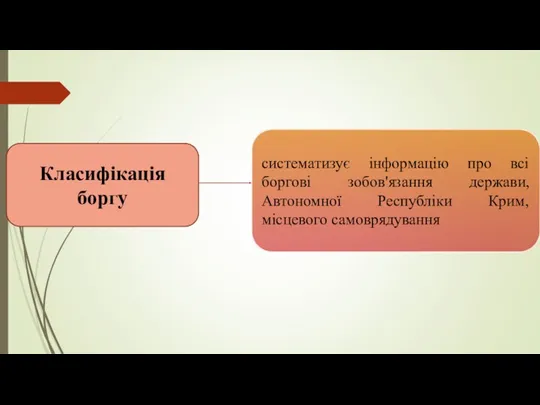

Класифікація боргу

систематизує інформацію про всі боргові зобов'язання держави, Автономної Республіки Крим,

Класифікація боргу

систематизує інформацію про всі боргові зобов'язання держави, Автономної Республіки Крим,

За типом кредитора

Внутрішні

Зовнішні

Класифікацію боргу бюджету класифікують:

За типом боргового зобов’язання

довгострокові

(від 5

За типом кредитора

Внутрішні

Зовнішні

Класифікацію боргу бюджету класифікують:

За типом боргового зобов’язання

довгострокові

(від 5

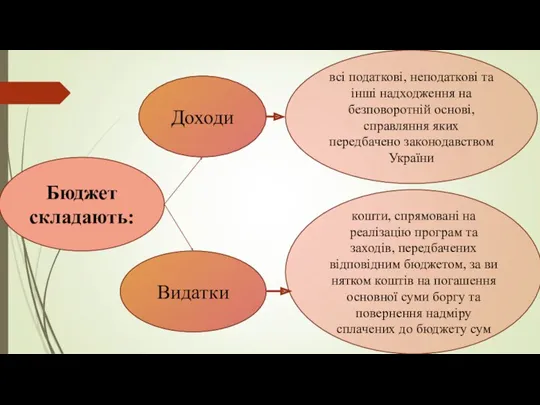

Бюджет складають:

Доходи

Видатки

всі податкові, неподаткові та інші надходження на безповоротній основі, справляння

Бюджет складають:

Доходи

Видатки

всі податкові, неподаткові та інші надходження на безповоротній основі, справляння

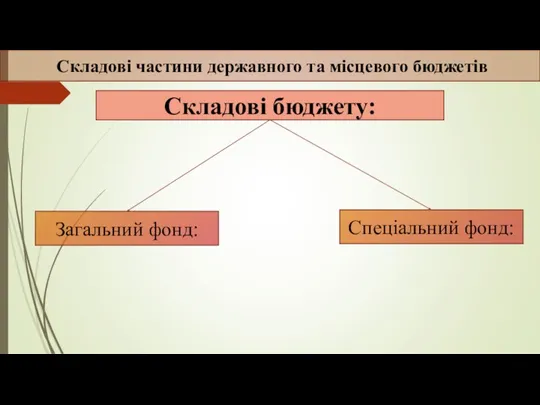

Складові частини державного та місцевого бюджетів

Складові бюджету:

Загальний фонд:

Спеціальний фонд:

Складові частини державного та місцевого бюджетів

Складові бюджету:

Загальний фонд:

Спеціальний фонд:

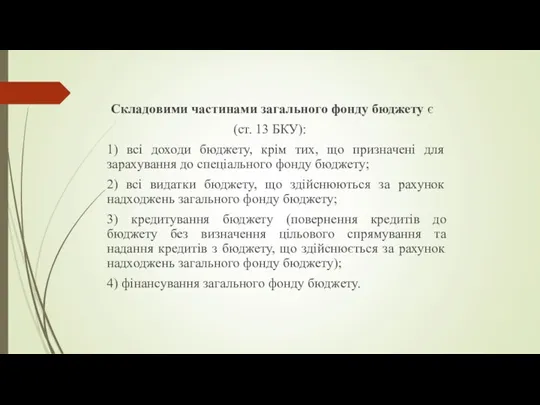

Складовими частинами загального фонду бюджету є

(ст. 13 БКУ):

1) всі доходи

Складовими частинами загального фонду бюджету є

(ст. 13 БКУ):

1) всі доходи

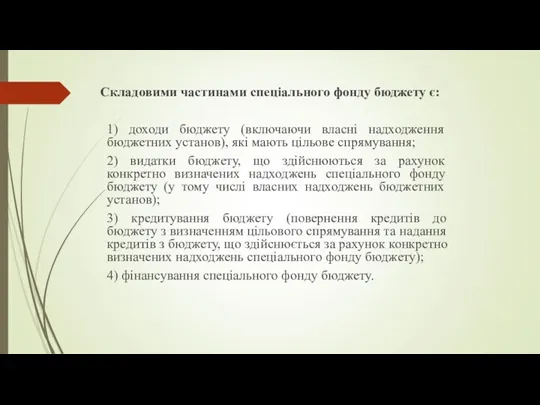

Складовими частинами спеціального фонду бюджету є:

1) доходи бюджету (включаючи власні надходження

Складовими частинами спеціального фонду бюджету є:

1) доходи бюджету (включаючи власні надходження

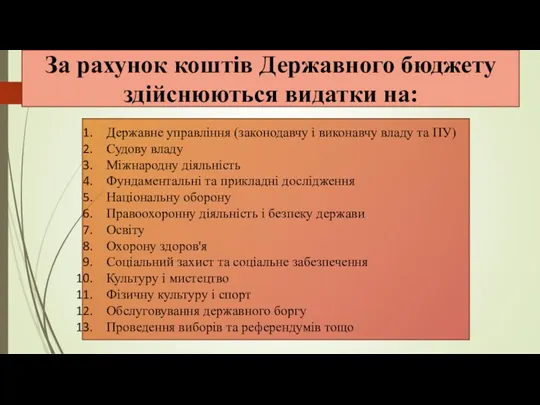

За рахунок коштів Державного бюджету здійснюються видатки на:

Державне управління (законодавчу і

За рахунок коштів Державного бюджету здійснюються видатки на:

Державне управління (законодавчу і

За рахунок коштів місцевого бюджету здійснюються видатки на:

Органи місцевого самоврядування

Соціальний захист

За рахунок коштів місцевого бюджету здійснюються видатки на:

Органи місцевого самоврядування

Соціальний захист

Бюджетні повноваження

це сукупність прав та обов’язків у галузі бюджетної діяльності, що

Бюджетні повноваження

це сукупність прав та обов’язків у галузі бюджетної діяльності, що

Взаємовідносин державного і місцевого бюджетів:

Взаємовідносин державного і місцевого бюджетів:

Бюджетні повноваження України

Повноваження по здійсненню правового регулювання в галузі бюджету:

1) затверджує

Бюджетні повноваження України

Повноваження по здійсненню правового регулювання в галузі бюджету:

1) затверджує

Права і обов’язки по відношення до Державного бюджету

Ця група повноважень пов'язана

Права і обов’язки по відношення до Державного бюджету

Ця група повноважень пов'язана

Права і обов’язки по відношенню до місцевих бюджетів

1)підтримання фінансово місцевого самоврядування,

2)

Права і обов’язки по відношенню до місцевих бюджетів

1)підтримання фінансово місцевого самоврядування, 2)

Бюджетні повноваження органів місцевого самоврядування

По відношенню до Держбюджету України:

права органів місцевого

Бюджетні повноваження органів місцевого самоврядування

По відношенню до Держбюджету України:

права органів місцевого

По відношенню до власного бюджету:

1) право всіх представницьких органів місцевого самоврядування

По відношенню до власного бюджету:

1) право всіх представницьких органів місцевого самоврядування

Новации в порядке формирования бюджетной (бухгалтерской) отчетности за 2019 год

Новации в порядке формирования бюджетной (бухгалтерской) отчетности за 2019 год Организация работы в ФКУ ЦОКР по выполнению мероприятий Стратегической карты Федерального Казначейства на 2016-2020 г.г

Организация работы в ФКУ ЦОКР по выполнению мероприятий Стратегической карты Федерального Казначейства на 2016-2020 г.г Интеграция с системой быстрых платежей

Интеграция с системой быстрых платежей Грант Начинающий фермер

Грант Начинающий фермер Оборотные средства

Оборотные средства Макроэкономическое равновесие на денежном рынке. Спрос на деньги

Макроэкономическое равновесие на денежном рынке. Спрос на деньги Товарные потери

Товарные потери Проект поддержки местных инициатив

Проект поддержки местных инициатив Прибыль предприятия. Показатели рентабельности

Прибыль предприятия. Показатели рентабельности Розвиток системи оподаткування підприємств в Україні

Розвиток системи оподаткування підприємств в Україні Эффективный бизнесмен

Эффективный бизнесмен Индивидуальное и коллективное инвестирование

Индивидуальное и коллективное инвестирование Аудит в условиях компьютерной обработки данных (система КОД)

Аудит в условиях компьютерной обработки данных (система КОД) Поняття та особливості валютних правовідносин. Тема 1.2

Поняття та особливості валютних правовідносин. Тема 1.2 Бюджетная субсидия для оплаты части процентной ставки по жилищному кредиту

Бюджетная субсидия для оплаты части процентной ставки по жилищному кредиту Консультант в сфере финансового планирования жизни

Консультант в сфере финансового планирования жизни Направления и цели денежно-кредитной политики. Роль прямого диалога бизнеса и Банка России в ее осуществлении

Направления и цели денежно-кредитной политики. Роль прямого диалога бизнеса и Банка России в ее осуществлении Tax Planning and Strategies

Tax Planning and Strategies Вопросы налогообложения НДФЛ выплат по трудовому законодательству

Вопросы налогообложения НДФЛ выплат по трудовому законодательству Тема 10. Планирование расходов по обслуживанию и управлению

Тема 10. Планирование расходов по обслуживанию и управлению Налог на доходы физических лиц

Налог на доходы физических лиц Послуги щодо здійснення грошових платежів та розрахунків

Послуги щодо здійснення грошових платежів та розрахунків Основные правила финансовой безопасности в информационной сфере

Основные правила финансовой безопасности в информационной сфере Страхование. Участники страхового рынка

Страхование. Участники страхового рынка Центральный банк и его функции

Центральный банк и его функции Учет оплаты труда и расчетов с персоналом предприятия. (Тема 9)

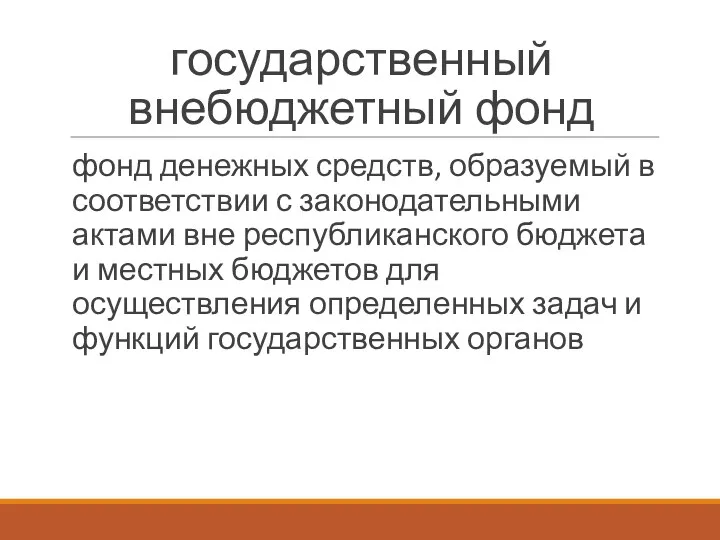

Учет оплаты труда и расчетов с персоналом предприятия. (Тема 9) Государственный внебюджетный фонд

Государственный внебюджетный фонд Представление о финансах и финансовой системе

Представление о финансах и финансовой системе