- Прибыль предприятия. Показатели рентабельности

Содержание

- 2. ПРИБЫЛЬ – денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности

- 3. Значение прибыли: прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество производимой продукции, состояние

- 4. ФУНКЦИИ ПРИБЫЛИ: 1) отражает конечный финансовый результат, т.е. характеризует экономический эффект, полученный в результате деятельности предприятия.

- 5. 2) стимулирующая функция состоит в том, что прибыль одновременно является финансовым результатом и основным элементом финансовых

- 6. В хозяйственной практике выделяют следующие виды прибыли: 1) валовая прибыль – разница между выручкой от реализации

- 7. 3) суммарные доходы. В зависимости от их характера, получения и направлений деятельности предприятия подразделяются на: -

- 8. 4) суммарные расходы. В зависимости от их характера, условий осуществления и направлений деятельности предприятия делятся на

- 9. ФОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕ ПРИБЫЛИ Первый источник формируется за счет монопольного положения предприятия по выпуску той или

- 10. Второй источник связан непосредственно с производственной и предпринимательской деятельностью. Третий связан с инновационной деятельностью предприятия.

- 11. Принципы распределения прибыли: 1) прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределение между государством

- 12. 2) прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не

- 13. Смета расходов, финансируемых из прибыли, включает: 1) расходы, связанные с развитием производства; 2) расходы на социальные

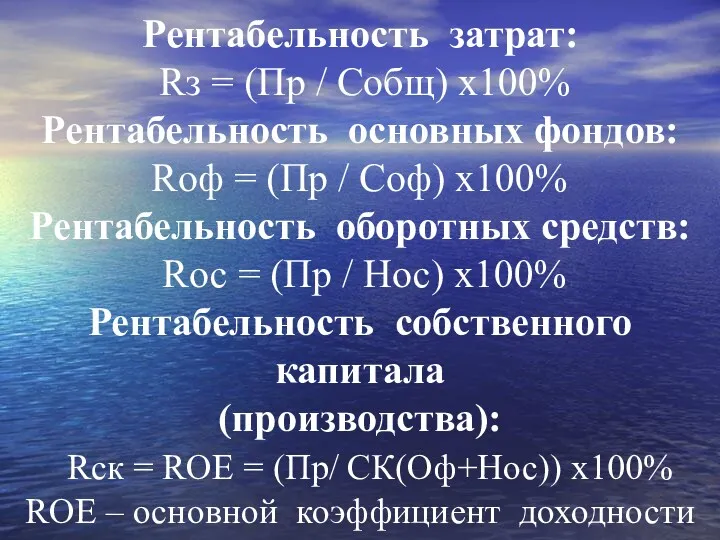

- 14. Рентабельность продукции показывает сколько прибыли получает предприятие с единицы материальных затрат.

- 15. Рентабельность затрат: Rз = (Пр / Собщ) х100% Рентабельность основных фондов: Rоф = (Пр / Соф)

- 17. Скачать презентацию

ПРИБЫЛЬ –

денежное выражение основной части денежных накоплений, создаваемых предприятиями любой

ПРИБЫЛЬ – денежное выражение основной части денежных накоплений, создаваемых предприятиями любой

Значение прибыли:

прибыль является показателем, наиболее полно отражающим эффективность производства,

объем

Значение прибыли: прибыль является показателем, наиболее полно отражающим эффективность производства, объем

ФУНКЦИИ ПРИБЫЛИ:

1) отражает конечный финансовый результат, т.е. характеризует экономический эффект, полученный

ФУНКЦИИ ПРИБЫЛИ: 1) отражает конечный финансовый результат, т.е. характеризует экономический эффект, полученный

2) стимулирующая функция состоит в том, что прибыль одновременно является финансовым

2) стимулирующая функция состоит в том, что прибыль одновременно является финансовым

В хозяйственной практике выделяют следующие виды прибыли:

1) валовая прибыль – разница

В хозяйственной практике выделяют следующие виды прибыли: 1) валовая прибыль – разница

3) суммарные доходы.

В зависимости от их характера, получения и направлений

3) суммарные доходы. В зависимости от их характера, получения и направлений

4) суммарные расходы.

В зависимости от их характера, условий осуществления и

4) суммарные расходы. В зависимости от их характера, условий осуществления и

ФОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕ ПРИБЫЛИ

Первый источник формируется за счет монопольного положения предприятия

ФОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕ ПРИБЫЛИ Первый источник формируется за счет монопольного положения предприятия

Второй источник связан непосредственно с производственной и предпринимательской деятельностью.

Третий связан

Второй источник связан непосредственно с производственной и предпринимательской деятельностью. Третий связан

Принципы распределения прибыли:

1) прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой

Принципы распределения прибыли: 1) прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой

2) прибыль для государства поступает в соответствующие бюджеты в виде налогов

2) прибыль для государства поступает в соответствующие бюджеты в виде налогов

Смета расходов, финансируемых из прибыли, включает:

1) расходы, связанные с развитием производства;

2)

Смета расходов, финансируемых из прибыли, включает: 1) расходы, связанные с развитием производства; 2)

Рентабельность продукции показывает сколько прибыли получает предприятие с единицы материальных затрат.

Рентабельность продукции показывает сколько прибыли получает предприятие с единицы материальных затрат.

Рентабельность затрат: Rз = (Пр / Собщ) х100% Рентабельность основных фондов:

Рентабельность затрат: Rз = (Пр / Собщ) х100% Рентабельность основных фондов:

Финансовый рынок и его участники

Финансовый рынок и его участники Accounting and finance

Accounting and finance Анализ финансового состояния предприятия и оценка финансовой устойчивости. Анализ ликвидности и платежеспособности

Анализ финансового состояния предприятия и оценка финансовой устойчивости. Анализ ликвидности и платежеспособности Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Аудит готовой продукции и финансовых результатов

Аудит готовой продукции и финансовых результатов Методика аудиторской проверки налогообложения (налога на прибыль) организации, применяющей УСН (на примере ООО СТРОЙ КРЫМ)

Методика аудиторской проверки налогообложения (налога на прибыль) организации, применяющей УСН (на примере ООО СТРОЙ КРЫМ) Деньги и денежно-кредитная политика государства

Деньги и денежно-кредитная политика государства Управление рисками

Управление рисками Дробление бизнеса

Дробление бизнеса Способы и процедуры ведения бухгалтерского учета

Способы и процедуры ведения бухгалтерского учета Сетевые пирамиды: легкий способ обогащения. Цели и последствия

Сетевые пирамиды: легкий способ обогащения. Цели и последствия Бюджетний устрій та побудова бюджетної системи України. (Лекція 2)

Бюджетний устрій та побудова бюджетної системи України. (Лекція 2) Система SWIFT

Система SWIFT Бюджет для граждан

Бюджет для граждан Мета, зміст та організація управлінського обліку

Мета, зміст та організація управлінського обліку Информационные системы в экономике. Банковские информационные системы

Информационные системы в экономике. Банковские информационные системы Компания Прагматик

Компания Прагматик Деловая активность предприятия: основные определения, порядок проведения анализа. (тема 13)

Деловая активность предприятия: основные определения, порядок проведения анализа. (тема 13) Группа всемирного банка

Группа всемирного банка Новый вид отчетности в социальный фонд – единая форма сведений (ЕФС - 1)

Новый вид отчетности в социальный фонд – единая форма сведений (ЕФС - 1) Основные цели независимого аудитора и проведение аудита в соответствии с МСА. (Лекция 1.3)

Основные цели независимого аудитора и проведение аудита в соответствии с МСА. (Лекция 1.3) Финансирование бизнеса. Практическое занятие

Финансирование бизнеса. Практическое занятие Трудовые поправки, связанные с оплатой труда работников

Трудовые поправки, связанные с оплатой труда работников Меншікке салынатын салықтар: көлік құралдарына салынатын салық

Меншікке салынатын салықтар: көлік құралдарына салынатын салық Акции как основные ценные бумаги

Акции как основные ценные бумаги Система критериев и методов для оценки и диагностики банкротства организации

Система критериев и методов для оценки и диагностики банкротства организации Капитал. Производство, издержки, прибыль. (Тема 5)

Капитал. Производство, издержки, прибыль. (Тема 5) Финансовая среда предпринимательства и предпринимательские риски

Финансовая среда предпринимательства и предпринимательские риски