- Методика расчета и уплаты налогов НДС: порядок исчисления и уплаты, налоговые вычеты

Содержание

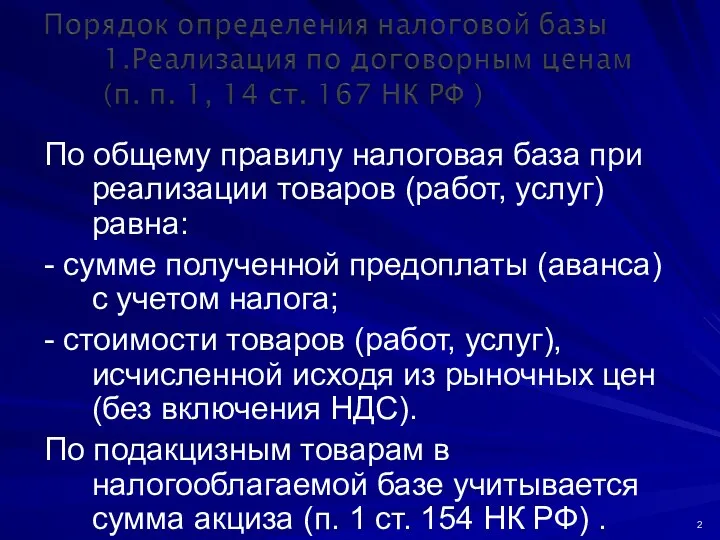

- 2. По общему правилу налоговая база при реализации товаров (работ, услуг) равна: - сумме полученной предоплаты (аванса)

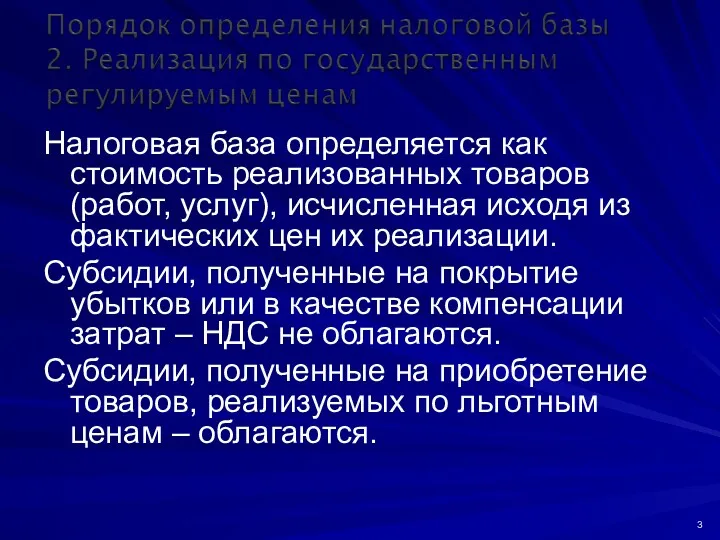

- 3. Налоговая база определяется как стоимость реализованных товаров (работ, услуг), исчисленная исходя из фактических цен их реализации.

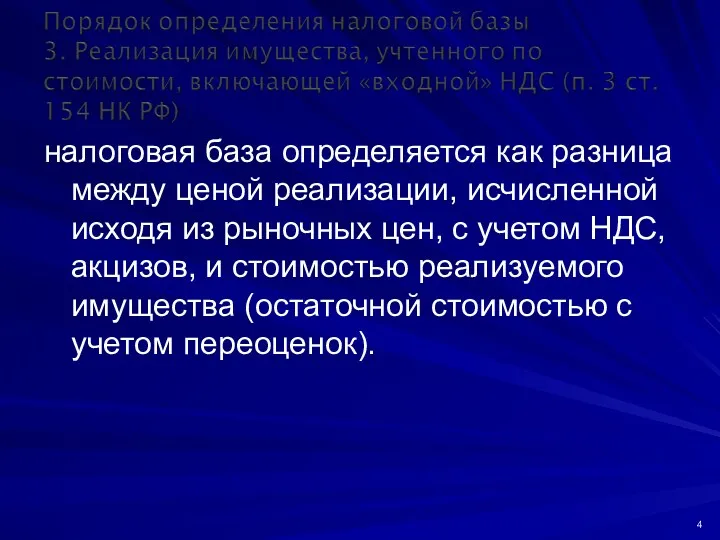

- 4. налоговая база определяется как разница между ценой реализации, исчисленной исходя из рыночных цен, с учетом НДС,

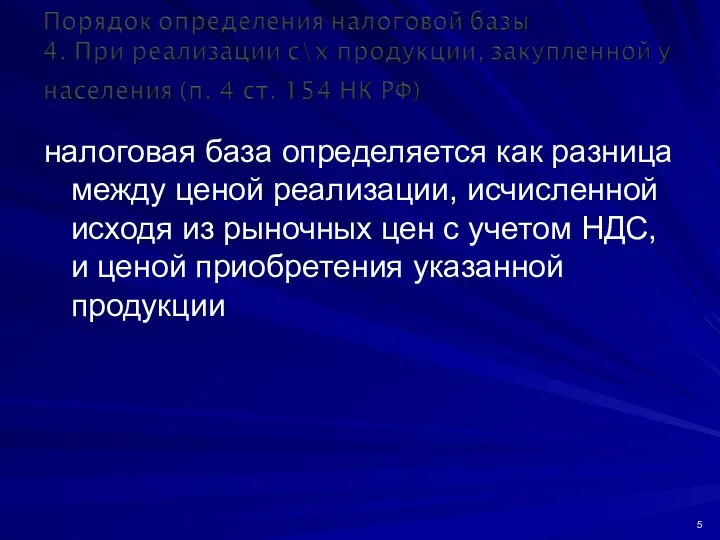

- 5. налоговая база определяется как разница между ценой реализации, исчисленной исходя из рыночных цен с учетом НДС,

- 6. налоговая база - стоимость обработки сырья, его переработки или иной трансформации с учетом акцизов (для подакцизных

- 7. это тот налог, который: предъявлен поставщиками товаров (работ, услуг), имущественных прав дополнительно к цене; уплачен на

- 8. 1) принимается к вычету (возмещению) (ст. ст. 171, 172, 176 НК РФ); 2) учитывается в стоимости

- 9. 1. Товары (работы, услуги), имущественные права приобретены для операций, облагаемых НДС. 2. Товары (работы, услуги), имущественные

- 10. приобретение товаров непосредственно для производственной деятельности; 2. период использования приобретенного имущества.

- 11. С 1.01.2015 г., суммы НДС по нормируемым (в соответствии с гл. 25) расходам подлежат вычету в

- 12. Право на возмещение НДС возникает если сумма налоговых вычетов превышает исчисленную сумму НДС к платежу (п.

- 13. занимающихся экспортными операциями; реализующих продукцию с применением ставки 10% и при этом приобретающих товары (работы, услуги)

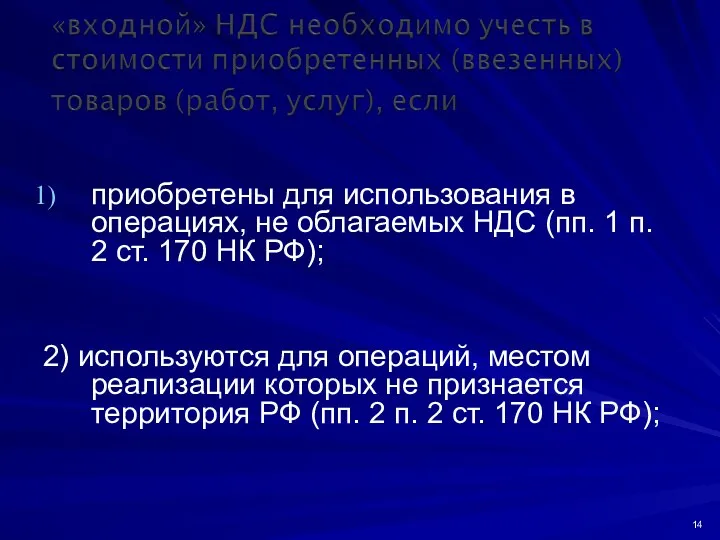

- 14. приобретены для использования в операциях, не облагаемых НДС (пп. 1 п. 2 ст. 170 НК РФ);

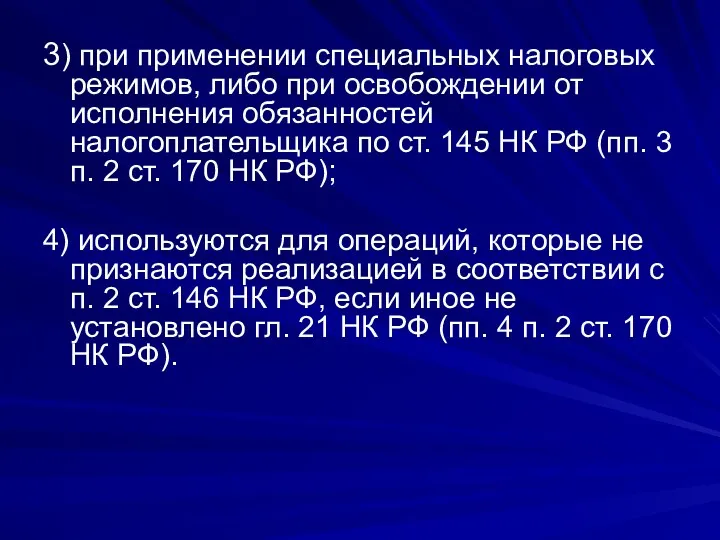

- 15. 3) при применении специальных налоговых режимов, либо при освобождении от исполнения обязанностей налогоплательщика по ст. 145

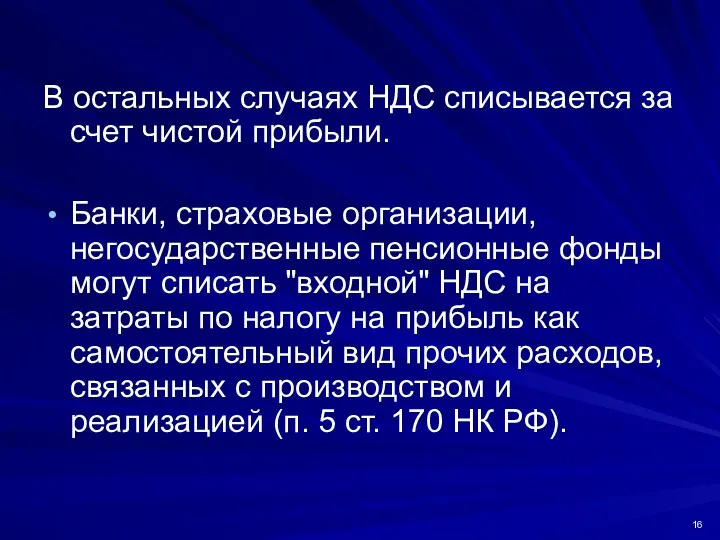

- 16. В остальных случаях НДС списывается за счет чистой прибыли. Банки, страховые организации, негосударственные пенсионные фонды могут

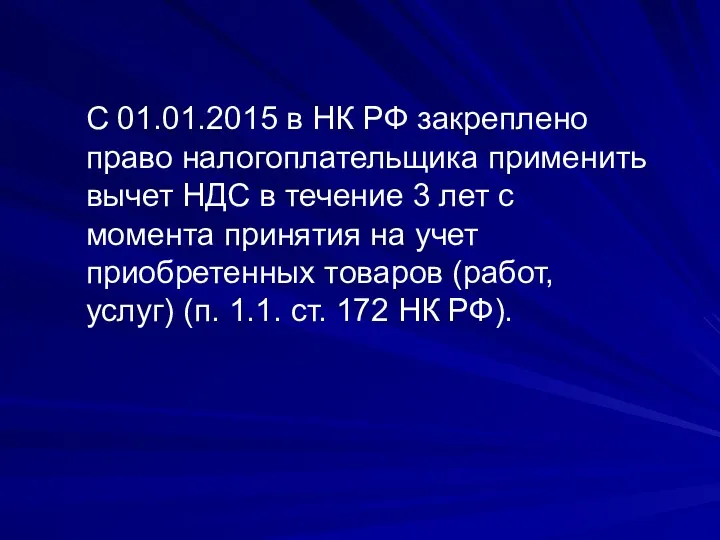

- 17. С 01.01.2015 в НК РФ закреплено право налогоплательщика применить вычет НДС в течение 3 лет с

- 18. Однако некоторые вычеты нельзя перенести на более поздний период, и их надо учесть в уменьшение начисленного

- 19. При передаче имущества в качестве вклада в уставный капитал хоз. обществ и товариществ или паевых взносов

- 20. 3. С 1 января 2009 г. необходимо восстанавливать НДС еще в двух случаях (пп. 3 п.

- 22. Скачать презентацию

По общему правилу налоговая база при реализации товаров (работ, услуг) равна:

-

По общему правилу налоговая база при реализации товаров (работ, услуг) равна:

-

Налоговая база определяется как стоимость реализованных товаров (работ, услуг), исчисленная исходя

Налоговая база определяется как стоимость реализованных товаров (работ, услуг), исчисленная исходя

налоговая база определяется как разница между ценой реализации, исчисленной исходя из

налоговая база определяется как разница между ценой реализации, исчисленной исходя из

налоговая база определяется как разница между ценой реализации, исчисленной исходя из

налоговая база определяется как разница между ценой реализации, исчисленной исходя из

налоговая база - стоимость обработки сырья, его переработки или иной трансформации

налоговая база - стоимость обработки сырья, его переработки или иной трансформации

это тот налог, который:

предъявлен поставщиками товаров (работ, услуг), имущественных прав дополнительно

это тот налог, который:

предъявлен поставщиками товаров (работ, услуг), имущественных прав дополнительно

1) принимается к вычету (возмещению) (ст. ст. 171, 172, 176 НК

1) принимается к вычету (возмещению) (ст. ст. 171, 172, 176 НК

1. Товары (работы, услуги), имущественные права приобретены для операций, облагаемых НДС.

2.

1. Товары (работы, услуги), имущественные права приобретены для операций, облагаемых НДС.

2.

приобретение товаров непосредственно для производственной деятельности;

2. период использования приобретенного имущества.

приобретение товаров непосредственно для производственной деятельности;

2. период использования приобретенного имущества.

С 1.01.2015 г., суммы НДС по нормируемым (в соответствии с гл.

С 1.01.2015 г., суммы НДС по нормируемым (в соответствии с гл.

Право на возмещение НДС возникает если сумма налоговых вычетов превышает исчисленную

Право на возмещение НДС возникает если сумма налоговых вычетов превышает исчисленную

занимающихся экспортными операциями;

реализующих продукцию с применением ставки 10% и при этом

занимающихся экспортными операциями;

реализующих продукцию с применением ставки 10% и при этом

приобретены для использования в операциях, не облагаемых НДС (пп. 1 п.

приобретены для использования в операциях, не облагаемых НДС (пп. 1 п.

3) при применении специальных налоговых режимов, либо при освобождении от исполнения

3) при применении специальных налоговых режимов, либо при освобождении от исполнения

В остальных случаях НДС списывается за счет чистой прибыли.

Банки, страховые организации,

В остальных случаях НДС списывается за счет чистой прибыли.

Банки, страховые организации,

С 01.01.2015 в НК РФ закреплено право налогоплательщика применить вычет НДС

С 01.01.2015 в НК РФ закреплено право налогоплательщика применить вычет НДС

Однако некоторые вычеты нельзя перенести на более поздний период, и их

Однако некоторые вычеты нельзя перенести на более поздний период, и их

При передаче имущества в качестве вклада в уставный капитал хоз. обществ

При передаче имущества в качестве вклада в уставный капитал хоз. обществ

3. С 1 января 2009 г. необходимо восстанавливать НДС еще в

3. С 1 января 2009 г. необходимо восстанавливать НДС еще в

Financial Economy

Financial Economy Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета

Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета Отделение Пенсионного фонда Российской Федерации по Республике Татарстан. Личный кабинет гражданина

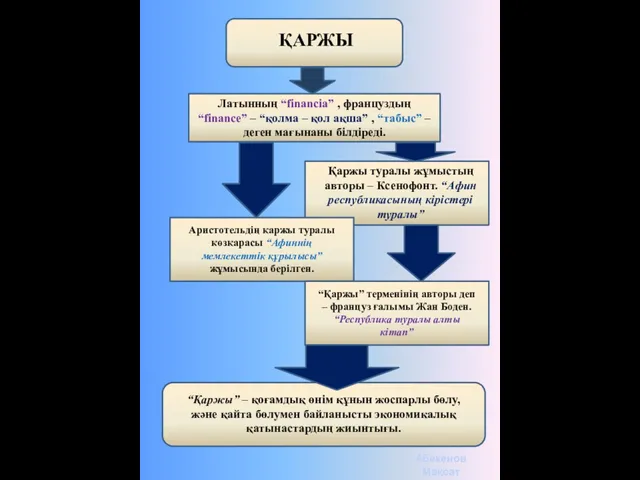

Отделение Пенсионного фонда Российской Федерации по Республике Татарстан. Личный кабинет гражданина Қаржы. Қаржының тұжырымдамасы

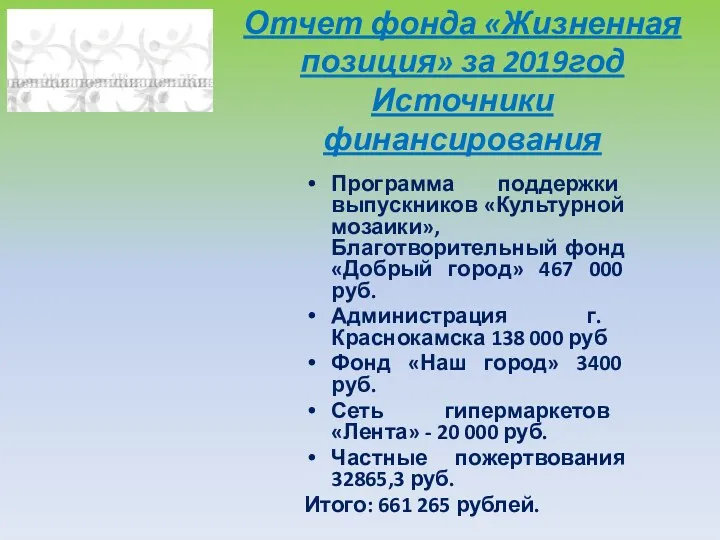

Қаржы. Қаржының тұжырымдамасы Отчет фонда Жизненная позиция за 2019год. Источники финансирования

Отчет фонда Жизненная позиция за 2019год. Источники финансирования История Российского рубля

История Российского рубля Финансирование инвестиционных проектов

Финансирование инвестиционных проектов Венчурный рынок и поддержка стартапа

Венчурный рынок и поддержка стартапа Финансовая политика государства

Финансовая политика государства Учебная программа МАРС краткое сописание

Учебная программа МАРС краткое сописание Оценка ликвидационной стоимости предприятия

Оценка ликвидационной стоимости предприятия Кредитный портфель коммерческого банка

Кредитный портфель коммерческого банка Проект ДМС макрорегион Москва. Виды страховых программ

Проект ДМС макрорегион Москва. Виды страховых программ Сущность и формы кредита

Сущность и формы кредита Introduction to business. Financial Statements, Cash Flow

Introduction to business. Financial Statements, Cash Flow Учет расчетов с покупателями и заказчиками. Анализ дебиторской и кредиторской задолженности на примере ООО ЧОП Далекс

Учет расчетов с покупателями и заказчиками. Анализ дебиторской и кредиторской задолженности на примере ООО ЧОП Далекс Международные прямые инвестиции

Международные прямые инвестиции Инструменты и методы бережливого производства

Инструменты и методы бережливого производства Порядок расчетов с работниками организации за неотработанное время на материалах организации

Порядок расчетов с работниками организации за неотработанное время на материалах организации Государственные и муниципальные финансы

Государственные и муниципальные финансы Оценка кредитоспособности клиентов коммерческого банка (ОАО Морской Банк)

Оценка кредитоспособности клиентов коммерческого банка (ОАО Морской Банк) Вклады. Цифровой турнир по финансовой грамотности

Вклады. Цифровой турнир по финансовой грамотности Рабочая тетрадь Welcome

Рабочая тетрадь Welcome Содействие занятости лиц, отбывших наказание и освободившихся из мест лишения свободы. Финансовая поддержка работодателей

Содействие занятости лиц, отбывших наказание и освободившихся из мест лишения свободы. Финансовая поддержка работодателей Оценка кредитоспособности заемщика (на примере ООО 162 КЖИ)

Оценка кредитоспособности заемщика (на примере ООО 162 КЖИ) ЕАС ОПС. Курс обучения – Коммерческие услуги

ЕАС ОПС. Курс обучения – Коммерческие услуги Финансовое планирование на предприятии. Антикризисное управление финансами организаций

Финансовое планирование на предприятии. Антикризисное управление финансами организаций Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов

Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов