- Налог на добавленную стоимость (НДС)

Содержание

- 2. НДС. Глава 21 Налогового Кодекса РФ

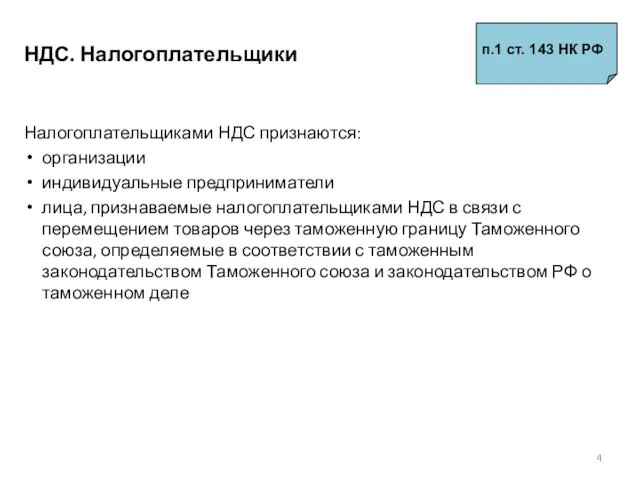

- 4. НДС. Налогоплательщики Налогоплательщиками НДС признаются: организации индивидуальные предприниматели лица, признаваемые налогоплательщиками НДС в связи с перемещением

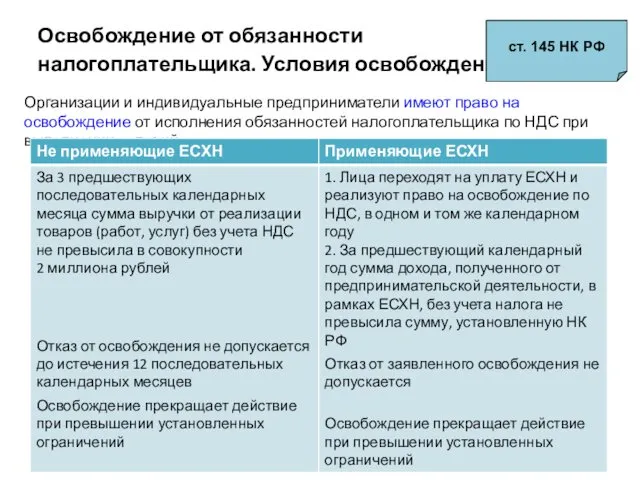

- 5. Освобождение от обязанности налогоплательщика. Условия освобождения Организации и индивидуальные предприниматели имеют право на освобождение от исполнения

- 6. Освобождение от обязанности налогоплательщика. Документы Документальное подтверждение права на освобождение предоставляется в налоговый орган не позднее

- 7. Освобождение от обязанности налогоплательщика. Применение ст. 145 НК РФ Освобождение не применяется в отношении: обязанностей, возникающих

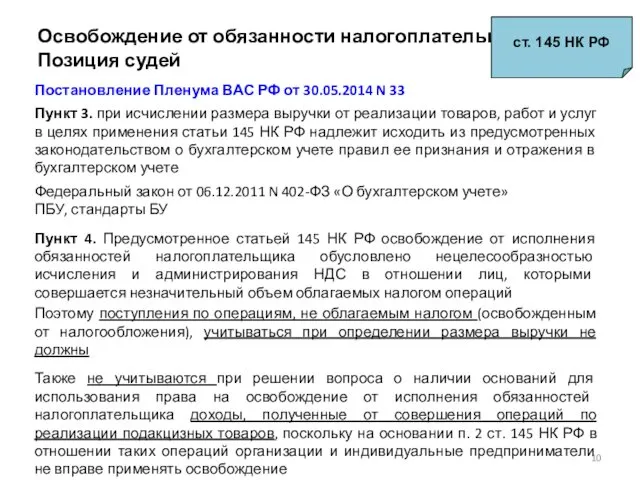

- 8. Освобождение от обязанности налогоплательщика. Позиция судей ВАС ст. 145 НК РФ Постановление Пленума ВАС РФ от

- 9. Освобождение от обязанности налогоплательщика. Арбитражная практика ст. 145 НК РФ По результатам ВНП предпринимателю доначислен НДС

- 10. Освобождение от обязанности налогоплательщика Позиция судей ст. 145 НК РФ Постановление Пленума ВАС РФ от 30.05.2014

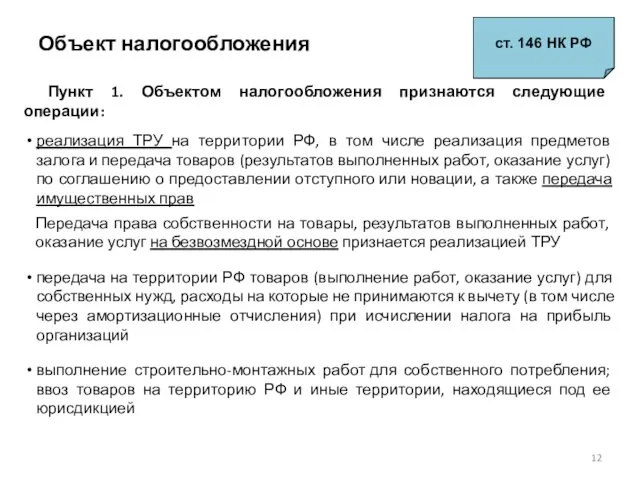

- 12. Объект налогообложения Пункт 1. Объектом налогообложения признаются следующие операции: реализация ТРУ на территории РФ, в том

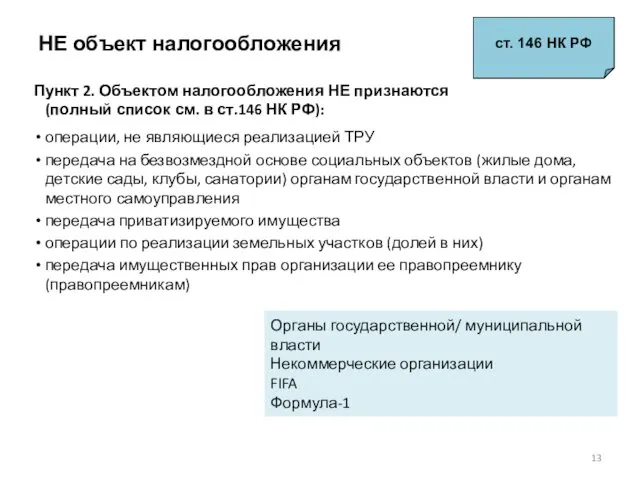

- 13. НЕ объект налогообложения Пункт 2. Объектом налогообложения НЕ признаются (полный список см. в ст.146 НК РФ):

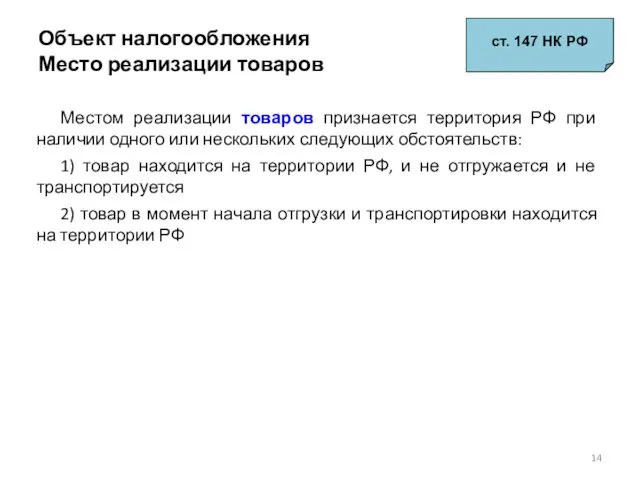

- 14. Объект налогообложения Место реализации товаров ст. 147 НК РФ Местом реализации товаров признается территория РФ при

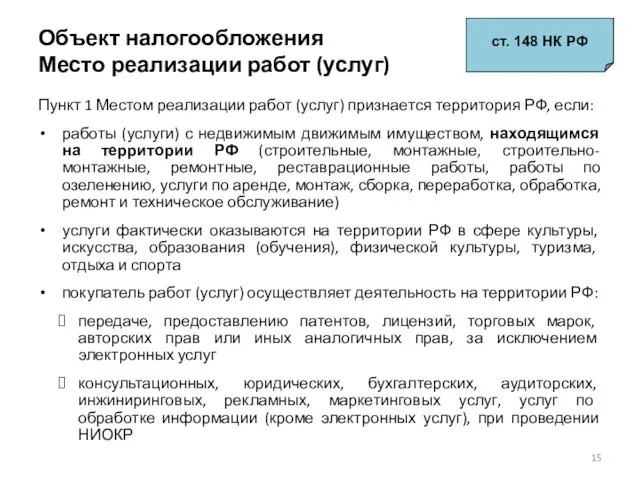

- 15. Объект налогообложения Место реализации работ (услуг) ст. 148 НК РФ Пункт 1 Местом реализации работ (услуг)

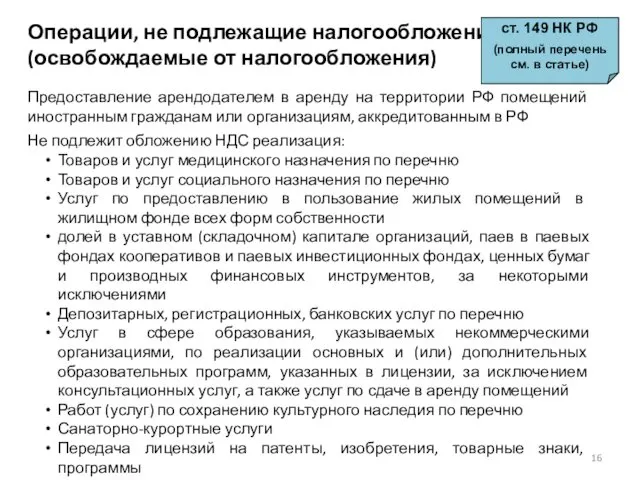

- 16. Операции, не подлежащие налогообложению (освобождаемые от налогообложения) Предоставление арендодателем в аренду на территории РФ помещений иностранным

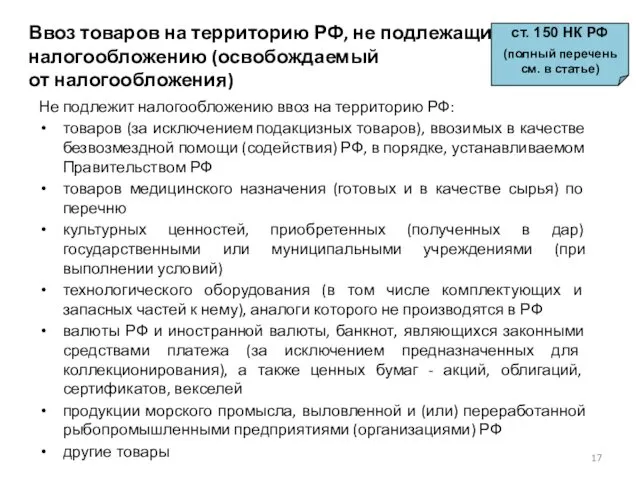

- 17. Ввоз товаров на территорию РФ, не подлежащий налогообложению (освобождаемый от налогообложения) ст. 150 НК РФ (полный

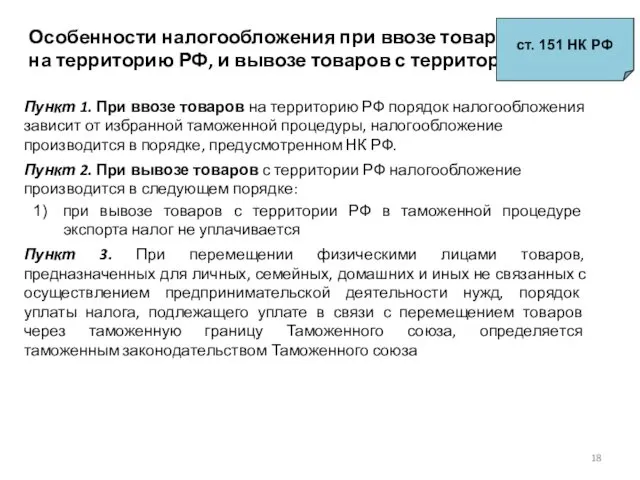

- 18. Особенности налогообложения при ввозе товаров на территорию РФ, и вывозе товаров с территории РФ ст. 151

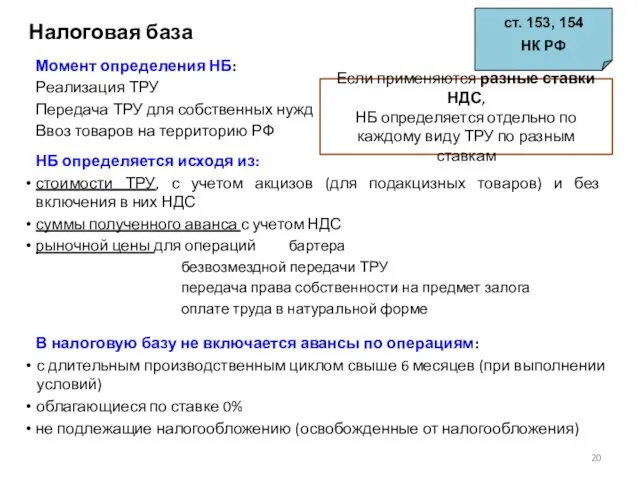

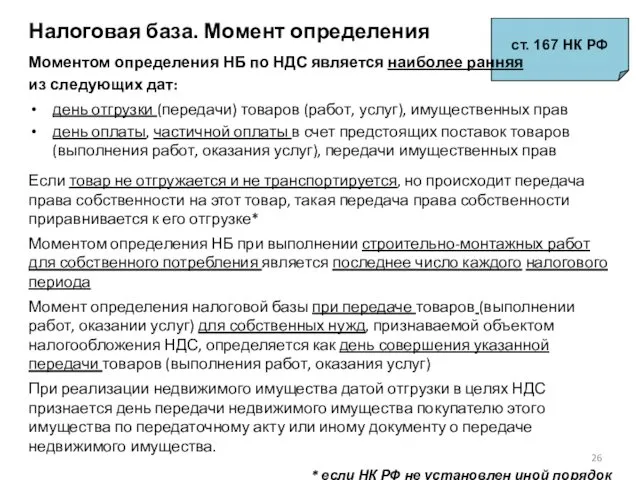

- 20. Налоговая база ст. 153, 154 НК РФ Момент определения НБ: Реализация ТРУ Передача ТРУ для собственных

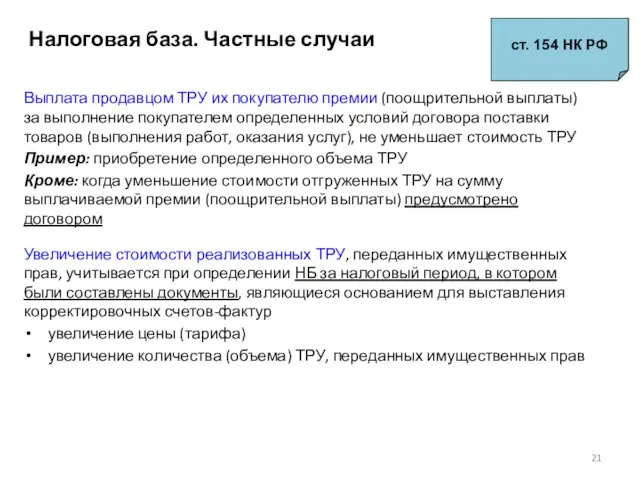

- 21. Налоговая база. Частные случаи ст. 154 НК РФ Выплата продавцом ТРУ их покупателю премии (поощрительной выплаты)

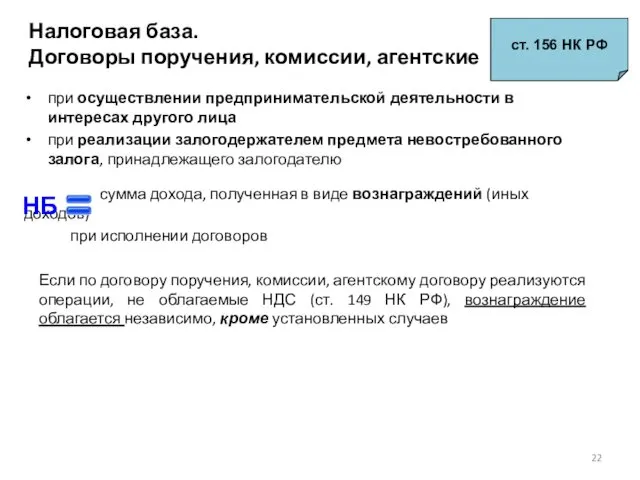

- 22. Налоговая база. Договоры поручения, комиссии, агентские ст. 156 НК РФ при осуществлении предпринимательской деятельности в интересах

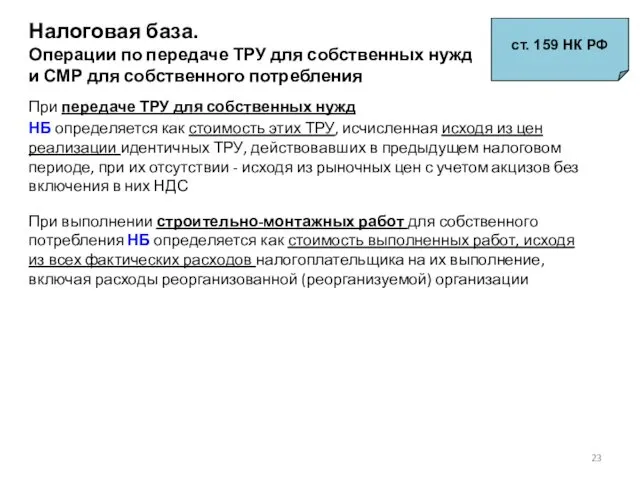

- 23. Налоговая база. Операции по передаче ТРУ для собственных нужд и СМР для собственного потребления ст. 159

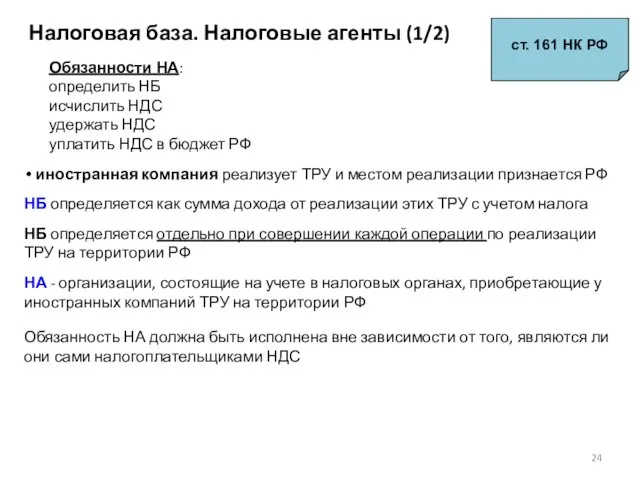

- 24. Налоговая база. Налоговые агенты (1/2) ст. 161 НК РФ Обязанности НА: определить НБ исчислить НДС удержать

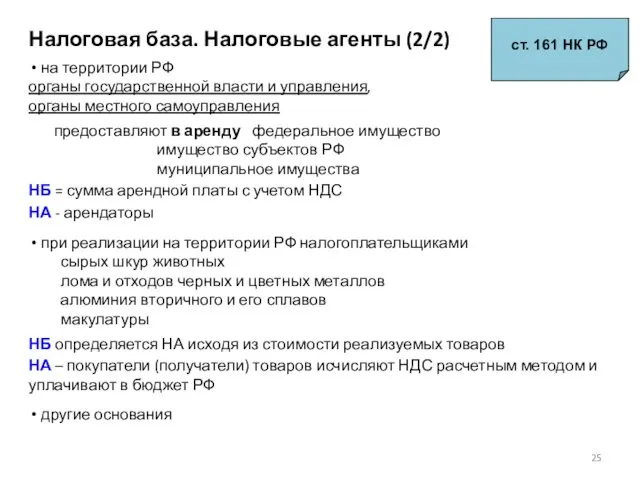

- 25. Налоговая база. Налоговые агенты (2/2) ст. 161 НК РФ на территории РФ органы государственной власти и

- 26. Налоговая база. Момент определения ст. 167 НК РФ Моментом определения НБ по НДС является наиболее ранняя

- 29. Скачать презентацию

НДС. Глава 21 Налогового Кодекса РФ

НДС. Глава 21 Налогового Кодекса РФ

НДС. Налогоплательщики

Налогоплательщиками НДС признаются:

организации

индивидуальные предприниматели

лица, признаваемые налогоплательщиками НДС в связи

НДС. Налогоплательщики

Налогоплательщиками НДС признаются:

организации

индивидуальные предприниматели

лица, признаваемые налогоплательщиками НДС в связи

Освобождение от обязанности

налогоплательщика. Условия освобождения

Организации и индивидуальные предприниматели имеют право

Освобождение от обязанности

налогоплательщика. Условия освобождения

Организации и индивидуальные предприниматели имеют право

Освобождение от обязанности

налогоплательщика. Документы

Документальное подтверждение права на освобождение предоставляется в

Освобождение от обязанности

налогоплательщика. Документы

Документальное подтверждение права на освобождение предоставляется в

Освобождение от обязанности

налогоплательщика. Применение

ст. 145 НК РФ

Освобождение не применяется в

Освобождение от обязанности

налогоплательщика. Применение

ст. 145 НК РФ

Освобождение не применяется в

Освобождение от обязанности

налогоплательщика. Позиция судей ВАС

ст. 145 НК РФ

Постановление Пленума

Освобождение от обязанности

налогоплательщика. Позиция судей ВАС

ст. 145 НК РФ

Постановление Пленума

Освобождение от обязанности

налогоплательщика. Арбитражная практика

ст. 145 НК РФ

По результатам ВНП

Освобождение от обязанности

налогоплательщика. Арбитражная практика

ст. 145 НК РФ

По результатам ВНП

Освобождение от обязанности налогоплательщика

Позиция судей

ст. 145 НК РФ

Постановление Пленума ВАС

Освобождение от обязанности налогоплательщика

Позиция судей

ст. 145 НК РФ

Постановление Пленума ВАС

Объект налогообложения

Пункт 1. Объектом налогообложения признаются следующие операции:

реализация ТРУ на территории

Объект налогообложения

Пункт 1. Объектом налогообложения признаются следующие операции:

реализация ТРУ на территории

НЕ объект налогообложения

Пункт 2. Объектом налогообложения НЕ признаются

(полный список см.

НЕ объект налогообложения

Пункт 2. Объектом налогообложения НЕ признаются

(полный список см.

Объект налогообложения

Место реализации товаров

ст. 147 НК РФ

Местом реализации товаров признается территория

Объект налогообложения

Место реализации товаров

ст. 147 НК РФ

Местом реализации товаров признается территория

Объект налогообложения

Место реализации работ (услуг)

ст. 148 НК РФ

Пункт 1 Местом реализации

Объект налогообложения

Место реализации работ (услуг)

ст. 148 НК РФ

Пункт 1 Местом реализации

Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

Предоставление арендодателем в аренду на

Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

Предоставление арендодателем в аренду на

Ввоз товаров на территорию РФ, не подлежащий налогообложению (освобождаемый

от налогообложения)

ст.

Ввоз товаров на территорию РФ, не подлежащий налогообложению (освобождаемый

от налогообложения)

ст.

Особенности налогообложения при ввозе товаров

на территорию РФ, и вывозе товаров

Особенности налогообложения при ввозе товаров на территорию РФ, и вывозе товаров

Налоговая база

ст. 153, 154

НК РФ

Момент определения НБ:

Реализация ТРУ

Передача ТРУ для собственных

Налоговая база

ст. 153, 154

НК РФ

Момент определения НБ:

Реализация ТРУ

Передача ТРУ для собственных

Налоговая база. Частные случаи

ст. 154 НК РФ

Выплата продавцом ТРУ их покупателю

Налоговая база. Частные случаи

ст. 154 НК РФ

Выплата продавцом ТРУ их покупателю

Налоговая база.

Договоры поручения, комиссии, агентские

ст. 156 НК РФ

при осуществлении предпринимательской

Налоговая база.

Договоры поручения, комиссии, агентские

ст. 156 НК РФ

при осуществлении предпринимательской

Налоговая база.

Операции по передаче ТРУ для собственных нужд

и СМР

Налоговая база. Операции по передаче ТРУ для собственных нужд и СМР

Налоговая база. Налоговые агенты (1/2)

ст. 161 НК РФ

Обязанности НА:

определить НБ

исчислить НДС

удержать

Налоговая база. Налоговые агенты (1/2)

ст. 161 НК РФ

Обязанности НА:

определить НБ

исчислить НДС

удержать

Налоговая база. Налоговые агенты (2/2)

ст. 161 НК РФ

на территории РФ

органы

Налоговая база. Налоговые агенты (2/2)

ст. 161 НК РФ

на территории РФ

органы

Налоговая база. Момент определения

ст. 167 НК РФ

Моментом определения НБ по НДС

Налоговая база. Момент определения

ст. 167 НК РФ

Моментом определения НБ по НДС

Currency forwards and swaps

Currency forwards and swaps Финансы домашних хозяйств

Финансы домашних хозяйств Отчетность. Форма 8-пр

Отчетность. Форма 8-пр Формирование цен на продукцию предприятия

Формирование цен на продукцию предприятия Chapter 25. Capturing Equity Risk Premia

Chapter 25. Capturing Equity Risk Premia Государственные финансы

Государственные финансы Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия

Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия Особенности назначения стипендий согласно постановлениям правительства РФ

Особенности назначения стипендий согласно постановлениям правительства РФ Ценообразование на предприятии индустрии гостеприимства

Ценообразование на предприятии индустрии гостеприимства Управление проблемными активами банка (вводная лекция)

Управление проблемными активами банка (вводная лекция) Финансы

Финансы Финансы домашних хозяйств

Финансы домашних хозяйств Первые шаги к финансовому успеху подростка. Повышение осознанности и ответственности в финансовых вопросах

Первые шаги к финансовому успеху подростка. Повышение осознанности и ответственности в финансовых вопросах Fundamental Considerations. What drives structure

Fundamental Considerations. What drives structure Совершенствование управления капиталом современной фирмы

Совершенствование управления капиталом современной фирмы Субсидии на зарплату: кому дадут и как получить

Субсидии на зарплату: кому дадут и как получить Операції та послуги комерційних банків. (Тема 3)

Операції та послуги комерційних банків. (Тема 3) Децентралізація бюджету в Україні

Децентралізація бюджету в Україні Операции на международном валютном рынке

Операции на международном валютном рынке Организация работ малярного участка в автосервисе ООО Техноком

Организация работ малярного участка в автосервисе ООО Техноком МСФО 31. финансовая отчетность об участии в совместной деятельности

МСФО 31. финансовая отчетность об участии в совместной деятельности Налоговые правонарушения и налоговая ответственность

Налоговые правонарушения и налоговая ответственность Денежно-кредитная политика

Денежно-кредитная политика Система мероприятий по финансированию инновационной деятельности организации ООО Автоцент Тройка

Система мероприятий по финансированию инновационной деятельности организации ООО Автоцент Тройка История возникновения учета в Древнем Риме

История возникновения учета в Древнем Риме Правила страхования от несчастных случаев на примере деятельности ОАО Росгосстрах

Правила страхования от несчастных случаев на примере деятельности ОАО Росгосстрах Московский кредитный банк

Московский кредитный банк Капітал та виробничі засоби підприємства

Капітал та виробничі засоби підприємства