- Капітал та виробничі засоби підприємства

Содержание

- 2. Капітал підприємства Як сукупність ресурсів Як виробничі відносини Як відношення власності Основний капітал Оборотний капітал Власний

- 3. Капітал підприємства На момент створення підприємства = А В процесі здійснення підприємницької діяльності: А = З

- 4. Засоби виробництва Засоби праці Предмети праці Основні засоби Оборотні засоби Виробничі фонди (засоби) підприємства

- 8. Класифікація основних засобів За сферами діяльності Виробничі Невиробничі За приналежністю Власні Залучені За роллю у процесі

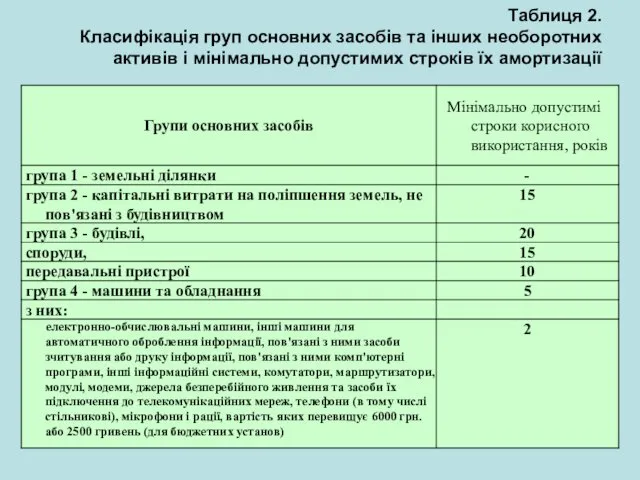

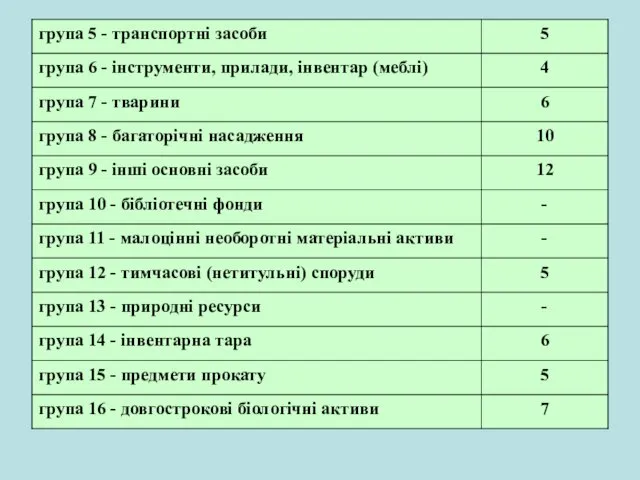

- 9. Таблиця 2. Класифікація груп основних засобів та інших необоротних активів і мінімально допустимих строків їх амортизації

- 11. Вартість основних засобів Первісна Відновна Залишкова Справедлива (реальна) Повна Ліквідаційна

- 12. Знос основних засобів Фізичний Повний І –ої форми Моральний Частковий ІІ – ої форми Знецінення старих

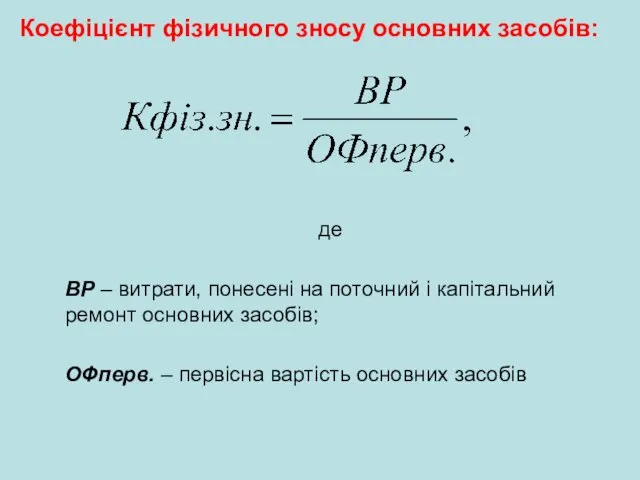

- 13. Коефіцієнт фізичного зносу основних засобів:

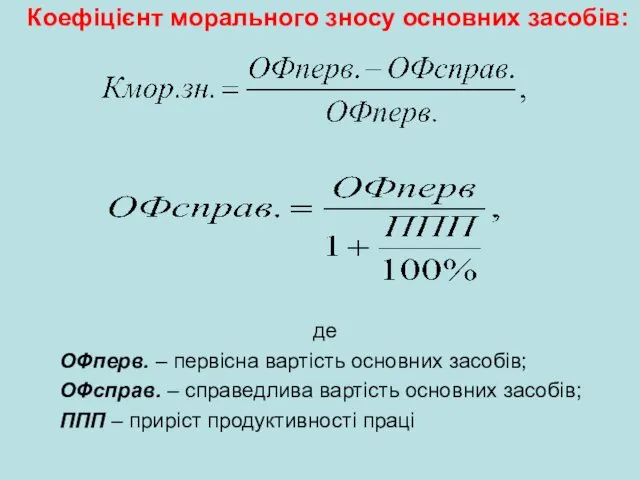

- 14. Коефіцієнт морального зносу основних засобів:

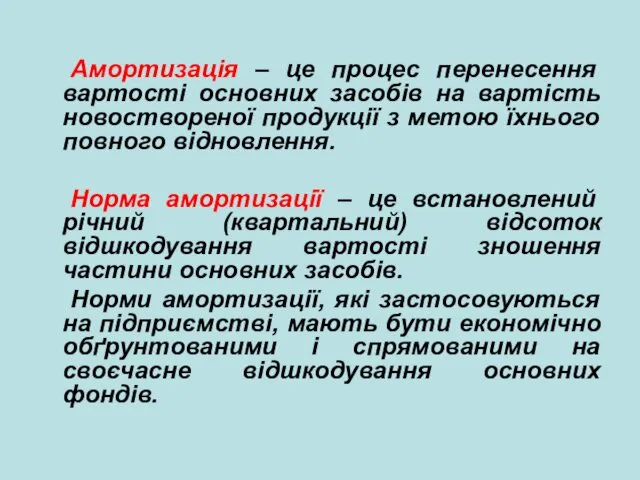

- 15. Амортизація – це процес перенесення вартості основних засобів на вартість новоствореної продукції з метою їхнього повного

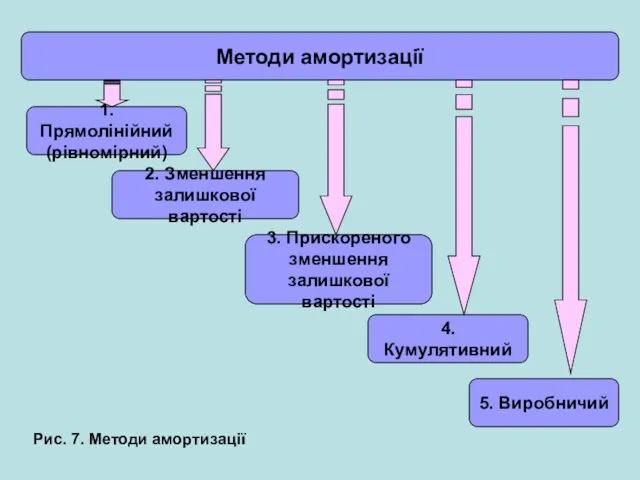

- 16. Методи амортизації 1. Прямолінійний (рівномірний) 2. Зменшення залишкової вартості 3. Прискореного зменшення залишкової вартості 4. Кумулятивний

- 17. Прямолінійний метод На собівартість виготовленої продукції кожного року переноситься однакова частина вартості основних засобів. При використанні

- 18. Метод зменшення залишкової вартості Річна сума амортизації визначається як добуток залишкової вартості об’єкта на початок звітного

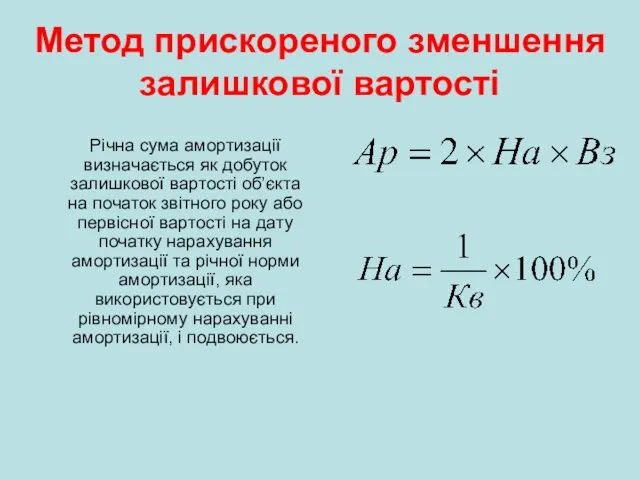

- 19. Метод прискореного зменшення залишкової вартості Річна сума амортизації визначається як добуток залишкової вартості об’єкта на початок

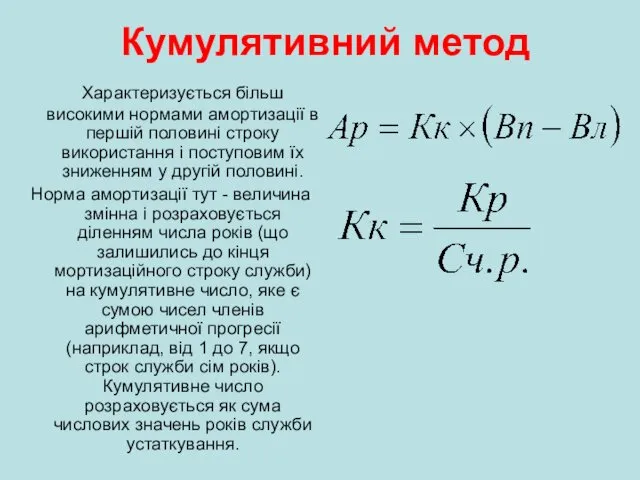

- 20. Кумулятивний метод Характеризується більш високими нормами амортизації в першій половині строку використання і поступовим їх зниженням

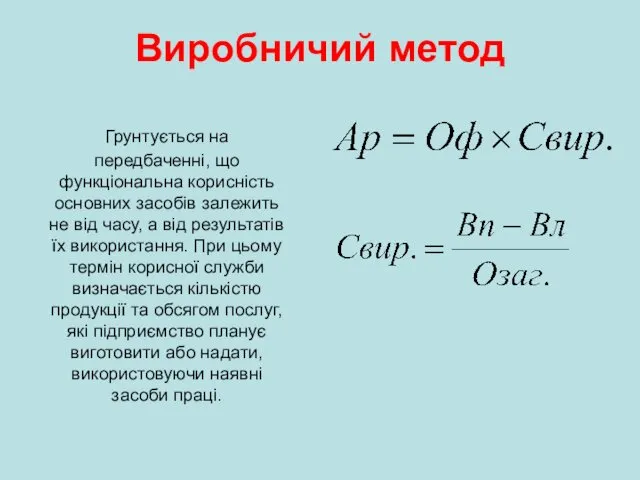

- 21. Виробничий метод Грунтується на передбаченні, що функціональна корисність основних засобів залежить не від часу, а від

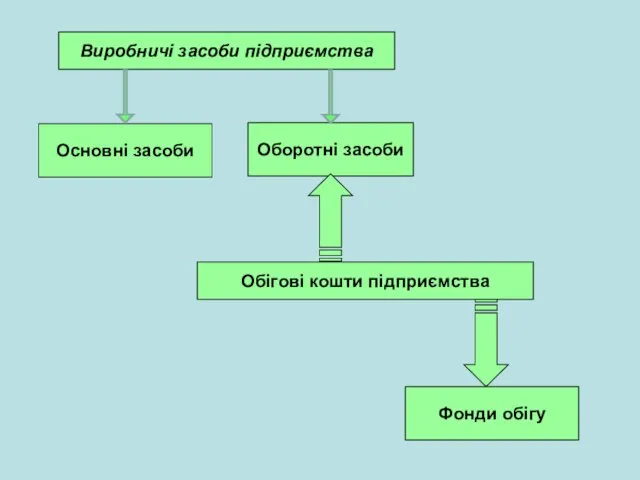

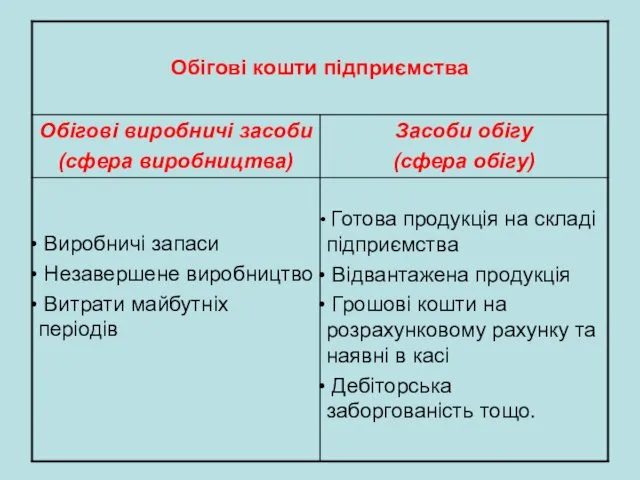

- 23. Виробничі засоби підприємства Основні засоби Оборотні засоби Обігові кошти підприємства Фонди обігу

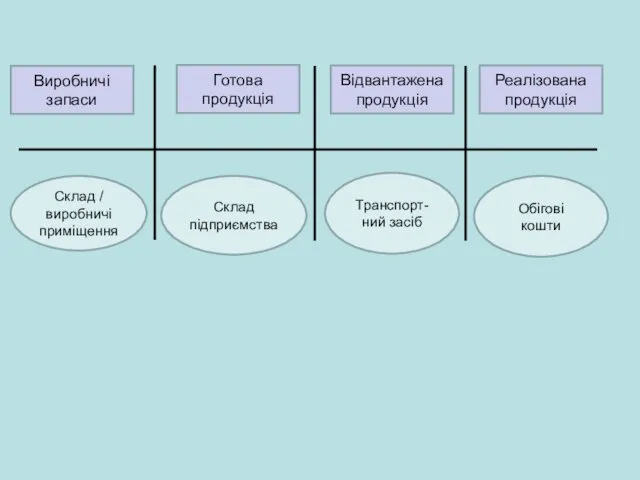

- 25. Готова продукція Відвантажена продукція Реалізована продукція Виробничі запаси Склад підприємства Склад / виробничі приміщення Транспорт- ний

- 26. Стадії кругообігу оборотного капіталу 1. Грошова 2. Виробнича 3. Товарна

- 28. Скачать презентацию

Капітал підприємства

Як сукупність

ресурсів

Як виробничі

відносини

Як відношення власності

Основний

капітал

Оборотний

капітал

Власний

капітал

Залучений

капітал

Вилучений

Капітал підприємства

Як сукупність

ресурсів

Як виробничі

відносини

Як відношення власності

Основний

капітал

Оборотний

капітал

Власний

капітал

Залучений

капітал

Вилучений

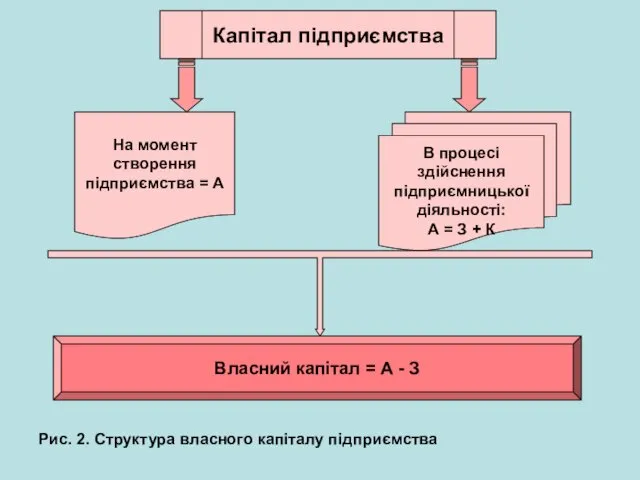

Капітал підприємства

На момент

створення

підприємства = А

В процесі

здійснення

підприємницької

діяльності:

А

Капітал підприємства

На момент

створення

підприємства = А

В процесі

здійснення

підприємницької

діяльності:

А

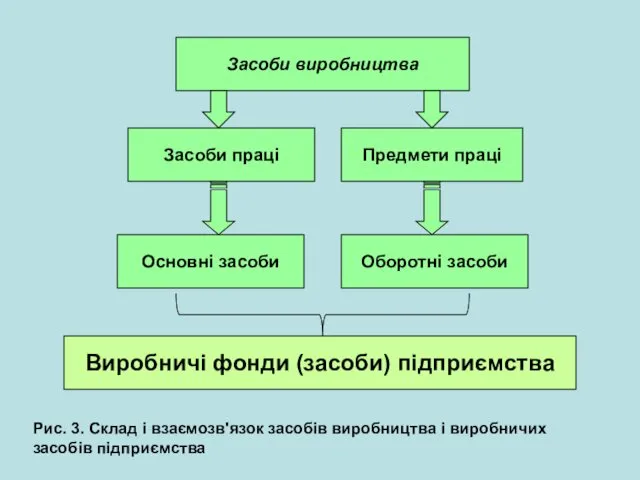

Засоби виробництва

Засоби праці

Предмети праці

Основні засоби

Оборотні засоби

Виробничі фонди (засоби) підприємства

Засоби виробництва

Засоби праці

Предмети праці

Основні засоби

Оборотні засоби

Виробничі фонди (засоби) підприємства

Класифікація основних засобів

За сферами діяльності

Виробничі

Невиробничі

За приналежністю

Власні

Залучені

За роллю у процесі виробництва

Активні

Пасивні

Класифікація основних засобів

За сферами діяльності

Виробничі

Невиробничі

За приналежністю

Власні

Залучені

За роллю у процесі виробництва

Активні

Пасивні

Таблиця 2.

Класифікація груп основних засобів та інших необоротних активів і мінімально

Таблиця 2. Класифікація груп основних засобів та інших необоротних активів і мінімально

Вартість

основних засобів

Первісна

Відновна

Залишкова

Справедлива

(реальна)

Повна

Ліквідаційна

Вартість

основних засобів

Первісна

Відновна

Залишкова

Справедлива

(реальна)

Повна

Ліквідаційна

Знос основних засобів

Фізичний

Повний

І –ої форми

Моральний

Частковий

ІІ – ої форми

Знецінення старих

основних

Знос основних засобів

Фізичний

Повний

І –ої форми

Моральний

Частковий

ІІ – ої форми

Знецінення старих

основних

Коефіцієнт фізичного зносу основних засобів:

Коефіцієнт фізичного зносу основних засобів:

Коефіцієнт морального зносу основних засобів:

Коефіцієнт морального зносу основних засобів:

Амортизація – це процес перенесення вартості основних засобів на вартість новоствореної

Амортизація – це процес перенесення вартості основних засобів на вартість новоствореної

Методи амортизації

1. Прямолінійний

(рівномірний)

2. Зменшення

залишкової вартості

3. Прискореного

зменшення

залишкової вартості

4. Кумулятивний

5. Виробничий

Методи амортизації

1. Прямолінійний

(рівномірний)

2. Зменшення

залишкової вартості

3. Прискореного

зменшення

залишкової вартості

4. Кумулятивний

5. Виробничий

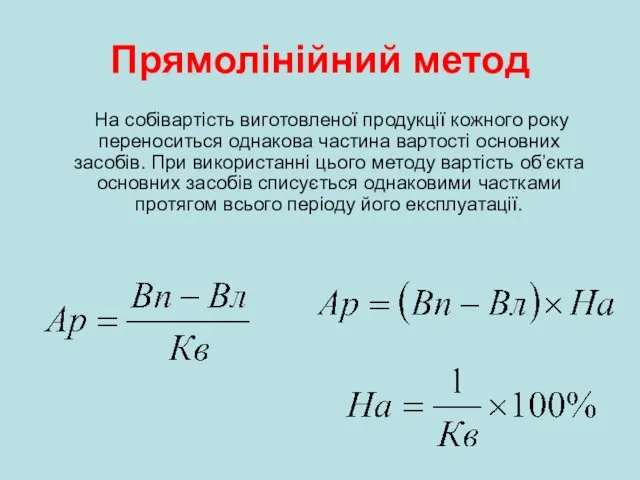

Прямолінійний метод

На собівартість виготовленої продукції кожного року переноситься однакова частина

Прямолінійний метод

На собівартість виготовленої продукції кожного року переноситься однакова частина

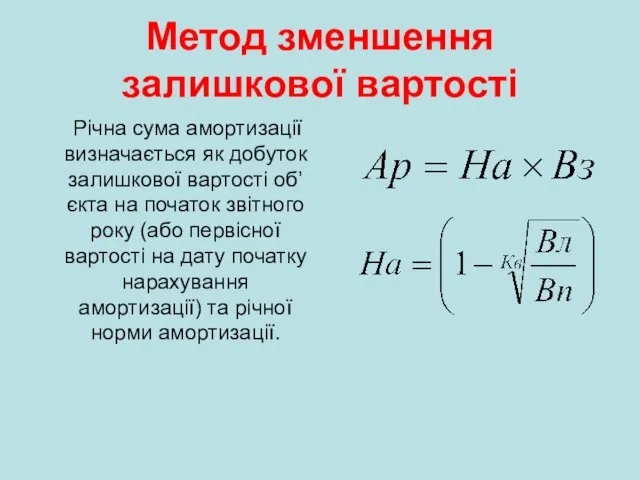

Метод зменшення залишкової вартості

Річна сума амортизації визначається як добуток залишкової

Метод зменшення залишкової вартості

Річна сума амортизації визначається як добуток залишкової

Метод прискореного зменшення залишкової вартості

Річна сума амортизації визначається як добуток

Метод прискореного зменшення залишкової вартості

Річна сума амортизації визначається як добуток

Кумулятивний метод

Характеризується більш високими нормами амортизації в першій половині строку

Кумулятивний метод

Характеризується більш високими нормами амортизації в першій половині строку

Виробничий метод

Грунтується на передбаченні, що функціональна корисність основних засобів залежить

Виробничий метод

Грунтується на передбаченні, що функціональна корисність основних засобів залежить

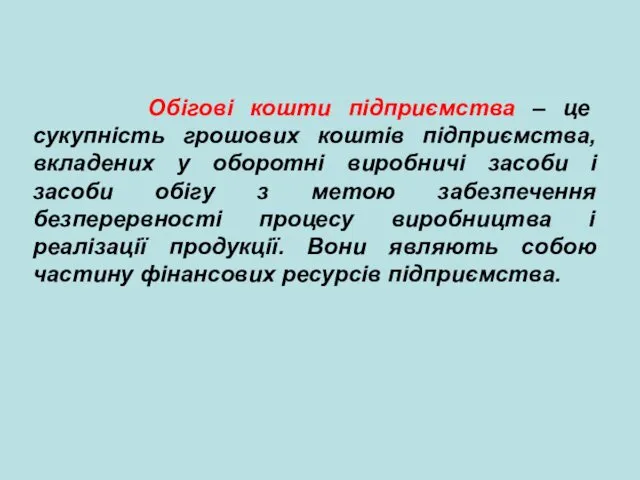

Виробничі засоби підприємства

Основні засоби

Оборотні засоби

Обігові кошти підприємства

Фонди обігу

Виробничі засоби підприємства

Основні засоби

Оборотні засоби

Обігові кошти підприємства

Фонди обігу

Готова продукція

Відвантажена продукція

Реалізована

продукція

Виробничі запаси

Склад підприємства

Склад / виробничі приміщення

Транспорт-

ний засіб

Обігові кошти

Готова продукція

Відвантажена продукція

Реалізована

продукція

Виробничі запаси

Склад підприємства

Склад / виробничі приміщення

Транспорт-

ний засіб

Обігові кошти

Стадії кругообігу оборотного капіталу

1. Грошова

2. Виробнича

3. Товарна

Стадії кругообігу оборотного капіталу

1. Грошова

2. Виробнича

3. Товарна

Негосударственные пенсионные фонды

Негосударственные пенсионные фонды Рейтинговые организации как основные участники кредитного рынка

Рейтинговые организации как основные участники кредитного рынка Організація стратегічного управління в банку

Організація стратегічного управління в банку Учетные регистры

Учетные регистры Эффективного расчёта банковских услуг (ЭРБУ)

Эффективного расчёта банковских услуг (ЭРБУ) Понятие финансового риска и виды рисков

Понятие финансового риска и виды рисков Актуальные вопросы расчета и назначения пособий по обязательному социальному страхованию

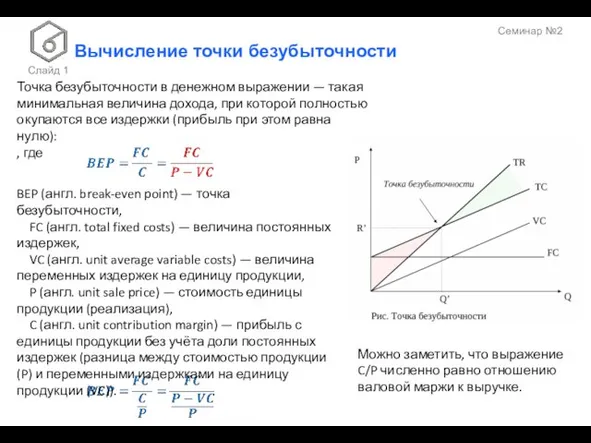

Актуальные вопросы расчета и назначения пособий по обязательному социальному страхованию Вычисление точки безубыточности

Вычисление точки безубыточности Особенности развития аудита в Великобритании

Особенности развития аудита в Великобритании Загальний огляд системи. Тендерні пропозиціі

Загальний огляд системи. Тендерні пропозиціі Денежная реформа 1922-24 годов

Денежная реформа 1922-24 годов Баға индексі, сипаттамасы

Баға индексі, сипаттамасы Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета Москва, 9 марта - РИА Новости

Москва, 9 марта - РИА Новости Финансы для инвесторов. Как заработать миллион чужими деньгами

Финансы для инвесторов. Как заработать миллион чужими деньгами Расчет экономической эффективности разработки информационной системы

Расчет экономической эффективности разработки информационной системы Нормы этики бухгалтерской профессии

Нормы этики бухгалтерской профессии Договор имущественного страхования

Договор имущественного страхования Банковские операции

Банковские операции Материалы по новому порядку применения контрольно-кассовой техники согласно федеральному закону

Материалы по новому порядку применения контрольно-кассовой техники согласно федеральному закону Воронежский РФ АО Россельхозбанк

Воронежский РФ АО Россельхозбанк Бюджет для граждан Благовещенского района. Отчет за 2017 год

Бюджет для граждан Благовещенского района. Отчет за 2017 год Коммерческие банки. Договор каршеринга

Коммерческие банки. Договор каршеринга Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах

Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах Международные кредитные отношения

Международные кредитные отношения Производные ценные бумаги

Производные ценные бумаги Школа инвестиций НИУ-ВШЭ: программа и преимущества

Школа инвестиций НИУ-ВШЭ: программа и преимущества Введение ОСАГО и оценка его влияния на процесс страхования в целом

Введение ОСАГО и оценка его влияния на процесс страхования в целом