- Організація фінансового контролінгу на підприємстві

Содержание

- 2. 2.1. Порядок упровадження на підприємстві системи фінансового контролінгу 2.2. Сучасні підходи до управління компанією та їх

- 3. 2.1. Порядок упровадження на підприємстві системи фінансового контролінгу

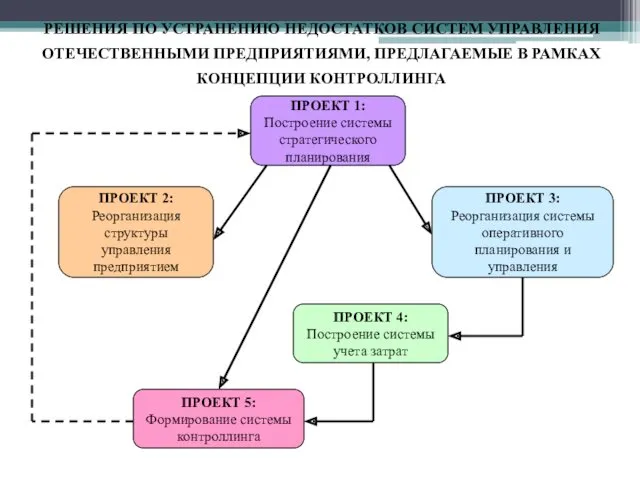

- 4. РЕШЕНИЯ ПО УСТРАНЕНИЮ НЕДОСТАТКОВ СИСТЕМ УПРАВЛЕНИЯ ОТЕЧЕСТВЕННЫМИ ПРЕДПРИЯТИЯМИ, ПРЕДЛАГАЕМЫЕ В РАМКАХ КОНЦЕПЦИИ КОНТРОЛЛИНГА ПРОЕКТ 1: Построение

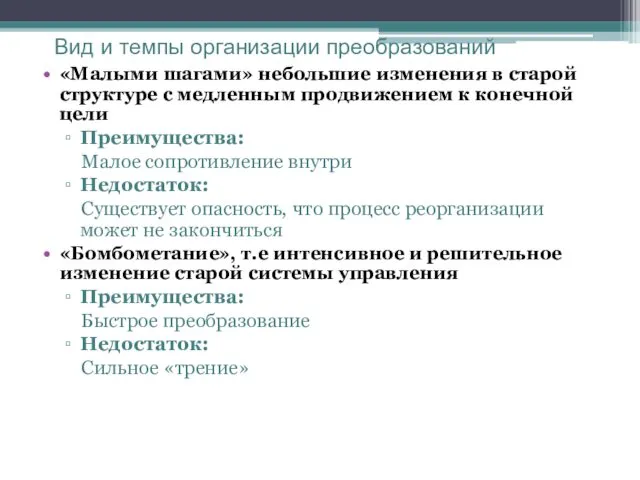

- 6. Вид и темпы организации преобразований «Малыми шагами» небольшие изменения в старой структуре с медленным продвижением к

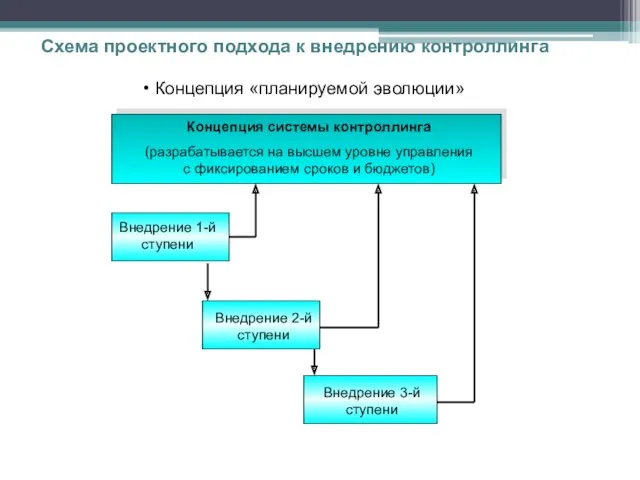

- 7. Концепция «планируемой эволюции» Концепция системы контроллинга (разрабатывается на высшем уровне управления с фиксированием сроков и бюджетов)

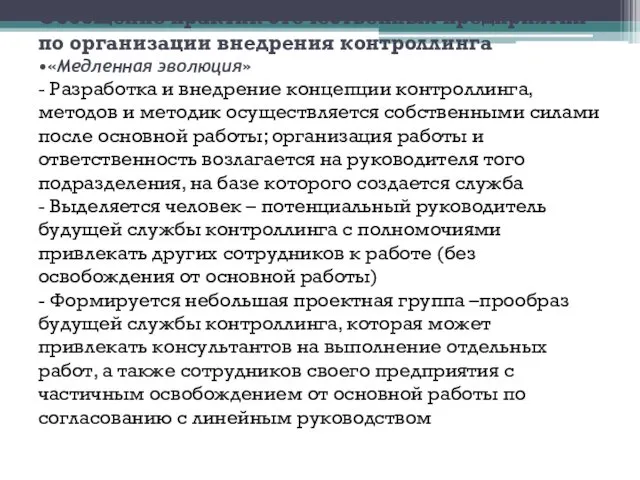

- 8. Обобщение практик отечественных предприятий по организации внедрения контроллинга •«Медленная эволюция» - Разработка и внедрение концепции контроллинга,

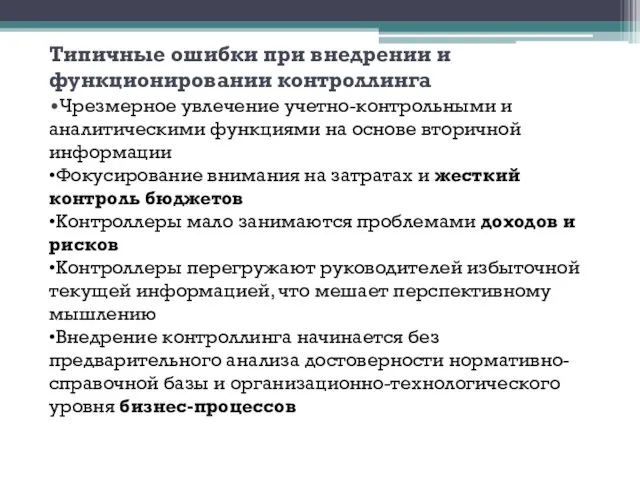

- 9. Типичные ошибки при внедрении и функционировании контроллинга •Чрезмерное увлечение учетно-контрольными и аналитическими функциями на основе вторичной

- 10. Типичные ошибки при внедрении и функционировании контроллинга (продолжение) •Неоправданное стремление к всеохватности в сфере учета и

- 11. Підготовча стадія. Завдання: 1. Діагностика фінансово-господарської діяльності підприємства 2. Створення технічного завдання з упровадження фінансового контролінгу,

- 12. МЕХАНІЗМ ПРОВЕДЕННЯ ПОГЛИБЛЕНОЇ ДІАГНОСТИКИ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ПЕРЕД УПРОВАДЖЕННЯМ ФІНАНСОВОГО КОНТРОЛІНГУ І етап. Попередній скринінг підприємства ІІ

- 13. МЕХАНІЗМ ПРОВЕДЕННЯ ПОГЛИБЛЕНОЇ ДІАГНОСТИКИ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ПЕРЕД УПРОВАДЖЕННЯМ ФІНАНСОВОГО КОНТРОЛІНГУ (продовження) ІV етап. Аналіз стратегії підприємства

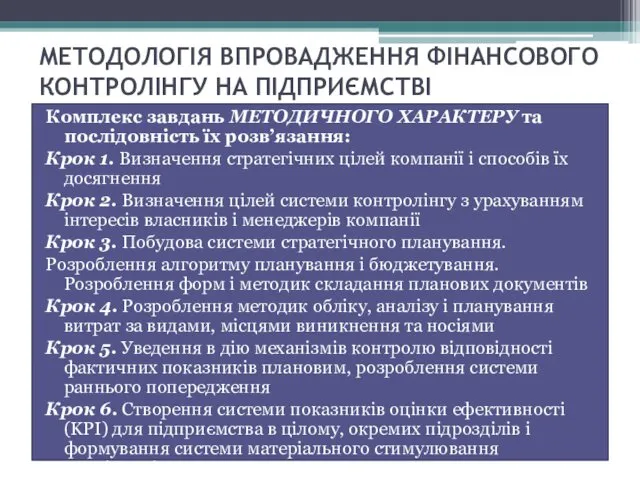

- 14. МЕТОДОЛОГІЯ ВПРОВАДЖЕННЯ ФІНАНСОВОГО КОНТРОЛІНГУ НА ПІДПРИЄМСТВІ Комплекс завдань МЕТОДИЧНОГО ХАРАКТЕРУ та послідовність їх розв’язання: Крок 1.

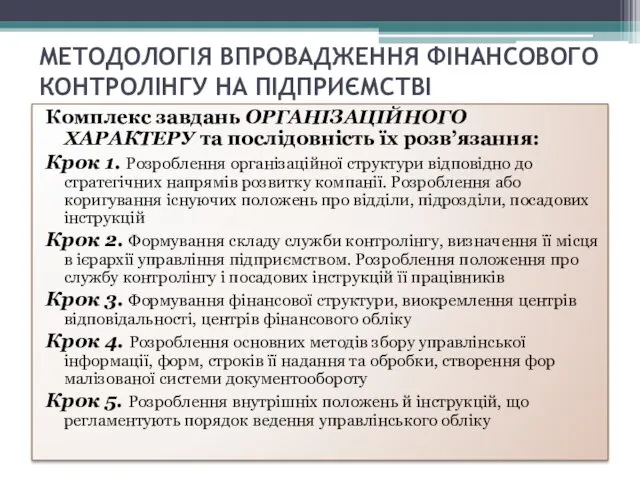

- 15. МЕТОДОЛОГІЯ ВПРОВАДЖЕННЯ ФІНАНСОВОГО КОНТРОЛІНГУ НА ПІДПРИЄМСТВІ Комплекс завдань ОРГАНІЗАЦІЙНОГО ХАРАКТЕРУ та послідовність їх розв’язання: Крок 1.

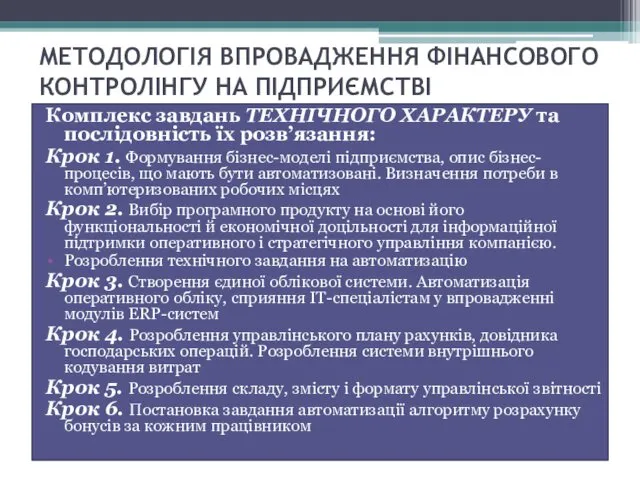

- 16. МЕТОДОЛОГІЯ ВПРОВАДЖЕННЯ ФІНАНСОВОГО КОНТРОЛІНГУ НА ПІДПРИЄМСТВІ Комплекс завдань ТЕХНІЧНОГО ХАРАКТЕРУ та послідовність їх розв’язання: Крок 1.

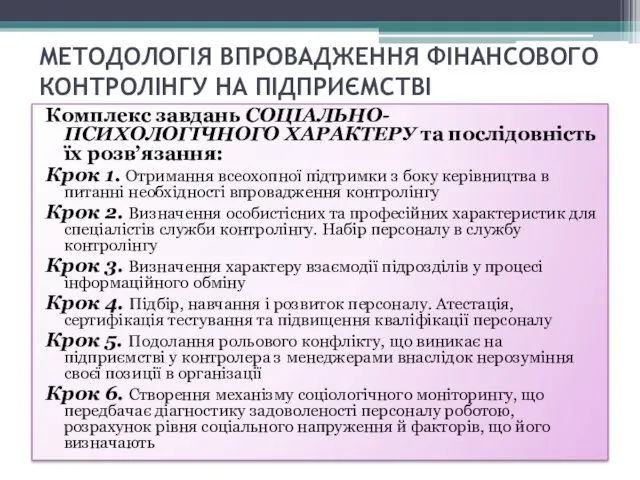

- 17. МЕТОДОЛОГІЯ ВПРОВАДЖЕННЯ ФІНАНСОВОГО КОНТРОЛІНГУ НА ПІДПРИЄМСТВІ Комплекс завдань СОЦІАЛЬНО-ПСИХОЛОГІЧНОГО ХАРАКТЕРУ та послідовність їх розв’язання: Крок 1.

- 18. МЕТОДОЛОГІЯ ВПРОВАДЖЕННЯ ФІНАНСОВОГО КОНТРОЛІНГУ НА ПІДПРИЄМСТВІ Крок 7. Послідовне впровадження новітніх інструментів фінансового контролінгу й постійне

- 19. 2.2. Сучасні підходи до управління компанією та їх вплив на організацію діяльності фінансового контролера

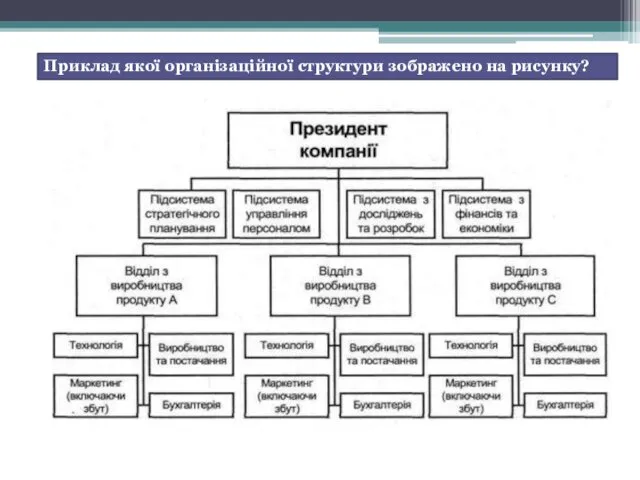

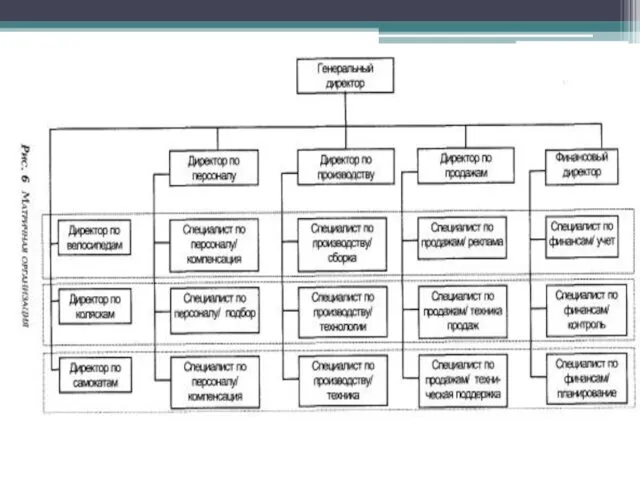

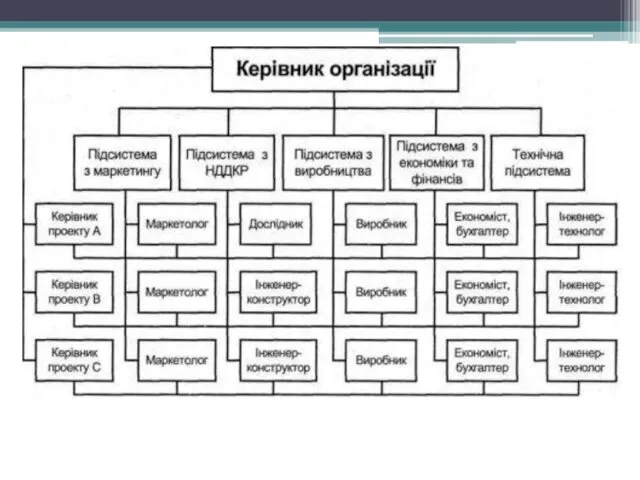

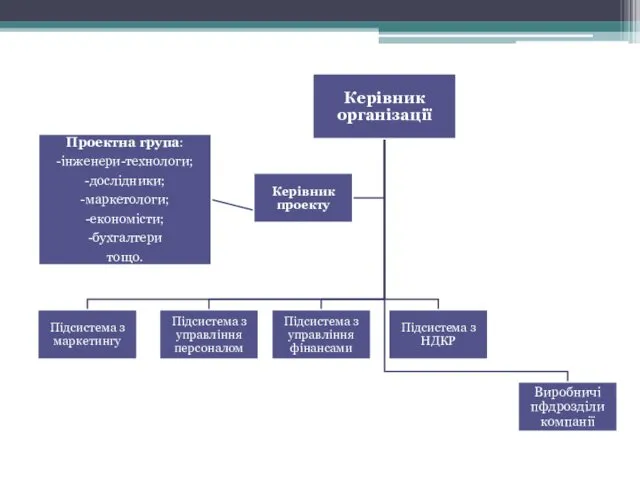

- 20. Приклад якої організаційної структури зображено на рисунку?

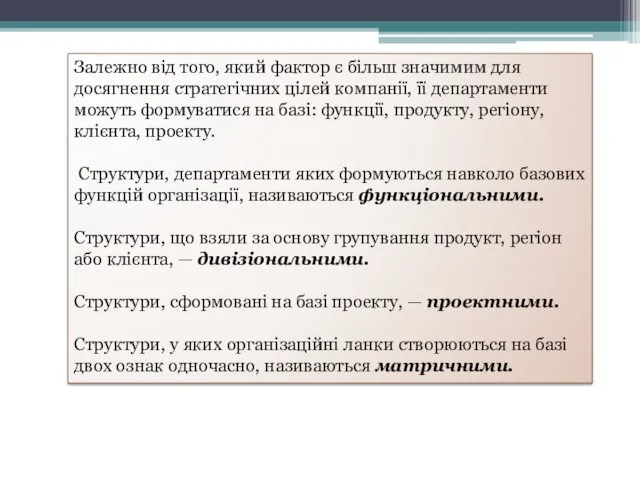

- 24. Залежно від того, який фактор є більш значимим для досягнення стратегічних цілей компанії, її департаменти можуть

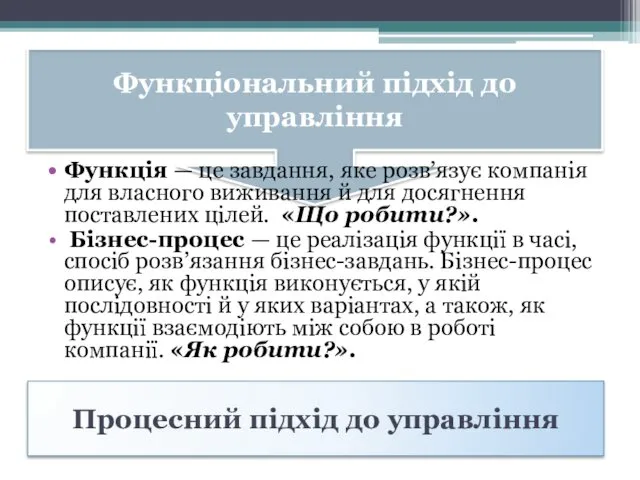

- 25. Функціональний підхід до управління Функція — це завдання, яке розв’язує компанія для власного виживання й для

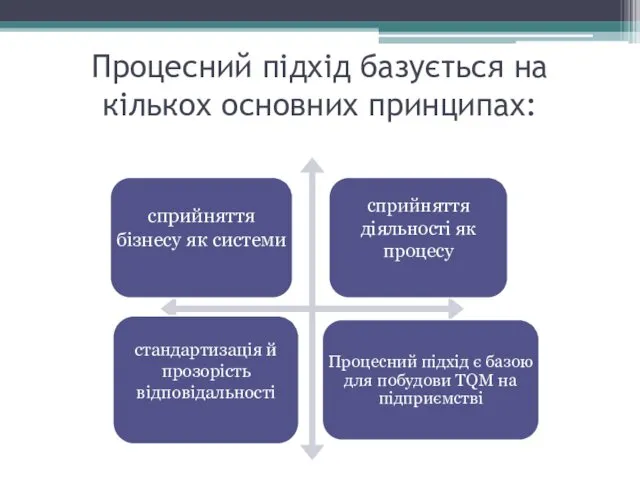

- 26. Процесний підхід базується на кількох основних принципах:

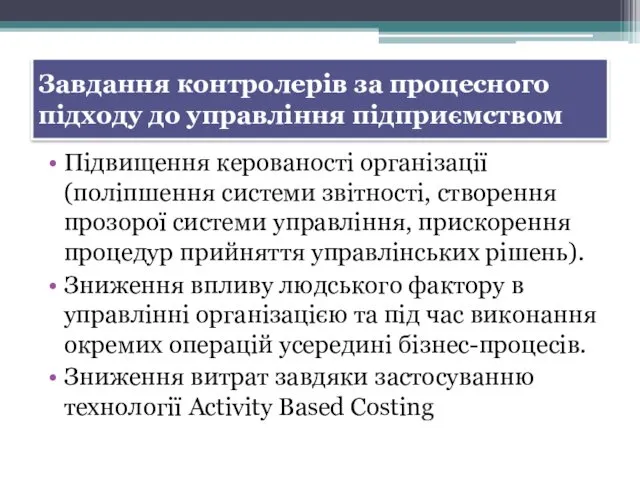

- 27. Завдання контролерів за процесного підходу до управління підприємством Підвищення керованості організації (поліпшення системи звітності, створення прозорої

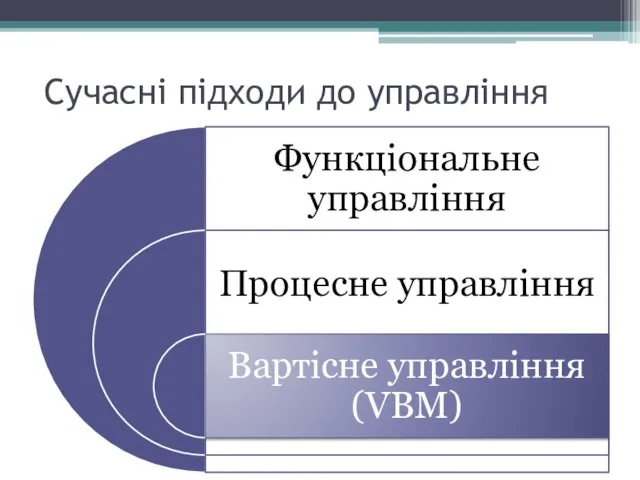

- 28. Сучасні підходи до управління

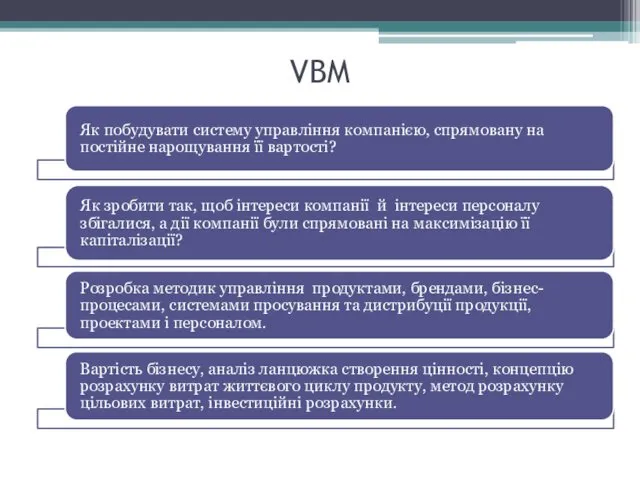

- 29. VBM

- 30. 2.3. Склад і місце контролінгових служб в ієрархії управління

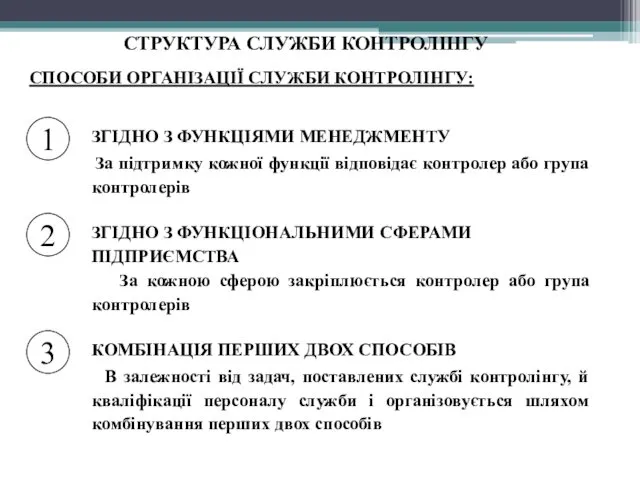

- 31. СТРУКТУРА СЛУЖБИ КОНТРОЛІНГУ За підтримку кожної функції відповідає контролер або група контролерів СПОСОБИ ОРГАНІЗАЦІЇ СЛУЖБИ КОНТРОЛІНГУ:

- 32. СТРУКТУРА СЛУЖБЫ КОНТРОЛЛИНГА, СФОРМИРОВАННАЯ В СООТВЕТСТВИИ С ФУНКЦИЯМИ МЕНЕДЖМЕНТА СПЕЦИАЛИСТ ПО ПЛАНИРОВАНИЮ И БЮДЖЕТИРОВАНИЮ СПЕЦИАЛИСТ ПО

- 33. СТРУКТУРА СЛУЖБЫ КОНТРОЛЛИНГА, СФОРМИРОВАННАЯ В СООТВЕТСТВИИ С ФУНКЦИОНАЛЬНЫМИ СФЕРАМИ ПРЕДПРИЯТИЯ НАЧАЛЬНИК СЛУЖБЫ КОНТРОЛЛИНГА КОНТРОЛЛЕР СБЫТА КОНТРОЛЛЕР

- 34. ПРИМЕР КОМБИНАЦИИ СПОСОБОВ НАЧАЛЬНИК СЛУЖБЫ КОНТРОЛЛИНГА БЮРО ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ ОТДЕЛ ПЛАНИРОВАНИЯ И БЮДЖЕТИРОВАНИЯ КОНТРОЛЛЕР ПРОИЗВОДСТВА КОНТРОЛЛЕР

- 35. ПОЗИЦИОНИРОВАНИЕ КОНТРОЛЛИНГА В ОРГАНИЗАЦИОННОЙ СТРУКТУРЕ ПРЕДПРИЯТИЯ СПОСОБЫ ПОЗИЦИОНИРОВАНИЯ КОНТРОЛЛИНГА: Эти структуры, как правило, функционально подчинены центральному

- 36. ЦЕНТРАЛИЗОВАННАЯ СЛУЖБА КОНТРОЛЛИНГА ГЕНЕРАЛЬНЫЙ ДИРЕКТОР КОММЕРЧЕСКИЙ ДИРЕКТОР ДИРЕКТОР ПО ПРОИЗВОДСТВУ ФИНАНСОВЫЙ ДИРЕКТОР АППАРАТ УПРАВЛЕНИЯ ВАРИАНТ 1

- 37. ЦЕНТРАЛИЗОВАННАЯ СЛУЖБА КОНТРОЛЛИНГА ГЕНЕРАЛЬНЫЙ ДИРЕКТОР КОММЕРЧЕСКИЙ ДИРЕКТОР ДИРЕКТОР ПО ПРОИЗВОДСТВУ ФИНАНСОВЫЙ ДИРЕКТОР АППАРАТ УПРАВЛЕНИЯ ВАРИАНТ 2

- 38. ДЕЦЕНТРАЛИЗОВАННОЕ ПОЗИЦИОНИРОВАНИЕ КОНТРОЛЛИНГА ГЕНЕРАЛЬНЫЙ ДИРЕКТОР КОММЕРЧЕСКИЙ ДИРЕКТОР ДИРЕКТОР ПО ПРОИЗВОДСТВУ ФИНАНСОВЫЙ ДИРЕКТОР АППАРАТ УПРАВЛЕНИЯ . .

- 39. Информационная поддержка процессов планирования и контроля Предоставление отчетности Внешняя информация о рынках, конкурентах и т.п. Бюджетирование

- 40. Организационная структура службы контроллинга Интегрированная структура с бухгалтерией

- 41. Приклад інтеграції контролінгової діяльності з фінансовою службою (на прикладі телекомунікаційної компанії) Приклад інтеграції контролінгової діяльності з

- 43. Більше 60% опитаних складали промислові підприємства з численністю працюючих від 200 до 500 чоловік і біля

- 44. Підпорядкованість контролінгових служб на підприємствах Західної Європи

- 45. Оплата праці контролерів Західної Європи (річний дохід + премії)

- 46. Мультиплікатори доходів контролерів

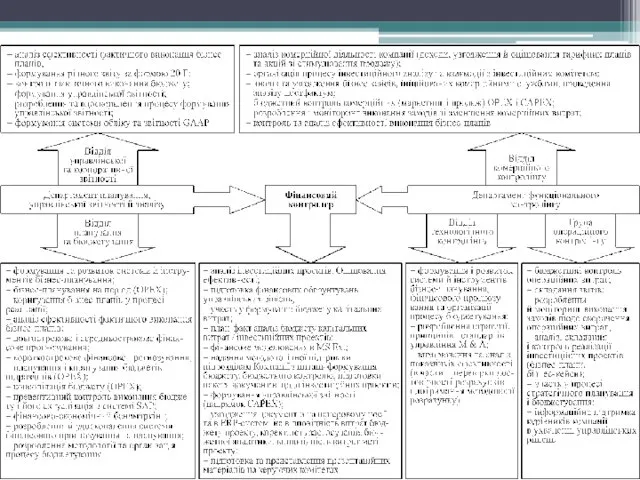

- 47. 2.4. Функціональні обов’язки, права та відповідальність фінансового контролера

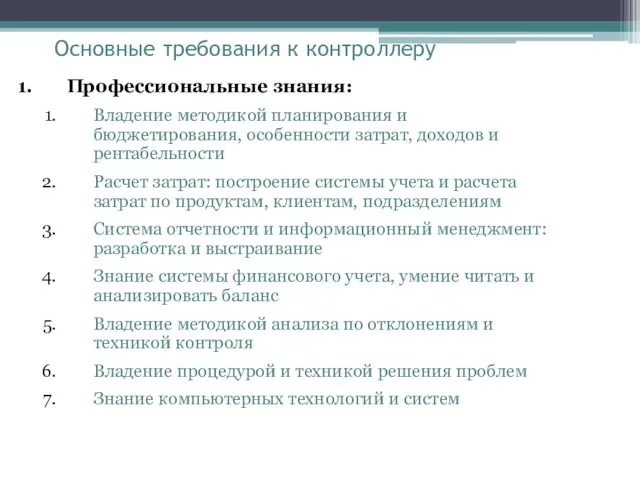

- 49. Основные требования к контроллеру Профессиональные знания: Владение методикой планирования и бюджетирования, особенности затрат, доходов и рентабельности

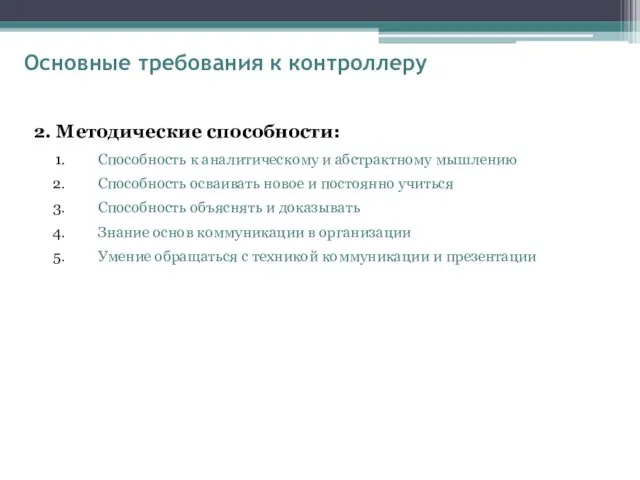

- 50. Основные требования к контроллеру 2. Методические способности: Способность к аналитическому и абстрактному мышлению Способность осваивать новое

- 51. 2.5. Організаційно-методичні засади формування фінансової структури підприємства

- 52. Фінансова структура – ще один підхід до управління підприємством (фінансовий) являє собою упорядковану сукупність центрів фінансової

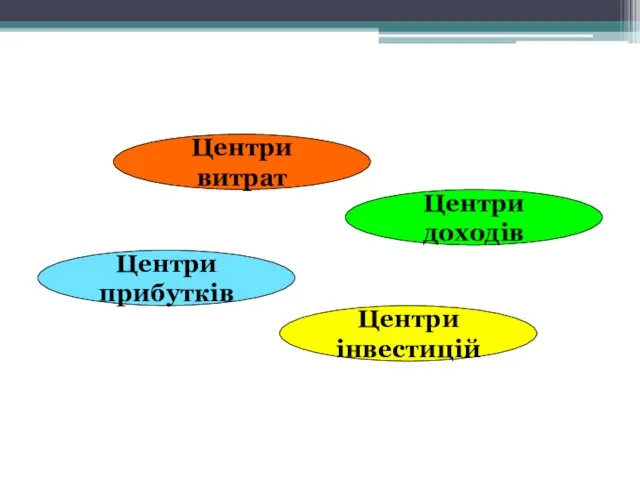

- 53. Центри витрат Центри доходів Центри прибутків Центри інвестицій

- 54. 2.6. Інформаційне забезпечення та ІТ-підтримка фінансового контролінгу

- 55. Корпоративна інформаційна система (КІС) — це управлінська ідеологія, що поєднує бізнес-стратегію підприємства і передові інформаційні технології.

- 56. Мета функціонування інформаційної системи – надання потрібної інформації в потрібний час, в достатній кількості, в необхідному

- 57. Задача контролера як координатора полягає в тому, щоб забезпечити ефективний обмін інформацією внутрі підприємства. Для цього

- 58. Вимоги до системи інформаційних потоків в системі контролінгу: своєчасність, тобто інформація по витратах, виручці, прибутку повинна

- 59. Корпоративні інформаційні системи дають змогу розв’язати такі завдання: організувати ефективне планування всієї фінансової та господарської діяльності;

- 60. ERP-системи — це набір інтегрованих програм, які комплексно, в єдиному інформаційному просторі підтримують усі основні аспекти

- 62. Скачать презентацию

2.1. Порядок упровадження на підприємстві системи фінансового контролінгу

2.2. Сучасні підходи до

2.1. Порядок упровадження на підприємстві системи фінансового контролінгу 2.2. Сучасні підходи до

2.1. Порядок упровадження на підприємстві системи фінансового контролінгу

2.1. Порядок упровадження на підприємстві системи фінансового контролінгу

РЕШЕНИЯ ПО УСТРАНЕНИЮ НЕДОСТАТКОВ СИСТЕМ УПРАВЛЕНИЯ ОТЕЧЕСТВЕННЫМИ ПРЕДПРИЯТИЯМИ, ПРЕДЛАГАЕМЫЕ В РАМКАХ

РЕШЕНИЯ ПО УСТРАНЕНИЮ НЕДОСТАТКОВ СИСТЕМ УПРАВЛЕНИЯ ОТЕЧЕСТВЕННЫМИ ПРЕДПРИЯТИЯМИ, ПРЕДЛАГАЕМЫЕ В РАМКАХ

Вид и темпы организации преобразований

«Малыми шагами» небольшие изменения в старой структуре

Вид и темпы организации преобразований

«Малыми шагами» небольшие изменения в старой структуре

Концепция «планируемой эволюции»

Концепция системы контроллинга

(разрабатывается на высшем уровне управления

с фиксированием

Концепция «планируемой эволюции»

Концепция системы контроллинга

(разрабатывается на высшем уровне управления

с фиксированием

Обобщение практик отечественных предприятий по организации внедрения контроллинга

•«Медленная эволюция»

- Разработка и

Обобщение практик отечественных предприятий по организации внедрения контроллинга •«Медленная эволюция» - Разработка и

Типичные ошибки при внедрении и функционировании контроллинга

•Чрезмерное увлечение учетно-контрольными и аналитическими

Типичные ошибки при внедрении и функционировании контроллинга •Чрезмерное увлечение учетно-контрольными и аналитическими

Типичные ошибки при внедрении и функционировании контроллинга (продолжение)

•Неоправданное стремление к всеохватности

Типичные ошибки при внедрении и функционировании контроллинга (продолжение) •Неоправданное стремление к всеохватности

Підготовча стадія. Завдання:

1. Діагностика фінансово-господарської діяльності підприємства

2. Створення технічного завдання з

Підготовча стадія. Завдання:

1. Діагностика фінансово-господарської діяльності підприємства

2. Створення технічного завдання з

МЕХАНІЗМ ПРОВЕДЕННЯ ПОГЛИБЛЕНОЇ ДІАГНОСТИКИ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ПЕРЕД УПРОВАДЖЕННЯМ ФІНАНСОВОГО КОНТРОЛІНГУ

І етап.

МЕХАНІЗМ ПРОВЕДЕННЯ ПОГЛИБЛЕНОЇ ДІАГНОСТИКИ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ПЕРЕД УПРОВАДЖЕННЯМ ФІНАНСОВОГО КОНТРОЛІНГУ

І етап.

МЕХАНІЗМ ПРОВЕДЕННЯ ПОГЛИБЛЕНОЇ ДІАГНОСТИКИ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ПЕРЕД УПРОВАДЖЕННЯМ ФІНАНСОВОГО КОНТРОЛІНГУ (продовження)

ІV

МЕХАНІЗМ ПРОВЕДЕННЯ ПОГЛИБЛЕНОЇ ДІАГНОСТИКИ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ПЕРЕД УПРОВАДЖЕННЯМ ФІНАНСОВОГО КОНТРОЛІНГУ (продовження)

ІV

МЕТОДОЛОГІЯ ВПРОВАДЖЕННЯ ФІНАНСОВОГО КОНТРОЛІНГУ НА ПІДПРИЄМСТВІ

Комплекс завдань МЕТОДИЧНОГО ХАРАКТЕРУ та послідовність

МЕТОДОЛОГІЯ ВПРОВАДЖЕННЯ ФІНАНСОВОГО КОНТРОЛІНГУ НА ПІДПРИЄМСТВІ

Комплекс завдань МЕТОДИЧНОГО ХАРАКТЕРУ та послідовність

МЕТОДОЛОГІЯ ВПРОВАДЖЕННЯ ФІНАНСОВОГО КОНТРОЛІНГУ НА ПІДПРИЄМСТВІ

Комплекс завдань ОРГАНІЗАЦІЙНОГО ХАРАКТЕРУ та послідовність

МЕТОДОЛОГІЯ ВПРОВАДЖЕННЯ ФІНАНСОВОГО КОНТРОЛІНГУ НА ПІДПРИЄМСТВІ

Комплекс завдань ОРГАНІЗАЦІЙНОГО ХАРАКТЕРУ та послідовність

МЕТОДОЛОГІЯ ВПРОВАДЖЕННЯ ФІНАНСОВОГО КОНТРОЛІНГУ НА ПІДПРИЄМСТВІ

Комплекс завдань ТЕХНІЧНОГО ХАРАКТЕРУ та послідовність

МЕТОДОЛОГІЯ ВПРОВАДЖЕННЯ ФІНАНСОВОГО КОНТРОЛІНГУ НА ПІДПРИЄМСТВІ

Комплекс завдань ТЕХНІЧНОГО ХАРАКТЕРУ та послідовність

МЕТОДОЛОГІЯ ВПРОВАДЖЕННЯ ФІНАНСОВОГО КОНТРОЛІНГУ НА ПІДПРИЄМСТВІ

Комплекс завдань СОЦІАЛЬНО-ПСИХОЛОГІЧНОГО ХАРАКТЕРУ та послідовність

МЕТОДОЛОГІЯ ВПРОВАДЖЕННЯ ФІНАНСОВОГО КОНТРОЛІНГУ НА ПІДПРИЄМСТВІ

Комплекс завдань СОЦІАЛЬНО-ПСИХОЛОГІЧНОГО ХАРАКТЕРУ та послідовність

МЕТОДОЛОГІЯ ВПРОВАДЖЕННЯ ФІНАНСОВОГО КОНТРОЛІНГУ НА ПІДПРИЄМСТВІ

Крок 7. Послідовне впровадження новітніх інструментів

МЕТОДОЛОГІЯ ВПРОВАДЖЕННЯ ФІНАНСОВОГО КОНТРОЛІНГУ НА ПІДПРИЄМСТВІ

Крок 7. Послідовне впровадження новітніх інструментів

2.2. Сучасні підходи до управління компанією та їх вплив на організацію

2.2. Сучасні підходи до управління компанією та їх вплив на організацію

Приклад якої організаційної структури зображено на рисунку?

Приклад якої організаційної структури зображено на рисунку?

Залежно від того, який фактор є більш значимим для досягнення стратегічних

Залежно від того, який фактор є більш значимим для досягнення стратегічних

Функціональний підхід до управління

Функція — це завдання, яке розв’язує компанія для

Функціональний підхід до управління

Функція — це завдання, яке розв’язує компанія для

Процесний підхід базується на кількох основних принципах:

Процесний підхід базується на кількох основних принципах:

Завдання контролерів за процесного підходу до управління підприємством

Підвищення керованості організації (поліпшення

Завдання контролерів за процесного підходу до управління підприємством

Підвищення керованості організації (поліпшення

Сучасні підходи до управління

Сучасні підходи до управління

VBM

VBM

2.3. Склад і місце контролінгових служб

в ієрархії управління

2.3. Склад і місце контролінгових служб

в ієрархії управління

СТРУКТУРА СЛУЖБИ КОНТРОЛІНГУ

За підтримку кожної функції відповідає контролер або група

СТРУКТУРА СЛУЖБИ КОНТРОЛІНГУ

За підтримку кожної функції відповідає контролер або група

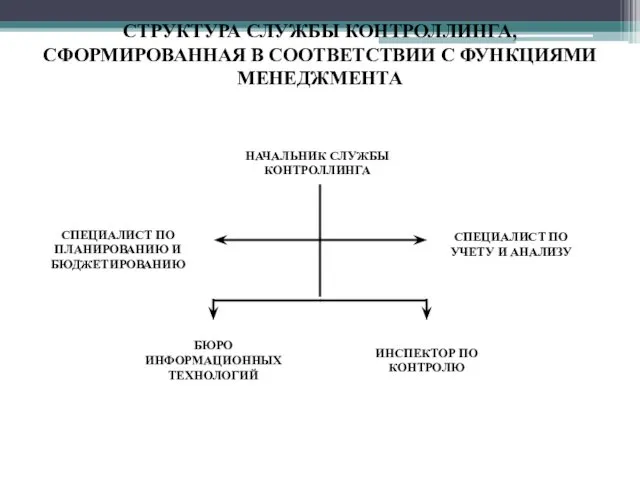

СТРУКТУРА СЛУЖБЫ КОНТРОЛЛИНГА, СФОРМИРОВАННАЯ В СООТВЕТСТВИИ С ФУНКЦИЯМИ МЕНЕДЖМЕНТА

СПЕЦИАЛИСТ ПО ПЛАНИРОВАНИЮ

СТРУКТУРА СЛУЖБЫ КОНТРОЛЛИНГА, СФОРМИРОВАННАЯ В СООТВЕТСТВИИ С ФУНКЦИЯМИ МЕНЕДЖМЕНТА

СПЕЦИАЛИСТ ПО ПЛАНИРОВАНИЮ

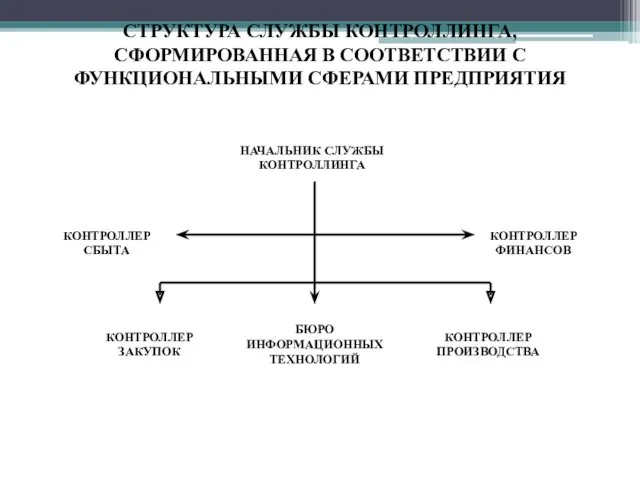

СТРУКТУРА СЛУЖБЫ КОНТРОЛЛИНГА, СФОРМИРОВАННАЯ В СООТВЕТСТВИИ С ФУНКЦИОНАЛЬНЫМИ СФЕРАМИ ПРЕДПРИЯТИЯ

НАЧАЛЬНИК СЛУЖБЫ

СТРУКТУРА СЛУЖБЫ КОНТРОЛЛИНГА, СФОРМИРОВАННАЯ В СООТВЕТСТВИИ С ФУНКЦИОНАЛЬНЫМИ СФЕРАМИ ПРЕДПРИЯТИЯ

НАЧАЛЬНИК СЛУЖБЫ

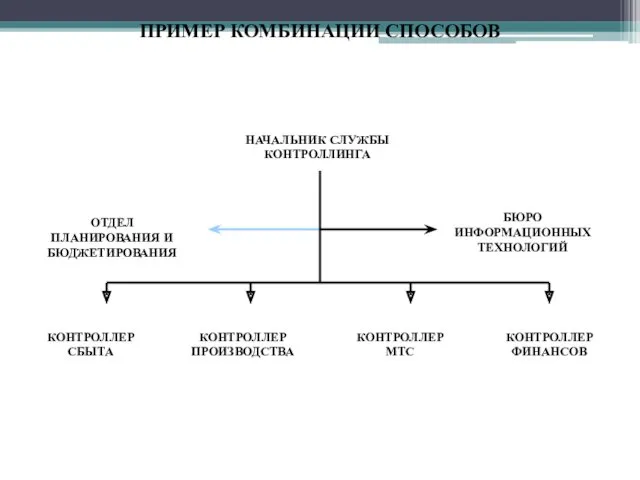

ПРИМЕР КОМБИНАЦИИ СПОСОБОВ

НАЧАЛЬНИК СЛУЖБЫ КОНТРОЛЛИНГА

БЮРО ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ

ОТДЕЛ ПЛАНИРОВАНИЯ И БЮДЖЕТИРОВАНИЯ

КОНТРОЛЛЕР

ПРИМЕР КОМБИНАЦИИ СПОСОБОВ

НАЧАЛЬНИК СЛУЖБЫ КОНТРОЛЛИНГА

БЮРО ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ

ОТДЕЛ ПЛАНИРОВАНИЯ И БЮДЖЕТИРОВАНИЯ

КОНТРОЛЛЕР

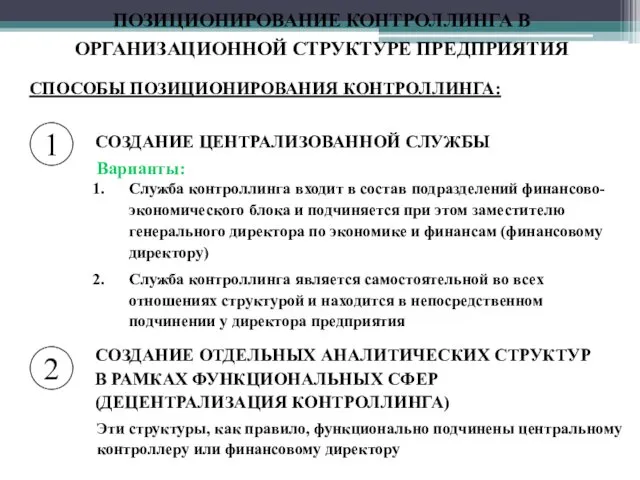

ПОЗИЦИОНИРОВАНИЕ КОНТРОЛЛИНГА В ОРГАНИЗАЦИОННОЙ СТРУКТУРЕ ПРЕДПРИЯТИЯ

СПОСОБЫ ПОЗИЦИОНИРОВАНИЯ КОНТРОЛЛИНГА:

Эти структуры, как правило,

ПОЗИЦИОНИРОВАНИЕ КОНТРОЛЛИНГА В ОРГАНИЗАЦИОННОЙ СТРУКТУРЕ ПРЕДПРИЯТИЯ

СПОСОБЫ ПОЗИЦИОНИРОВАНИЯ КОНТРОЛЛИНГА:

Эти структуры, как правило,

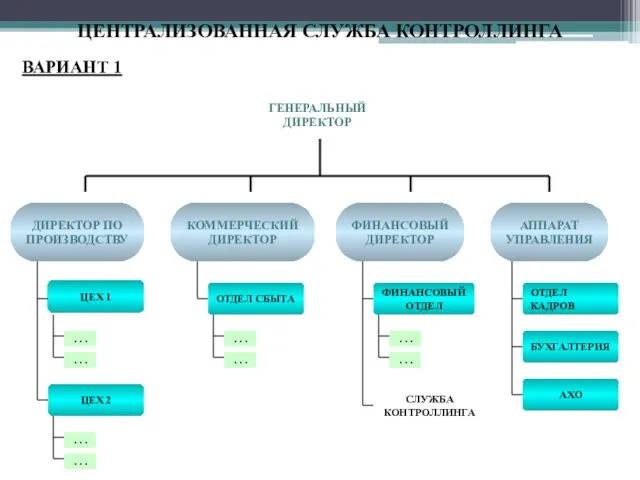

ЦЕНТРАЛИЗОВАННАЯ СЛУЖБА КОНТРОЛЛИНГА

ГЕНЕРАЛЬНЫЙ ДИРЕКТОР

КОММЕРЧЕСКИЙ ДИРЕКТОР

ДИРЕКТОР ПО ПРОИЗВОДСТВУ

ФИНАНСОВЫЙ ДИРЕКТОР

АППАРАТ УПРАВЛЕНИЯ

ВАРИАНТ 1

. .

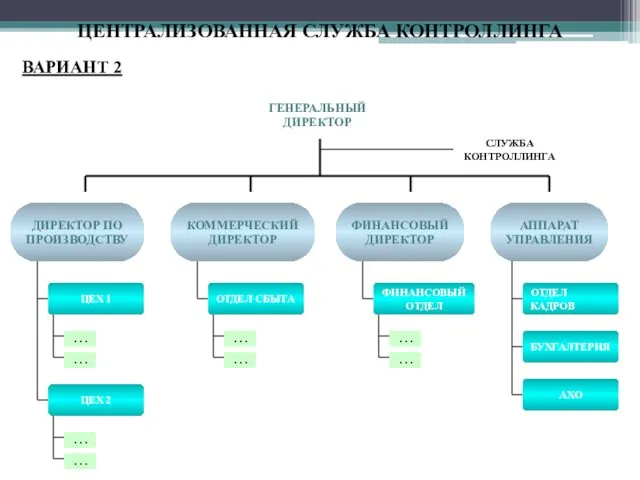

ЦЕНТРАЛИЗОВАННАЯ СЛУЖБА КОНТРОЛЛИНГА

ГЕНЕРАЛЬНЫЙ ДИРЕКТОР

КОММЕРЧЕСКИЙ ДИРЕКТОР

ДИРЕКТОР ПО ПРОИЗВОДСТВУ

ФИНАНСОВЫЙ ДИРЕКТОР

АППАРАТ УПРАВЛЕНИЯ

ВАРИАНТ 1

. .

ЦЕНТРАЛИЗОВАННАЯ СЛУЖБА КОНТРОЛЛИНГА

ГЕНЕРАЛЬНЫЙ ДИРЕКТОР

КОММЕРЧЕСКИЙ ДИРЕКТОР

ДИРЕКТОР ПО ПРОИЗВОДСТВУ

ФИНАНСОВЫЙ ДИРЕКТОР

АППАРАТ УПРАВЛЕНИЯ

ВАРИАНТ 2

. .

ЦЕНТРАЛИЗОВАННАЯ СЛУЖБА КОНТРОЛЛИНГА

ГЕНЕРАЛЬНЫЙ ДИРЕКТОР

КОММЕРЧЕСКИЙ ДИРЕКТОР

ДИРЕКТОР ПО ПРОИЗВОДСТВУ

ФИНАНСОВЫЙ ДИРЕКТОР

АППАРАТ УПРАВЛЕНИЯ

ВАРИАНТ 2

. .

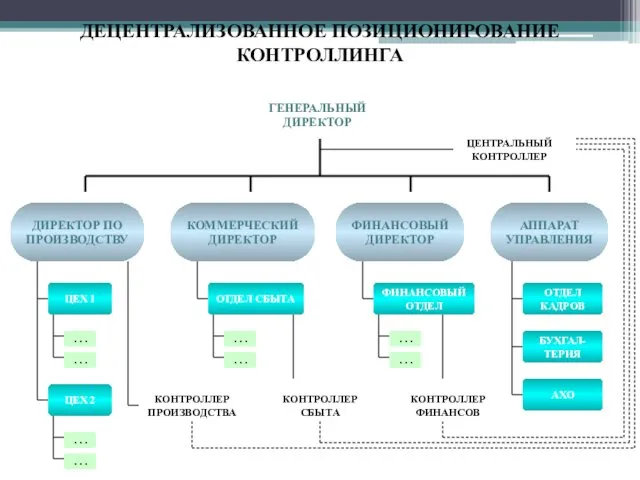

ДЕЦЕНТРАЛИЗОВАННОЕ ПОЗИЦИОНИРОВАНИЕ КОНТРОЛЛИНГА

ГЕНЕРАЛЬНЫЙ ДИРЕКТОР

КОММЕРЧЕСКИЙ ДИРЕКТОР

ДИРЕКТОР ПО ПРОИЗВОДСТВУ

ФИНАНСОВЫЙ ДИРЕКТОР

АППАРАТ УПРАВЛЕНИЯ

. . .

ЦЕХ

ДЕЦЕНТРАЛИЗОВАННОЕ ПОЗИЦИОНИРОВАНИЕ КОНТРОЛЛИНГА

ГЕНЕРАЛЬНЫЙ ДИРЕКТОР

КОММЕРЧЕСКИЙ ДИРЕКТОР

ДИРЕКТОР ПО ПРОИЗВОДСТВУ

ФИНАНСОВЫЙ ДИРЕКТОР

АППАРАТ УПРАВЛЕНИЯ

. . .

ЦЕХ

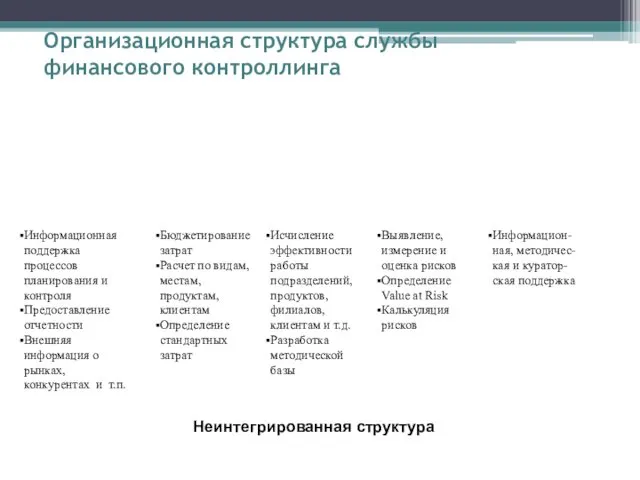

Информационная поддержка процессов планирования и контроля

Предоставление отчетности

Внешняя информация о рынках,

Информационная поддержка процессов планирования и контроля

Предоставление отчетности

Внешняя информация о рынках,

Организационная структура службы контроллинга

Интегрированная структура с бухгалтерией

Организационная структура службы контроллинга

Интегрированная структура с бухгалтерией

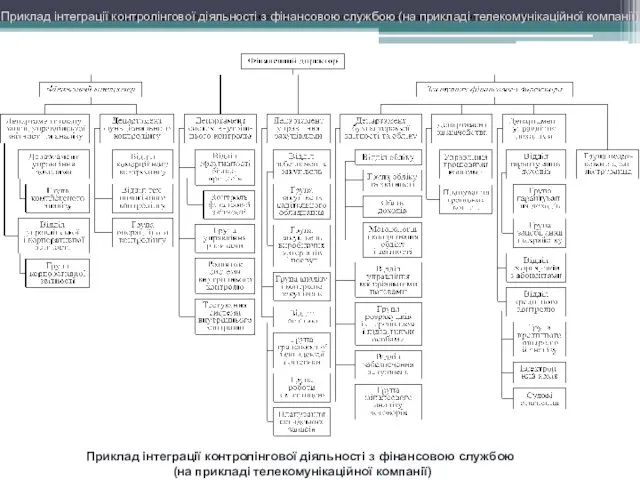

Приклад інтеграції контролінгової діяльності з фінансовою службою (на прикладі телекомунікаційної компанії)

Приклад

Приклад інтеграції контролінгової діяльності з фінансовою службою (на прикладі телекомунікаційної компанії)

Приклад

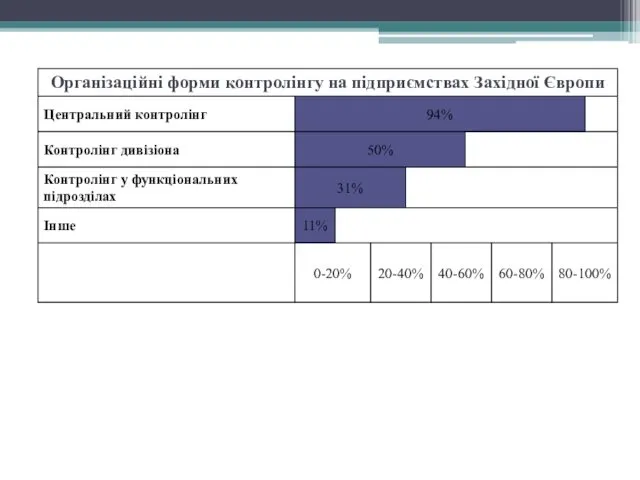

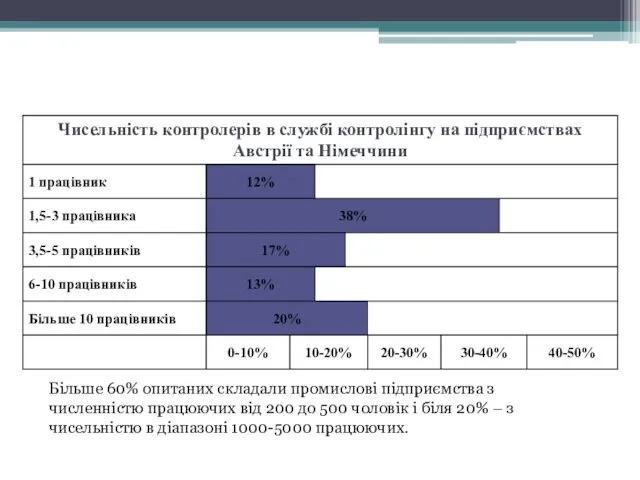

Більше 60% опитаних складали промислові підприємства з численністю працюючих від 200

Більше 60% опитаних складали промислові підприємства з численністю працюючих від 200

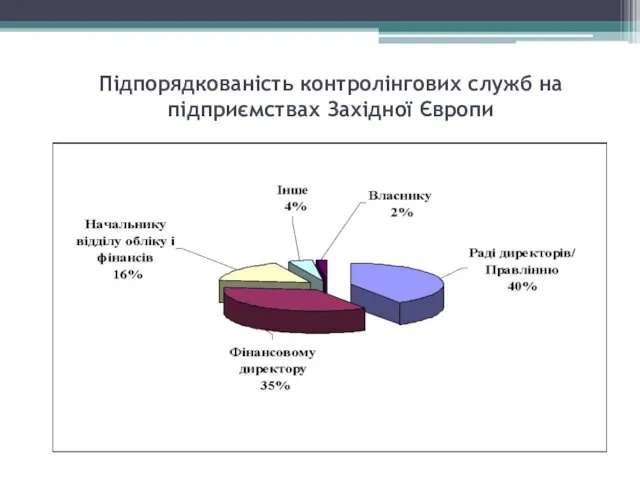

Підпорядкованість контролінгових служб на підприємствах Західної Європи

Підпорядкованість контролінгових служб на підприємствах Західної Європи

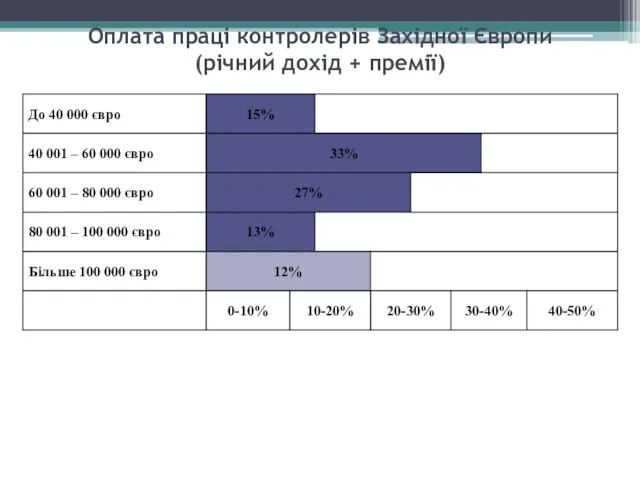

Оплата праці контролерів Західної Європи

(річний дохід + премії)

Оплата праці контролерів Західної Європи

(річний дохід + премії)

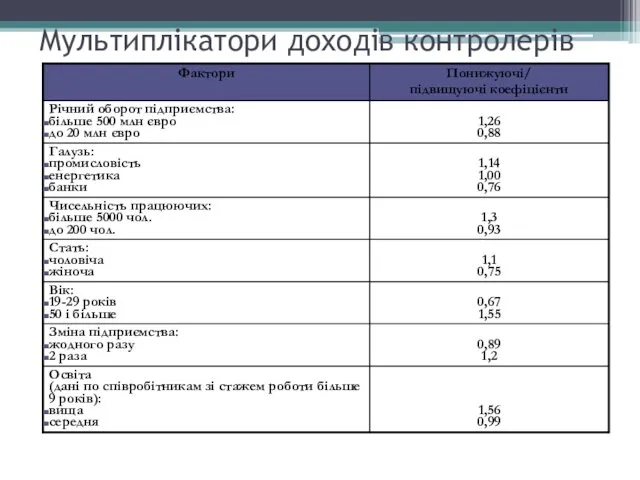

Мультиплікатори доходів контролерів

Мультиплікатори доходів контролерів

2.4. Функціональні обов’язки, права та відповідальність

фінансового контролера

2.4. Функціональні обов’язки, права та відповідальність

фінансового контролера

Основные требования к контроллеру

Профессиональные знания:

Владение методикой планирования и бюджетирования, особенности затрат,

Основные требования к контроллеру

Профессиональные знания:

Владение методикой планирования и бюджетирования, особенности затрат,

Основные требования к контроллеру

2. Методические способности:

Способность к аналитическому и абстрактному мышлению

Способность

Основные требования к контроллеру

2. Методические способности:

Способность к аналитическому и абстрактному мышлению

Способность

2.5. Організаційно-методичні засади формування фінансової структури підприємства

2.5. Організаційно-методичні засади формування фінансової структури підприємства

Фінансова структура – ще один підхід до управління підприємством (фінансовий)

являє

Фінансова структура – ще один підхід до управління підприємством (фінансовий)

являє

Центри витрат

Центри доходів

Центри прибутків

Центри інвестицій

Центри витрат

Центри доходів

Центри прибутків

Центри інвестицій

2.6. Інформаційне забезпечення

та ІТ-підтримка фінансового контролінгу

2.6. Інформаційне забезпечення

та ІТ-підтримка фінансового контролінгу

Корпоративна інформаційна система (КІС)

— це управлінська ідеологія, що поєднує бізнес-стратегію

Корпоративна інформаційна система (КІС)

— це управлінська ідеологія, що поєднує бізнес-стратегію

Мета функціонування інформаційної системи – надання потрібної інформації в потрібний час,

Мета функціонування інформаційної системи – надання потрібної інформації в потрібний час,

Задача контролера як координатора полягає в тому, щоб забезпечити ефективний обмін

Задача контролера як координатора полягає в тому, щоб забезпечити ефективний обмін

Вимоги до системи інформаційних потоків в системі контролінгу:

своєчасність, тобто інформація по

Вимоги до системи інформаційних потоків в системі контролінгу:

своєчасність, тобто інформація по

Корпоративні інформаційні системи дають змогу розв’язати такі завдання:

організувати ефективне планування

Корпоративні інформаційні системи дають змогу розв’язати такі завдання:

організувати ефективне планування

ERP-системи — це набір інтегрованих програм, які комплексно, в єдиному інформаційному

ERP-системи — це набір інтегрованих програм, які комплексно, в єдиному інформаційному

Финансовые институты. Банковская система. Тема 2.6

Финансовые институты. Банковская система. Тема 2.6 Ключевые направления деятельности ФНС России по созданию благоприятной налоговой среды

Ключевые направления деятельности ФНС России по созданию благоприятной налоговой среды О Региональном клубе бизнес-ангелов как платформе новых возможностей для развития стартапов

О Региональном клубе бизнес-ангелов как платформе новых возможностей для развития стартапов Личная финансовая безопасность и защита прав потребителей (тема 8)

Личная финансовая безопасность и защита прав потребителей (тема 8) Валютный риск

Валютный риск Бухгалтерская отчетность. Значение интегрированной отчетности

Бухгалтерская отчетность. Значение интегрированной отчетности Оплата труда, гарантийные и компенсационные выплаты

Оплата труда, гарантийные и компенсационные выплаты ҚР қаржы жүйесінде ұлттық компаниялардың рөлі

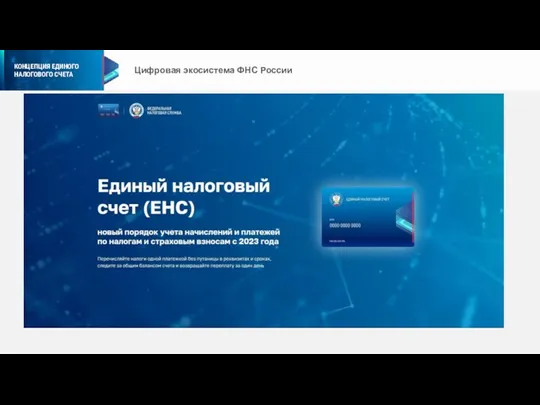

ҚР қаржы жүйесінде ұлттық компаниялардың рөлі Концепция единого налогового счета. Единый налоговый счет (ЕНС)

Концепция единого налогового счета. Единый налоговый счет (ЕНС) Акцизний податок (ПКУ ст.212-232)

Акцизний податок (ПКУ ст.212-232) Анализ эффективности использования основных средств экономических субъектов

Анализ эффективности использования основных средств экономических субъектов Банк – это денежно-кредитный институт

Банк – это денежно-кредитный институт Фінанси підприємств. Оцінка фінансового стану підприємства. (Тема 9)

Фінанси підприємств. Оцінка фінансового стану підприємства. (Тема 9) Instytucje finansowe. Bank centralny w sieci stabilności finansowej (safety net)

Instytucje finansowe. Bank centralny w sieci stabilności finansowej (safety net) КАСКО-Профи, КАСКО-Профи 50. Страхование средств автотранспорта от столкновения

КАСКО-Профи, КАСКО-Профи 50. Страхование средств автотранспорта от столкновения Ислам lfve банкі

Ислам lfve банкі Кредитная Х5 карта. Перекресток и Пятерочка

Кредитная Х5 карта. Перекресток и Пятерочка Факторинг. Понятие, основные виды и функции

Факторинг. Понятие, основные виды и функции Основы бухгалтерского учета

Основы бухгалтерского учета Точка безубыточности

Точка безубыточности Финансы коммерческого предприятия и направления повышения эффективности их использования (на примере ООО УВА)

Финансы коммерческого предприятия и направления повышения эффективности их использования (на примере ООО УВА) Коммерческое предложение. Объекты недвижимости ОАО “Северный коммунар”

Коммерческое предложение. Объекты недвижимости ОАО “Северный коммунар” Простые ссудные ставки. Финансовые вычисления

Простые ссудные ставки. Финансовые вычисления Финансовая грамотность. Что такое деньги

Финансовая грамотность. Что такое деньги Технический анализ финансовых рынков

Технический анализ финансовых рынков Client lifecycle management: specific features (a case study of Western union company)

Client lifecycle management: specific features (a case study of Western union company) Инициативное предложение члена бюджетной комиссии Ефимовой Ольги Александровны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Ефимовой Ольги Александровны в рамках проекта Народный бюджет Green Chemistry for Life

Green Chemistry for Life