- Бухгалтерская отчетность. Значение интегрированной отчетности

Содержание

- 2. Понятие (определение)интегрированной отчетности Интегрированная отчетность – это финансовая отчетность, которая помимо полной и достоверной информации о

- 3. На что направлен Интегрированный отчет направлен на повышение качества информации, доступной для пользователей, выработку более связного

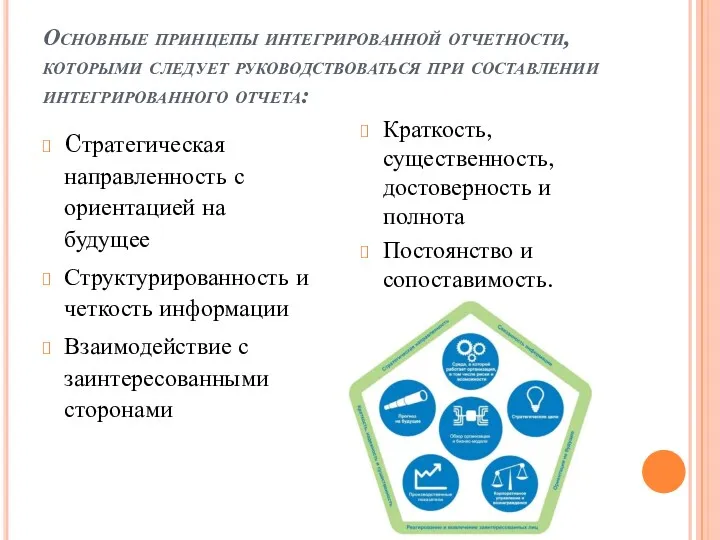

- 4. Основные принцепы интегрированной отчетности, которыми следует руководствоваться при составлении интегрированного отчета: Cтратегическая направленность с ориентацией на

- 5. Чтобы понять, чем интегрированная отчетность отличается от обычной корпоративной отчетности, выделить восемь различий между ними. Главная

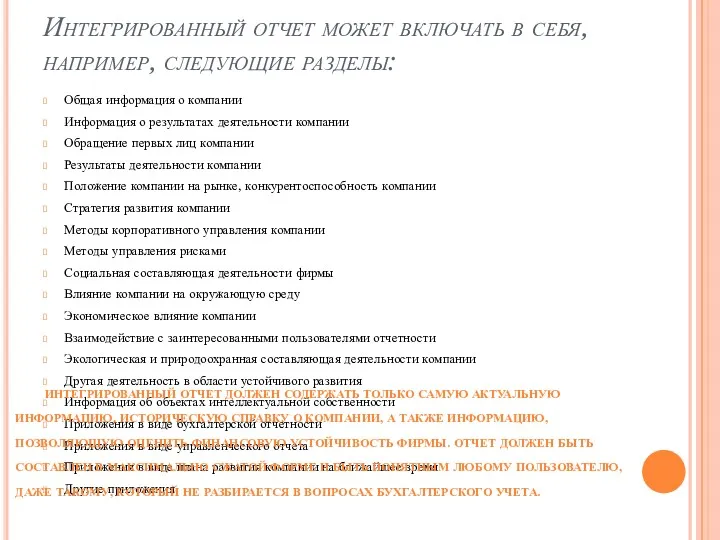

- 7. Интегрированный отчет может включать в себя, например, следующие разделы: Общая информация о компании Информация о результатах

- 8. Плюсы и минусы интегрированной отчетности

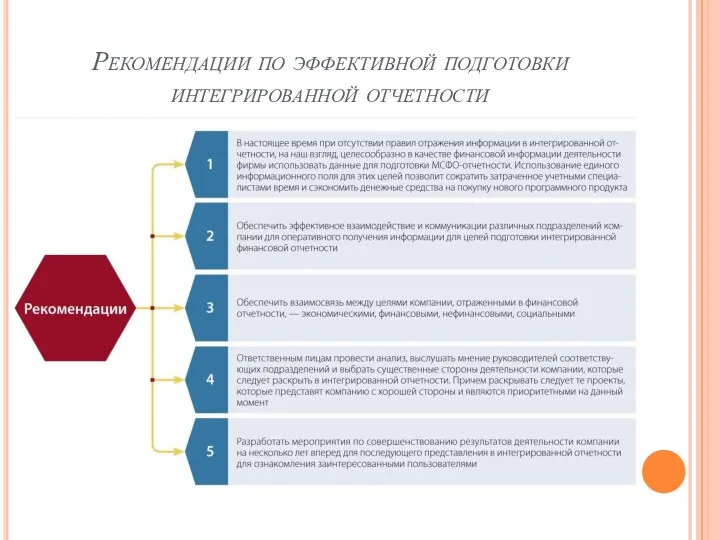

- 9. Рекомендации по эффективной подготовки интегрированной отчетности

- 10. По исследованиям российской региональной сетью по интегрированной отчетности в 2014 показали что всего лишь менее 8

- 11. Список источников: 1. Бухгалтерия.ru: [Электронный ресурс]. М., 2001-2015. URL: http://www.buhgalteria.ru/article/n52953 (Дата обращения: 05.12.2015) 2. . Научно-практический

- 13. Скачать презентацию

Понятие (определение)интегрированной отчетности

Интегрированная отчетность – это финансовая отчетность, которая помимо полной

Понятие (определение)интегрированной отчетности

Интегрированная отчетность – это финансовая отчетность, которая помимо полной

На что направлен

Интегрированный отчет направлен на повышение качества информации, доступной для

На что направлен

Интегрированный отчет направлен на повышение качества информации, доступной для

Основные принцепы интегрированной отчетности, которыми следует руководствоваться при составлении интегрированного отчета:

Cтратегическая

Основные принцепы интегрированной отчетности, которыми следует руководствоваться при составлении интегрированного отчета:

Cтратегическая

Чтобы понять, чем интегрированная отчетность отличается от обычной корпоративной отчетности, выделить

Чтобы понять, чем интегрированная отчетность отличается от обычной корпоративной отчетности, выделить

Интегрированный отчет может включать в себя, например, следующие разделы:

Общая информация о

Интегрированный отчет может включать в себя, например, следующие разделы:

Общая информация о

Плюсы и минусы интегрированной отчетности

Плюсы и минусы интегрированной отчетности

Рекомендации по эффективной подготовки интегрированной отчетности

Рекомендации по эффективной подготовки интегрированной отчетности

По исследованиям российской региональной сетью по интегрированной отчетности в 2014 показали

По исследованиям российской региональной сетью по интегрированной отчетности в 2014 показали

![Список источников: 1. Бухгалтерия.ru: [Электронный ресурс]. М., 2001-2015. URL: http://www.buhgalteria.ru/article/n52953](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/236334/slide-10.jpg)

Список источников:

1. Бухгалтерия.ru: [Электронный ресурс]. М., 2001-2015. URL: http://www.buhgalteria.ru/article/n52953 (Дата обращения:

Список источников:

1. Бухгалтерия.ru: [Электронный ресурс]. М., 2001-2015. URL: http://www.buhgalteria.ru/article/n52953 (Дата обращения:

Особливості та механізми оподаткування страхової діяльності в Україні та за кордоном

Особливості та механізми оподаткування страхової діяльності в Україні та за кордоном Финансовые рынки и инструменты

Финансовые рынки и инструменты Этапы бюджетного процесса

Этапы бюджетного процесса Финансовая система Нидерландов

Финансовая система Нидерландов Конкурс рисунка Финансовый мир глазами детей

Конкурс рисунка Финансовый мир глазами детей Регулювання фінансового ринку

Регулювання фінансового ринку Финансовое планирование

Финансовое планирование Счета эскроу

Счета эскроу Қазақстанның зейнетақы

Қазақстанның зейнетақы Выпускная квалификационная работа: Организация безналичных расчетов с использованием пластиковых карт

Выпускная квалификационная работа: Организация безналичных расчетов с использованием пластиковых карт Операції банків в іноземній валюті

Операції банків в іноземній валюті Различие между оценкой бизнеса в России и за рубежом

Различие между оценкой бизнеса в России и за рубежом Функции Центрального хранилища и Межрегиональных хранилищ Банка России

Функции Центрального хранилища и Межрегиональных хранилищ Банка России 1С:Предприятие 8. Использование конфигурации: Бухгалтерия предприятия (пользовательские режимы)

1С:Предприятие 8. Использование конфигурации: Бухгалтерия предприятия (пользовательские режимы) Ежемесячный отчет август 2016

Ежемесячный отчет август 2016 Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин

Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин Ақшалай талапты беріп қаржыландыру

Ақшалай талапты беріп қаржыландыру Методические основы оценки стоимости производственных объектов предприятия. (Тема 3)

Методические основы оценки стоимости производственных объектов предприятия. (Тема 3) Акцизы при ввозе товара, порядок его установления и применения

Акцизы при ввозе товара, порядок его установления и применения МСП БАНК. Продукты банка

МСП БАНК. Продукты банка Государственный кредит и государственный долг. (Тема 13)

Государственный кредит и государственный долг. (Тема 13) Акцизний податок

Акцизний податок Сутність та види податків

Сутність та види податків Страхование финансовых рисков

Страхование финансовых рисков Управление оборотным капиталом

Управление оборотным капиталом Роль НБУ у регулюванні грошової маси

Роль НБУ у регулюванні грошової маси Финансовая деятельность государства и муниципальных образований

Финансовая деятельность государства и муниципальных образований Коммерческое предложение кредит Бизнес-контракт

Коммерческое предложение кредит Бизнес-контракт