- Акцизний податок (ПКУ ст.212-232)

Содержание

- 2. 1. Загальна характеристика акцизного податку як специфічного акцизу Термін "акциз" походить від старофранцузького слова "accise", що

- 3. Акцизний податок (до 2011 р. - акцизний збір) - це різновид непрямих податків, яким оподатковуються високорентабельні

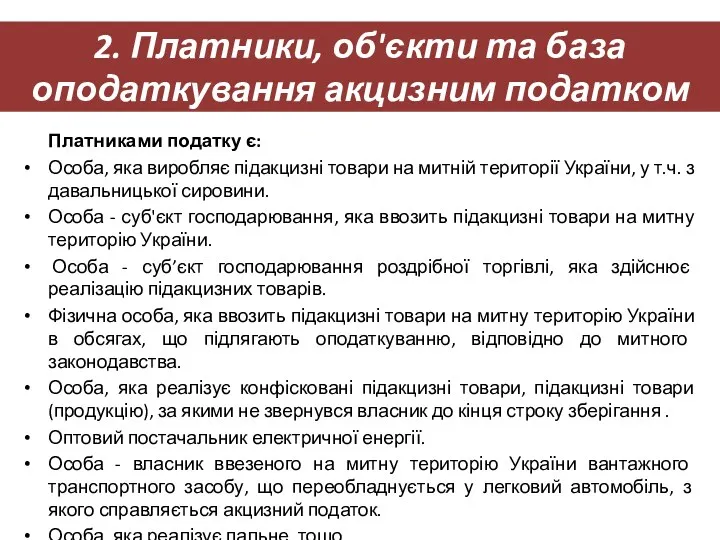

- 4. 2. Платники, об'єкти та база оподаткування акцизним податком Платниками податку є: Особа, яка виробляє підакцизні товари

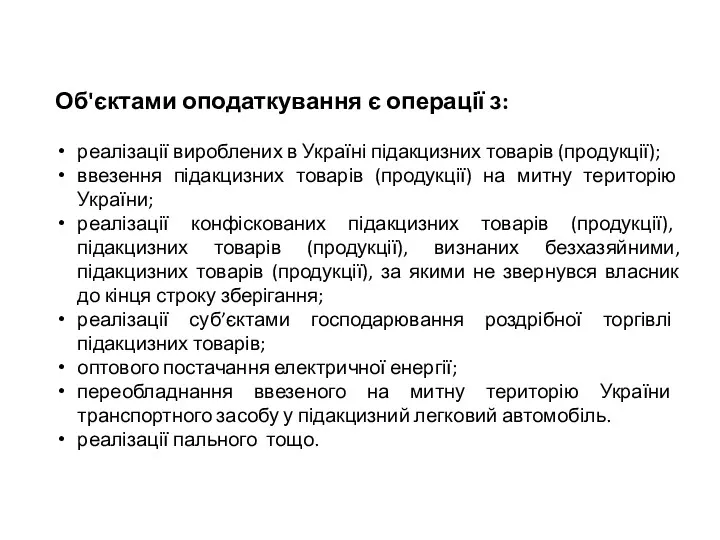

- 5. Об'єктами оподаткування є операції з: реалізації вироблених в Україні підакцизних товарів (продукції); ввезення підакцизних товарів (продукції)

- 6. Звільнені від сплати акцизного податку операції з: 1. Придбання за кошти державного та місцевих бюджетів легкових

- 7. База оподаткування залежить від виду застосовуваної ставки акцизного податку. Передбачено три види податкових ставок: адвалорні, специфічні,

- 8. Адвалорні ставки встановлюються у відсотках до вартості товару. Специфічні ставки встановлюються у грошовому виразі на одиницю

- 9. Ставки акцизного податку, визначені в ПКУ, не є постійними, а щорічно переглядаються. Передбачається щорічне внесення КМУ

- 10. 3. Підакцизні товари та ставки оподаткування До підакцизних товарів належать: спирт етиловий та інші спиртові дистиляти,

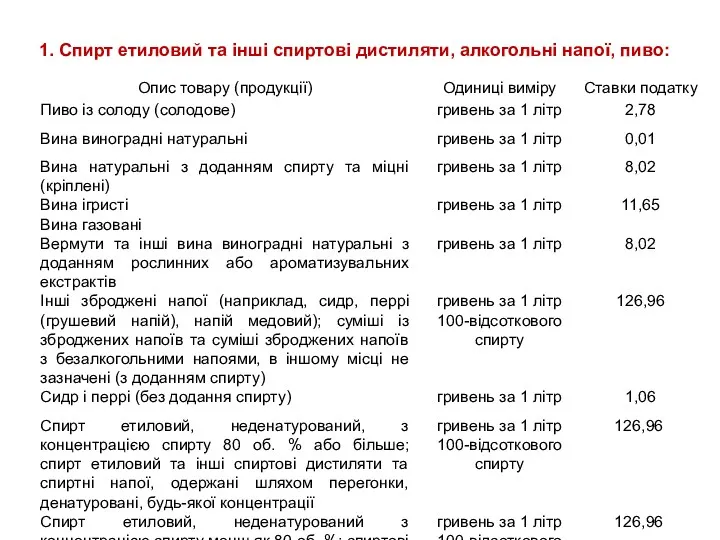

- 11. 1. Спирт етиловий та інші спиртові дистиляти, алкогольні напої, пиво:

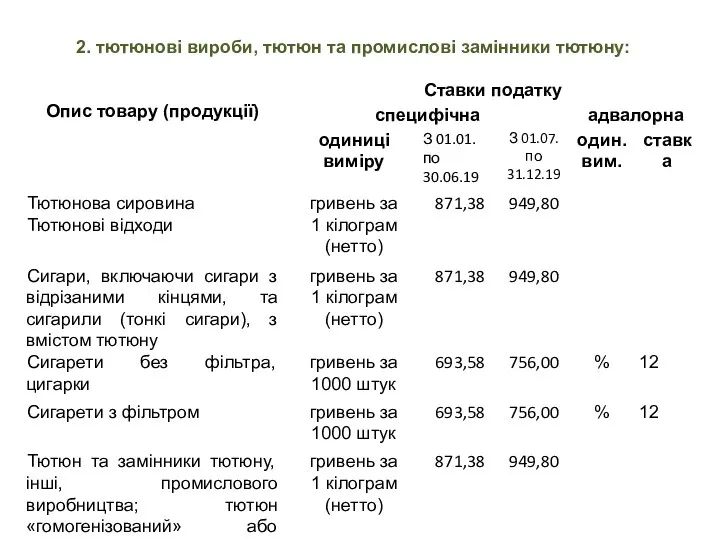

- 12. 2. тютюнові вироби, тютюн та промислові замінники тютюну:

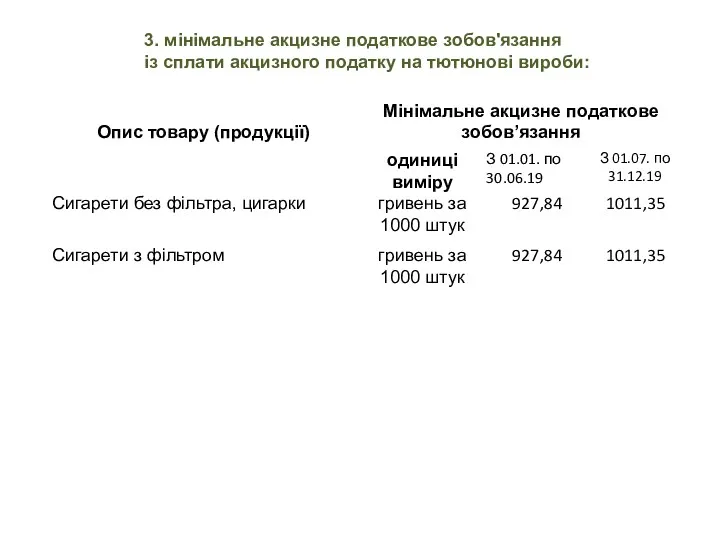

- 13. 3. мінімальне акцизне податкове зобов'язання із сплати акцизного податку на тютюнові вироби:

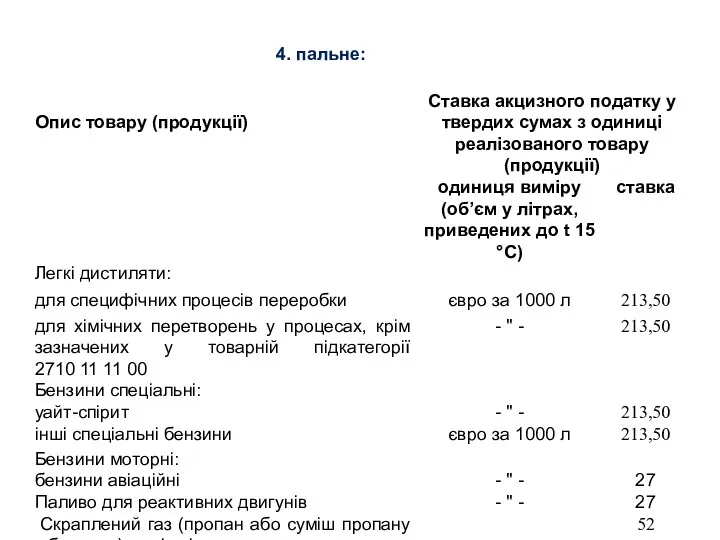

- 14. 4. пальне:

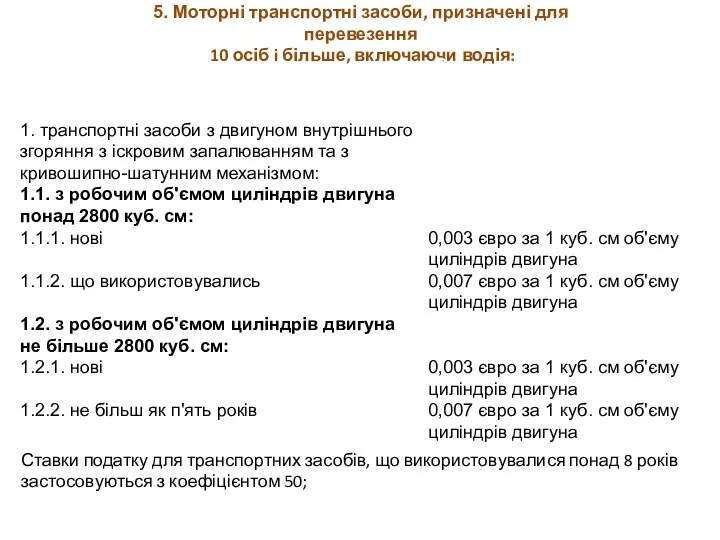

- 15. 5. Моторні транспортні засоби, призначені для перевезення 10 осіб i більше, включаючи водія: Ставки податку для

- 16. Автомобілі легкові та інші моторні транспортні засоби Ставка = Ставка базова х К двигун х К

- 18. Скачать презентацию

1. Загальна характеристика акцизного податку як специфічного акцизу

Термін "акциз" походить від

1. Загальна характеристика акцизного податку як специфічного акцизу

Термін "акциз" походить від

Акцизний податок (до 2011 р. - акцизний збір) - це різновид

Акцизний податок (до 2011 р. - акцизний збір) - це різновид

2. Платники, об'єкти та база оподаткування акцизним податком

Платниками податку є:

Особа, яка

2. Платники, об'єкти та база оподаткування акцизним податком

Платниками податку є:

Особа, яка

Об'єктами оподаткування є операції з:

реалізації вироблених в Україні підакцизних товарів (продукції);

ввезення

Об'єктами оподаткування є операції з:

реалізації вироблених в Україні підакцизних товарів (продукції);

ввезення

Звільнені від сплати акцизного податку операції з:

1. Придбання за кошти державного та

Звільнені від сплати акцизного податку операції з:

1. Придбання за кошти державного та

База оподаткування залежить від виду застосовуваної ставки акцизного податку.

Передбачено три види податкових

База оподаткування залежить від виду застосовуваної ставки акцизного податку.

Передбачено три види податкових

Адвалорні ставки встановлюються у відсотках до вартості товару.

Специфічні ставки встановлюються

Адвалорні ставки встановлюються у відсотках до вартості товару.

Специфічні ставки встановлюються

Ставки акцизного податку, визначені в ПКУ, не є постійними, а щорічно

Ставки акцизного податку, визначені в ПКУ, не є постійними, а щорічно

3. Підакцизні товари та ставки оподаткування

До підакцизних товарів належать:

спирт етиловий та

3. Підакцизні товари та ставки оподаткування

До підакцизних товарів належать:

спирт етиловий та

1. Спирт етиловий та інші спиртові дистиляти, алкогольні напої, пиво:

1. Спирт етиловий та інші спиртові дистиляти, алкогольні напої, пиво:

2. тютюнові вироби, тютюн та промислові замінники тютюну:

2. тютюнові вироби, тютюн та промислові замінники тютюну:

3. мінімальне акцизне податкове зобов'язання

із сплати акцизного податку на тютюнові

3. мінімальне акцизне податкове зобов'язання

із сплати акцизного податку на тютюнові

4. пальне:

4. пальне:

5. Моторні транспортні засоби, призначені для перевезення

10 осіб i більше,

5. Моторні транспортні засоби, призначені для перевезення

10 осіб i більше,

Автомобілі легкові та інші моторні транспортні засоби

Ставка = Ставка базова х К двигун х К вік,

де

Автомобілі легкові та інші моторні транспортні засоби

Ставка = Ставка базова х К двигун х К вік,

де

Матеріально-технічне забезпечення інвестиційного проекту

Матеріально-технічне забезпечення інвестиційного проекту Финансовые пирамиды

Финансовые пирамиды 1С-Рейтинг: Элеватор для 1С:Предприятие 8. Учет зерна и производимой продукции на зерноперерабатывающих предприятиях

1С-Рейтинг: Элеватор для 1С:Предприятие 8. Учет зерна и производимой продукции на зерноперерабатывающих предприятиях Совершенствование управления капиталом современной фирмы

Совершенствование управления капиталом современной фирмы Негосударственные пенсионные фонды

Негосударственные пенсионные фонды Создание благоприятных условий для формирования предпринимательского климата

Создание благоприятных условий для формирования предпринимательского климата Учет имущества кредитной организации

Учет имущества кредитной организации Заключение и исполнение контракта по итогам аукциона

Заключение и исполнение контракта по итогам аукциона Trade and cash discounts. Mathematics of buying. List price. Trade discounts. Net price

Trade and cash discounts. Mathematics of buying. List price. Trade discounts. Net price Źródła finansowania małych i średnich przedsiębiorstw w Polsce

Źródła finansowania małych i średnich przedsiębiorstw w Polsce Социальное обеспечение со стороны пенсионного фонда РФ

Социальное обеспечение со стороны пенсионного фонда РФ Продукты электронной коммерции от Альфа-Банка. Интернет-эквайринг

Продукты электронной коммерции от Альфа-Банка. Интернет-эквайринг Рынок евробумаг РФ: современное состояние, проблемы и перспективы развития

Рынок евробумаг РФ: современное состояние, проблемы и перспективы развития Центральный банк РФ

Центральный банк РФ Звіт простору Дім Дім за 2018 рік

Звіт простору Дім Дім за 2018 рік Бюджет семьи и бережное потребление

Бюджет семьи и бережное потребление Объекты интеллектуальной собственности и их правовая защита

Объекты интеллектуальной собственности и их правовая защита Управление капиталом

Управление капиталом Доходы и прибыль предприятия

Доходы и прибыль предприятия Судебно-правовая бухгалтерия. Предмет, объекты и метод бухгалтерского учёта. Тема 2

Судебно-правовая бухгалтерия. Предмет, объекты и метод бухгалтерского учёта. Тема 2 Необычные налоги в разных странах мира

Необычные налоги в разных странах мира Индикатор Демарка

Индикатор Демарка Process Costing

Process Costing Расходы бюджета CФР на 2023 год

Расходы бюджета CФР на 2023 год Структура и объекты социальной защиты населения

Структура и объекты социальной защиты населения The role of Swiss franc in the international monetary system

The role of Swiss franc in the international monetary system Система налогового контроля

Система налогового контроля Капитал дегеніміз не?

Капитал дегеніміз не?