- Система налогового контроля

Содержание

- 2. Вопросы Состав и структура налоговых органов Формы и методы налогового контроля Налоговые проверки, их виды, цели

- 3. Вопрос 1 - Состав и структура налоговых органов Налоговыми органами в РФ являются ФНС РФ и

- 4. ФНС РФ находится в ведомстве Минфина. (Министр финансов – Силуанов Антон Германович). Руководитель ФНС России –

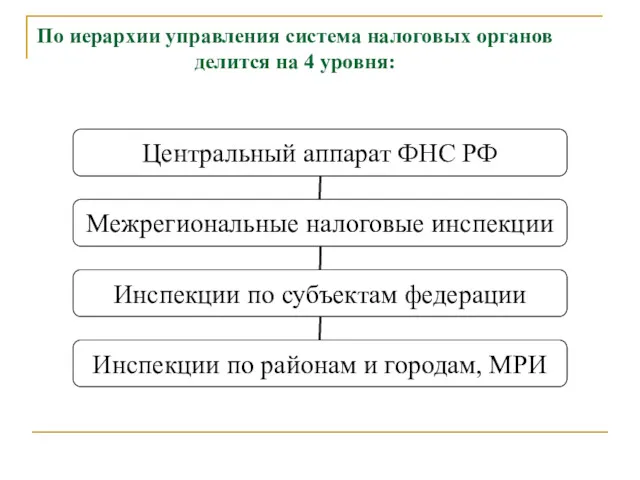

- 5. По иерархии управления система налоговых органов делится на 4 уровня:

- 6. Основные задачи ФНС России : контроль за соблюдением налогового законодательства, полнотой и своевременностью уплаты налогов, сборов;

- 7. В настоящее время одной из приоритетных задач налоговой службы является: разработка и реализация целевой комплексной программы

- 8. Персонал налоговых органов состоит: - из должностных лиц (начальника и инспекторов); - оперативного состава (юристов, бухгалтеров

- 9. Внутренняя структура налоговых органов построена по функциональному признаку. К основным функциям местного звена федеральной налоговой службы

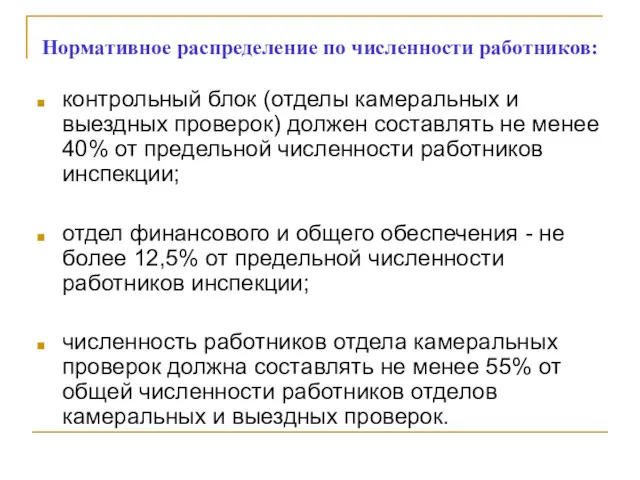

- 10. Нормативное распределение по численности работников: контрольный блок (отделы камеральных и выездных проверок) должен составлять не менее

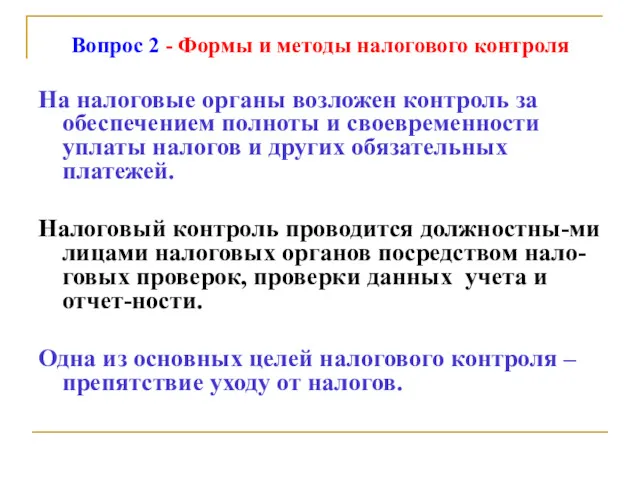

- 11. Вопрос 2 - Формы и методы налогового контроля На налоговые органы возложен контроль за обеспечением полноты

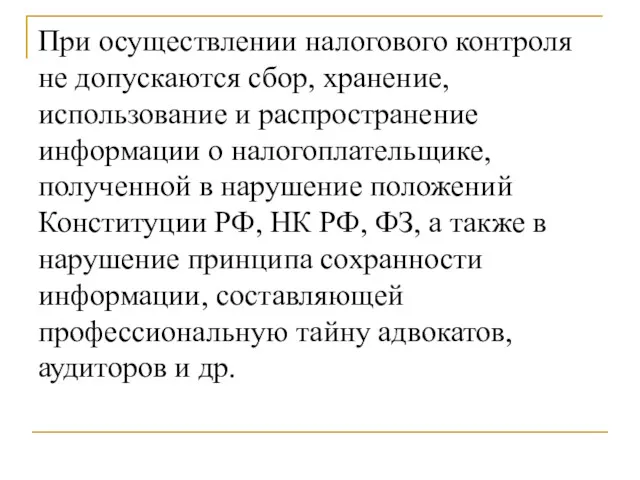

- 12. При осуществлении налогового контроля не допускаются сбор, хранение, использование и распространение информации о налогоплательщике, полученной в

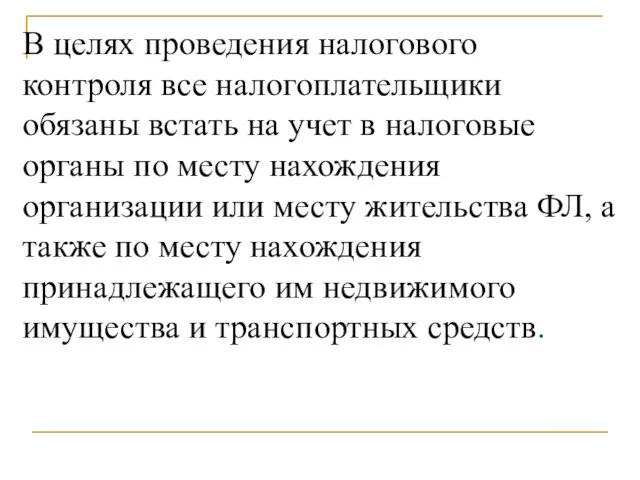

- 13. В целях проведения налогового контроля все налогоплательщики обязаны встать на учет в налоговые органы по месту

- 14. Каждому налогоплательщику присваивается единый идентификационный номер (ИНН). Налоговые органы проводят камеральные, выездные и дополнительные проверки.

- 15. Налоговый контроль может быть государственным и негосударственным. Государственный контроль в зависимости от сроков подразделяется на периодический

- 16. Вопрос 3 - Налоговые проверки, их виды, цели и методы Налоговые проверки классифицируются: по форме (выездные,

- 17. Камеральная проверка проводится по месту нахождения налогового органа на основании налоговых деклараций в течение 3 месяцев.

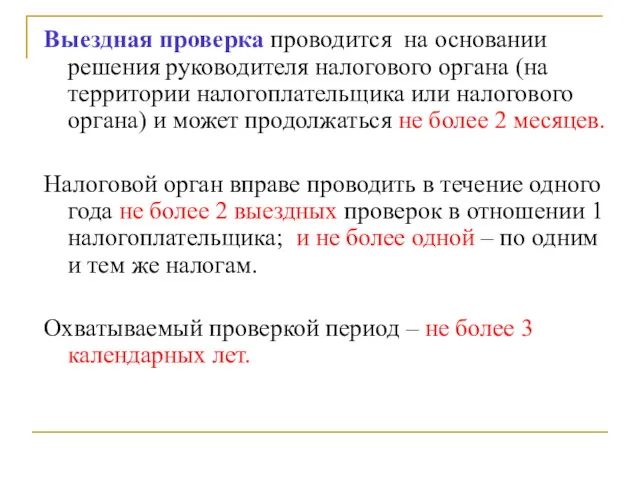

- 18. Выездная проверка проводится на основании решения руководителя налогового органа (на территории налогоплательщика или налогового органа) и

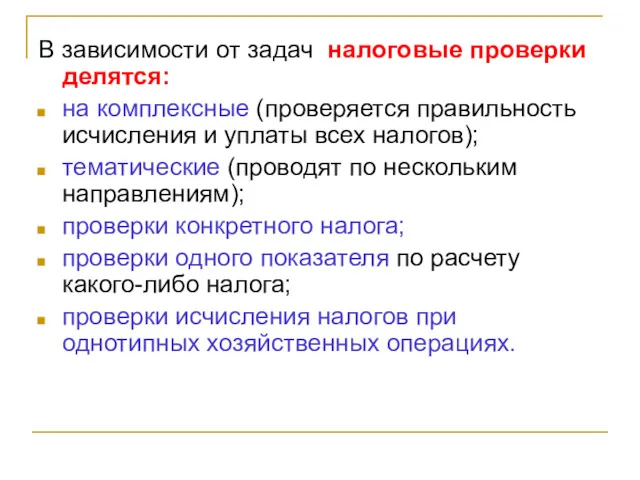

- 19. В зависимости от задач налоговые проверки делятся: на комплексные (проверяется правильность исчисления и уплаты всех налогов);

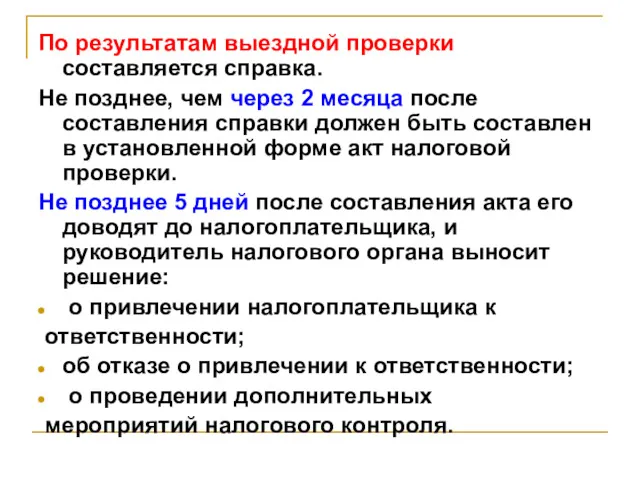

- 20. По результатам выездной проверки составляется справка. Не позднее, чем через 2 месяца после составления справки должен

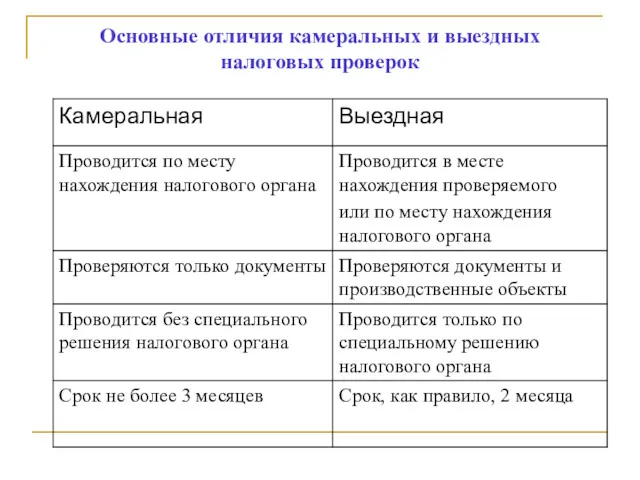

- 21. Основные отличия камеральных и выездных налоговых проверок

- 22. Вопрос 4 – Контролируемые сделки С 2012 г. установлен новый вид налоговых проверок: проверка полноты исчисления

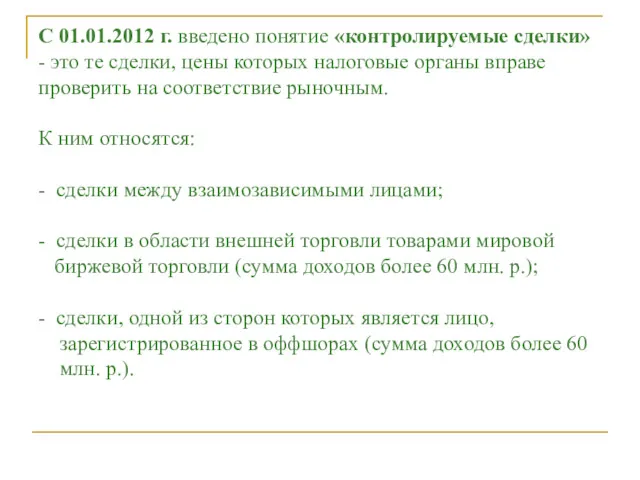

- 23. С 01.01.2012 г. введено понятие «контролируемые сделки» - это те сделки, цены которых налоговые органы вправе

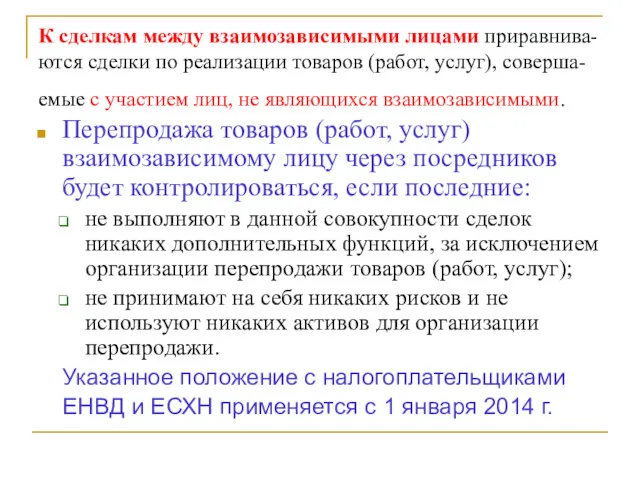

- 24. К сделкам между взаимозависимыми лицами приравнива-ются сделки по реализации товаров (работ, услуг), соверша-емые с участием лиц,

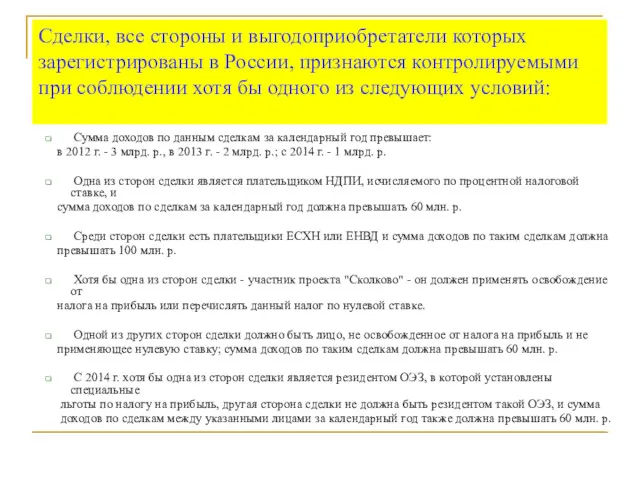

- 25. Сделки, все стороны и выгодоприобретатели которых зарегистрированы в России, признаются контролируемыми при соблюдении хотя бы одного

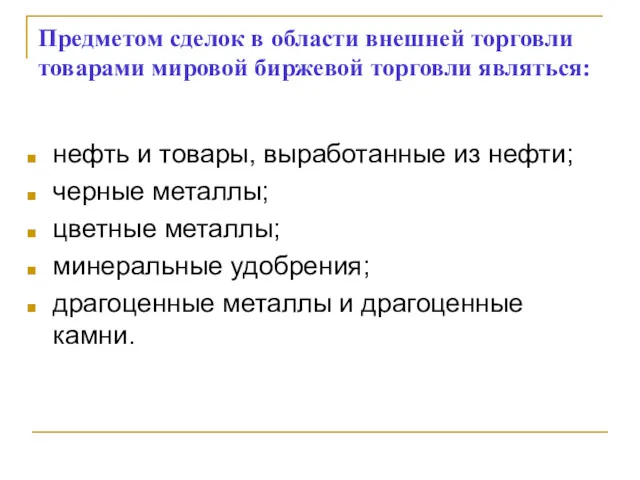

- 26. Предметом сделок в области внешней торговли товарами мировой биржевой торговли являться: нефть и товары, выработанные из

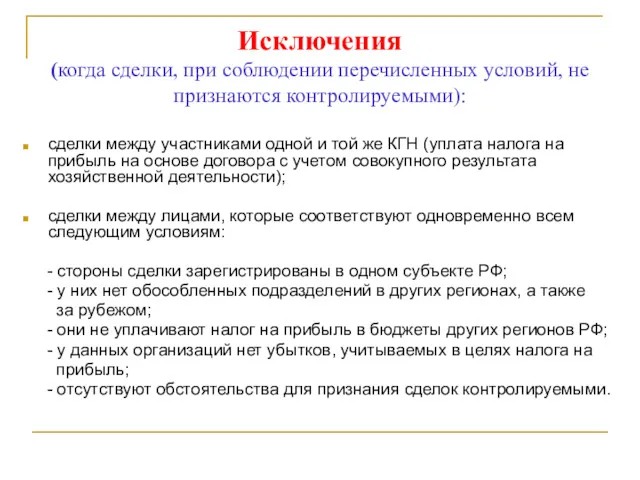

- 27. Исключения (когда сделки, при соблюдении перечисленных условий, не признаются контролируемыми): сделки между участниками одной и той

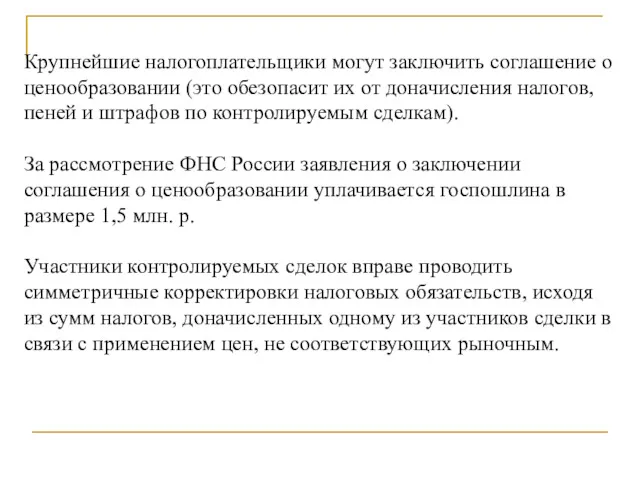

- 28. Крупнейшие налогоплательщики могут заключить соглашение о ценообразовании (это обезопасит их от доначисления налогов, пеней и штрафов

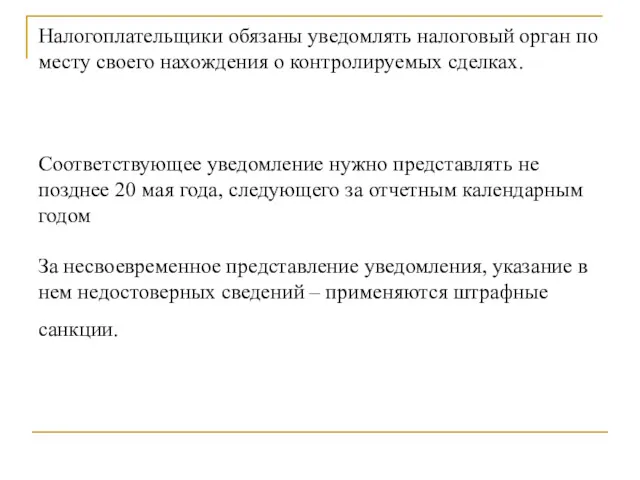

- 29. Налогоплательщики обязаны уведомлять налоговый орган по месту своего нахождения о контролируемых сделках. Соответствующее уведомление нужно представлять

- 30. Вопрос 5 – Налоговый мониторинг С 2015 г. введена новая форма контроля – налоговый мониторинг. Предметом

- 31. Условия, при одновременном соблюдении которых организация вправе подать заявление: совокупная сумма НДС, акцизов, НПО и НДПИ,

- 32. Организация представляет в инспекцию по месту своего нахождения заявление не позднее 1 июля года, предшествующего периоду,

- 33. Налоговый мониторинг может быть прекращен досрочно Если при его проведении установлен факт неправильного исчисления, неполной или

- 34. При проведении мониторинга инспекция вправе истребовать у организации необходимые документы и пояснения, связанные с исчислением и

- 35. На недоимку, образовавшуюся в результате: - выполнения организацией мотивированного мнения налогового органа; - при выполнении письменных

- 36. Вопрос 6 – Инвестиционный налоговый кредит (ИНК) Инвестиционный налоговый кредит – это отсрочка платежа на кредитной

- 37. Суммы, на которые уменьшаются платежи по налогу, не могут превышать 50 % размеров соответствующих платежей по

- 38. ИНК может быть предоставлен: - по основаниям, указанным в 1 и в 5 пунктах - на

- 39. Решение о предоставлении организации ИНК принимается в течение 30 дней со дня получения заявления. Не допускается:

- 40. Законом субъекта РФ и нормативными правовыми актами органов местного самоуправления по региональным и местным налогам, могут

- 41. Действие кредита прекращается в случае: - истечения предусмотренного срока; - досрочной уплаты налогоплательщиком всей суммы налога

- 42. Вопрос 7 - Налоговое администрирование: цели, методы «Налоговое администрирование" – это ряд мер, направленных на максимально

- 43. Одной из его составляющих является налоговый контроль. Налоговый контроль включает в себя: - постановку на учет

- 44. Учет организаций и ФЛ представляет собой регистрацию налогоплательщиков в налоговых органах с целью сбора сведений, необходимых

- 45. Дальнейшее развитие налогового администрирования ФНС связывает: - с необходимостью обеспечения стабильного и своевременного поступления доходов в

- 47. Скачать презентацию

Вопросы

Состав и структура налоговых органов

Формы и методы налогового контроля

Налоговые проверки, их

Вопросы

Состав и структура налоговых органов

Формы и методы налогового контроля

Налоговые проверки, их

Вопрос 1 - Состав и структура налоговых органов

Налоговыми органами в РФ

Вопрос 1 - Состав и структура налоговых органов

Налоговыми органами в РФ

ФНС РФ находится в ведомстве Минфина.

(Министр финансов – Силуанов Антон

ФНС РФ находится в ведомстве Минфина. (Министр финансов – Силуанов Антон

По иерархии управления система налоговых органов делится на 4 уровня:

По иерархии управления система налоговых органов делится на 4 уровня:

Основные задачи ФНС России :

контроль за соблюдением налогового законодательства, полнотой и

Основные задачи ФНС России :

контроль за соблюдением налогового законодательства, полнотой и

В настоящее время одной из приоритетных задач

налоговой службы является:

разработка и

В настоящее время одной из приоритетных задач

налоговой службы является:

разработка и

Персонал налоговых органов состоит:

- из должностных лиц (начальника и

Персонал налоговых органов состоит: - из должностных лиц (начальника и

Внутренняя структура налоговых органов построена по функциональному признаку.

К основным функциям

Внутренняя структура налоговых органов построена по функциональному признаку. К основным функциям

Нормативное распределение по численности работников:

контрольный блок (отделы камеральных и выездных

Нормативное распределение по численности работников:

контрольный блок (отделы камеральных и выездных

Вопрос 2 - Формы и методы налогового контроля

На налоговые органы возложен

Вопрос 2 - Формы и методы налогового контроля

На налоговые органы возложен

При осуществлении налогового контроля не допускаются сбор, хранение, использование и распространение

При осуществлении налогового контроля не допускаются сбор, хранение, использование и распространение

В целях проведения налогового контроля все налогоплательщики обязаны встать на учет

В целях проведения налогового контроля все налогоплательщики обязаны встать на учет

Каждому налогоплательщику присваивается единый идентификационный номер (ИНН).

Налоговые органы проводят камеральные,

Каждому налогоплательщику присваивается единый идентификационный номер (ИНН). Налоговые органы проводят камеральные,

Налоговый контроль может быть государственным и негосударственным.

Государственный контроль в зависимости

Налоговый контроль может быть государственным и негосударственным. Государственный контроль в зависимости

Вопрос 3 - Налоговые проверки, их

виды, цели и методы

Налоговые проверки

Вопрос 3 - Налоговые проверки, их

виды, цели и методы

Налоговые проверки

Камеральная проверка проводится по месту нахождения налогового органа на основании налоговых

Камеральная проверка проводится по месту нахождения налогового органа на основании налоговых

Выездная проверка проводится на основании решения руководителя налогового органа (на территории

Выездная проверка проводится на основании решения руководителя налогового органа (на территории

В зависимости от задач налоговые проверки делятся:

на комплексные (проверяется правильность исчисления

В зависимости от задач налоговые проверки делятся:

на комплексные (проверяется правильность исчисления

По результатам выездной проверки составляется справка.

Не позднее, чем через 2

По результатам выездной проверки составляется справка.

Не позднее, чем через 2

Основные отличия камеральных и выездных

налоговых проверок

Основные отличия камеральных и выездных

налоговых проверок

Вопрос 4 – Контролируемые сделки

С 2012 г. установлен новый вид

Вопрос 4 – Контролируемые сделки

С 2012 г. установлен новый вид

С 01.01.2012 г. введено понятие «контролируемые сделки» - это те сделки,

С 01.01.2012 г. введено понятие «контролируемые сделки» - это те сделки,

К сделкам между взаимозависимыми лицами приравнива-ются сделки по реализации товаров (работ,

К сделкам между взаимозависимыми лицами приравнива-ются сделки по реализации товаров (работ,

Сделки, все стороны и выгодоприобретатели которых зарегистрированы в России, признаются контролируемыми

Сделки, все стороны и выгодоприобретатели которых зарегистрированы в России, признаются контролируемыми

Предметом сделок в области внешней торговли товарами мировой биржевой торговли являться:

нефть

Предметом сделок в области внешней торговли товарами мировой биржевой торговли являться:

нефть

Исключения

(когда сделки, при соблюдении перечисленных условий, не признаются контролируемыми):

сделки между участниками

Исключения

(когда сделки, при соблюдении перечисленных условий, не признаются контролируемыми):

сделки между участниками

Крупнейшие налогоплательщики могут заключить соглашение о ценообразовании (это обезопасит их от

Крупнейшие налогоплательщики могут заключить соглашение о ценообразовании (это обезопасит их от

Налогоплательщики обязаны уведомлять налоговый орган по месту своего нахождения о контролируемых

Налогоплательщики обязаны уведомлять налоговый орган по месту своего нахождения о контролируемых

Вопрос 5 – Налоговый мониторинг

С 2015 г. введена новая форма контроля

Вопрос 5 – Налоговый мониторинг

С 2015 г. введена новая форма контроля

Условия, при одновременном соблюдении которых организация вправе подать заявление:

совокупная сумма НДС,

Условия, при одновременном соблюдении которых организация вправе подать заявление:

совокупная сумма НДС,

Организация представляет в инспекцию по месту своего нахождения заявление не позднее

Организация представляет в инспекцию по месту своего нахождения заявление не позднее

Налоговый мониторинг может быть прекращен досрочно

Если при его проведении установлен факт

Налоговый мониторинг может быть прекращен досрочно

Если при его проведении установлен факт

При проведении мониторинга инспекция вправе истребовать у организации необходимые документы и

При проведении мониторинга инспекция вправе истребовать у организации необходимые документы и

На недоимку, образовавшуюся в результате:

- выполнения организацией мотивированного мнения налогового органа;

-

На недоимку, образовавшуюся в результате: - выполнения организацией мотивированного мнения налогового органа; -

Вопрос 6 – Инвестиционный налоговый кредит (ИНК)

Инвестиционный налоговый кредит –

Вопрос 6 – Инвестиционный налоговый кредит (ИНК)

Инвестиционный налоговый кредит –

Суммы, на которые уменьшаются платежи по налогу, не могут превышать 50

Суммы, на которые уменьшаются платежи по налогу, не могут превышать 50

ИНК может быть предоставлен:

- по основаниям, указанным в 1 и

ИНК может быть предоставлен: - по основаниям, указанным в 1 и

Решение о предоставлении организации ИНК принимается в течение 30 дней со

Решение о предоставлении организации ИНК принимается в течение 30 дней со

Законом субъекта РФ и нормативными правовыми актами органов местного самоуправления по

Законом субъекта РФ и нормативными правовыми актами органов местного самоуправления по

Действие кредита прекращается в случае:

- истечения предусмотренного срока;

- досрочной

Действие кредита прекращается в случае: - истечения предусмотренного срока; - досрочной

Вопрос 7 - Налоговое администрирование: цели, методы

«Налоговое администрирование" – это ряд

Вопрос 7 - Налоговое администрирование: цели, методы

«Налоговое администрирование" – это ряд

Одной из его составляющих является налоговый контроль.

Налоговый контроль включает в

Одной из его составляющих является налоговый контроль. Налоговый контроль включает в

Учет организаций и ФЛ представляет собой регистрацию налогоплательщиков в налоговых органах

Учет организаций и ФЛ представляет собой регистрацию налогоплательщиков в налоговых органах

Дальнейшее развитие налогового администрирования ФНС связывает:

- с необходимостью обеспечения стабильного

и

Дальнейшее развитие налогового администрирования ФНС связывает: - с необходимостью обеспечения стабильного и

Содержание и задачи системы управления нормированием труда на предприятии

Содержание и задачи системы управления нормированием труда на предприятии Основные параметры бюджета

Основные параметры бюджета Блокчейн - технология будущего

Блокчейн - технология будущего Деривативи в системі хеджування фінансових ризиків

Деривативи в системі хеджування фінансових ризиків The Valuation of Long-Term Securities

The Valuation of Long-Term Securities Анализ ликвидности и платежеспособности предприятия

Анализ ликвидности и платежеспособности предприятия Локальный уровень дисбаланса

Локальный уровень дисбаланса Анализ финансовой устойчивости предприятий

Анализ финансовой устойчивости предприятий Домашняя бухгалтерия. Как экономить

Домашняя бухгалтерия. Как экономить Учет расчетов с персоналом по оплате труда

Учет расчетов с персоналом по оплате труда Внебюджетные фонды

Внебюджетные фонды Потребительское общество Наследие

Потребительское общество Наследие Учет резервов и договоров строительного подряда

Учет резервов и договоров строительного подряда Конкурс на предоставление президентских грантов

Конкурс на предоставление президентских грантов Финансовый план бизнес-планирования

Финансовый план бизнес-планирования Финансовый рынок как источник капитала для организации

Финансовый рынок как источник капитала для организации Новая СОТ

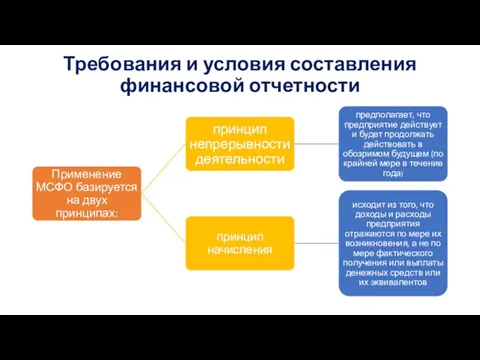

Новая СОТ Требования и условия составления финансовой отчетности

Требования и условия составления финансовой отчетности Контроль складского учета. Инвентаризация

Контроль складского учета. Инвентаризация Правила оформления авансовых отчетов по командировкам в пределах РФ

Правила оформления авансовых отчетов по командировкам в пределах РФ Структура бухгалтерского баланса коммерческого банка. Учёт и отчётность коммерческого банка

Структура бухгалтерского баланса коммерческого банка. Учёт и отчётность коммерческого банка Государственный бюджет

Государственный бюджет Бюджет государства и семьи

Бюджет государства и семьи Форфейтинг, его роль и особенности

Форфейтинг, его роль и особенности Управленческая школа инициативного бюджетирования. Бирский район

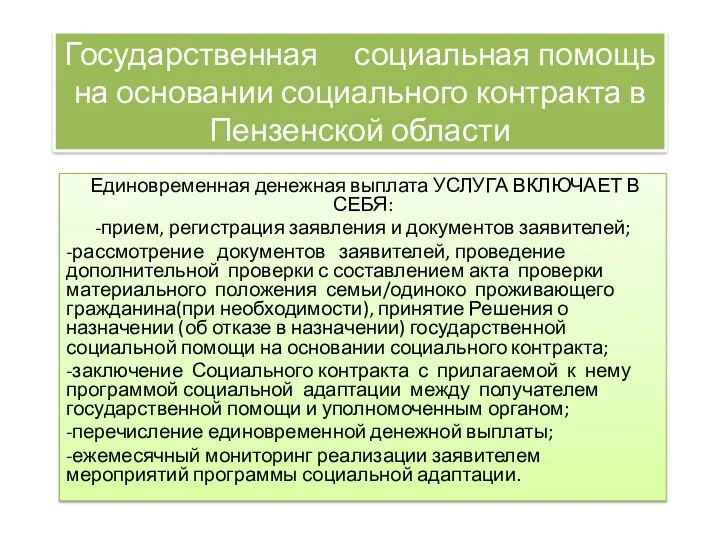

Управленческая школа инициативного бюджетирования. Бирский район Государственная социальная помощь на основании социального контракта в Пензенской области

Государственная социальная помощь на основании социального контракта в Пензенской области Облік витрат та калькулювання собівартості продукції рослинництва та тваринництва

Облік витрат та калькулювання собівартості продукції рослинництва та тваринництва Формування і використання місцевих бюджетів України

Формування і використання місцевих бюджетів України